เจาะลึก: โทเค็นการกำกับดูแลยังจำเป็นอยู่หรือไม่

ผู้เขียนต้นฉบับ: Outerlands Capital

การรวบรวมต้นฉบับ: Deep Chao TechFlow

โทเค็นการกำกับดูแลเป็นหัวข้อที่ซับซ้อนและเป็นที่ถกเถียงกัน โดยมีความคิดเห็นตั้งแต่ “แปลกใหม่และสร้างสรรค์” ไปจนถึง “ไม่จำเป็นอย่างยิ่ง” ในหมู่นักลงทุน crypto เราชอบแบบแรกและเชื่อว่าโทเค็นการกำกับดูแลที่มีโครงสร้างดีสามารถเพิ่มมูลค่าที่สำคัญให้กับโครงการได้

ประเด็นที่สำคัญ

ในบทความนี้ เราเสนอกรอบการทำงานสี่ควอแดรนท์สำหรับการประเมินโทเค็นการกำกับดูแลโดยพิจารณาจากความน่าเชื่อถือของสิทธิ์ของผู้ถือโทเค็นและการควบคุมมูลค่าทางเศรษฐกิจ

หลังจากเสนอกรอบการทำงานแล้ว เราจะศึกษาโทเค็นในแต่ละควอแดรนท์ผ่านกรณีตัวอย่าง และสุดท้ายให้คำแนะนำสำหรับผู้สร้างและนักลงทุนเกี่ยวกับวิธีการสร้างและประเมินโทเค็นการกำกับดูแล

การแนะนำ

โดยทั่วไปแล้ว โทเค็นการกำกับดูแลจะถูกกำหนดให้เป็นโทเค็นที่ให้สิทธิ์ในการลงคะแนนเสียงแก่ผู้ถือในพารามิเตอร์บางอย่างของโครงการ ซึ่งอาจรวมถึงการดำเนินการอัปเดตผลิตภัณฑ์ การเก็บค่าธรรมเนียม/รายได้ และการตัดสินใจในการพัฒนาธุรกิจ แม้ว่าผู้เข้าร่วมตลาดมักจะอธิบายว่าโทเค็นการกำกับดูแลเป็นหมวดหมู่ที่แตกต่างกัน แต่จะแม่นยำกว่าที่จะกล่าวว่าโทเค็นการกำกับดูแลเป็นคุณลักษณะหรือคุณลักษณะที่โทเค็นใด ๆ อาจมี ตั้งแต่เลเยอร์ 1, DeFi, โครงสร้างพื้นฐานไปจนถึงการเล่นเกม มีตัวอย่างของโทเค็นการกำกับดูแลในทุกส่วนของตลาดสกุลเงินดิจิทัล

ในบทความนี้ เราจะสำรวจประโยชน์ของโทเค็นการกำกับดูแลและสถานการณ์ที่พวกเขาประสบความสำเร็จหรือล้มเหลวในการปลดล็อกมูลค่าของโครงการพื้นฐาน เราเริ่มต้นด้วยการแนะนำบทบาทของโทเค็นการกำกับดูแลที่เล่นในสกุลเงินดิจิทัล ตอบสนองต่อคำวิพากษ์วิจารณ์ทั่วไป และให้เหตุผลว่ามีอยู่จริง การวิเคราะห์เบื้องต้นนี้เผยให้เห็นคุณลักษณะสำคัญสองประการที่จำเป็นสำหรับโทเค็นการกำกับดูแล ได้แก่ การควบคุมมูลค่าทางเศรษฐกิจ และความน่าเชื่อถือของการควบคุม

เราได้รับกรอบการทำงานจากคุณลักษณะที่สำคัญและนำไปใช้กับกรณีศึกษาเพื่อแสดงให้เห็นความแตกต่างระหว่างโครงการที่ตรงตามและไม่ตรงตามเกณฑ์ของเรา สุดท้ายนี้ เราจะสรุปว่าโครงการและผู้มีโอกาสเป็นนักลงทุนควรพิจารณาการออกแบบและการประเมินมูลค่าโทเค็นการกำกับดูแลอย่างไร

โทเค็นการกำกับดูแลควรมีอยู่หรือไม่

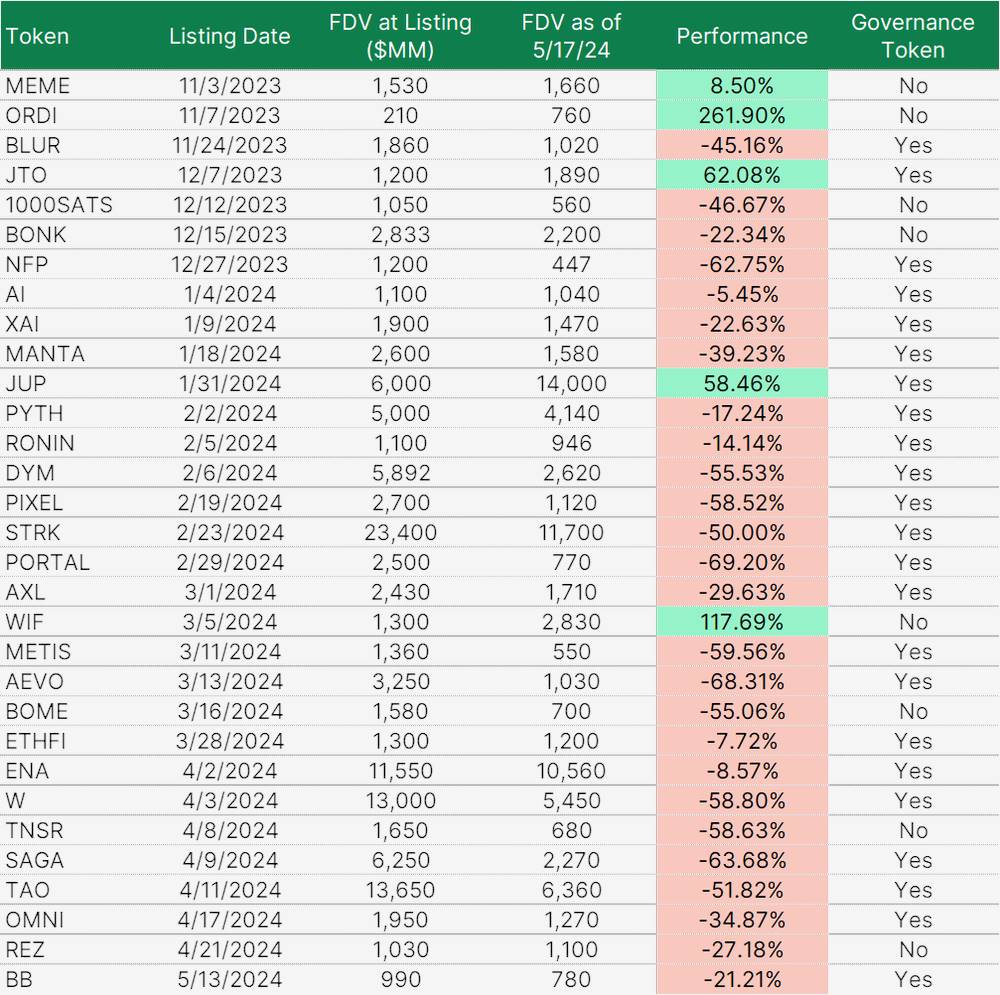

แผนภูมิ 1: ประสิทธิภาพของโทเค็น Binance ที่จดทะเบียนใหม่ตั้งแต่เดือนพฤศจิกายน 2023 ที่มา: @tradetheflow_, Outerlands Capital Research

ผู้เข้าร่วมตลาดและผู้สร้างบางรายเชื่อว่าโทเค็นการกำกับดูแลไม่มีเหตุผลที่จะมีอยู่ หรืออย่างน้อยก็ควรมีจำนวนน้อยกว่าโทเค็นในปัจจุบันมาก มุมมองนี้ได้รับการเสริมด้วยประสิทธิภาพที่ค่อนข้างต่ำของโทเค็นที่ได้รับการสนับสนุนด้านทุนร่วมลงทุนที่เพิ่งเปิดตัว การประเมินมูลค่าที่สูง และการดิ้นรนเพื่อแข่งขันกับโทเค็นขนาดใหญ่และเหรียญมีม

คำวิพากษ์วิจารณ์ทั่วไป ได้แก่ :

โปรโตคอลก็ใช้งานได้เช่นกัน หากไม่ดีขึ้น หากไม่มีการปกครองแบบกระจายอำนาจ (หรือแม้แต่โทเค็น) และการมีอยู่ของโทเค็นจะลดประสิทธิภาพลงเท่านั้น

หลายทีมเปิดตัวโทเค็นเพียงเพื่อผลกำไรในช่วงต้น โดยไม่มีเหตุผลที่แท้จริงในการสร้างประโยชน์

ยูทิลิตี้ที่ได้รับจากโทเค็นการกำกับดูแลมักจะส่งผลกระทบเพียงเล็กน้อยต่อนักลงทุนรายย่อย ซึ่งขาดอิทธิพลเพียงพอที่จะมีอิทธิพลต่อทิศทางเชิงกลยุทธ์ของโครงการอย่างแท้จริง

เป็นที่น่าสังเกตว่าไม่ใช่ผู้มีอิทธิพลเพียงไม่กี่คนที่ส่งเสียงวิพากษ์วิจารณ์โทเค็นการกำกับดูแลอย่างกว้างขวาง บุคคลที่เคารพนับถือ เช่น Vitalik Buterin ผู้ร่วมก่อตั้ง Ethereum และหัวหน้าฝ่ายกลยุทธ์ Flashbots Hasu ได้แสดงความสงสัยเกี่ยวกับประโยชน์ของโทเค็นการกำกับดูแล

เอกสารแนบ 2: ความคิดเห็นของ Vitalik Buterin เกี่ยวกับโทเค็นการกำกับดูแล

แม้ว่าข้อความข้างต้นจะเป็นจริงในบางกรณี แต่เราเชื่อว่าข้อความทั้งหมดไม่ถูกต้อง หากมีการจัดโครงสร้างอย่างเหมาะสม โครงการที่ใช้โทเค็นการกำกับดูแลสามารถรักษาลักษณะของการรวมศูนย์ซึ่งโดยทั่วไปจะเป็นประโยชน์ต่อสตาร์ทอัพ ในขณะเดียวกันก็ปลดล็อกมูลค่าเพิ่มเติมของการกำกับดูแลแบบกระจายอำนาจ ตัวอย่างเช่น ทีมสามารถควบคุมทิศทางเชิงกลยุทธ์ของโครงการและการพัฒนาผลิตภัณฑ์ได้ ในขณะที่ให้ผู้ถือโทเค็นการกำกับดูแลสามารถควบคุมพารามิเตอร์ที่สำคัญอื่นๆ เช่น การกระจายรายได้ของโปรโตคอล หรือการอนุมัติการอัพเกรดใหม่ โครงการยังสามารถใช้ประโยชน์จาก airdrops และโปรแกรมการแจกจ่ายชุมชนอื่น ๆ อย่างมีกลยุทธ์เพื่อให้ผู้ที่สอดคล้องกับผลประโยชน์ระยะยาวของโปรโตคอลสามารถรับโทเค็นได้ เราเชื่อว่าโทเค็นการกำกับดูแลสามารถเพิ่มมูลค่าได้สองวิธีหลัก:

เราเชื่อว่าโทเค็นการกำกับดูแลสามารถเพิ่มมูลค่าได้สองวิธีหลัก:

โทเค็นการกำกับดูแลสามารถช่วยแอปพลิเคชันจัดการความเสี่ยงที่มีอยู่ในโมเดลธุรกิจของตนได้ ที่สำคัญ พวกเขาสามารถทำเช่นนี้ได้ดีกว่าระบบการกำกับดูแลแบบไม่มีโทเค็น เพราะพวกเขาให้แรงจูงใจในการทำเช่นนั้น ตัวอย่างเช่น โทเค็นการกำกับดูแลสามารถช่วยลดช่องโหว่ที่เกิดจากเวกเตอร์การโจมตีแบบรวมศูนย์ภายในโปรโตคอล ในขณะที่เครือข่ายเลเยอร์ที่สอง เช่น Optimism และ Arbitrum กำลังพัฒนาเทคโนโลยีของตนเองอย่างต่อเนื่อง เครือข่ายเหล่านี้ก็รวบรวม TVL ออนไลน์มูลค่าหลายพันล้านดอลลาร์ไว้แล้ว หากฝ่ายรวมศูนย์เช่น Offchain Labs (บริษัทพัฒนาของ Arbitrum) สามารถอัพเกรดสัญญาหรือแก้ไขพารามิเตอร์ของระบบได้ตามต้องการ ก็จะนำความเสี่ยงมหาศาลมาสู่เครือข่าย กล่าวอีกนัยหนึ่ง หากสัญญาบางฉบับได้รับการอัปเกรดโค้ดที่เป็นอันตรายอย่างกะทันหัน เงินอาจถูกขโมยไป อย่างไรก็ตามเทคโนโลยียังอยู่ระหว่างการพัฒนาและจำเป็นต้องได้รับการปรับปรุงเพื่อให้สามารถแข่งขันได้ ด้วยการมอบอำนาจในการตัดสินใจเหล่านี้ให้กับกระบวนการกำกับดูแลแบบกระจายอำนาจ โครงการต่างๆ จะมีความยืดหยุ่นมากขึ้น เนื่องจากไม่มีหน่วยงานใดที่สามารถตกเป็นเป้าหมายของผู้ที่ประสงค์ร้ายได้

โทเค็นการกำกับดูแลสามารถให้ประโยชน์แก่ผู้ถือในรูปแบบของมูลค่าทางเศรษฐกิจที่จับต้องได้ กรณีการใช้งานหนึ่งคือ GMX ซึ่งเป็นแพลตฟอร์มอนุพันธ์ crypto ที่จ่ายค่าธรรมเนียมการซื้อขายแพลตฟอร์มเป็นเปอร์เซ็นต์ให้กับผู้ที่ซื้อและถือโทเค็น การแลกเปลี่ยนแบบรวมศูนย์หลายแห่งยังเสนอส่วนลดค่าธรรมเนียมการซื้อขายให้กับผู้ถือโทเค็นด้วย โทเค็นสามารถให้ประโยชน์ที่คล้ายกันกับโครงการอื่น ๆ โดยให้ผลประโยชน์ทางเศรษฐกิจเพื่อแลกกับเงินทุนเพื่อการพัฒนาหรือการจัดแนวสิ่งจูงใจ

มีโทเค็นการกำกับดูแลจำนวนมากที่ตรงตามเกณฑ์ข้างต้นอย่างน้อยหนึ่งข้อ และเรามองในแง่ดีว่าจะมีโทเค็นมากกว่านี้อีกในอนาคต

กรอบการประเมินมูลค่าโทเค็นการกำกับดูแลของ Outerlands Capital

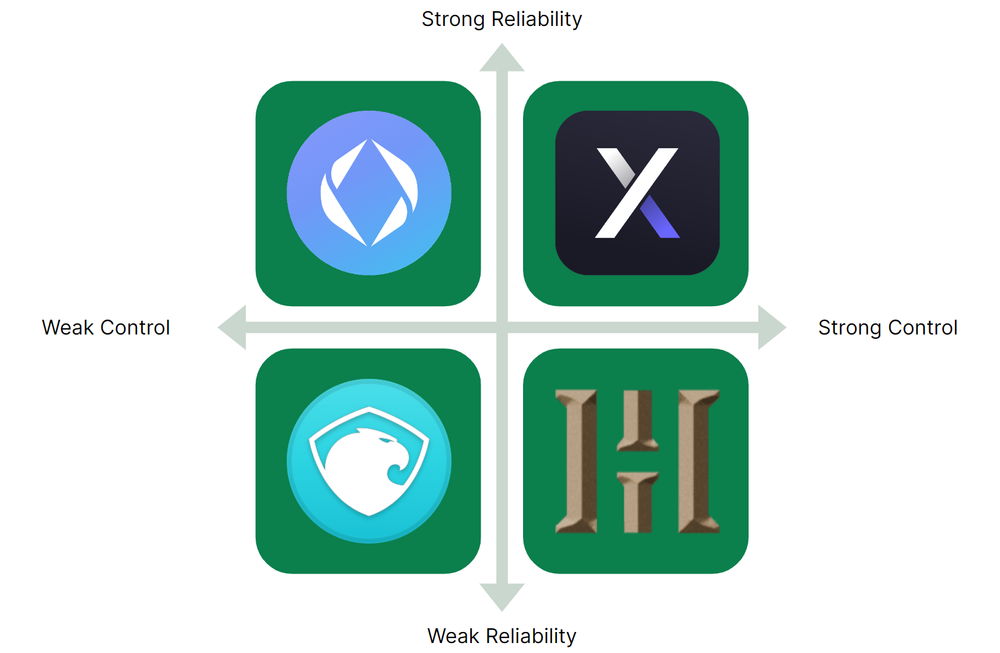

เราพิจารณาโทเค็นการกำกับดูแลในสี่จตุภาค ใน,

แกน Y แสดงถึงความน่าเชื่อถือ ความเข้มแข็งของสิทธิ์ที่มอบให้กับผู้ถือโทเค็น โทเค็นที่เชื่อถือได้ให้สิทธิ์แก่ผู้ถืออย่างชัดเจนซึ่งไม่สามารถเปลี่ยนแปลงได้ง่าย ทำให้ผู้ถือมีความมั่นใจมากขึ้นเกี่ยวกับการควบคุมพารามิเตอร์ที่กำหนด ในขณะเดียวกัน โทเค็นที่มีความน่าเชื่อถือต่ำจะให้สิทธิ์ในการลงคะแนนเสียงแก่ผู้ถือในนามเท่านั้น และมีความไม่แน่นอนอย่างมากว่าสิทธิ์ของผู้ถือจะได้รับการเคารพจากทีมงานหรือโปรโตคอล Chris Dixon กล่าวถึงประเด็นที่คล้ายกันในหนังสือของเขา Read Write Own โดยเน้นถึงความสำคัญของความสามารถของโปรโตคอลในการสร้างความมุ่งมั่นที่แข็งแกร่ง

แกน X แสดงถึงการควบคุม ซึ่งกำหนดเป็นมูลค่าทางเศรษฐกิจหรืออรรถประโยชน์อื่นๆ ที่ผู้ถือโทเค็นครอบครอง โทเค็นที่มีการควบคุมที่รัดกุมจะทำให้ผู้เข้าร่วมระบบนิเวศ (ผู้ใช้ นักลงทุน ฯลฯ) มีเหตุผลหลายประการในการเป็นเจ้าของโทเค็น ในขณะที่โทเค็นที่มีการควบคุมที่อ่อนแอจะมีแรงจูงใจเพียงเล็กน้อยในการทำเช่นนั้น

รูปที่ 3: สี่ส่วนของการกำกับดูแลโทเค็น ที่มา: การวิจัยทุน Outerlands

คุณลักษณะโทเค็นที่มีความน่าเชื่อถือสูง

นี่คือคุณสมบัติที่ Outerlands Capital มองหาในเหรียญที่มีความน่าเชื่อถือสูง:

กฎบัตรที่แข็งแกร่งซึ่งสอดคล้องกับหลักจริยธรรมของแบบจำลองโครงการ

เกณฑ์ในการแก้ไขข้อบังคับควรสูงกว่าคะแนนเสียงกำกับดูแลอื่นๆ (เช่น 2/3 เสียงข้างมากและ 10% องค์ประชุม)

กระบวนการกำกับดูแลที่ครอบคลุมซึ่งรวมถึง:

หน้าที่ทางธุรกิจรายวัน (เช่น เงินช่วยเหลือ เงินเดือน ฯลฯ) ควรได้รับการควบคุมโดยตรงจากทีมงานหรือความรับผิดชอบของคณะกรรมการชุดย่อยเฉพาะ เพื่อให้สามารถตัดสินใจได้เร็วกว่าการกำกับดูแลมาตรฐานที่อนุญาต ผู้ถือโทเค็นควรมีตัวเลือกในการทำความเข้าใจคุณลักษณะเหล่านี้และแจ้งข้อโต้แย้งหากจำเป็น

การตัดสินใจที่สำคัญ (เช่น การปรับใช้เทคโนโลยีที่สำคัญ การลงทุนทางการเงินที่สูงกว่าจำนวนที่กำหนด หรือความสามารถในการบริหารความเสี่ยง) ควรได้รับการพูดคุยกันในระยะเวลาที่ขยายออกไป (1 สัปดาห์ขึ้นไป) ในหลายขั้นตอน

เสนอแนวทางที่หลากหลายสำหรับข้อเสนอที่สร้างสมดุลระหว่างประสิทธิภาพและประชาธิปไตย โดยพิจารณาจากความเร่งด่วนและความสำคัญ:

กระดานสนทนาและแพลตฟอร์มการลงคะแนนเฉพาะที่ผู้ถือโทเค็นสามารถเข้าถึงและโต้ตอบได้ง่าย

ผู้ถือโทเค็นสามารถมอบหมายอำนาจการกำกับดูแลของตนให้กับฝ่ายที่มีความรู้/มีความสนใจสอดคล้องกัน

DAO/คณะกรรมการความมั่นคงฉุกเฉินที่ได้รับการเลือกตั้งตามระบอบประชาธิปไตย เพื่อให้สามารถตอบสนองในกรณีที่มีเหตุการณ์ร้ายแรง เช่น การแฮ็ก ซึ่ง DAO ควรแก้ไขหรือลบออกได้

การดำเนินการแบบออนไลน์/การบังคับใช้การตัดสินใจที่สำคัญ (เพื่อให้ผู้ถือโทเค็นไม่ต้องเชื่อใจทีมในเกียรติผลการลงคะแนน) สิ่งนี้จะต้องได้รับการตรวจสอบอย่างเข้มงวดและจัดโครงสร้างอย่างถูกต้องเพื่อหลีกเลี่ยงการโจมตีด้านการกำกับดูแล และการดำเนินการแบบออนไลน์ควรมีการล็อคเวลาที่เหมาะสม

มูลนิธิหรือนิติบุคคลอื่นที่เป็นตัวแทนของ DAO ในโลกแห่งความเป็นจริง (อาจใช้ไม่ได้กับทีมที่ไม่เปิดเผยชื่อโดยสิ้นเชิง) สิ่งนี้จำกัดความรับผิดทางกฎหมายของผู้เข้าร่วมการกำกับดูแล และทำให้ผู้อื่นทำธุรกิจกับ DAO ได้ง่ายขึ้น (เพราะพวกเขาสามารถโต้ตอบกับโครงสร้างองค์กรแบบดั้งเดิมได้มากกว่า)

ใช้การควบคุมที่เข้มงวดเหนือยูทิลิตี้เฉพาะใดๆ ที่สัญญาไว้กับผู้ถือโทเค็น เช่น การกระจายรายได้หรือการซื้อคืนเป็นระยะ ตามหลักการแล้ว สามารถทำได้โดยตรงที่ระดับโปรโตคอลหรือผ่านสัญญาอัจฉริยะ (ความมุ่งมั่นที่แข็งแกร่งที่สุด) แต่การคุ้มครองทางกฎหมายก็เป็นทางเลือกเช่นกัน

คุณลักษณะโทเค็นที่มีความสามารถในการควบคุมที่แข็งแกร่ง

โดยทั่วไปแล้ว โทเค็นที่มีการควบคุมที่เข้มงวดทำให้ผู้ถือสามารถควบคุมพารามิเตอร์ทางเศรษฐกิจที่สำคัญได้ กลไกที่ชัดเจนที่สุดที่นักลงทุนควรมองหาคือกลไกที่มีลักษณะคล้ายกับตราสารทุนแบบดั้งเดิม โครงการที่กระจายรายได้ให้กับผู้ถือ (ซึ่งมีหน้าที่ดูแลวิธีการแจกจ่าย) หรือการซื้อโทเค็นคืนในตลาดเปิดนั้นสามารถประเมินได้อย่างง่ายดายโดยพิจารณาจากกระแสเงินสด เมื่อธุรกิจพื้นฐานเติบโตขึ้น โทเค็นจะแบ่งปันความสำเร็จ ซึ่งหมายความว่าการลงทุนในโทเค็นเป็นวิธีง่ายๆ ในการเดิมพันกับธุรกิจ นักลงทุนสามารถใช้การวัดแบบดั้งเดิม เช่น การวิเคราะห์ส่วนลดกระแสเงินสด หรือการประเมินมูลค่าโดยอิงตามรายได้/รายได้ทวีคูณ

อย่างไรก็ตาม นอกเหนือจากการเก็บมูลค่าที่เหมือนตราสารทุนแล้ว ยังมีปัจจัยควบคุมที่สำคัญหลายประการที่อาจจูงใจให้ถือโทเค็น ซึ่งรวมถึง:

อรรถประโยชน์ทางเศรษฐกิจรูปแบบอื่นๆ ได้แก่ ส่วนลดค่าธรรมเนียมโปรโตคอลหรือการเข้าถึงผลิตภัณฑ์ที่มีลำดับความสำคัญสำหรับผู้ใช้ที่ถือโทเค็นจำนวนหนึ่ง

ควบคุมการอัพเกรดเทคโนโลยีและการปรับใช้โปรโตคอลเวอร์ชันใหม่ ซึ่งอาจส่งผลกระทบต่อผลประโยชน์ทางเศรษฐกิจของผู้มีส่วนได้ส่วนเสีย

ควบคุมการเปลี่ยนแปลงที่เกี่ยวข้องกับเศรษฐศาสตร์โทเค็น รวมถึงอัตราเงินเฟ้อ/ภาวะเงินฝืด และการกระจาย ซึ่งอาจส่งผลกระทบต่อสิทธิ์ในการลงคะแนนของผู้ถือโทเค็นที่มีอยู่

มีอิทธิพลต่อการตัดสินใจในการพัฒนาธุรกิจที่อาจส่งผลกระทบต่อความสำเร็จทางการเงินของโปรโตคอล เช่น เงินเดือนของทีม หุ้นส่วน โปรแกรมสิ่งจูงใจ ค่าธรรมเนียมที่จ่ายให้กับบุคคลที่สาม เช่น การแลกเปลี่ยนและผู้ดูแลสภาพคล่อง ฯลฯ

กรณีศึกษากรอบการประเมิน

กรณีศึกษาต่อไปนี้แสดงให้เห็นโทเค็นในสี่จตุภาค ซึ่งการกำกับดูแลสามารถเพิ่มและ/หรือลดมูลค่าพื้นฐานของโครงการได้

การควบคุมและความน่าเชื่อถือที่แข็งแกร่ง: dYdX

การแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจ dYdX (โทเค็น: DYDX) เป็นตัวอย่างของการควบคุมที่แข็งแกร่งและควอแดรนท์ความน่าเชื่อถือที่แข็งแกร่ง dYdX ก่อตั้งขึ้นในปี 2560 ให้บริการการซื้อขายตามสัญญาแบบไม่จำกัดระยะเวลาในคู่การซื้อขาย 66 คู่ (ข้อมูล ณ เดือนมิถุนายน 2567) ในเดือนพฤศจิกายน ปี 2023 dYdX ได้อัปเกรดซอฟต์แวร์การซื้อขายเป็นเวอร์ชัน 4 รวมถึงการโยกย้ายไปยังห่วงโซ่แอปพลิเคชัน Cosmos ของตนเอง และปรับปรุงโทเค็นอย่างมีนัยสำคัญผ่านการเปลี่ยนแปลงกระบวนการกำกับดูแล ยูทิลิตี้โทเค็น และวิธีการรวบรวมโมเดลทางเศรษฐกิจ

ปัจจุบัน โทเค็น DYDX มีกลไกการควบคุมดังต่อไปนี้:

DYDX เป็น Stake Token ของ AppChain ซึ่งหมายความว่าผู้ Stake จะได้รับรายได้ผ่านค่าธรรมเนียมการทำธุรกรรมเพื่อชดเชยความปลอดภัยที่พวกเขามอบให้กับเครือข่าย เช่นเดียวกับบล็อคเชน PoS ส่วนใหญ่ ผู้เดิมพัน DYDX จะได้รับค่าธรรมเนียมตามสัดส่วนของจำนวนโทเค็นที่พวกเขาเดิมพัน สร้างความสัมพันธ์เชิงเส้นตรงระหว่างรายได้และการซื้อโทเค็น ผู้ถือโทเค็นที่ไม่ต้องการเดิมพันสามารถมอบหมาย DYDX ของตนให้กับผู้อื่นเพื่อแลกกับเปอร์เซ็นต์เล็กน้อยของรายได้ที่ได้รับ ในระดับกิจกรรมปัจจุบัน เครือข่ายดังกล่าวสร้างรายได้มากกว่า 43 ล้านดอลลาร์สหรัฐฯ เป็นค่าธรรมเนียมรายปีสำหรับผู้ตรวจสอบ⁹

ผู้ถือ DYDX มีสิทธิ์เสนอและลงคะแนนข้อเสนอ ซึ่งส่งผลโดยตรงต่อทิศทางการพัฒนาของห่วงโซ่ dYdX ข้อเสนอล่าสุด ได้แก่ การเปิดตัวตลาดสัญญาถาวรใหม่ โปรแกรมสิ่งจูงใจในการซื้อขาย การให้ทุนสำหรับมูลนิธิ dYdX และการอัปเกรดเทคโนโลยี

ด้วยการอัปเกรดข้างต้น โทเค็น DYDX มอบสิทธิประโยชน์มากมายแก่ผู้มีส่วนได้ส่วนเสีย รวมถึงการเข้าถึงและการควบคุมรายได้จากโปรโตคอลผ่านการกำกับดูแล และอิทธิพลที่สำคัญต่อการพัฒนาโครงการในอนาคต

ในแง่ของความน่าเชื่อถือ โทเค็นใหม่ยังมีความสำคัญต่อโครงการในหลาย ๆ ด้าน นอกเหนือจากเทคโนโลยีแล้ว หนึ่งในเหตุผลหลักที่ทำให้ทีม dYdX ย้ายจากการรวมที่ใช้ Ethereum ไปยัง Cosmos ก็คือการกระจายอำนาจที่เหนือกว่า ซึ่งทำได้โดยชุดตรวจสอบ PoS แบบกระจาย สิ่งนี้ไม่เพียงช่วยลดความเสี่ยงด้านกฎระเบียบในการเรียกใช้ผู้สั่งซื้อแบบรวมศูนย์เท่านั้น แต่ยังทำให้สามารถกระจายรายได้โดยตรงไปยังผู้ถือโทเค็นผ่านโปรโตคอล (ในรูปแบบของผลตอบแทนจากการปักหลัก) ซึ่งเป็นความมุ่งมั่นที่แข็งแกร่งที่จะยากต่อการย้อนกลับเมื่อเปรียบเทียบกับการรัน โดยทีมงาน ระบบแบ่งรายได้มั่นคงมากขึ้น เช่นเดียวกับข้อเสนออื่นๆ ในจุดที่ 3 ข้างต้น ซึ่งทั้งหมดจะดำเนินการแบบออนไลน์หลังจากการลงคะแนนสำเร็จ

การควบคุมที่อ่อนแอ ความน่าเชื่อถือที่แข็งแกร่ง: Ethereum Name Service (ENS)

Ethereum Name Service (ENS) เป็นบริการตั้งชื่อแบบกระจายอำนาจสำหรับกระเป๋าเงินดิจิทัล เว็บไซต์ และการดำเนินงาน เป็นตัวอย่างของการควบคุมที่อ่อนแอและความน่าเชื่อถือที่แข็งแกร่ง

โดยสรุป ENS เป็นหนึ่งในโครงการที่ประสบความสำเร็จมากขึ้นในพื้นที่ crypto โดยมีรายได้สูงถึง 16.57 ล้านดอลลาร์ในปีที่ผ่านมา (ข้อมูล ณ เดือนพฤษภาคม 2024) จัดให้เป็นหนึ่งในโครงการที่สร้างรายได้ 25 อันดับแรก (ติดตามโดย Token Terminal) อย่างไรก็ตาม มูลค่าหลักทรัพย์ตามราคาตลาดของโทเค็น ENS อยู่ในอันดับที่ดีกว่า 100 อันดับแรก (แม้ว่าจะมีเพียง ~31.5% ของอุปทานในการหมุนเวียน12) ผลลัพธ์นี้มีสาเหตุหลักมาจากภารกิจของ DAO ที่กำหนดไว้ในกฎบัตร ซึ่งรวมถึง:

ค่าธรรมเนียมเป็นกลไกจูงใจเพื่อป้องกันการนั่งยองโดเมนขนาดใหญ่และให้ทุนแก่การดำเนินงานของ DAO กำไรส่วนเกินไม่ใช่เรื่องสำคัญ การต่ออายุโดเมน ENS โดยเฉลี่ยมีค่าใช้จ่าย 5 ดอลลาร์ต่อปี ซึ่งต่ำกว่าครึ่งหนึ่งของค่าบริการที่ผู้ให้บริการ Web2 ที่ได้รับความนิยมมากที่สุดเรียกเก็บ ENS อาจมีค่าธรรมเนียมเพิ่มขึ้นเป็นสองเท่า แต่ความต้องการที่ลดลงจะมีเพียงเล็กน้อยเท่านั้น

รายได้ที่สะสมโดยกลุ่มทุน ENS ควรนำไปใช้เพื่อพัฒนาระบบนิเวศ ENS และรับประกันความมีชีวิตในระยะยาว รายได้ส่วนเกินควรให้ทุนกับสินค้าสาธารณะอื่นๆ ในระบบนิเวศของ Web3

นี่ไม่ใช่การวิพากษ์วิจารณ์ ENS Labs (องค์กรไม่แสวงผลกำไรที่รับผิดชอบด้านการพัฒนาซอฟต์แวร์หลัก) อย่างชัดแจ้งในการเขียนกฎบัตรก่อนที่จะส่งมอบให้กับ DAO พวกเขามีคุณสมบัติหลายประการที่จำเป็นสำหรับความน่าเชื่อถือที่แข็งแกร่ง รวมถึงการมอบหมายการลงคะแนน การดำเนินการแบบออนไลน์ และวิถีข้อเสนอที่แตกต่างกัน มูลนิธิหมู่เกาะเคย์แมนเป็นตัวแทนของ DAO ในโลกแห่งความเป็นจริง โดยให้ผู้เข้าร่วมมีความรับผิดอย่างจำกัด (เพื่อแก้ไขปัญหาทางกฎหมายที่ชอบด้วยกฎหมายที่เกิดขึ้นในคดี OokiDAO) หากโครงการอื่นๆ ต้องการดำเนินการโดยไม่แสวงหาผลกำไร ENS ถือเป็นแบบอย่างที่ดี

อย่างไรก็ตาม ปรัชญาที่มุ่งเน้นความสนใจสาธารณะจำกัดศักยภาพของผู้ถือโทเค็นในการควบคุมโครงการ เนื่องจากมีโอกาสต่ำที่ ENS จะขึ้นค่าธรรมเนียมหรือกระจายรายได้ในอนาคต โทเค็นจึงไม่ดึงดูดนักลงทุนในวงกว้าง และขาดเรื่องราวกลับด้านที่น่าสนใจ แม้ว่ายอดขายโดเมนจะเพิ่มขึ้นอย่างมาก ผู้ถือโทเค็นก็ไม่ควรคาดหวังที่จะได้รับค่าธรรมเนียมบางส่วนเหล่านี้ โครงสร้างของกฎบัตร ENS ทำให้เป็นเป้าหมายที่ยากลำบากสำหรับนักลงทุนนักเคลื่อนไหว ด้วยเหตุนี้ มีเพียงไม่กี่กลุ่มเท่านั้นที่สนใจซื้อโทเค็นการกำกับดูแล รวมถึง:

บุคคลที่มีความสนใจอย่างมากใน DAO และเต็มใจที่จะมีส่วนร่วมในการพัฒนาและความสำเร็จ คนเหล่านี้มีแนวโน้มที่จะเป็นตัวแทนมากกว่าที่จะสะสมโทเค็นจำนวนมากเพื่อตนเอง

โครงการที่ต้องการร่วมมือกับ ENS จะต้องได้รับหรือได้รับความไว้วางใจด้วยโทเค็นอย่างน้อย 100,000 (ราคาปัจจุบันประมาณ 2 ล้านดอลลาร์) เพื่อทำข้อเสนอ

โครงการที่รวมเข้ากับ ENS ต้องการรักษาโปรโตคอลให้เป็นโครงสร้างพื้นฐานสาธารณะฟรี

แม้ว่ากลุ่มเหล่านี้ไม่ได้ปราศจากความต้องการโดยสิ้นเชิง แต่พวกเขากลุ่มเดียวไม่สามารถสร้างมู่เล่เศรษฐกิจที่ทรงพลังได้เท่ากับ dYdX

การควบคุมที่แข็งแกร่ง ความน่าเชื่อถือที่อ่อนแอ: Hector Network

Hector Network เป็นโครงการที่อยู่ในการควบคุมที่แข็งแกร่งและมีความน่าเชื่อถือที่อ่อนแอ เป็นหนึ่งในหลาย ๆ ทางแยกของ Olympus DAO ที่เพิ่มขึ้นในปี 2021 และอ้างว่าเป็นสกุลเงินสำรองในอนาคตของ DeFi

เดิมทีเป็นแบบจำลองของ Olympus DAO บนบล็อกเชน Fantom Hector ได้พัฒนาเมื่อเวลาผ่านไปจนกลายเป็นผู้จัดการสินทรัพย์ออนไลน์ นักลงทุนรายใหม่สามารถฝากเงินเข้ากองทุนผ่านกลไกการรีเบสและรับโทเค็นใหม่ ในขณะที่ผู้เดิมพันปัจจุบันยังคงรักษามูลค่าการเรียกร้องในปัจจุบัน ทีมจึงสามารถใช้เงินทุนจากแหล่งรวมเพื่อพัฒนาโครงการใหม่และลงทุนในสินทรัพย์เพื่อรับผลตอบแทน ในเวลาเดียวกัน ผู้ถือโทเค็นจะได้รับการควบคุมพารามิเตอร์โปรโตคอลที่สำคัญ รวมถึงการตัดสินใจลงทุนในกลุ่ม ซึ่งช่วยให้โทเค็นของพวกเขาอยู่ในอันดับที่สูงในส่วนการควบคุมของเฟรมเวิร์กของเรา

ทีมงาน Hector Network พยายามที่จะนำคุณค่ามาสู่แหล่งเงินทุนโดยการสร้างผลิตภัณฑ์ที่เน้น DeFi หลายรายการ อย่างไรก็ตาม ผลิตภัณฑ์เหล่านี้ไม่ประสบความสำเร็จเนื่องจากการดำเนินการที่ไม่ดีและตลาดตกต่ำในปี 2022 สมาชิกในชุมชนไม่พอใจมากขึ้นเรื่อยๆ กับทีม ซึ่งจ่ายเงินให้ตัวเองอย่างดี (ตามรายงานมีมูลค่า 52 ล้านดอลลาร์ใน 18 เดือน) แม้ว่าแผนงานจะล้มเหลวก็ตาม

เมื่อผู้ถือโทเค็นเรียกร้องให้ใช้สิทธิ์ในการกำกับดูแลเหนือกลุ่มที่เหลือ ทีมงาน Hector Network เริ่มเซ็นเซอร์บุคคลในโครงการ Discord และใช้ข้อจำกัดในการกำกับดูแล เนื่องจากขาดการคุ้มครองทางกฎหมายหรือสัญญาอัจฉริยะสำหรับผู้ถือ HEC เมื่อทีมงานเชื่อมั่นว่าจะเสนอให้เลิกกิจการ Pool ในที่สุด ก็เหลือเพียงประมาณ 16 ล้านเหรียญสหรัฐ และมูลค่าของโทเค็น HEC ลดลง 99% จากระดับสูงสุดตลอดกาล

การให้ความคุ้มครองด้านกฎระเบียบที่แข็งแกร่งยิ่งขึ้นสำหรับผู้ถือ HEC สามารถผลักดันโครงการไปในทิศทางอื่นได้ การใช้มาตรการคุ้มครองที่ได้รับแรงบันดาลใจจากเครื่องมือการลงทุนในตราสารทุนแบบดั้งเดิมถือเป็นการเริ่มต้นที่ดี ระยะเวลาไถ่ถอนที่เฉพาะเจาะจง (เช่น สัญญาเปิดเป็นเวลาหนึ่งสัปดาห์ทุกไตรมาส) การกระจายผลตอบแทนตามปกติ และ/หรือการล็อคการลงทุนตามสัญญาอัจฉริยะ จะทำให้ผู้ถือโทเค็น HEC ออกจากการลงทุนตามมูลค่าที่ตราไว้ก่อนที่ราคาจะลดลง หลายคนส่งเสียงเตือนเกี่ยวกับเรื่องนี้ในช่วงหลายเดือนก่อนที่ DAO จะถูกยกเลิกในที่สุด แต่ก็มีเพียงเล็กน้อยที่พวกเขาสามารถทำได้เนื่องจากความน่าเชื่อถือต่ำของความสามารถในการกำกับดูแล

การควบคุมที่อ่อนแอ ความน่าเชื่อถือที่อ่อนแอ: Aragon

ในบางกรณี โทเค็นการกำกับดูแลไม่สามารถให้การควบคุมโครงการพื้นฐาน และไม่น่าเชื่อถือในการปกป้องสิทธิ์ที่พวกเขามอบให้ ตัวอย่างที่เกี่ยวข้องคือ Aragon: โครงการที่ให้โครงสร้างพื้นฐานทางกฎหมาย เทคนิค และการเงินแก่ DAO เพื่อดำเนินการดำเนินงาน บริการดังกล่าวถูกใช้โดยโครงการเข้ารหัสลับที่สำคัญหลายแห่ง รวมถึง Lido, Decentraland และ API 3

ในขณะที่ทีมสำรวจกรณีการใช้งาน ANT หลายกรณีตั้งแต่เนิ่นๆ เนื่องจากแนวคิดก่อนหน้านี้ไม่ได้รับความสนใจ ทีมงานจึงหันมาใช้ ANT เป็นโทเค็นการกำกับดูแลทั่วไป น่าเสียดายที่อำนาจการปกครองที่คลุมเครือที่อธิบายไว้นั้นไม่ได้ให้อำนาจแก่ผู้ถืออำนาจในการควบคุมมากนัก ดังที่เห็นได้จากการขาดข้อเสนอที่มีความหมายและกิจกรรมของชุมชนที่กระจัดกระจาย 24

ในเดือนมิถุนายน 2565 สถานการณ์นี้เปลี่ยนไป และ Aragon Association และชุมชนได้ส่งข้อเสนอเพื่อโอนกองทุนรวมไปยัง DAO ที่จัดการโดยผู้ถือโทเค็น โดยมีกำหนดวันที่วางแผนไว้คือเดือนพฤศจิกายน 2565 แต่กระบวนการนี้ล่าช้าอย่างต่อเนื่อง โดยครั้งแรก การโอนจะไม่เกิดขึ้นจนถึงเดือนพฤษภาคม 2023 ณ จุดนี้ มูลค่ารวมรวมอยู่ที่ประมาณ 200 ล้านดอลลาร์ 26 และ ANT กำลังซื้อขายโดยมีส่วนลดเนื่องจากความล่าช้าและความยุ่งยากของผู้ถือ

ความเชื่อมั่นที่ลดลงในทีมได้จุดประกายความสนใจจากนักลงทุนที่เคลื่อนไหว รวมถึง Arca ซึ่งเป็นกองทุนเฮดจ์ฟันด์สกุลเงินดิจิทัล ซึ่งเริ่มซื้อโทเค็นในราคาส่วนลดเพื่อผลักดันให้เกิดการเปลี่ยนแปลงการควบคุม DAO ที่รวดเร็วยิ่งขึ้น และความโปร่งใสที่มากขึ้น และใช้เงินทุน ในกลุ่มทุนเพื่อซื้อโทเค็นคืนเพื่อคืนมูลค่าตามบัญชีของ ANT

อย่างไรก็ตาม แทนที่จะอนุญาตให้ผู้ถือโทเค็นใช้สิทธิการกำกับดูแลของตนเหนือกลุ่ม Aragon Association ได้ระงับการโอนเงินที่เหลืออยู่ ห้ามสมาชิกจากโครงการ Discord และกล่าวหาว่านักลงทุนนักกิจกรรมประสานงานการโจมตี 51% โดยอ้างว่าผู้ถือเท่านั้น มีสิทธิ์ในการกำกับดูแลผลิตภัณฑ์และโปรโตคอลออนไลน์ที่สร้างโดย Aragon

หกเดือนแห่งความสับสนวุ่นวายตามมา โดยสถานะของ Aragon ยังคงอยู่ในยอดคงเหลือจนถึงวันที่ 2 พฤศจิกายน 2023 เมื่อ Aragon Association ตัดสินใจภายในที่จะยุบและแจกจ่ายเงินทุนจาก Pool ให้กับผู้ถือโทเค็น ทีมงานไม่อนุญาตให้ผู้ถือ ANT ลงคะแนนในแผน โดยอ้างถึงเหตุผลทางกฎหมายที่ถูกกล่าวหา แม้ว่าพวกเขาจะมีส่วนร่วมในการโอนพูลครั้งก่อนก็ตาม คาดการณ์ได้ว่าผู้ถือครองมองว่าข้อกำหนดหลายข้อไม่ยุติธรรมและมีอคติต่อทีม ซึ่งนำไปสู่การต่อสู้ทางกฎหมายอย่างต่อเนื่อง

โครงสร้างการกำกับดูแลที่ให้ผู้ถือสามารถควบคุมและเชื่อถือได้มากขึ้นตั้งแต่เริ่มแรกสามารถช่วยบรรเทาความเจ็บปวดได้มาก บางทีโดยการให้อำนาจแก่ผู้ถือในการละลายโทเค็นก่อนที่จะถึงจุดนั้น หรือโดยการออกแบบอย่างถูกต้องในลักษณะที่คล้ายคลึงกับ ENS ในส่วนถัดไป เราให้คำแนะนำเพื่อช่วยผู้ก่อตั้งโครงการและนักลงทุนหลีกเลี่ยงสถานการณ์การควบคุมเชิงลบและความน่าเชื่อถือในการกำกับดูแล

ข้อควรพิจารณาสำหรับผู้สร้างและนักลงทุน

กรอบโทเค็นการกำกับดูแลของเราและกรณีศึกษาที่แนบมาสรุปสิ่งที่เราเชื่อว่าเป็นลักษณะทั่วไปของโทเค็นการกำกับดูแลที่แข็งแกร่ง อย่างไรก็ตาม แต่ละโทเค็นมีเอกลักษณ์เฉพาะ ซึ่งหมายความว่าคุณลักษณะเฉพาะและพารามิเตอร์ของการกำกับดูแลควรแตกต่างกันไปในแต่ละโครงการ

อย่างไรก็ตาม โดยทั่วไปผู้สร้างจะต้องสร้างแผนงานที่ก้าวหน้าอย่างต่อเนื่องไปสู่สถานะสิ้นสุดที่กำหนดไว้ ซึ่งหมายความว่าหากทีมงานโครงการตัดสินใจที่จะบูรณาการการกำกับดูแลแบบกระจายอำนาจ พวกเขาควรพยายามทำให้สิทธิ์ของผู้ถือโทเค็นมีความเข้มแข็งและชัดเจน โดยควรได้รับการคุ้มครองผ่านความมุ่งมั่นที่เข้มแข็ง เช่น กฎหมายหรือกลไกสัญญาอัจฉริยะ การให้สิทธิในการกำกับดูแลที่คลุมเครือแล้วถอนออกไปนั้นเลวร้ายยิ่งกว่าการรอช่วงเวลาที่เหมาะสมในการกระจายอำนาจการตัดสินใจ

ผู้สร้างควรพิจารณาด้วยว่าโทเค็นการกำกับดูแลมีความจำเป็นก่อนที่จะออกหรือไม่ ย้อนกลับไปในหัวข้อที่แล้ว โทเค็นการกำกับดูแลสามารถเพิ่มมูลค่าโดยการบริหารความเสี่ยงและทำหน้าที่เป็นรูปแบบของความเสมอภาค ในแง่ของการบริหารความเสี่ยง โครงการจะต้องตัดสินใจว่าการตัดสินใจบางอย่างจะดีกว่าโดยกลุ่มผู้ถือโทเค็นที่มีการกระจายอำนาจมากกว่าทีมรวมศูนย์ที่มีขนาดเล็กกว่าหรือไม่ จากนั้นพวกเขาสามารถออกแบบโทเค็นการกำกับดูแลที่ให้ผู้ถือควบคุมพารามิเตอร์เหล่านี้ได้

หากโทเค็นการกำกับดูแลไม่อยู่ในความสนใจของทีม โทเค็นเหล่านั้นยังคงสามารถให้บริการอรรถประโยชน์ได้ หากมีความเสี่ยงรูปแบบอื่นที่จำเป็นต้องได้รับการจัดการ ตัวอย่างเช่น โทเค็น LINK ของ Chainlink ไม่ได้ให้สิทธิ์ในการกำกับดูแล แต่มีฟีเจอร์ Stake-to-Stake ที่ออกแบบมาเพื่อปรับปรุงความปลอดภัยของเครือข่าย LINK ยังเป็นแหล่งข้อมูลที่ยอดเยี่ยมสำหรับการเปิดตัวระบบนิเวศ Chainlink oracle และการชำระค่าบริการ

หากไม่มีความเสี่ยงสำหรับผู้ถือโทเค็นในการจัดการ เส้นทางทุน crypto อาจยังคงถูกเลือก ขึ้นอยู่กับเขตอำนาจศาลและความท้าทายด้านกฎระเบียบที่ทีมยินดีจะจัดการ อย่างไรก็ตาม หากนักลงทุนเลือกที่จะลงทุนในโทเค็นการกำกับดูแลใหม่ พวกเขาควรมีความเข้าใจที่ชัดเจนเกี่ยวกับสิ่งที่พวกเขาจะได้รับ (การควบคุมค่าธรรมเนียมบางอย่าง ความสามารถในการเริ่มการซื้อคืน ฯลฯ)

ในส่วนของการควบคุม ไม่ใช่ทุกโครงการที่ต้องการออกแบบโทเค็นสำหรับนักลงทุนที่ขับเคลื่อนด้วยผลกำไร นี่อาจเป็นเพราะสภาพแวดล้อมด้านกฎระเบียบที่ไม่แน่นอน ความปรารถนาในการจัดวางสินค้าสาธารณะ (ยังเห็นได้ในองค์กรที่ไม่แสวงหาผลกำไรและองค์กรเพื่อสาธารณประโยชน์) หรือเหตุผลอื่น ๆ แม้ว่าเหตุผลเหล่านี้จะทำให้มูลค่าการลงทุนของโทเค็นลดลง แต่เหตุผลหลายประการเหล่านี้ก็มีเหตุผล โครงการที่ไปในเส้นทางนี้ควรกำหนดความคาดหวังตามนั้น เพื่อให้นักลงทุนทราบว่าพวกเขากำลังลงทุนอะไร

สรุปแล้ว

ปัญหาการออกแบบและการใช้งานของการกำกับดูแลสกุลเงินดิจิทัลนั้นยังห่างไกลจากการแก้ไข แต่ในปัจจุบัน โทเค็นจำนวนมากที่มีความสามารถในการกำกับดูแลได้มอบมูลค่าเพิ่มที่ชัดเจนให้กับโครงการที่พวกเขาเป็นตัวแทน น่าให้กำลังใจ นอกจากนี้ยังมีสัญญาณว่าตลาดเริ่มใช้โทเค็นการกำกับดูแลราคาอย่างมีประสิทธิภาพมากขึ้น โดยผู้กระทำผิดที่เลวร้ายที่สุดหลายคน (รวมถึงหลายรายที่เน้นในบทความ) ถูกบังคับให้ปิดตัวลงหรือแก้ไขความล้มเหลว

กรอบการประเมินมูลค่าโทเค็นการกำกับดูแลของเรามีจุดมุ่งหมายเพื่อขับเคลื่อนแนวโน้มนี้ไปข้างหน้า โดยให้มุมมองแก่ผู้สร้างและนักลงทุนเกี่ยวกับวิธีการออกแบบและลงทุนในโทเค็น ซึ่งท้ายที่สุดแล้วจะทำให้มูลค่ามากขึ้นไหลไปสู่การสร้างสิทธิ์ของผู้ถือโทเค็นที่ชัดเจน (สิทธิ์ในการควบคุม) และปกป้องสิทธิ์เหล่านั้นอย่างแข็งขัน ( ความน่าเชื่อถือ)

สุดท้ายนี้ เราอยากจะเน้นย้ำว่าไม่ว่าโครงการสกุลเงินดิจิทัลจะเป็นโครงการใหม่หรือเติบโตเต็มที่ ก็ไม่สายเกินไปที่จะระบุข้อบกพร่องและทำการเปลี่ยนแปลง อุตสาหกรรมนี้ยังใหม่อยู่และสามารถเปลี่ยนจากอ่อนแอไปสู่แข็งแกร่งได้ในระยะเวลาอันสั้น โดยเฉพาะอย่างยิ่งด้วยความช่วยเหลือจากกรอบการทำงานที่อธิบายไว้ในบทความนี้