STRC脱锚11%,Strategy의 영구기관은 여전히 돌아갈 수 있을까?

- 핵심 의견: Strategy의 우선주 STRC가 100달러 목표 액면가를 계속 밑돌며 '탈锚(고정 가치 이탈)' 현상이 11%를 넘어서면서, 회사의 핵심 자금 조달 수단으로서의 자본 플라이휠 모델이 흔들리고 있으며, 이는 시장에 유동성 및 비트코인 보유 전략에 대한 깊은 신뢰 위기를 불러일으키고 있다.

- 핵심 요소:

- STRC 탈锚 현황: STRC 가격이 100달러 액면가 대비 약 11% 하락하여 고정 기능을 상실했으며, 이로 인해 ATM 메커니즘을 통한 무제한 자금 조달이라는 핵심 설계가 무력화되었다.

- 자본 플라이휠 정지: STRC는 Strategy가 지분 희석 없이 만기 압박 없이 자금을 조달하여 비트코인을 매수하는 핵심 엔진이며, 탈锚는 이 자금 조달 경로를 직접 차단할 것이다.

- 배당 조정 실패: Strategy가 배당률을 11.5%로 인상하고 반월 지급으로 변경했음에도 STRC 탈锚 현상을 해결하지 못한 점은, 시장의 우려가 단순한 수익률을 넘어서고 있음을 시사한다.

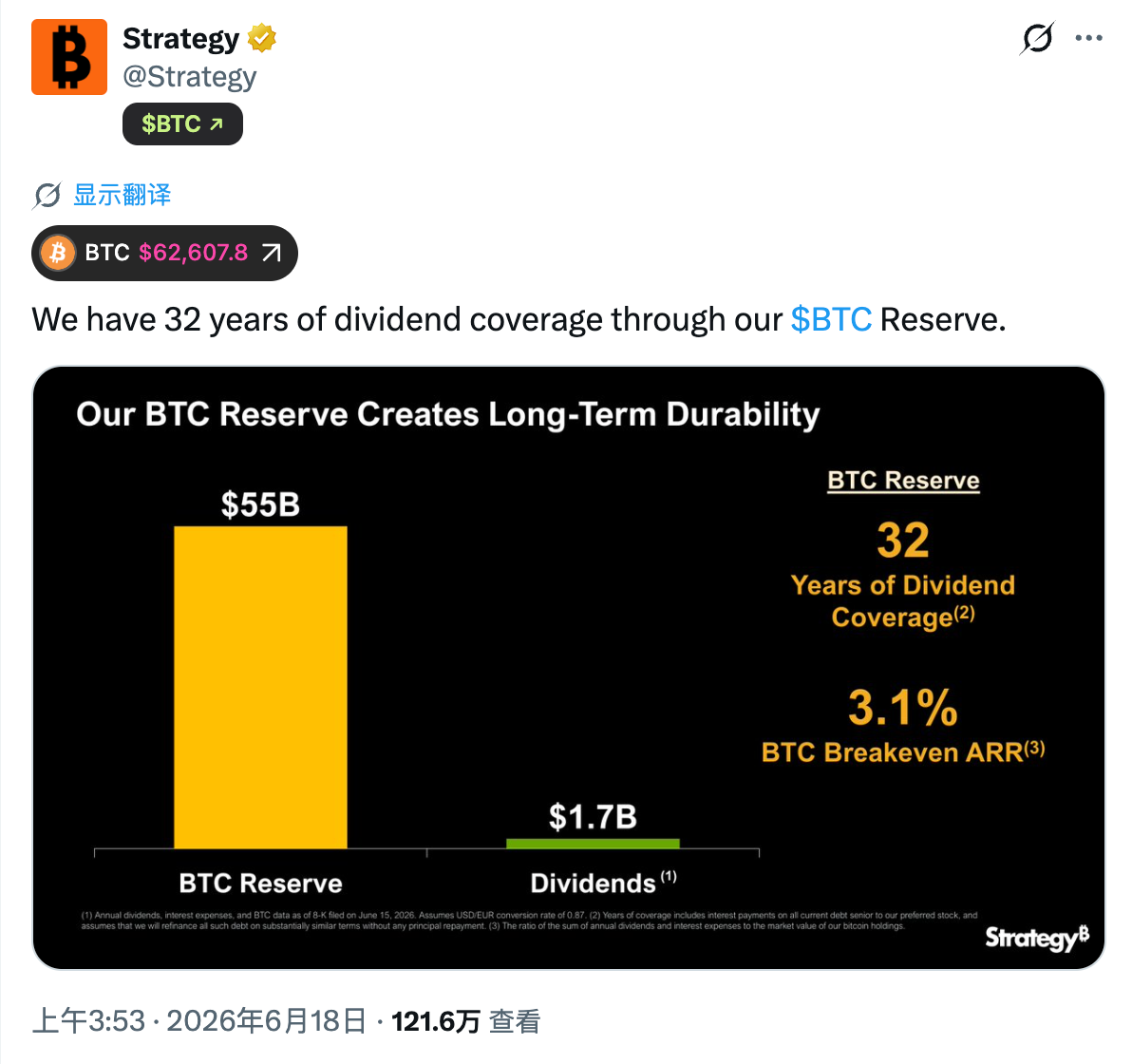

- 유동성 우려: JP모건은 Strategy의 현금이 약 6.3개월 치 배당금만을 충당할 수 있다고 지적한 반면, 회사는 비트코인 보유량으로 32년을 커버할 수 있다고 주장하며, 평가 기준의 차이가 시장의 의구심을 증폭시키고 있다.

- 첫 매도 영향: Strategy가 최근 처음으로 32개의 비트코인을 매도한 행보는 '비트코인은 장기 보유 자산이며 매도하지 않는다'는 핵심 서사를 흔들었고, 자금 조달 압박 속에서 추가 매도가 불가피할 수 있다는 우려를 불러일으키고 있다.

原创 | Odaily 星球日报(@OdailyChina)

作者|Azuma(@azuma_eth)

Strategy의 우선주 STRC가 지속적인 '탈锚(디페깅)' 상태에 빠져 있습니다.

미국 증시 동향에 따르면, 5월 15일 이후 STRC는 목표 액면가인 100달러에서 점차 이탈하기 시작했으며, 최근 할인 폭이 더욱 심화되어 전일 장중 한때 83.26달러까지 하락했다가 종가 88.59달러로 마감, 목표 액면가 대비 11% 이상 '탈锚' 상태를 보였습니다.

일반 주식의 경우 11%의 하락은 큰 문제가 아닐 수 있지만, STRC의 경우 지속적으로 100달러 목표 액면가에서 이탈한다는 것은 해당 상품의 핵심 설계 목표가 심각한 도전에 직면했음을 의미합니다.

Strategy의 초기 설계에서 STRC는 변동성이 큰 투기 자산이 아닌, 100달러 액면가 부근에서 움직이는 수익형 증권으로 만들어졌기 때문입니다. 현재 시장 가격과 목표 액면가 사이의 괴리가 커지면서 점점 더 많은 투자자들이 이 상품背后的 논리를 재검토하기 시작했습니다.

더 중요한 점은, Strategy가 비트코인 보유 규모를 지속적으로 확장함에 따라 STRC가 회사의 가장 중요한 자금 조달 채널로 성장했다는 것입니다. 어떤 의미에서, 시장의 STRC 가격 결정은 투자자들의 우선주에 대한 태도뿐만 아니라 Strategy의 전체 자본 운용 방식에 대한 시장의 신뢰도를 반영합니다.

STRC: Strategy 자본 플라이휠의 엔진

이번 탈锚(디페깅)의 심각성을 이해하려면 먼저 STRC의 상품 구조와 독특한 고정 메커니즘을 명확히 할 필요가 있습니다.

STRC는 Strategy가 2025년에 출시한 혁신적인 금융 파생 상품입니다. Strategy의 보통주 MSTR과 달리, STRC는 영구 우선주로定位되며 고정된 목표 액면가(100달러)와 상대적으로 안정적인 배당 수익을 가지며, 그 성격은 고정 수익 속성을 가진 증권에 더 가깝습니다.

- Odaily 주: Strategy 창립자 Michael Saylor는 최근 STRC가 AI의 도움을 받아 설계되었다고 밝혔습니다.

Strategy의 대차대조표 확장 폐쇄 루프에서 STRC는 단순한 자금 조달 도구가 아니라 현재 Strategy 자본 플라이휠의 가장 강력한 엔진입니다.

STRC 출시 이전에 Strategy는 주로 전환사채(Convertible Notes) 발행과 보통주 직접 증자를 통해 비트코인 구매 자금을 조달했습니다. 그러나这两种 모델은 각각 한계가 있었습니다 – 전환사채는 만기일과 부채 레버리지 비율 상한선의 제약을 받았고, 보통주를 자주 증자하면 기존 주주의 지분이 희석되었습니다.

STRC의 등장은 이 문제점을 완벽하게 해결했습니다. Strategy 전략에서 STRC의 핵심 효용은 주로 두 가지 차원에서 나타납니다:

- 무제한 한도의 '시가 발행'(ATM) 계획: STRC의 시장 가격이 100달러 또는 그 이상으로 안정적으로 유지되는 한, Strategy는 ATM(At-the-Market) 메커니즘을 통해 2차 시장에서 지속적으로 새로운 STRC 지분을 발행하고 법정화폐를 모금할 수 있습니다.

- 제로 주식 희석 구매력: STRC는 영구 우선주로 법정 만기 상환 압박이 없으며, 보통주의 의결권과 잔여 자산分配권도 없습니다. 이는 Strategy가 MSTR 주주의 지분을 희석하거나 경직된 부채 이자를 증가시키지 않으면서 수십억 달러에 달하는 법정화폐 구매력을 창출하여 모두 비트코인 매수에 투입할 수 있음을 의미합니다.

'STRC 증자 ➡️ 법정화폐 모집 ➡️ BTC 매수 ➡️ 회사 순자산 증가 ➡️ STRC 신뢰도 상승'이라는 폐쇄 루프를 통해 Strategy는 무한히 순환할 수 있는 자본 플라이휠을 성공적으로 구축했습니다.

그러나 이 플라이휠이 원활하게 작동하기 위한 핵심 전제 조건은 STRC가 액면가 100달러 부근을 유지해야 한다는 것입니다. 일단 시장 가격이 100달러보다 심각하게 낮아지면, ATM 모집 조건과 시장 차익 거래 논리에 따라 Strategy는 더 이상 할인된 우선주를 통해 시장에서 효과적으로 자금을 흡수할 수 없게 되고, 그들의 전체 자본 마술은 사실상 정지 상태에 빠지게 됩니다.

설계 초기, STRC의 2차 시장 가격이 항상 100달러 목표 액면가에 부합하도록 보장하기 위해 Strategy는 '월별 동적 배당률 조정' 메커니즘을 도입했습니다. 간단히 말해, STRC의 시장 가격이 100달러보다 낮을 때 Strategy는 배당률을 인상하여 상품 매력을 높일 수 있고, 가격이 100달러보다 높을 때는 배당률을 낮출 수 있습니다 – 이론적으로 배당률을 지속적으로 조정함으로써 STRC는 장기적으로 100달러 부근에서 움직여야 합니다.

하지만 현재 Strategy가 배당금을 11.5%의 높은 수준으로 인상하고 지급 빈도를 월별에서 반월별로 변경했음에도 불구하고 STRC의 '탈锚' 상태는 효과적으로 수정되지 않고 있습니다... 도대체 왜일까요?

탈锚 이유: 신뢰, 신뢰, 그리고 신뢰

배당률의 수정 효과가 무력화되었다는 것은 시장이 가격을 책정하는 리스크가 STRC의 수익률 자체를 넘어섰음을 의미합니다. 현재 시장 논의를 살펴보면, 시장의 리스크 우려는 주로 두 가지 차원에서 나타납니다.

첫째는 표면적인 기술적 요인입니다. 일부 시장 관계자들은 최근 하락이 상당 부분 차익 거래 자금의 레버리지 청산 과정에서 발생한 집중적인 쏠림 현상 때문이라고 봅니다.

지난 1년 동안 STRC는 오랫동안 100달러 부근에서 거래되면서 많은 수익형 차익 거래 자금을 끌어들였습니다. 이러한 자금은 종종 레버리지를 통해 수익을 확대하며, 배당 수익을 얻는 동시에 가격이 액면가로 회귀할 때의 차익 공간을 노렸습니다. 그러나 STRC가 100달러 아래로 떨어진 후 지속적으로 약세를 보이면서 일부 레버리지 계좌가 리스크 관리 라인에 도달하여 보유 물량을 강제로 매도하게 되었고, 가격 하락은 더 많은 레버리지 자금의 청산을 유발하여 결국 연쇄 반응을 초래했습니다. 이 과정에서 매도 압력은 지속적으로 강화되어 STRC의 하락 폭이 정상적인 수급 변화보다 훨씬 컸습니다.

하지만 단순히 레버리지 청산만으로 현재의 시장 상황을 설명하기에는 부족해 보입니다. 많은 투자자들에게 더 깊은 우려는 바로 Strategy의 유동성 보유 상태에 있습니다.

이달 초, JP모건은 연구 보고서를 통해 Strategy가 매년 약 17억 달러의 배당금 지급 의무를 지며, 현재 현금 보유 수준으로 볼 때 장부상 현금은 약 6.3개월 분의 우선주 배당금 지출만을 감당할 수 있다고 지적했습니다. 이는 시장에서 Strategy가 약속한 미래 유동성 커버 능력에 대한 우려를 불러일으켰습니다.

이에 대해 Strategy 측은 완전히 다른 설명을 제시했습니다. 회사는 공식 X(구 트위터) 계정을 통해 막대한 비트코인 보유액을 고려하면 32년간의 배당금 지급을 충당할 수 있다고 강조했습니다.

그러나 문제는 이 두 주장이实际上 다른 전제 위에 세워졌다는 점입니다. JP모건은 Strategy의 현금성에 주목한 반면, Strategy의 계산에는 중요한 가정이 숨겨져 있습니다 – 필요한 경우 회사는 비트코인을 매도하여 자금을 확보할 수 있다는 것입니다.

이것이 바로 시장에서 가장 민감한 부분을 건드렸습니다. 이달 초, Strategy는 처음으로 비트코인 보유 물량의 일부를 매도했습니다. 비록 매도 규모는 32개에 불과했고, 공식 측은 이를 '능동적인 시장 둔감성 테스트'라고 포장하며 '추후 더 많이 다시 매수할 것'이라고 언급했지만, 이 조치는 여전히 시장에 큰 충격을 주었습니다. 그 이유는 지난 몇 년 동안 Strategy와 창립자 Michael Saylor가 시장에 지속적으로 전달해온 핵심 내러티브가 '비트코인은 장기 전략적 준비 자산이며, 회사는 비트코인 매도가 아닌 자본 시장 조달을 통해 운영 자금을 확보할 것'이었기 때문입니다.

따라서 시장이 Strategy가 실제로 비트코인을 매도하는 모습을 처음 목격했을 때, 더 큰 우려가 생기는 것은 불가피했습니다 – 만약 미래에 자금 조달 환경이 악화된다면, Strategy는 배당 의무를 이행하기 위해 비트코인 매도에 더 의존해야 할 필요가 있을까요? 만약 답이 절대적으로 '아니오'가 아니라면, 투자자들은 관련 증권의 리스크 수준을 재평가해야 합니다.

이러한 관점에서 볼 때, 지속적으로 '탈锚'하고 있는 STRC 뒤에는 사실 시장이 전체 Strategy 자본 구조의 건전성을 재평가하고 있는 과정이 있습니다.

Strategy의 매수세, 매도세로 전환될 가능성

Strategy에게 STRC의 지속적인 탈锚(디페깅)가 미치는 가장 큰 영향은 자금 조달 기능의 약화입니다.

지난 몇 년간 Strategy가 지속적으로 비트코인 보유량을 확대할 수 있었던 핵심 논리는 주식, 전환사채 및 우선주 등의 증권을 발행하여 자본 시장에서 자금을 조달한 후, 그 자금을 비트코인 매수에 사용하는 것이었습니다. 그리고 STRC는 Strategy의 가장 중요한 자금 조달 도구였습니다. STRC가 장기적으로 목표 액면가 100달러 아래에서 거래된다는 것은 시장이 더 높은 리스크 보상을 요구하고 있음을 의미하며, Strategy의 자금 조달 능력도 일시적으로 마비될 수 있습니다.

앞으로 STRC의 액면가 회복 여부는 시장이 Strategy의 리스크 상황을 관찰하는 중요한 지표가 될 것입니다. 만약 STRC가 장기간 할인 상태에 머물러 자금 조달 능력이 지속적으로 제한되고, Strategy의 현금 보유액이 계속 소진된다면, 시장은 Strategy가 미래에 더 많은 비트코인을 매도하여 배당금 지급 요구를 충족시킬 것이라는 우려가 더욱 고조될 것입니다.

이러한 기대가 한번 강화되면 그 영향은 더 이상 STRC 자체에 국한되지 않습니다. 지난 몇 년간 비트코인 시장에서 가장 중요한 한계 구매자 중 하나였던 Strategy의 자금 조달 능력과 매수 속도는 항상 시장의 수급 기대에 깊은 영향을 미쳐왔습니다. 만약 Strategy의 매수세가 매도세로 전환된다면 이는 비트코인에 상상할 수 없는 하방 압력을 가할 수 있습니다.