Storage is still rising, but smart money is starting to position in this 'flash memory chain'

- Core Viewpoint: AI computing power is constrained by expensive and scarce memory (DRAM). Giants like AMD, NVIDIA, and SanDisk are pushing to partially replace DRAM with cheaper flash memory (NAND). This "flash memory substitution" logic will create new incremental demand for the NAND supply chain, and segments that have not yet fully reflected this change in their valuations (such as controller chips) offer higher cost-effectiveness.

- Key Elements:

- The surging demand for High Bandwidth Memory (HBM) in AI chips is straining DRAM production capacity. Contract prices in Q1 2026 are expected to increase by over 90% quarter-over-quarter, with HBM projected to account for 25% of DRAM wafer output, creating a hefty "memory tax."

- AMD's acquisition of MEXT, NVIDIA's launch of CMX, and SanDisk and SK Hynix's initiation of the HBF standard—these three giants are all exploring solutions to move AI data from DRAM to NAND flash memory to reduce costs and improve efficiency.

- Within the NAND supply chain, original manufacturers and module makers (like SanDisk, Longsys) have already been fully priced in based on the "price hike logic." However, the valuation of the controller chip segment (Silicon Motion, Phison, YMTC) benefiting from increased SSD shipments lags behind relatively.

- The top three independent SSD controller manufacturers globally are Silicon Motion (SIMO), Phison (8299.TW), and YMTC (688449). Among them, YMTC's profit margins are thinnest due to a high R&D expense ratio of 36%-38%, resulting in the largest valuation gap.

- HBF (High Bandwidth Flash) is expected to launch samples in the second half of 2026, with a market size projected around $12 billion by 2030. This will drive demand for advanced packaging (JCET, Tongfu Microelectronics) and packaging materials (Huahai Qingke), but at this stage, it's mostly expectations, with a mixed bag of concept stocks available.

원문 저자: David

서문: SanDisk는 상장 후 16개월 만에 약 40배 상승했고, A주 장보용(江波龙)은 1분기 순이익이 전년 동기 대비 26배 급증했습니다... 스토리지는 논란의 여지 없이 2026년 가장 뜨거운 분야입니다. 그러나 6월 이후 AMD, 엔비디아, SanDisk 세 거대 기업이 거의 동시에 같은 행동을 취했습니다:

비싼 메모리(DRAM) 사용을 최대한 줄이고, 작업을 저렴한 플래시 메모리(NAND)로 옮기는 것입니다. 이 '플래시 메모리 대체'라는 숨은 흐름 속에서 이미 주도주는 급등했으며, 아직 가격에 반영되지 않은 진정한 기회는 그 상류 및 하류에 숨어 있을 수 있습니다.

AI가 '메모리 세금'에 얽매인 현 상황 이해하기

지금까지 이번 스토리지 랠리가 얼마나 강력했는지는 몇 가지 숫자만 보면 알 수 있습니다.

SanDisk(SNDK)는 2025년 2월 웨스턴 디지털에서 분할 상장되어 발행가 약 38달러에서 2026년 6월 중순 약 2000달러까지 치솟아 16개월 만에 약 40배 상승했으며, 주가수익비율은 약 69배에 달합니다. 마이크론은 말할 것도 없습니다.

A주에서는 장보용(江波龙)이 2026년 1분기 순이익 38.62억 위안을 기록하며 전년 동기 대비 2644% 증가했습니다; 자오이이신(兆易创新)은 1분기 순이익이 전년 동기 대비 522% 증가했으며, 6월 17일에는 상한가를 기록하며 사상 최고치를 경신했습니다. 현재까지 시장의 공통된 인식은 단 한 문장이었던 것 같습니다:

AI가 스토리지를 너무나도 부족해하며, 이러한 공급 부족은 2028년까지 지속될 것이므로, 스토리지 주식을 사면 눈을 감고도 오를 것이다.

하지만 모두가 '공급 부족'에 열광하는 동안, 가장 영향력 있는 몇몇 회사들은 조용히 이 이야기에 균열을 만들고 있습니다.

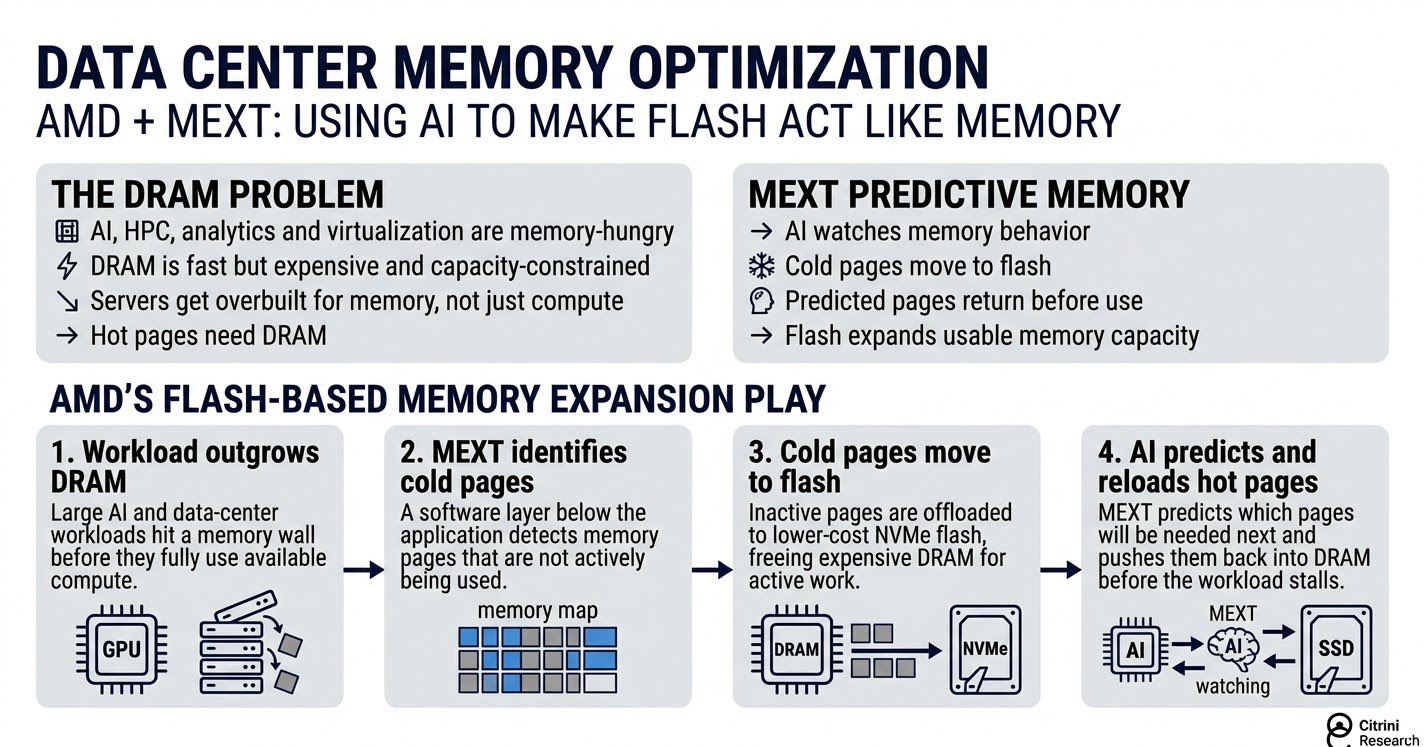

6월 15일, AMD는 MEXT라는 회사를 인수한다고 발표했습니다. 이 회사의 핵심 기술은 AI를 사용하여 플래시 메모리를 메모리인 것처럼 '위장'하는 것입니다;

이보다 앞서 엔비디아는 2026년 초 CES와 GTC에서 CMX를 출시하여 AI 실행 시 가장 많은 메모리를 차지하는 데이터의 일부를 플래시 메모리 계층으로 옮겼습니다; 더 거슬러 올라가면, SanDisk와 SK하이닉스는 2월에 HBF라는 새로운 표준을 공동으로 추진하여 플래시 메모리를 원래 고급 메모리(HBM) 전용 패키지에 집어넣겠다고 발표했습니다.

이 세 가지 사실을 종합해보면 방향성은 완전히 일치합니다:

AI에 '메모리보다 저렴하고 하드 디스크보다 빠른' 중간 기억 계층을 추가하여 값비싼 DRAM에 대한 지출을 줄이는 것입니다. 해외 테마 투자 연구 기관인 Citrini Research는 이 현상에 '메모리 세금(The AI Tax)'이라는 이름을 붙이기도 했습니다.

이 용어를 이해하고 이를 바탕으로 투자 대상을 찾으려면, 먼저 AI의 두 가지 '기억'을 구분해야 합니다.

하나는 메모리, 즉 DRAM이며, 특히 가장 고급 형태인 HBM(고대역폭 메모리, GPU에 특화되어 사용됨)입니다. 이것은 빠르며 GPU가 즉시 데이터를 가져올 수 있지만, 매우 비싸고 용량이 작습니다.

다른 하나는 플래시 메모리, 즉 NAND입니다. 여러분 컴퓨터의 SSD가 바로 그것입니다. 이것은 저렴하고 용량이 크지만 느립니다. 정확하지는 않지만 이해를 돕기 위한 비유를 들자면: DRAM은 책상 위에 펼쳐져 있어 바로 집을 수 있는 서류와 같고, NAND는 건물 아래 창고에 있는 물건으로, 저렴하고 충분하지만 가져오는 데 시간이 걸립니다.

지난 2년간 AI가 발전해 오면서, 책상 공간이 부족하고 엄청나게 비싸다는 것이 명백한 문제가 되었습니다.

TrendForce 데이터에 따르면, 2026년 1분기 DRAM 계약가는 전 분기 대비 90% 이상 상승했습니다; 씨티그룹은 2026년 전체 DRAM 평균 가격이 88%, NAND는 74% 상승할 것으로 예측합니다. 가격 상승의 근본 원인은 AI에 있습니다:

엔비디아의 GPU에 데이터를 공급해야 하고, HBM은 빠르고 비싸기 때문에, HBM은 점점 더 많은 DRAM 생산 능력을 잠식하고 있습니다.

Citrini가 인용한 데이터에 따르면, HBM이 전체 DRAM 웨이퍼 생산량에서 차지하는 비중은 2020년 2%에서 2025년 약 21%, 2026년에는 25%로 증가할 것으로 예상됩니다... 즉, 메모리 생산 능력의 4분의 1이 HBM에 할당되면서, 다른 곳에 남는 것은 당연히 더 부족해지고 비싸집니다.

이것이 바로 '메모리 세금'의 유래입니다.

AI가 빠르게 작동하려면, 비싸고 부족한 메모리를 위해 점점 더 높은 '세금'을 강제로 내야 합니다. 세금이 너무 무거우면, 당연히 누군가는 세금을 피하려고 합니다. 세금을 피하는 유일한 방법은 원래 DRAM에 부과되던 작업의 일부를 저렴한 NAND 플래시 메모리로 옮기는 것입니다.

앞서 언급한 AMD, 엔비디아, SanDisk가 수행한 세 가지 작업은 본질적으로 '조세 회피'의 다른 경로입니다. 그러나 그 효과는 모두 AI에 '메모리보다 저렴하고 하드 디스크보다 빠른' 중간 기억 계층을 추가하는 것입니다.

투자에 대한 의미는 바로 이 '이동'에 있습니다. 작업 한 단위를 플래시 메모리로 옮길 때마다 NAND 공급망에 수요 한 단위가 추가됩니다. 스토리지 선두 기업들은 이미 '공급 부족에 따른 가격 인상'으로 한 차례 상승했으며, '플래시 메모리가 DRAM을 대체하는 것'은 가격 인상 위에 더해진 두 번째 층위의 논리입니다.

이것이 가리키는 것은 이미 급등한 선두 기업이 아니라, 이 체인에서 아직 이 논리로 가격이 책정되지 않은 부분일 수 있습니다. 이것이 바로 우리가 파고들 가치가 있는 부분입니다.

플래시 메모리 산업 체인 분석: 원재료 업체가 고기를 먹고, 컨트롤러 업체가 삽을 판다

플래시 메모리 비즈니스는 웨이퍼에서 여러분이 손에 쥔 하드 디스크까지 대략 세 가지 계층으로 나뉘며, 상류로 갈수록 더 수익성이 높고 독점적입니다.

- 최상류는 NAND 원재료 업체, 즉 직접 웨이퍼를 제조하는 회사들입니다:

삼성, SK하이닉스(키옥시아 합병 후), 마이크론, 그리고 웨스턴 디지털에서 분사한 SanDisk. 이들은 생산 능력을 장악하고 있으며, 가격 상승 주기에서 가장 큰 이익을 얻습니다.

- 중간 계층은 모듈 제조사로, 원재료 업체에서 웨이퍼 낸드 칩을 구매하여 SSD, 메모리 모듈로 패키징하여 최종 소비자에게 판매합니다:

이들은 웨이퍼를 만들지 않으며, 가공 및 브랜드 마진을 얻습니다. 실적 변동성은 오히려 원재료 업체보다 더 클 수 있습니다. 낸드 칩 가격이 오르면, 이들이 보유한 저가 재고의 가치가 즉시 상승하기 때문입니다.

A주의 장보용(江波龙), 바이웨이 스토리지(佰维存储), 더밍리(德明利)가 이 계층에 속합니다. 장보용은 2026년 1분기 순이익 38.62억 위안으로 전년 동기 대비 2644% 증가했습니다; 바이웨이 스토리지는 같은 기간 1567% 증가했습니다.

하지만 변동성은 양날의 검입니다. 낸드 칩 가격이 한 번 하락하면 재고가 오히려 독이 되어, 모듈 제조사는 주기에서 가장 먼저 압박을 받습니다.

- 가장 간과하기 쉬운 것은 세 번째 계층, 컨트롤러 칩입니다:

SSD에는 플래시 메모리 칩 외에도 데이터 입출력을 조정하는 '두뇌' 역할을 하는 컨트롤러 칩이 있습니다. 이는 낸드 칩 가격 상승의 직접적인 수혜를 받지는 않지만, SSD 출하량이 증가하면 컨트롤러 수요도 증가합니다.

이론적으로, 이 계층이 이 체인에서 '물을 파는 사람'에 가장 가까운 위치에 있습니다. 독립 컨트롤러 분야의 글로벌 1, 2위는 대만의 실리콘 모션(SIMO), 파이슨(8299.TW)이며, A주의 롄윈 테크놀로지(联芸科技, 688449)가 3위입니다.

현재 이 세 계층 중에서 원재료 업체와 모듈 제조사는 시장에서 '가격 인상 논리'로 충분히 가격이 책정되어 있으며, 주가는 공급 부족과 가격 인상의 현재 상황을 반영하고 있습니다.

반면 '플래시 메모리가 DRAM을 대체하는 것'은 가격 인상 위에 더해진 두 번째 층위의 논리로, 가격 인상뿐만 아니라 SSD/플래시 메모리 출하량의 장기적인 확대에도 긍정적인 영향을 미칩니다.

이 논리에서 가장 큰 수혜를 볼 것으로 예상되는 것은 바로 출하량에 의해 주도되지만 아직 가격 인상 랠리에 휩쓸리지 않은 부분, 예를 들어 컨트롤러와 다음 장에서 설명할 HBF가 특별히 창출하는 새로운 성장 동력입니다.

진정으로 가격에 반영되지 않은 것: 컨트롤러의 '가치 저평가 영역'과 HBF의 '새로운 파이'

출하량에 의해 주도되지만 아직 가격 인상 랠리에 휩쓸리지 않은 부분입니다. 파고들면 두 가지가 있습니다.

첫 번째는 컨트롤러의 가치 평가 격차입니다.

롄윈 테크놀로지(688449)는 좋은 예입니다. 이 회사는 독립 SSD 컨트롤러 제조사로 글로벌 3위이며, 대만의 실리콘 모션과 파이슨에 이어 PCIe 5.0 컨트롤러는 국내에서 소수만이 양산할 수 있는 제품입니다.

하지만 2026년 4월 기준으로 시가총액은 상장 첫날 수준에도 미치지 못했으며, 주가는 같은 기간 장보용, 더밍리와 같은 모듈 주식에 크게 뒤쳐졌습니다... 그 이유는 아마도 복잡하지 않습니다:

컨트롤러는 낸드 칩 가격 상승의 직접적인 수혜를 받지 않습니다. 지난 6개월간 낸드 칩이 급등하는 동안 자금은 변동성이 가장 큰 모듈 제조사에 쏠렸고, 컨트롤러는 소외되었습니다.

하지만 필자는 이것이 바로 '가격 인상 논리'와 '출하량 논리'의 차이점이라고 생각합니다. 낸드 칩 가격 상승은 재고를 보유한 원재료 업체와 모듈 제조사에 유리하지만, 컨트롤러는 혜택을 받지 못합니다; 그러나 플래시 메모리가 DRAM을 대체함으로써 SSD 출하량이 장기적으로 확대되고, SSD가 하나 더 팔릴 때마다 컨트롤러 하나가 더 필요하게 됩니다.

이 논리가 성립된다면, 수혜는 가격 인상이 아닌 출하량에 기반하며, 컨트롤러는 더 순수한 투자 대상이 됩니다.

이 계층에서 주목할 만한 세 회사는 다음과 같습니다:

실리콘 모션 SIMO(미국 ADR): 독립 컨트롤러 분야 글로벌 1위, 소비자용 SSD 컨트롤러 글로벌 시장 점유율 30% 이상.

파이슨 8299.TW(대만 주식): 독립 컨트롤러 분야 글로벌 2위, 키옥시아의 맞춤형 컨트롤러를 공급.

롄