机构流出与现货抛压持续,比特币54000美元成潜在底部?

原文著者:Glassnode

原文翻訳:AididiaoJP、Foresight News

ビットコインは6万ドルを下回り、損失の確定、ETFからの資金流出、防衛的なオプションポジションが引き続き市場心理を圧迫している。バリューの顕在化と選択的な蓄積の兆候は増えているものの、幅広い需要は依然として現れていない。

概要

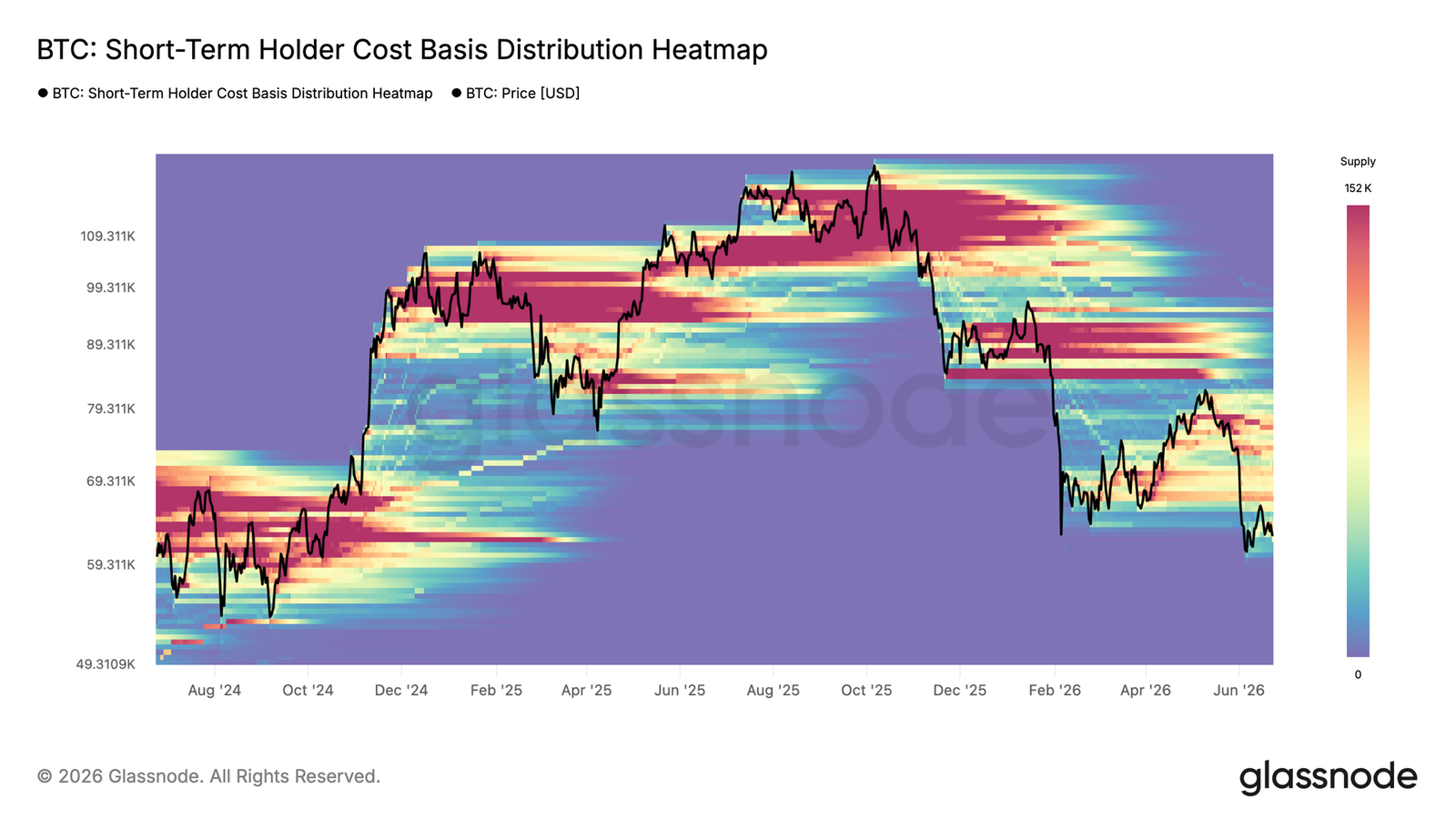

- ビットコインは現在62,300ドルで取引されており、真の市場平均価格77,000ドルから19%割り引かれている。短期保有者のコストベースは71,400ドルに低下し、新規買い手が初めてサイクルの平均価格を下回る水準で蓄積していることを示しており、これは底値形成に向けた建設的な初期段階である。(執筆時点までに、ビットコインは60,800ドルまで下落)

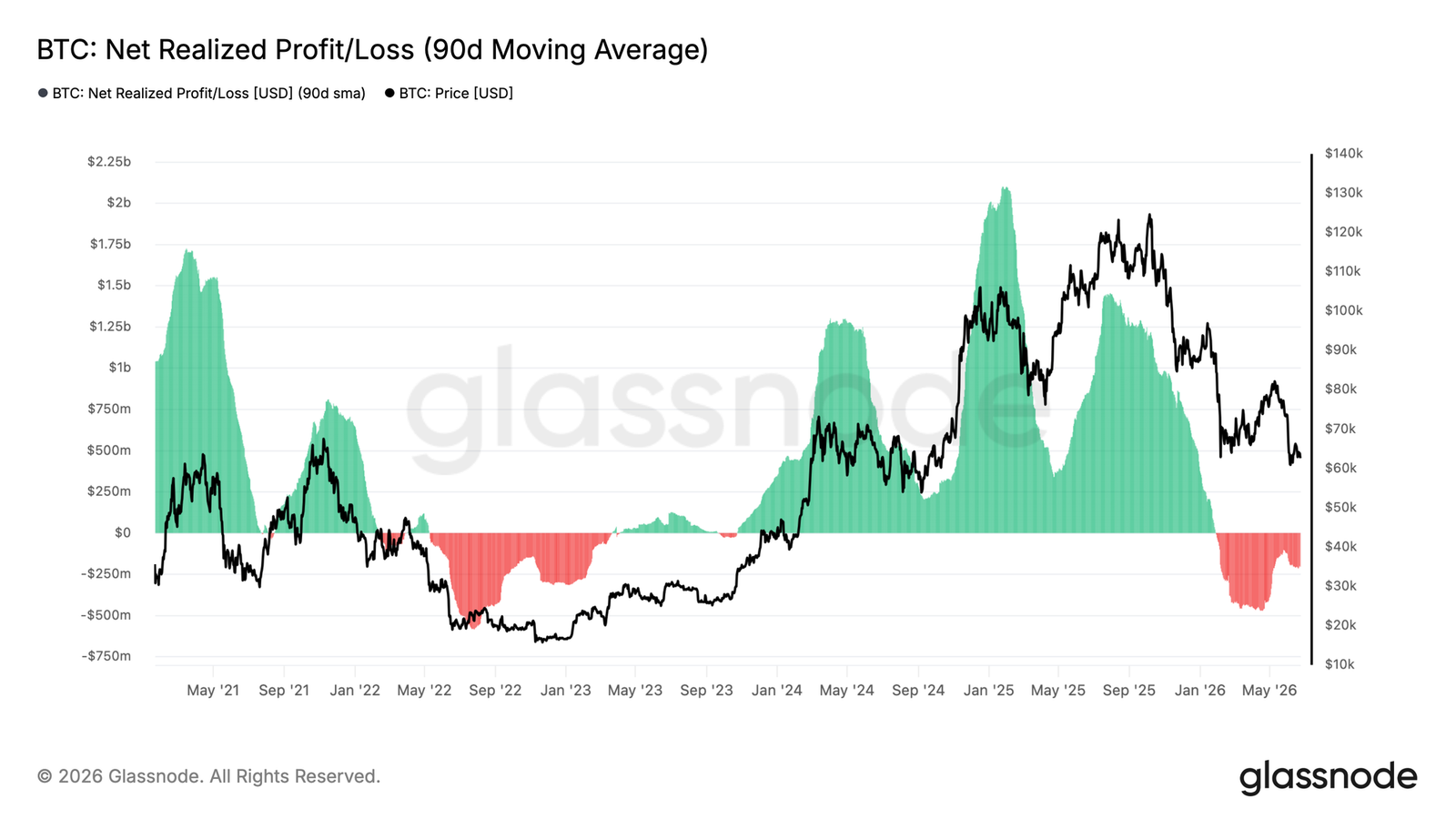

- 純実現損益の90日移動平均は1日あたり-2.05億ドルとなり、市場が損失優位の環境に深く組み込まれていることを確認。重心は真の市場平均価格ではなく、実現価格53,400ドルに向かっている。

- 短期保有者の集中供給クラスターは66,800-70,700ドル圏に位置し、直近の上方レジスタンスを形成している。この領域を回復し、短期保有者コストベースへの道を開くまでは、短期的な上値余地は限定的。

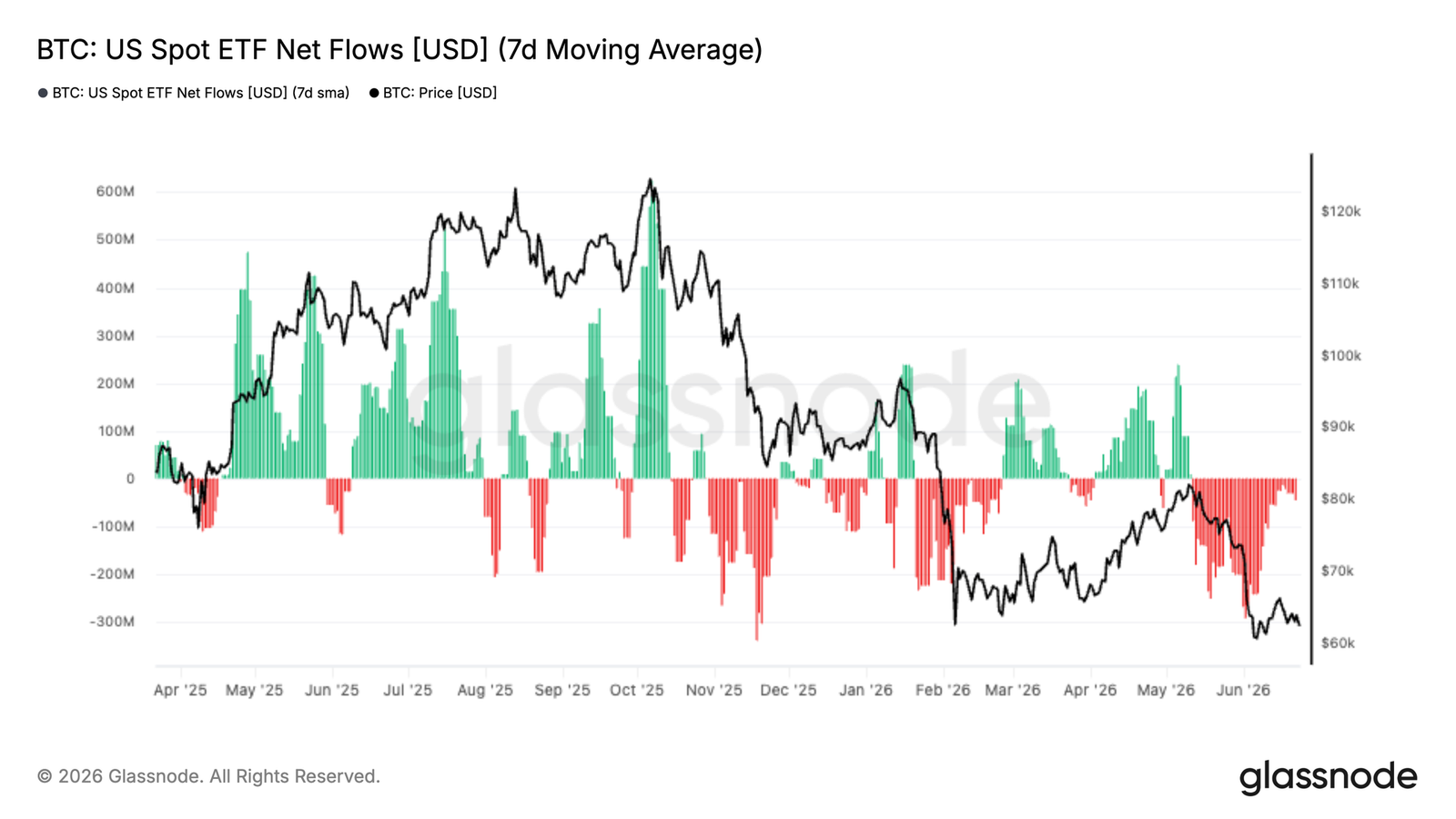

- ETFからの流出継続:機関需要は依然として弱く、GBTCが最近の償還の最大シェアを占めている。

- Coinbase買い手の回帰:米国投資家は買い活動を示している一方、Binanceトレーダーは依然として防御姿勢を維持。

- 現物市場主導の売り圧力:売り圧力は現物市場に起因し、デリバティブは主に追随するものであって、主導するものではない。

- インプライド・ボラティリティは最近の安値付近で安定している一方、実現ボラティリティは依然として高水準にあり、ボラティリティ・リスク・プレミアムはマイナスを維持。

- 各期間で下方保護への需要が再構築され、スキューは大幅に上昇。ただし、全体のボラティリティの価格設定は比較的抑制されている。

- 最近の資金フローは売りプレミアムへとシフトし、マーケットメーカーのポジションは60K-64K圏のロングガンマが主体であり、ボラティリティを現在の現物価格付近に抑えるのに役立っている。

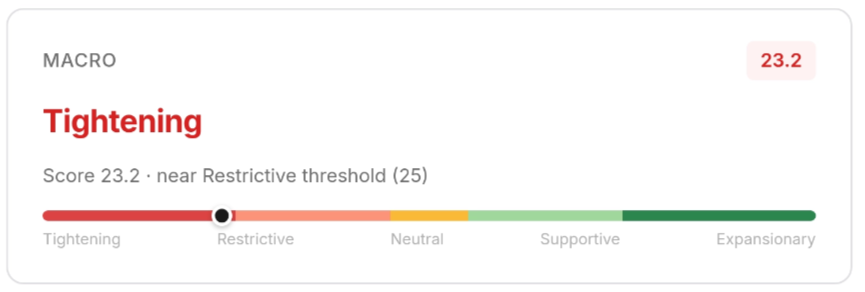

マクロインサイト

米ドル指数が200日移動平均線を再び上回った。6月23日のDXYは101.37で、30日前の99.24から大幅に回復し、4月の「解放記念日」ショック以来初めて200日移動平均線の98.72を上回った。強気のシナリオは実現しなかった。

10年物米国債利回りは4.50%を維持し、低下の兆候は見られない。VIXは週央の16.2から週末終値19.49まで上昇。パニックレベルではないが、方向性の変化は注目に値する。株式市場は春の調整を消化し、S&P 500は7,365ポイントで、4月の安値から14%上昇し、自身の200日移動平均線7,007ポイントを上回って定着している。

ビットコインはこの回復に参加していない。現在BTCは62,651ドルで、200日移動平均線76,466ドルを18%下回っている。マクロ的な回復は依然として株式市場のストーリーであり、米国企業の収益の回復力によって支えられている。ビットコインにとって、DXYの再上昇は支配的なシグナルであり、BTCにとっては好ましくない。

オンチェーンインサイト

深い割引ゾーン

ビットコインの現在価格62,300ドルは、真の市場平均価格77,000ドルを大きく下回っている。真の市場平均価格は、非採掘者のアクティブ投資家の平均コストベースであり、弱気相場と強気相場を区別する重要な閾値である。現在の19%のディスカウントは、価格が依然として構造的な弱気相場ゾーンに深く浸かっていることを示している。

注目すべきは、短期保有者のコストベースが71,400ドルまで低下し、新規買い手が真の市場平均価格を下回る水準で大量に蓄積していることを反映している点だ。サイクル的な観点から見ると、これは建設的な展開であり、底値形成の重要な一歩を示す——新規参入資本は、最近のサイクルの過熱水準からますます乖離した価格に配備されている。

この弱気相場フェーズで購入された供給は、より広範なサイクルの未決済供給と比較して損失の規模が小さく、さらなる下落に対してもより強い耐性を示すと予想される。今後数週間でマクロ主導の下落が発生した場合、実現価格53,400ドルが短期から中期の弱気相場レンジの合理的な下限となるだろう。

重力は下方レンジへ引っ張られる

53,400-77,000ドルの弱気相場レンジが確立された後、次の問題は価格がどちらの端に近づく可能性が高いかである。純実現損益指標は、市場で結晶化された利益と損失の正味差額(米ドル建て)を測定し、支配的な支出行動が利食いであるか降伏であるかを効果的に捉える。

この指標の90日移動平均は現在1日あたり-2.05億ドルであり、損失の確定がより広範なトレンドの支配的な力となっていることを確認し、市場の重心が依然として現在のレンジの下限(実現価格付近)に向かっていることを示唆している。

これはゆっくりと動く移動平均であるため、この数値は単一のストレスイベントではなく、深く組み込まれた損失優位の環境を反映している。この指標が中立水準(ゼロ近辺)に戻れば、売り手の枯渇が進行し、強気相場への移行条件が現れ始めていることを示す強力なシグナルとなる。

上方供給が短期の値動きを制限

より広範なマイナスの資本フロー環境に加えて、現在の現物価格の上方にある短期保有者供給の局所的な集中が価格をさらに圧迫している。最も顕著なクラスターは66,800-70,700ドル圏に位置し、最近蓄積されたトークンが現在含み損を抱えており、いかなる反発の試みにおいても売り圧力を生み出す可能性が高いことを表している。

この領域は、短期間の横這いや救済反発の最も可能性の高い天井を効果的に定義している。なぜなら、この領域内の保有者は、価格が自身の買値に近づいた際に、行動として損益分岐点付近で手仕舞う傾向があるからだ。66,800ドルを継続的に回復できれば、上方圧力は大幅に軽減され、中期目標である短期保有者コストベース71,400ドルにまで上昇する可能性が高まる。それまでは、この局所的な未決済供給が上昇モメンタムを抑えるアクティブな重石であり続ける。

オフチェーンインサイト

ETFからの流出継続

今週も機関需要は圧力を受け続け、米国現物ETFの7日平均純流出額は1日あたり約-3億ドルに達し、ETF開始以来最も持続的な資金流出期の一つとなっている。流出の規模と期間は、ビットコインが最近のレンジ下限(約60,000-65,000ドル)で取引されているにもかかわらず、伝統的投資家が防御姿勢を維持していることを示している。

注目すべきは、過去の調整局面ではETFの買いを呼び込み、弱気相場における重要な需要源となっていた点だ。今回の継続的な償還は、多くの投資家が調整局面での蓄積よりもエクスポージャー削減を選択していることを示している。

全体的なETFの流出がマイナスである一方、償還の分布は均一ではない。GrayscaleのGBTCは引き続き償還の最大シェアを占め、過去90日間で16,000 BTC以上が流出している。これは、ETFセクター全体の一様な撤退ではなく、主にレガシー保有者による清算とポートフォリオのリバランスによって弱気が促進されていることを示唆している。

現物買い手が回帰し始める

現物市場のポジショニングは、長期間にわたる積極的な売り圧力の後、改善し始めている。全体の現物CVDのバイアスは依然としてマイナスだが、最近の回復はネットの売り強度が緩和していることを示しており、ビットコインが取引レンジの下限で安定するのに役立っている。

最も顕著な展開は、取引所間の二極化である。Coinbaseの現物CVDバイアスは大幅に回復し、プラス圏に戻っており、通常は米国の機関投資家と関連付けられるプラットフォームでの買いが戻ってきていることを示している。一方、Binanceは引き続きマイナス圏にあり、海外トレーダーが防御姿勢を維持していることを示唆している。

この行動の二極化は、ますます不均等な市場構造を指し示している。機関投資家は弱気の中で供給を吸収しているように見える一方、投機的な参加者は慎重な姿勢を保っている。より広範な現物市場が持続的な蓄積に戻ってはいないものの、Coinbaseの需要改善は、一部の投資家が現在の価格を魅力的なエントリーレベルと見なし始めていることを示唆している。

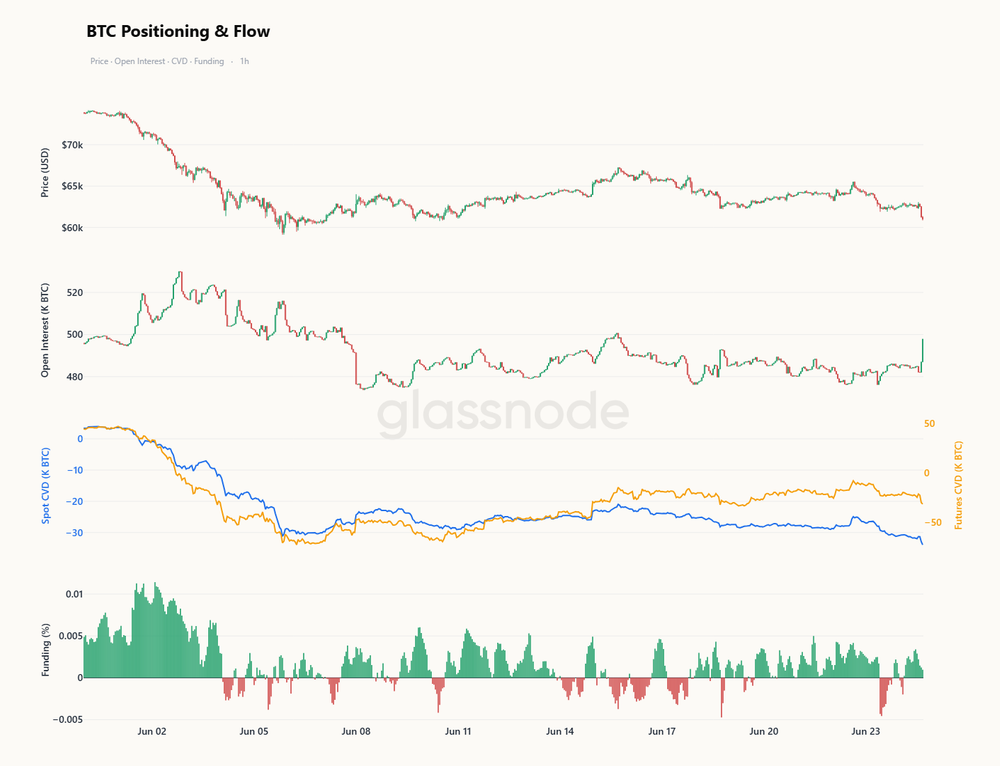

先物は現物の下落に追随

より短い時間軸で見ると、6万ドル台前半のエリアへの再テストは現物主導の動きであった。過去10日間、現物CVDの下落速度は先物CVDをはるかに上回っており、この乖離は、積極的な売り圧力がレバレッジ主導のロスカットではなく、現物市場に起因していることを示している。この下落期間中、建玉は大部分の時間低迷し、資金調達率は価格下落時にも頑なにプラスを維持していた。これは、永久先物のロング筋がなかなか降伏せず、圧力がデリバティブ台帳から生じていないことを示している。

この状況は変わり始めている。ビットコインが安値を再テストするにつれて、建玉は急増し、先物CVDは現在現物と同様にマイナスに転じており、レバレッジ参加者がついに値動きに加わり、それに対抗するのではなくなったことを示している。同時に資金調達率は高値から低下し、価格動向からますます乖離していたロングバイアスが緩和された。

現物は下落の過程で主要な負担を担い、デリバティブは現在、主導するのではなく追随している。建玉が増加し続け、先物CVDが低下し、資金調達率が軟化すれば、レバレッジが現物の売却済みの安値に降伏しつつあることが確認される——このような幅広い参加は、より激しく、しばしばより完全な洗い出しの段階を示すことが多い。

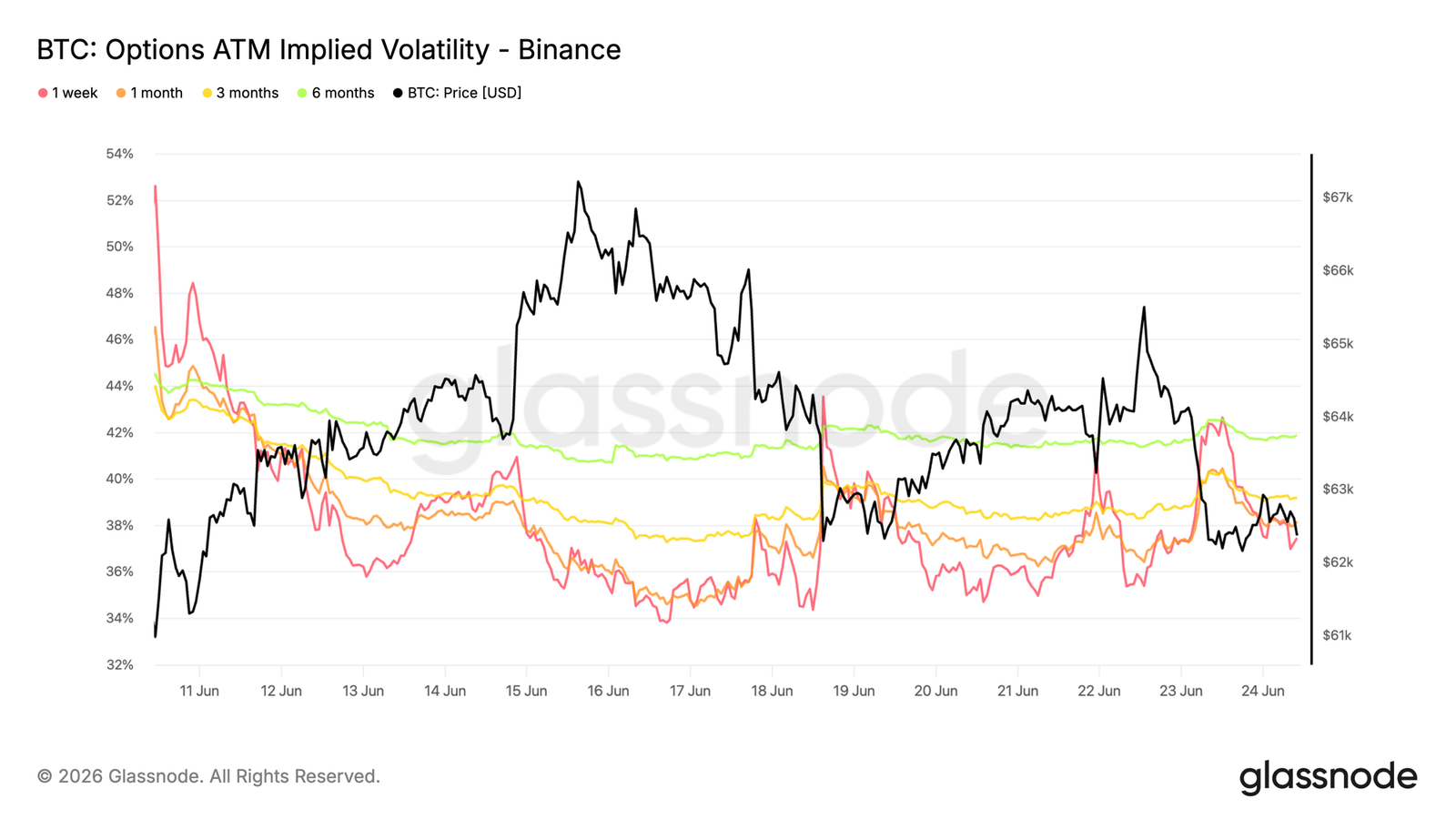

インプライド・ボラティリティは最近の価格改定後、安定

オプション市場は、ビットコインが6月の安値に向けて下落したことで引き起こされた急激な価格改定後、より落ち着いたレンジに入っている。

カーブのフロントエンドが依然として最も敏感な部分である。1週間のATMインプライド・ボラティリティは、最新の売り浴びせで一時42%を超えた後、約37%まで低下した。1ヶ月物は約40%から38%に低下し、より長期の期間は比較的安定しており、3ヶ月物と6ヶ月物のインプライド・ボラティリティはそれぞれ約39%と42%である。

この安定化は、ビットコインが引き続き60K-63Kの主要サポート付近で取引されているにもかかわらず発生している。持続的なボラティリティの買いがないことは、トレーダーがもはや積極的にリスクを価格改定しておらず、最近のストレス期間の保護プレミアムのほとんどが除去されたことを示している。

インプライド・ボラティリティは安定したレンジに戻り、オプション市場は追加の短期的な不確実性を価格設定する緊急性が低くなっている。

ボラティリティ・リスク・プレミアムはマイナスを維持

インプライド・ボラティリティが安定した後も、インプライドと実現ボラティリティの関係は逆転したままであり、ボラティリティ・リスク・プレミアムはマイナスを維持している。

1ヶ月物のインプライド・ボラティリティは現在約38%である一方、実現ボラティリティは約42%まで上昇を続けている。したがって、ボラティリティ・リスク・プレミアムは依然として約4ボラティリティポイントのマイナスであり、最近の市場売り浴びせで始まった逆転を継続している。

チャートは、インプライド・ボラティリティが6月初旬のピークから正常化した後でも、実現ボラティリティが高水準を維持していることを示している。言い換えれば、市場の実際の変動は、オプションが現在価格設定しているものよりも大きい。ギャップは最近の極端な水準から若干縮小したが、インプライド・ボラティリティはスプレッドをプラス圏に戻すのに十分な強さをまだ再構築していない。

実現ボラティ