STRCが11%デッキング、Strategyの永久機関はまだ回るのか?

- 核心的見解:Strategyの優先株STRCが目標額面100ドルを継続的に下回り、11%以上「デッキング(連動喪失)」したことで、同社の中核的資金調達手段としての資本の循環モデルが揺らぎ、市場に流動性およびビットコイン準備戦略に対する深刻な信頼危機を引き起こしている。

- 重要な要素:

- STRCデッキングの現状:STRC価格は額面100ドルを約11%下回り、連動機能を失ったことで、ATMメカニズムを通じた無制限資金調達という中核設計が機能しなくなった。

- 資本循環の停止:STRCはStrategyが株式希薄化や期限付き債務の圧力なくビットコイン購入資金を調達する中核エンジンであり、デッキングによりこの資金調達経路が直接遮断される。

- 配当調整の機能不全:Strategyが配当利回りを11.5%に引き上げ、半月払いに変更したにもかかわらず、STRCのデッキングを修復できていない。これは市場の懸念が単なる利回りを超えていることを示している。

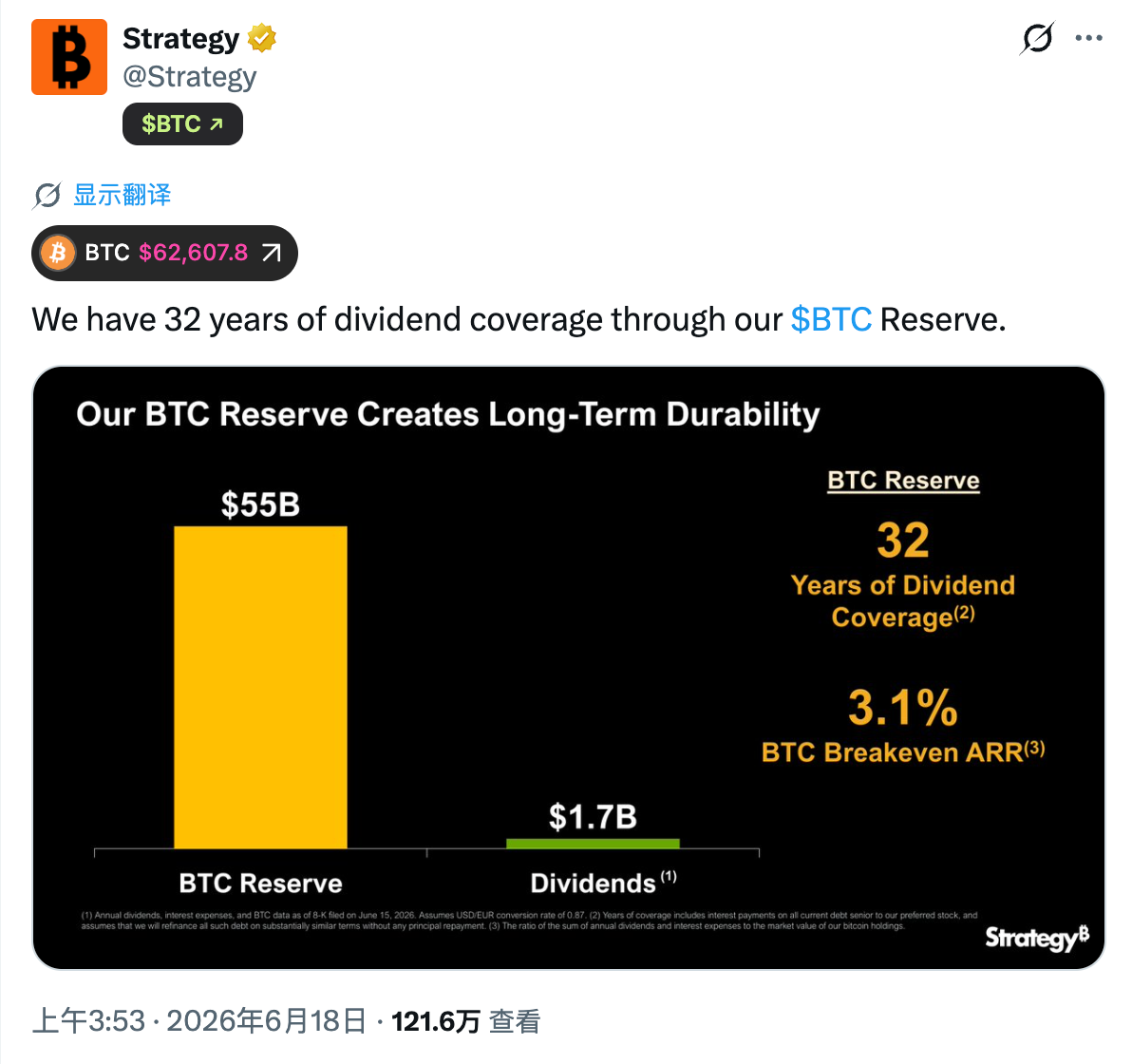

- 流動性への懸念:JPモルガンはStrategyの現金が配当支払いの約6.3ヶ月分しかカバーできないと指摘する一方、同社はビットコイン準備で32年分をカバー可能と主張しており、評価基準の差異が市場の疑念を強めている。

- 初の保有減の影響:Strategyが最近、初めて32BTCを売却したことは、同社の中核的ナラティブである「ビットコインは長期保有資産であり、売却しない」という姿勢を揺るがし、資金調達圧力から今後も売却を余儀なくされるのではないかという懸念を引き起こしている。

オリジナル:Odaily 星球日報(@OdailyChina)

著者:Azuma(@azuma_eth)

Strategy の優先株 STRC は、継続的な「価格乖離」状態にあります。

米国株式市場の動向を見ると、5月15日以降、STRC は目標額面価格の100ドルから徐々に乖離し、特に最近ではその割引幅が大きく拡大しています。昨日の取引時間中には一時83.26ドルまで下落し、終値は88.59ドルとなり、目標額面価格から11%以上も乖離しました。

一般的な株式にとって11%の下落は大したことではないかもしれませんが、STRC にとって、100ドルの目標額面価格から継続的に乖離することは、この商品の根幹となる設計目標が重大な課題に直面していることを意味します。

なぜなら、Strategy の当初の設計において、STRC は高ボラティリティの投機資産ではなく、額面100ドル付近で推移する収益型証券として作られたからです。現在、市場価格と目標額面価格との乖離が拡大していることから、多くの投資家がこの商品の背後にあるロジックを再検討し始めています。

さらに重要なのは、Strategy がビットコイン準備高を拡大し続けるにつれて、STRC が同社にとって最も重要な資金調達手段に成長している点です。ある意味で、市場による STRC の価格決定は、投資家の優先株に対する見方を反映するだけでなく、Strategy の資本運用モデル全体に対する市場の信頼感をも映し出しています。

STRC:Strategy 資本の車輪のエンジン

今回の乖離の深刻さを理解するためには、まず STRC の商品構造とその独自のペッグメカニズムを明確にする必要があります。

STRC は、Strategy が2025年に導入した革新的な金融派生商品です。Strategy の普通株 MSTR とは異なり、STRC は永久優先株として位置付けられており、固定された目標額面価格(100ドル)と比較的安定した配当利回りを持ち、その性質は固定収益証券に近いものです。

- Odaily 注:Strategy 創業者 Michael Saylor 氏は最近、STRC は AI の支援を受けて設計されたと述べています。

Strategy のバランスシート拡大の闭环(クローズドループ)において、STRC は単なる一般的な資金調達ツールではなく、現在の Strategy 資本の車輪(キャピタルフライホイール)における最強のエンジンです。

STRC 導入以前、Strategy は主に転換社債(Convertible Notes)の発行と普通株の直接増発によってビットコイン購入資金を調達していました。しかし、これらの方法にはそれぞれ制約がありました。転換社債は償還期限と債務レバレッジ比率の上限に縛られ、頻繁な普通株の増発は既存株主の権益を希薄化させます。

STRC の出現は、この課題を完璧に解決しました。Strategy の戦略におけるその中核的な効用は、主に2つの側面に現れています。

- 無制限の「時価発行」(ATM)プログラム:STRC の市場価格が100ドル以上で安定している限り、Strategy は ATM(At-the-Market)メカニズムを通じて、セカンダリーマーケットで新たな STRC 株を継続的に増発し、資金を調達することができます。

- ゼロ株式希薄化の購買力:STRC は永久優先株であり、法定の償還義務はなく、普通株のような議決権や残余財産分配権も持ちません。つまり、Strategy は MSTR 株主の権益を希薄化したり、固定的な債務利息を増加させたりすることなく、数十億ドル単位の新たな資金を創出し、その全てをビットコインの追加購入に充てることができるのです。

「STRC 増発 ➡️ 資金調達 ➡️ BTC 購入 ➡️ 会社純資産増加 ➡️ STRC 信頼性向上」という闭环(ループ)を通じて、Strategy は無限に循環可能な資本の車輪(キャピタルフライホイール)を構築することに成功しました。

しかし、この車輪がスムーズに回転するための重要な前提条件は、STRC が額面100ドル付近に維持されることです。市場価格が100ドルを大幅に下回った場合、ATM の募集条件と市場の裁定取引のロジックに基づき、Strategy は割安な優先株を通じて市場から効果的に資金を吸収することができなくなり、その資本の魔法は事実上機能停止に陥ります。

設計当初、STRC のセカンダリーマーケット価格が常に目標額面価格である100ドルに連動するように、Strategy は「毎月の配当率動的調整メカニズム」を導入しました。簡単に言えば、STRC の市場価格が100ドルを下回った場合、Strategy は配当率を引き上げて商品の魅力を高め、価格が100ドルを上回った場合には配当率を引き下げることができます。理論的には、配当率を継続的に調整することで、STRC は長期にわたって100ドル付近で推移するはずです。

しかし現在、Strategy が配当を年率11.5%という高水準に引き上げ、さらに配当支払い頻度を月2回に変更したにもかかわらず、STRC の「乖離」状態は効果的に修正されていません。これは一体なぜなのでしょうか?

乖離の原因:信頼、信頼、そして信頼

配当による修正効果が効かないということは、市場が価格決定しているリスクが、STRC の利回りそのものを超えていることを意味します。現在の市場の議論から、市場のリスク懸念は主に2つのレベルで現れています。

まず、表面的なテクニカル要因です。一部の市場関係者は、最近の下落は主に裁定取引資金のレバレッジ解消に伴う集中的な投げ売りに起因すると考えています。

過去1年間、STRC は長期にわたって100ドル付近で取引されていたため、多くの収益型裁定取引資金を引き寄せました。これらの資金はしばしばレバレッジを使って収益を拡大し、配当収入を得ると同時に、価格が額面に回帰する際の裁定益を狙います。しかし、STRC が100ドルを割り込み、さらに弱含みを続けたことで、一部のレバレッジ口座がリスク管理ラインに抵触し、保有株の売却を余儀なくされました。そして、価格下落がさらなるレバレッジ資金のポジション解消を引き起こし、最終的に連鎖反応を生み出しました。この過程で、売り圧力は自己強化的に高まり、STRC の下落幅は通常の需給変化をはるかに超えるものとなりました。

しかし、現在の市場の動きを単なるレバレッジの連鎖的な解消(投げ売り)だけで説明するのは、まだ十分ではないかもしれません。多くの投資家にとって、より深い懸念は Strategy の流動性準備状況にあります。

今月前半、JPモルガンは調査レポートを発表し、Strategy は年間約17億ドルの配当支払い義務を負っており、現在の現金準備水準では、帳簿上の現金で優先株の配当支出を賄えるのは約6.3ヶ月分に過ぎないと指摘しました。これにより、Strategy が約束する将来の流動性カバー能力に対する市場の懸念が高まっています。

これに対し、Strategy 側は全く異なる説明を行っています。同社は公式 X アカウントで、同社の膨大なビットコイン準備金を考慮に入れれば、配当支払いを32年間カバーできると強調しました。

しかし問題は、この2つの主張が実際には異なる前提に基づいている点です。JPモルガンが注目しているのは Strategy の現金性であり、一方、Strategy の試算には重要な前提が暗に含まれています。それは、必要に応じて同社がビットコインを売却して資金を調達できるというものです。

この点こそが、市場の最も敏感な部分に触れています。今月初め、Strategy は初めてビットコインの一部を売却しました。売却規模はわずか32 BTC でしたが、同社はこれを「積極的な市場脱感作テスト」と位置づけ、「将来的にはさらに買い戻す」と述べたものの、この動きは市場に大きな衝撃を与えました。その理由は、過去数年間、Strategy とその創業者 Michael Saylor 氏が市場に対して「ビットコインは長期的な戦略的準備資産であり、運転資金は資本市場からの調達で賄い、ビットコインの売却には頼らない」という核心的なナラティブを一貫して発信してきたからです。

そのため、市場が初めて Strategy による実際のビットコイン売却を目の当たりにしたことで、より大きな懸念が生じるのは避けられません。将来、資金調達環境が厳しくなった場合、Strategy は配当義務を果たすために、さらにビットコインの売却に依存する必要があるのでしょうか?その答えが完全に否ではないのであれば、投資家は関連証券のリスクレベルを再評価せざるを得ません。

この観点から見ると、継続的に「乖離」している STRC の背後では、実は市場が Strategy の資本構造全体の健全性を再評価しているのです。

Strategy の買い手が、売り手に変わる可能性

Strategy にとって、STRC の継続的な乖離が最大の影響を与えるのは、資金調達機能の低下です。

過去数年間、Strategy がビットコイン準備高を拡大し続けられた中核的なロジックは、株式、転換社債、優先株などの証券を発行して資本市場から資金を調達し、その資金をビットコインの追加購入に充てることにありました。そして STRC は Strategy にとって最も重要な資金調達ツールです。これが長期にわたって目標額面価格の100ドルを下回って取引されることは、市場がより高いリスクプレミアムを要求していることを意味し、Strategy の資金調達能力は一時的に機能不全に陥ります。

今後、STRC が額面に再びペッグ(回帰)できるかどうかは、市場が Strategy のリスク状況を観察する上での重要な指標となるでしょう。STRC が長期間にわたって割高状態(割引状態)にあり、資金調達能力が継続的に制限され、さらに Strategy の現金準備が減少し続けるならば、Strategy が将来的に配当支払い需要を満たすためにより多くのビットコインを売却する可能性があるという市場の懸念は、さらに高まることは間違いありません。

このような予想がいったん強まると、その影響は STRC 自体に留まりません。過去数年間、ビットコイン市場で最も重要な限界的買い手の一角であった Strategy の資金調達能力と購入ペースは、常に市場の需给予想に深く影響を与えてきました。もし Strategy の買い手が売り手に転じれば、ビットコインに計り知れない下押し圧力がかかる可能性があります。