SpaceX用一场IPO,改写了百年上市流程

- 核心見解:SpaceXは、伝統的なIPOの3つの中核機能(価格発見、株式割り当て、株式決済)を分割し、セミセカンダリーマーケット、予測市場、先物契約などの新たな公開チャネルを通じて上場を実現し、投資銀行の独占的地位に挑戦した。これにより、投資銀行の将来の中核的価値は、信用保証、株式割り当て権、リスク引き受け、市場の安定化へと移行することが明らかになった。

- 主要要素:

- SpaceXの上場が伝統を打破:マスク氏が直接135ドルの発行価格を決定し、投資銀行による価格設定プロセスを迂回。上場前の市場では、Hiive、Polymarket、Hyperliquidなどの複数の公開チャネルを通じて、すでに自発的に公正な評価額が形成されていた。

- 新たな価格設定チャネルの有効性が実証:例えば、半導体企業Cerebrasの上場時、HyperliquidのIPO先物契約価格とナスダックの初値との誤差はわずか1.3%であり、ブロックチェーン上の価格設定チャネルが株価を効率的に予測できることが証明された。

- トークン化された株式決済でカストディの脆弱性が露呈:Binanceなどのプラットフォームは十分な株式を確保できず、5億5700万ドルの全額返金に至った。核心的な問題はブロックチェーン技術自体ではなく、原資産の実際の存在とコンプライアンスに準拠したカストディ能力にある。

- 投資銀行の引受手数料が0.67%に低下:SpaceXの超大型IPOにおけるこの極めて低い手数料率は、価格発見などの標準化されたプロセスにおける投資銀行の交渉力が低下したことを反映しており、収益モデルはサービス料から、株式割り当て権の獲得による派生取引手数料へとシフトしている。

- 投資銀行に残された代替不可能な機能:信用保証(ゴールドマン・サックス、モルガン・スタンレーがそれぞれ1億ドルを受領)、アンダーライティングによるリスク引き受け(発行株式全額を買い取る)、およびグリーンシュー・オプションによる市場安定化のためのマーケットメイク能力。これらはオンチェーンプラットフォームでは模倣できない。

原文著者:Prathik Desai

原文翻訳:Luffy、Foresight News

企業の上場は資本主義社会における重要な儀式である。企業の経営陣は数週間にわたりロードショーを実施し、大手ファンドマネージャーに事業計画を説明し、機関投資家からの投資を獲得する。投資銀行は引受ブローカーとして、市場の購入需要を集約し、企業価値を評価し、発行価格を決定し、株式の割り当てを完了する。そして上場当日の鐘の音とともに、非公開企業は正式に公開企業へと変貌する。その後、セカンダリーマーケットで売買注文が継続的に競り合い、取引開始から数時間、あるいは数日かけて価格発見が行われる。

ロードショー、価格決定、鐘を鳴らしての上場といった一連のプロセスが長年にわたって存在してきた主な理由は、外部が非公開企業の実際の経営データを入手できず、投資銀行の価格設定に頼らざるを得なかったからである。過去には、すべての企業がこのプロセスを完全に経て初めて取引所に上場することができた。

しかし、最近米国株式市場に上場したSpaceXは、まったく異なる上場の道を歩んだ。イーロン・マスクは、投資銀行が価格を算定し、ロードショーを実施する前に、直接発行価格を決定した。

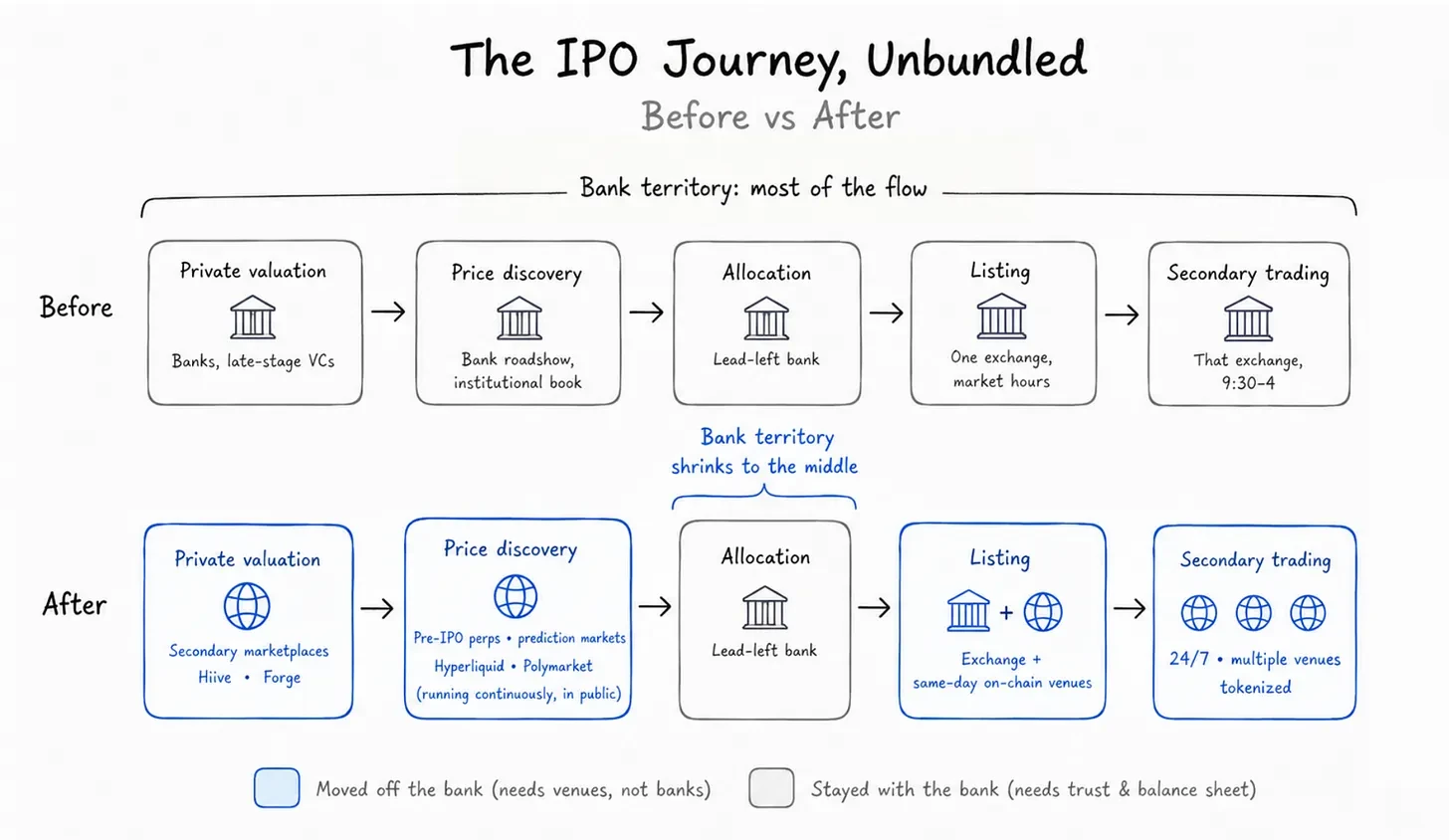

従来のIPOでは、価格発見、投資家の探索、株式の決済という3つの中核業務をまとめて投資銀行に委託し、パッケージサービス料を支払っていた。一方、今回のSpaceXの上場では、この3つのプロセスを完全に分割し、異なるチャネルに独立して委託した。投資銀行が上場作業を正式に開始する前に、市場はすでに企業の公正な評価額を示しており、多くの投資家も事前に購入の順番待ちをしていた。

本稿では、SpaceXがどのように企業の上場方法を変え、新しい上場環境における投資銀行の役割がどのように変化しているのかを解き明かす。

投資銀行引受手数料の由来

投資銀行は、上場を目指す企業から引受サービス料を徴収する。過去約100年にわたり、この手数料は通常、企業の資金調達総額に対する割合で計算されてきた。

完全な引受プロセスには以下が含まれる。投資銀行がグローバルなロードショーを組織し、機関投資家と個人投資家からの異なる価格帯での仮の購入注文を集め、市場が受け入れ可能な発行価格を決定し、同時に株式の円滑な決済を保証する。全額引受方式では、投資銀行が今回発行される株式を全額買い取り、それを全ての購入投資家に再販売する。

価格発見、販売割り当て、株式決済という3つの機能が長年にわたって一体化していたのは、初期の市場インフラの制約によるものである。投資銀行だけが完全な市場情報を掌握できる機関であり、市場の需要を判断するのに最も適していた。彼らは事前に企業の完全な財務データと事業計画を入手し、株価を正確に算定することができた。彼らは膨大で多様な顧客基盤と業界を超えた協力ネットワークを持ち、株式を大手機関投資家や個人投資家に割り当てることができた。同時に、成熟した清算・決済システムを備えており、株式の正常な決済を保証した。

そのため、上場を目指す企業はこれらのサービスをパッケージで購入し、サービス料を支払う以外に選択肢がなかった。

しかし、分割型IPOは投資銀行の独占を完全に打ち破った。投資銀行が上場準備を開始する前から、無期限先物取引プラットフォーム、予測市場、セカンダリーマーケットなどの公開チャネルが、市場の真の需要を完全に示していた。企業は引受手数料率を自ら交渉し、上場の各プロセスにおいて最も効率的なサービスチャネルを選択することができる。

米国における中型IPOの平均引受手数料率は資金調達総額の約7%であり、大型案件ではこの率は大幅に低下する。2014年のAlibabaの250億ドルの上場では、引受手数料率はわずか1.2%だった。今回のSpaceXの引受手数料率は0.67%と低かった。この史上最大のIPOが極めて低い手数料率を実現できた理由はいくつか考えられるが、上場プロセスの分割と投資銀行の従来機能の弱体化は間違いなくその一つである。

価格発見:投資銀行が価格決定権を失う

SpaceXは準備段階から従来のIPOルールを破った。従来のプロセスでは、投資銀行が価格帯を設定し、徐々に市場の受容度を探り、最終的に発行価格を決定する。しかし、マスクは直接135ドルの固定発行価格を公表し、投資家は購入するか諦めるかの選択しかできなかった。

SpaceXが投資銀行による価格設定プロセスを省略できたのは、上場の数週間前から市場がすでに自発的に評価額を決定していたからである。

3種類の公開市場が、異なる次元でSpaceXの価格シグナルを提供した:

- セカンダリーマーケットHiive、Forge:従業員と初期投資家が非公開株式を取引。SpaceXの市場内取引価格は150ドル付近で安定しており、上場初日の始値に近い値だった。

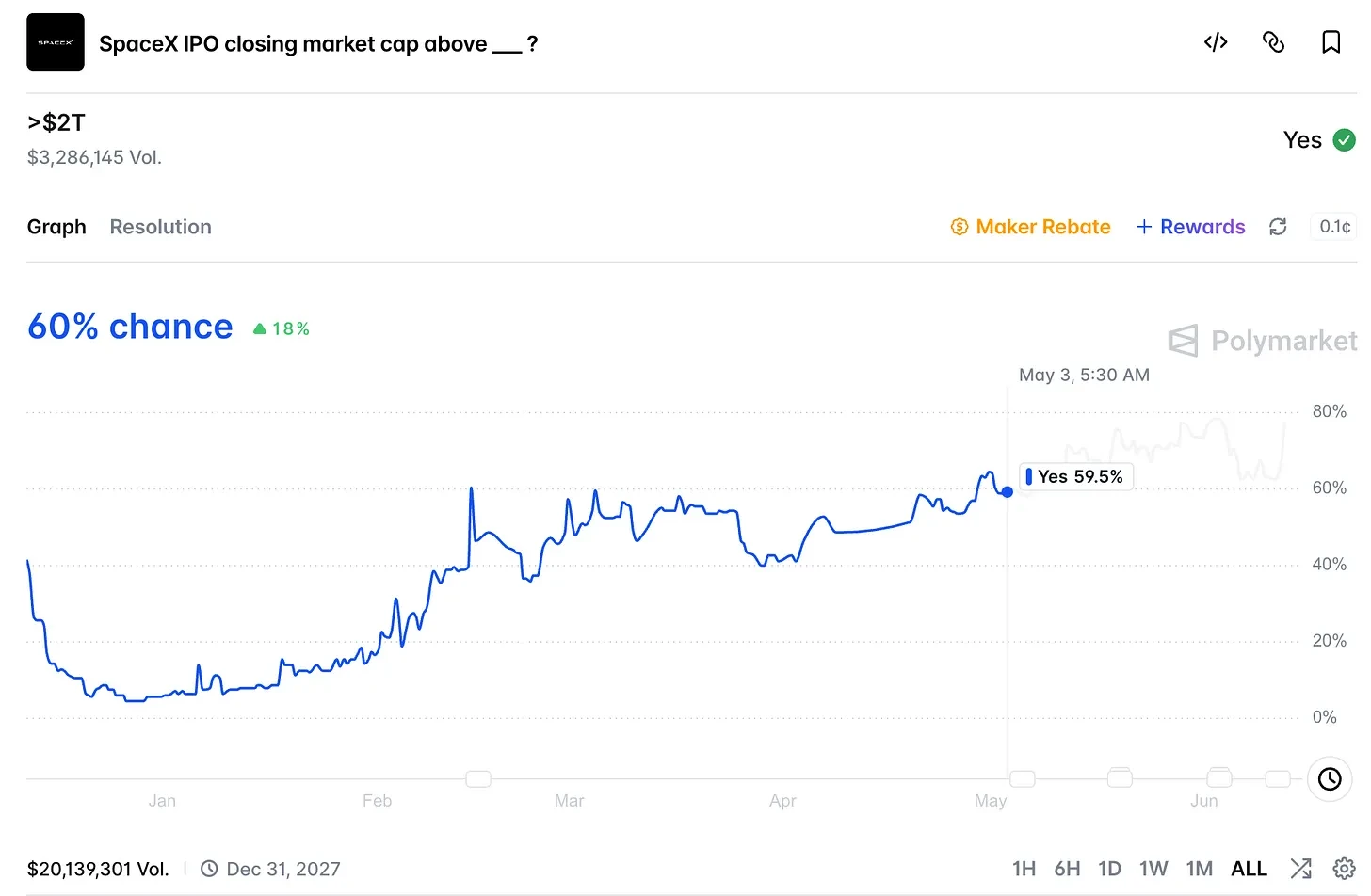

- 予測市場Polymarket:ユーザーが上場初日の終値を予想。最も多く賭けられた価格帯が示す企業評価額は2兆ドルを突破。6月12日金曜日、SpaceXは正式に上場し、初日の終値は約161ドルで発行価格から20%上昇、企業の総評価額は2.1兆ドルに達した。

- Hyperliquid無期限先物プラットフォーム:24時間途切れることなくSpaceXの合成無期限先物を取引し、市場の同社株に対する評価期待をリアルタイムで反映。

正式な上場前、これらのIPO前の無期限先物には実際の株式という原資産がなく、本質的には上場初日の株価に対するレバレッジベットである。Hyperliquidプラットフォームの保有ポジションの大部分はSpaceXの無期限先物に集中していた。上場当日の早朝、この無期限先物の価格帯は174〜185ドルで、135ドルの発行価格から30%〜35%のプレミアムがついていた。一方、SpaceXの株式は取引時間中に最高176ドルを記録した。株式が正式に取引所に上場した後、無期限先物の価格は急速に150ドルの始値に収束した。

これは単なる偶然だろうか? この種の新しい価格発見チャネルが参考価値を持つことを示す先例はすでに存在する。数週間前、半導体企業Cerebrasが上場した際、Hyperliquidプラットフォーム上の対応するIPO無期限先物の価格と、ナスダックの実際の始値との誤差はわずか1.3%であり、株式取引開始後の価格差はほぼゼロになった。当時、企業はまだ発行価格を決定していなかったにもかかわらず、市場は事前に始値を予測していたのである。

様々な公開取引市場のおかげで、SpaceXは投資銀行が担っていた第一の中核業務、すなわち価格発見を回避することができた。

株式決済:トークン化の流れが露呈したカストディの脆弱性

従来の投資銀行が価格決定を完了した後、第二の中核業務は株式の販売と投資家のマッチングである。まずは販売を飛ばして、投資銀行の第三の機能である株式の割り当てと決済について分解する。

SpaceXの上場当日、株式取引は複数のプラットフォームに分散しており、その形態は従来のIPOとは完全に異なっていた。Solanaチェーン上のBackpackがトークンを発行し、米国の規制準拠機関Krakenが対応する商品を発表し、Ondoがトラッキングトークンを発行し、Hyperliquidが合成無期限先物を上場。これらは全てSPCXを原資産とする。また、Bitget、Bybit、Binanceなどの複数の中央集権型取引所もIPO購入チャネルを開放した。

上場当日、プラットフォームごとに全く異なる結果となった。

実際の株式を直接保有するか、または規制準拠の証券会社・ブローカーを通じて株式に接続する商品は、予定通りに取引を開始し、価格は現物株と連動した。BackpackのSolanaトークンは、カストディアン証券会社が保有する実際の株式と1:1で対応する。Krakenの米国部門はPayward Securitiesを通じて株式に接続する。Ondoは毎日資産カストディ証明書を発行し、トークンが原資産に十分に対応していることを保証する。Hyperliquidの無期限先物はそもそも株式を保有する必要がなく、株式上場後は価格が自動的に連動する。

Binance、Bybit、Bitgetはトークン化された購入キャンペーンを開始し、xStocksプラットフォームはトークンが実際の株式に十分対応することを約束した。しかし、最終的にこれらのプラットフォームは十分な株式割り当てを獲得できず、全て全額返金となった。Binanceだけでも返金規模は5億5700万ドルに達した。

問題の根源はブロックチェーン技術自体にあるのではなく、規制準拠のカストディチャネルは全て正常に決済を完了していた。今回のSpaceXの購入申し込みは殺到し、市場の需要は資金調達規模750億ドルの3.5倍から4倍に達した。中央集権型取引所は第三者仲介業者による株式割り当てに依存しており、最終的に決済が失敗し、プラットフォームは全額返金せざるを得なかった。

価格発見が完全に公開され、自由に入手可能となった今、価格決定はもはやIPOプロセスにおいて希少で高価値なプロセスではなくなった。業界の競争の核は、対応する株式を十分に引き渡せるかどうかに移行している。

株式決済の問題は新しいものではない。60年前、ウォール街は同様の危機に直面し、それを解決するためのインフラを構築した。

1960年代後半、米国の株式取引量が爆発的に増加した。株式証明書が紙であったため、取引のたびに書類を探し出し、照合し、人手で配送する必要があり、バックオフィス部門は山のような紙の書類に埋もれた。取引所は毎週水曜日に直接休場し、滞留した書類の処理に充てた。最終的に、業界全体が解決策として、紙の書類の流通を避けるという方法を見つけた。

1968年に中央証券預託機関が設立され、1973年に米国預託信託会社(DTC)に再編された。全ての紙の株式は集中保管庫に一括して預けられ、所有権は帳簿上の記録変更のみで移転される。全ての資産が信頼できる第三者に一元的に保管されることで、決済リスクは完全に排除され、保管機関は売り手が十分な株式を保有し、買い手が円滑に名義変更を完了できることを保証する。

これはカストディインフラが解決すべき核心的な問題でもある。売り手は本当に原資産を保有しているのか、資産の移転を完了できるのか。

トークン化モデルも同様のリスクに直面する。トークンは事前に発行できるが、原資産となる株式が同時に規制準拠のカストディアンに預託されるとは限らない。もしトークンの背後に証券会社が十分に保管する実際の株式が存在すれば、決済は保証される。しかし、トークンが先行して販売され、原資産となる株式が確保されていなければ、交換の約束は支えを失う。2026年の今回の事故は、まさにプラットフォームがトークンを販売した後に対応する実際の株式を取得できなかったことに起因する。

将来のIPOにおける課題は、もはや価格発見ではなく、原資産が実際に存在し、正常に移転可能であることを検証することになるだろう。

投資銀行に残された代替不可能な価値とは?

新しい上場プロセスを完全に振り返ると、3つの従来機能は外部チャネルに分散された。

第一次市場における価格発見は、もはや投資銀行の独占ではない。上場の数週間から数ヶ月前には、セカンダリーマーケット、予測市場、無期限先物プラットフォームが継続的に評価額を公開しており、SpaceXが発行価格を決定する頃には、複数のチャネルがすでに公正な市場価格を示していた。

上場後の取引チャネルはもはや単一ではない。SpaceXがナスダックに上場すると同時に、複数のチェーン上の取引チャネルも同時に取引を開始した。ブロックチェーンは年中無休の取引をサポートし、セカンダリーマーケットの流動性はもはや単一の伝統的な取引所に限定されない。

株式決済における核心的なハードルは、資産カストディの資格である。過去、この能力は投資銀行が独占的に掌握し、保管機関を通じて決済保証を提供していた。現在では、規制準拠のカストディ資格を持つ機関であれば、誰でもこの業務を請け負うことができる。

では、投資銀行に委ねるべきものは何か? 現在、投資銀行には代替が難しい中核的な機能が4つ残されている。

第一に、信用保証である。目論見書における主幹事銀行の署名は、プロジェクトに対する信用保証として機能し、保守的な機関投資家に安全の裏付けを提供する。この数十年かけて築かれた業界内の評判は、チェーン上のトークンプラットフォームでは再現できず、投資銀行はこの評判に基づいてサービス料を徴収する。今回のSpaceXは合計5億ドルの引受手数料を支払い、ゴールドマン・サックスとモルガン・スタンレーがそれぞれ1億ドルを受け取ったが、この2社は価格設定プロセスにはほとんど関与していなかった。

第二に、株式割り当ての権限である。主幹事銀行は依然として株式の大部分の割り当て決定権を握り、購入に参加できる投資家を自ら選別する。

次に、リスクの引き受けである。SpaceXは全額引受方式を採用し、投資銀行は契約に基づいて今回発行される株式を全額買い取り、その後外部に再販売する。もし市場の需要が崩壊し、購入が不十分な場合、売れ残った株式は全て投資銀行が引き受け、SpaceXは損失を負担する必要はない。チェーン上のプラットフォームはこのような巨額のリスク引き受けを行うことはできない。

最後に、市場の安定化である。上場