マクロ経済のトッププレイヤー、付鵬の第二幕

- 核心的な見解:元東北証券チーフエコノミストの付鵬氏が、香港のライセンスを持つデジタル資産管理会社「新火グループ」に参加したことは、伝統的金融のベテランが暗号資産業界への大きな越境を示すものであり、その核心的な任務はデジタル資産をグローバルなマクロ資産配分の枠組みに組み込むことにある。これは、専門的なナラティブを求める伝統的な機関と高純資産顧客を新火に惹きつけることを目的としている。

- 重要な要素:

- 付鵬氏は約20年にわたるグローバルマクロ経済とFICC(固定収入、外国為替、商品)分野の経験を持ち、その参加は暗号通貨(Crypto)を伝統的なマクロ研究と結びつけ、「FICC+C」の資産配分フレームワークを構築することを目的としている。

- 付鵬氏は伝統的金融界において独立した見解と強力な平易な説明能力で知られ、ソーシャルメディアで数百万のフォロワーを抱えており、その公的影響力は新火グループが重視する重要な資産である。

- 新火グループはすでに香港の複数の重要な金融ライセンスを取得しており、ファミリーオフィスや上場企業などの機関顧客に特化したサービスへと戦略的に転換している。伝統的な資本を惹きつけるためには、専門的な信頼関係の構築が急務である。

- この協力の背景には、付鵬氏が2024年末の論争を呼んだ講演によりソーシャルメディアアカウントを停止され、2025年に東北証券を退職したことがある。その復帰先が伝統的な証券会社ではなく暗号資産分野を選んだことは、象徴的な意味合いが強い。

- 新火グループの2025年度の収入は大幅に増加したものの、全体としては依然として赤字であり、2026年を黒字転換の年と定めている。付鵬氏の招聘は、機関向けサービスの専門性とブランドの信用力を高めるための重要な施策である。

原文著者:哔哔 News

2026年4月20日の朝方、新火グループ(01611.HK)の株価が突然急騰し、取引時間中に一時11%以上上昇した。

この波を引き起こしたのは、金融界と暗号界の両方を同時に沸かせた一つの情報だった:東北証券の元チーフエコノミスト、付鵬が正式に新火グループに加入し、チーフエコノミストに就任する。

このニュースは、テンセントニュース『一線』が最初に報じ、新火グループが直ちに確認した。付鵬本人もメディアに対し、「主にFICCとCなどの業務との連携がある」と表明した。

ここで、FICCは固定収益、外国為替、商品を指し、Cは暗号通貨を指す。彼が今回加入する主な仕事は、デジタル資産をグローバル資産配分の枠組みに組み込み、新火の機関顧客にマクロ研究と資産配分のサポートを提供することである。

これは、彼が東北証券を離れて約1年後、初めて正式な職務として公の場に再登場したことになる。彼にとって、これは単なる転職ではなく、キャリアの物語の再出発に近い。

前半戦は伝統的な金融システムの中で頂点を極め、論争と病苦の中で中断を余儀なくされた。後半戦は香港を選び、暗号分野を選び、伝統金融とデジタル資産がゆっくりと融合しつつある交差点を選んだ。

非典型的なチーフの道筋

2004年、付鵬はリーマン・ブラザーズに入社し、その後ソロモン・インターナショナル・インベストメント・グループでグローバル・マクロ・ヘッジ戦略設計主管を務め、通貨、商品、主要資産クラスの連動分析を担当し、約4年間従事した。

2008年末に帰国し、山東高新投、中期、銀河期貨、銀河証券、安信証券などの機関を転々とした。

2020年2月、東北証券に加入し、チーフエコノミストに就任した。彼のこのポジションでのやり方は多くの同業者とは異なり、自メディアを主戦場とした。

彼は類推と比喩を用いて経済ロジックを説明することを得意とし、パフォーマンス性のあるスタイルで、その微博アカウント「付鵬的財経世界」は400万人以上のフォロワーを集め、抖音のフォロワーは148.5万人に達している。小紅書とBilibiliでも、フォロワーはそれぞれ35.5万人と77.3万人に達している。

2024年、彼は『逆潮を目撃する』を出版し、「政治/分配—マクロ—資産」という3層のフレームワークを用いて、2016年以降のグローバル資産ロジックの変化を説明した。

この戦略は、彼に金融界でかなりの高い認知度をもたらし、複雑なマクロロジックを一般投資家にわかりやすく提示できるアナリストとなった。

ある講演の結果

2024年11月下旬、付鵬はHSBCプライベート・ウェルス・プランニングの上海内部イベントに招待され、年末講演を行った。内容は、中国の有効需要の低下、中産階級の収入縮小、消費の二極化の加速、そして現在の景気刺激策が2008年の効果を再現することは難しいという彼の判断に及んだ。

録音と文字起こしはその後ネット上で広く拡散し、複数のプラットフォームで削除され、彼のWeChatとショートビデオアカウントは約半年間ブロックされた。

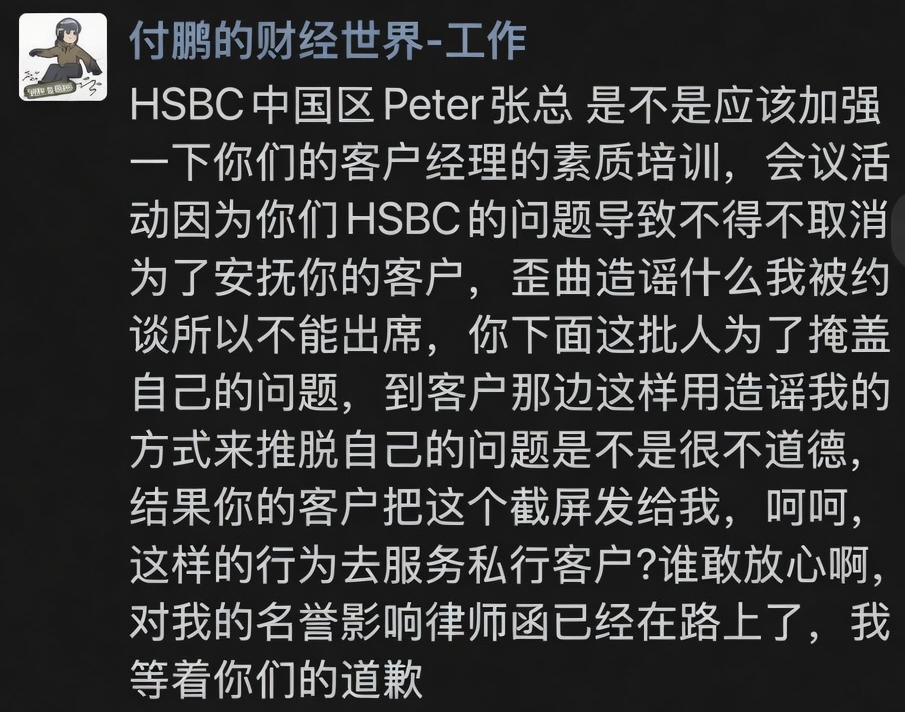

世間では、規制当局との面談により活動がキャンセルされたという説が流れた。付鵬は公開で応答し、直接HSBCを非難し、チャット記録を公開し、「弁護士からの通知書はすでに送付途中であり、あなた方の謝罪を待っている」と述べた。

東北証券側も声明を発表し、最近規制当局との面談はなかったと述べた。HSBCは「関連状況を把握中」と応答し、その後この件は静かに世論から消え、何の進展もなく、最終的にうやむやになった。

アカウントブロック期間中、付鵬の公開表現のチャネルは大幅に狭まった。

2025年4月30日、彼は正式に東北証券を退職し、対外的な説明は、2つの大手術を終えたばかりで、半年以上の静養が必要だというものだった。

予測能力と限界

付鵬のファングループの中には、2008年の金融危機、日本株式市場の回復、中国不動産サイクルの転換など、彼の神がかった予測に関する多くの話が流布している。彼は2016年から脱グローバル化と金利中枢の変化を強調し続け、そのフレームワークの一部は後に一定の検証を得た。

しかし、彼の予測記録は均一ではない。短期為替レートや特定の政策の窓などの方向性には明確な誤差があり、一部の判断は批判者から過度に悲観的である、または政策介入により明らかに外れたと見なされている。

彼自身も認めているように、マクロ研究が捉えるのは構造的な変数であり、次の四半期のデータではない。これは方法論的な自己説明であると同時に、短期の誤差に対する予防的な説明でもある。

彼が提供するのは、世界を説明するためのフレームワークであり、安定して再現可能な予測ツールではない。彼を何でも正確に見通す予言者として描写することは、誤解である。

彼の大きな強みは、複雑なマクロロジックをわかりやすく表現し、比較的独立した判断を維持できることにある。これにより、彼の影響力はより広範な視聴者に届くことができ、この特徴こそが新火グループが最も必要としているものである。

なぜ新火を選んだのか

付鵬の復帰の選択肢は理論的には一つだけではない。伝統的な証券会社は彼の復帰を歓迎するだろう。チーフエコノミストのポジションは彼にとって見慣れたものだが、彼は新火を選んだ。

伝統金融の空間は狭まっている。HSBCの講演であれほど率直に話した人物にとって、体制内に戻ることが何を意味するか、彼は誰よりもよくわかっているはずだ。

彼の能力フレームワークはもともと伝統的資産だけに属するものではなく、FICCはもともと彼が得意とする分野である。暗号資産が機関化された後、マクロロジックとの関連性はますます明らかになっている。金利サイクル、米ドルの流動性、地政学的リスクプレミアム、これらの変数は伝統的資産とデジタル資産の両方に同時に作用する。

さらに、もっと現実的な要素がある:復帰には適切な舞台が必要だ。

新火グループは香港でライセンスを取得して事業を展開し、香港上場企業であり、コンプライアンスの枠組み内にある。同時に、その規模と段階は、独自の見解を持つ人物が新しい研究体系を構築するのに十分な柔軟性があることを意味する。これは、成熟した大規模機関で固定された役割を演じることとは全く異なる状況である。

新火がなぜ彼を必要とするのか

新火グループは現在、高資産顧客向けのデジタル資産管理機関として位置づけられており、香港証券先物取引委員会(SFC)の第1類、第4類、第9類ライセンスおよびTCSP信託ライセンスを保有し、香港で比較的早期にフルライセンスの仮想資産管理を実現した機関の一つである。

2025年、翁暁奇がCEOに就任し、Bitfire Premiumサービスを開始し、日本のライセンス取得取引所BitTradeの過半数株式を買収し、個人投資家市場から撤退し、ファミリーオフィス、上場企業、機関顧客に焦点を当てた。2026年3月末、社名を新火グループホールディングス有限公司に変更し、英語名をBitfire Groupとした。

財務面では、2025年度の総収入は86.61億香港ドルで、前年比450%以上増加したが、成長は主に粗利益率の低い暗号OTC取引の拡大によるもので、会社全体としては依然として赤字である。経営陣は2026年を利益転換の年と位置づけており、プレッシャーは小さくない。

コンプライアンスの枠組みはすでに整えられ、成長の数字も提示できるが、新火がこの段階で本当に欠けているものは、トラフィックではなく、信頼である。

それがサービスする顧客、ファミリーオフィスのパートナー、上場企業の財務責任者、相当な規模の富を蓄積した個人投資家たちは、情報やデータに不足しているわけではない。彼らに欠けているのは、デジタル資産に安心感を持たせるための物語の枠組みと、伝統的な金融世界からの専門的なイメージである。

翁暁奇はこのロジックを非常に率直に説明している:「付鵬氏の深いグローバル総合判断能力、正確な市場流動性洞察力は、会社の業務のトップ戦略頭脳となるでしょう…『FICC+C』の時代の波の中で、顧客が確実性を正確に把握するのを支援します。」

付鵬の国際投資銀行とヘッジファンドのバックグラウンド、独立した発言の公的形象、百万単位の影響力は、より多くの資金をデジタル資産に配分するかどうかを評価している伝統的な富裕層にとって、認識可能な専門的なシグナルを構成する。

これは双方が互いに必要なものを得る取引である。

結論のない始まり

一方は、伝統的な金融システムから出てきた人物が、頂点、論争、そして一度の強制的な中断を経験した後、再び表現と活躍のできる空間を探している。

もう一方は、取引プラットフォームから機関サービスプロバイダーへと移行しようと努力している企業が、伝統的な資本により理解されやすい言語を確立しようとしている。

マクロナラティブの魅力は、実際の機関資金の流入に転換できるのか?付鵬の独立したスタイルは、上場企業の体制的枠組み内でどれだけ長く維持できるのか?

伝統的な富裕層顧客のデジタル資産への信頼は、最終的にフレームワークの同意に基づくのか、それとも依然として規制のさらなる明確化を待たなければならないのか?

これらはすべて、時間をかけて検証する必要がある。