なぜ85%のトークン発行は、最終的に高価な「葬式」になるのか?

- 核心的な見解:2025年のデータによると、トークン発行プロジェクトの実に85%が最終的にマイナスリターンに終わっており、その失敗の根源は市場状況ではなく、トークンエコノミクスモデルの設計欠陥にある。一方、成功したプロジェクトは、厳密で再現可能な方法を通じて、発行前に体系的に売り圧力に対処し、真の需要を構築している。

- 重要な要素:

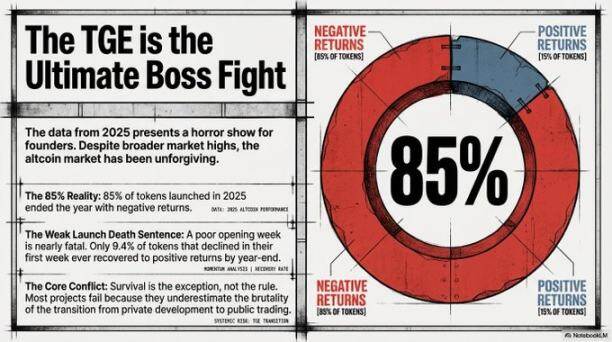

- 高い失敗率と初週の重要性:Arrakis Researchのデータによると、2025年に発行されたトークンの85%が年間で下落し、初週のパフォーマンスが極めて重要である。初週に下落したトークンのうち、その後上昇に転じたのはわずか9.4%だった。

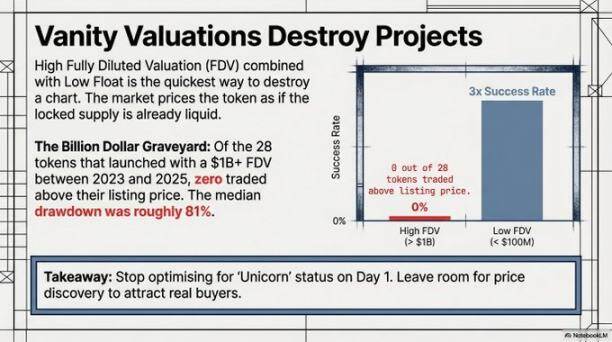

- バリュエーションの罠:高い完全希薄化時価総額(FDV)での発行は重大なリスクである。FDVが10億ドルを超えるプロジェクトは、年末時点で発行価格を上回ったものは一つもなく、中央値で81%の下落を記録した。

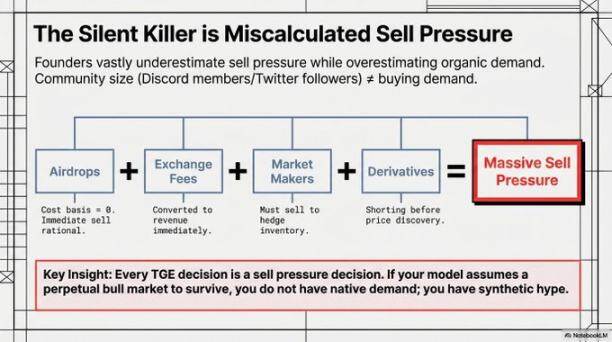

- 売り圧力の源泉:主な売り圧力は、エアドロップユーザー(80%が24時間以内に売却)、取引所の上場手数料の現金化、そしてマーケットメイカーのヘッジ需要に由来する。これらは設計時に考慮すべき合理的な行動である。

- 重要な防御策:成功したプロジェクトは普遍的に4つの柱を備えている。厳格なSybil攻撃フィルタリング、プロトコルの真の収益に基づくエアドロップ設計、発行時点で利用可能なステーキング/ガバナンス/カストディインフラ、そしてマーケットメイカーの役割(需要創造ではなく流動性提供)に対する明確な理解である。

- 長期的目標と真の需要:トークン発行の最終目標は、プロトコルの開発、ガバナンス、価値分配、参加チャネルにおける分散化を実現することである。その長期的価値は、マーケティングや誇大宣伝ではなく、プロトコル自体の機能と真のユーザー需要に根ざしていなければならない。

2026年のトークン発行は、厳しい現実に直面する必要がある。

それは祝典ではなく、あなたの懸命な構築に対する褒賞でもない。

それはむしろ「オープンな闘技場」のようなものだ——あなたのトークンエコノミクスモデルの中で設計が不十分な部分はすべて、経験豊富でモデルが優れた人々に捕捉され、公衆の面前で拡大・利用される。

Arrakis Researchが2025年のデータを統計した結果は、曖昧さがない:85%のトークン発行プロジェクトは最終的にマイナスリターンで終わった。

これは市場環境のせいにはできない。弱気相場は、トークンエコノミクスの設計が悪いトークンを特に狙って、設計が良いものを見逃すわけではない。

この数字は市場が創設者に警告を鳴らしている:大多数の人は明らかに戦闘に参加しに行くのに、テープカット式典の準備しかしていない。

良いニュースは?生き残った15%は、運が良かったわけではない。彼らは単に厳密に行動し、その方法は複製可能だ。

「発行初週のパフォーマンスが悪いことは、基本的に死刑宣告に等しい。データによると、初週に下落したトークンのうち、後に上昇に転じることができたのはわずか9.4%だ。」 —— Arrakis Research

この言葉はよく味わう価値がある。

要約

- あなたのトークンが失敗するのは、運が悪いからではなく、あなたが設計する時に成功させようと考えていなかったからだ。

- 2025年に発行されたトークンの85%は年間下落した。これは設計の問題であり、市場の問題ではない。

- 100億ドルを超える「完全希薄化時価総額(FDV)」で発行することは、決してあなたの製品を使わない人々にお金を贈り、彼らが「高値で利益確定」するのを手助けすることに等しい。

- ステーキング、ガバナンス、カストディアンサービスは「追加機能」ではなく、トークンの免疫システムだ。これらがなければ、トークンは上場直後に耐えられない。

- 初週に下落したトークンのうち、上昇に転じることができるのはわずか9.4%で、最初の1週間のパフォーマンスが基本的に生死を決定する。

TGEの背後にある「物理法則」

ここに、物理学の概念を借用した便利な思考モデルがある。毎回のトークン発行には、二つの相反する力が存在する:

- 売り圧力 = 重力。 それは客観的に存在し、忍耐強く、あなたの壮大なビジョンなど気にしない。

- 真の需要 = ロケットエンジン。

問題は重力があるかどうか(それは常に存在する)ではなく、あなたのエンジンが十分に強力で、重力から脱出できるかどうかだ。残念ながら、ほとんどのチームが造るロケットにはエンジンが搭載されておらず、それから惑星の引力が大きすぎると文句を言う。

誰が初日に売るのか?(彼らが悪いわけではない)

多くの創設者はここで大きな間違いを犯す:売りを裏切りと見なす。実はそうではなく、これは単純な数学だ。

エアドロップユーザーのコストはゼロだ。無料で得たものを現金に変えることは最も合理的な選択だ。データによると、80%のエアドロップユーザーはトークンを手に入れてから24時間以内に売却する。これは不誠実ではなく、人間の常だ。

中央集権型取引所が上場手数料として受け取るトークンは、彼らの収入だ。彼らが在庫を現金化することは当然であり、合理的でもある。

マーケットメーカーが「借入モード」で協力する場合、リスクヘッジや見積もり用のステーブルコインを準備するために、借りたトークンの一部を売却しなければならない。これも裏切りではなく、あなたが同意したモードであり、モードには数学的公式が組み込まれている。

早期にショートポジションを取るトレーダーは、価格が安定する前に手を打つ。彼らはベテランで、あなたが存在するよりも長く存在している。彼らが問題なのではなく、彼らが来ることを考えていなかったことが問題だ。

多くのプロジェクトはトークンを設計する際、上記の人々が存在しないと仮定する。しかし彼らは皆実在する。あなたが彼らを考慮に入れるか、さもなければ彼らに「教訓」を授けられるかのどちらかだ。

バリュエーションの罠(どうやって数学で自分を騙すか)

暗号通貨界で最も高価な虚栄品は、あのプロフィール画像ではなく、法外に高い「完全希薄化時価総額(FDV)」だ。

よくある手口は:チームはトークンのわずか5%だけを流通させる(「低流通」)が、対外的には「完全希薄化時価総額」が100億ドルだと主張する。

市場が計算すると:残りの95%の未ロックトークンの価格は、「決してロック解除されない」という前提で計算されている?しかしそれは不可能で、彼らは遅かれ早かれ解禁される。その日が来れば、価格は「スキージャンプ台」のように直線的に下落する。

データは衝撃的で、どの創設者も見るべきだ:

発行時のFDV

- 100億ドル超: 年末までに、1つも発行価格を上回るトークンはない。中央値の下落幅:81%。

- 1億ドル未満: 最初の1ヶ月間の良好なパフォーマンスを示す確率は、50億ドル超のFDVを持つトークンの3倍。

100%の失敗率、70%でも90%でもなく、100%だ。

しかし創設者は後を絶たない。なぜなら「100億ドルのFDV」はプレスリリースに書くと見栄えが良く、初期投資家が実際に売却できる前に帳簿上で見栄えが良くなるからだ。率直に言えば、これは「価格設定の幻想」であり、市場は容赦なくそれを突き崩す。

発行日のFDVに執着することは、PPTの見た目で会社の成功を測るようなものだ。長期的な視点を持たない人を惑わせることができる。バリュエーションを少し低く設定することで、真の価格発見の余地を残し、持続可能な相場を形成できる。控えめに発行したものは往々にして生き残り、虚栄心で発行したものは基本的に死ぬ。

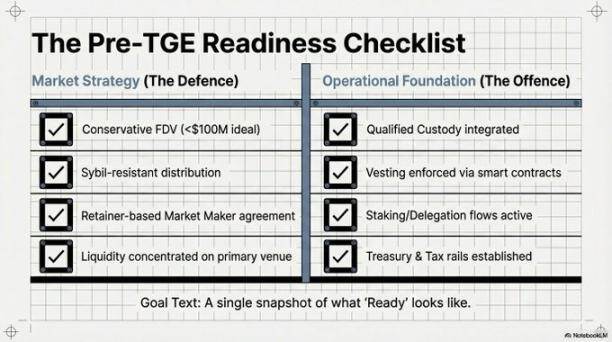

四つのお守り(本当に役立つもの)

Arrakisは、誰が生き残り、誰が単に授業料を払うだけかを区別する四つの重要な柱をまとめた。私たちの解釈を少し加える。

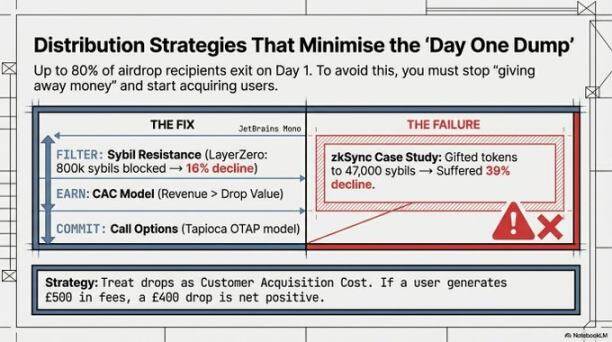

お守り1:Sybil対策 —— トークン発行前に、まずフィルタリング

二つのケースを比較すると、結果は一目瞭然だ:

- @LayerZero_Coreは苦労を惜しまず、トークン発行前に80万の「Sybilアドレス」(エアドロップを狙うサブアカウント)を摘発した。これらの人々はトークンを受け取ると即座に売却し、二度と戻ってこない。結果:初月の下落はわずか16%。

- zkSyncはほとんどフィルタリングせず、結果として47,000のSybilアドレスがエアドロップを受け取った。結果:同期間で39%下落。

16%と39%の差は、準備を怠った代償だ。

Sybil対策は面倒に聞こえるかもしれないが、よく考えてほしい:あなたは真のユーザーに支払っているのであって、寄生虫を養っているのではない。それらの「羊毛刈り」たちはあなたの製品を欲しておらず、あなたのトークンだけを欲している。あなたの製品を使わない人々がトークンを得るコストを高くするのだ。

お守り2:収益ベースのエアドロップ —— エアドロップを「顧客獲得コスト」と見なす

エアドロップを別の角度から見る:「コミュニティ報酬」ではなく、「顧客獲得コスト」と見なす。

もしあるユーザーがあなたのプロトコルに500ドルの手数料を貢献した場合、あなたは彼に400ドル相当のトークンを還元する。たとえ彼がすべてのトークンを即座に売却したとしても、この「顧客獲得」は利益になる(純利益100ドル)。真の経済活動は既に発生しており、トークンが売られることは帳簿上の数字に過ぎず、災害ではない。

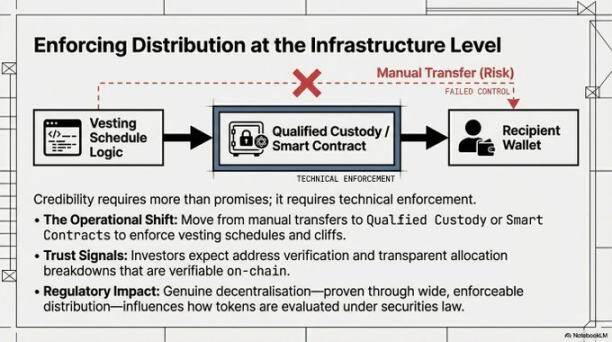

お守り3:インフラの準備完了 —— エンジンを搭載していない車を押し出すな

ステーキングとガバナンス機能は、トークンが上場する瞬間から利用可能でなければならない。「近日公開」でも「開発中」でもなく、「即時利用可能」だ。

もしなければ、結果はこうなる:

初期支持者がトークンを手に入れ、ステーキングで利子を得ることも、投票に参加することもできないと気づく。資本が遊休状態になる。遊休状態で利子を生まない資本は、売却される。これは皆が不誠実なのではなく、基本的な投資・資産運用だ。

さらに、初日から適格なカストディアンソリューションを用意することは、機関投資家が必ずチェックするハードな指標だ。もしカストディアンがまだ「マルチシグ」のままで、コンプライアンスフレームワークがなければ、大口資金は決して入ってこない。これは面倒を探しているのではなく、彼ら自身がリスクをコントロールするためだ。

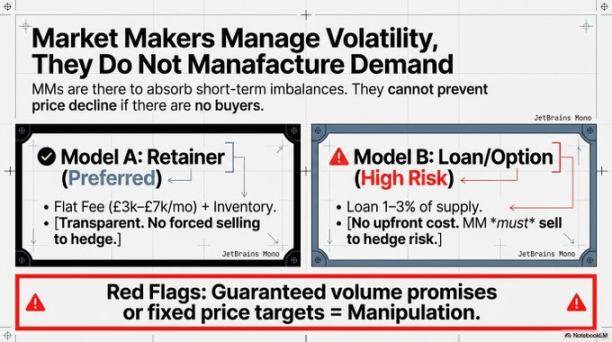

お守り4:正しいマーケットメーカーを選ぶ —— あなたが購入しているサービスを理解する

マーケットメーカーが提供するのは「流動性の深さ」(市場の厚み)であって、「需要」(買い手)ではない。 これは重要で、一部の創設者はマーケットメーカーを雇う時、「価格防衛隊」を雇ったと思い込む。彼らは既存の売買をより円滑にするだけで、買い手を生み出すことはできない。

- 「雇用制」モデル の方がより透明で、良い。

- 「借入モード」 も有用ではあるが、マーケットメーカー自身のヘッジ需要と、あなたが価格を安定させたいという目標は、本質的に衝突する。

マーケットメーカーを探す時、これらは危険信号だ:

- 取引量目標を保証する

- あなたの条件を受け入れない

- 巨大な売り圧力の時に底値を支えると約束する

これらは、彼らが正当なマーケットメイキングではなく、「見せ玉取引」で偽装する可能性があることを意味する。

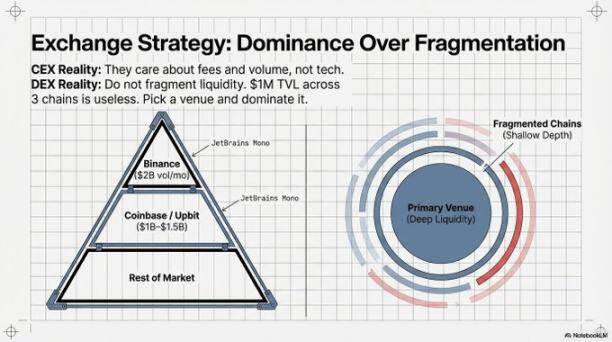

流動性は集中させるべきだ。100万ドルを3つのチェーンに分散させると、各チェーンの「深さ」は浅くなり、少しの動揺にも耐えられない。一つの主戦場を選び、深さを深くする方が良い。一つの場所での深さは、三つの場所での薄いカバレッジよりも優れている。

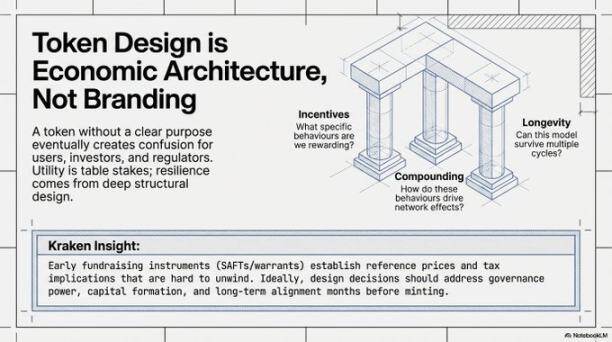

最終目標:分散化

前述のインフラと分配は、すべて守りだ。真の長期的目標は、プロトコルが四つの側面で真に成熟することだ:

- 開発の分散化: 自チームだけでなく、サードパーティも助成プログラムを通じて開発に参加できる。

- ガバナンスの分散化: 意思決定プロセスが透明で、多様な主体が参加し、提案が実際に実行される。

- 価値分配の分散化: 経済設計により、内部の小さなグループだけが肥えるのではなく、より多くの人々が利益を得られる。

- 参加経路の分散化: 世界中のユーザーが、暗号通貨界のベテランに限らず、低い障壁とコンプライアンスに準拠した方法でステーキングや投票に参加できる。

Arrakisフレームワークの優れた点はここにある。プロトコルが上場時に十分な準備をしただけで、真の分散化を推進しなければ、「中央集権的リスク」を先送りしただけであって、解決したわけではない。

最後に言いたいこと

Arrakisの研究は、今年の第1四半期におけるTGE分析の中で非常に厳密なものの一つだ。核心的な見解は正しい:トークン発行は、インフラのデプロイメントであって、マーケティング活動ではない。

マーケティングとして行うチームは、往々にして美しい「初週チャート」を作り出し、その後は「スキージャンプ台」のような下落を経験する。インフ