機関の採用は、Cryptoに貢献するのではなく、その血を吸い尽くすもの

- 核心的な視点:現在のいわゆる「機関の採用」は、本質的に伝統的金融機関(TradFi)による暗号経済価値の抽出戦略であり、その核心目標は、オンチェーン資産を自らの資産運用規模(AUM)と安定した手数料収入に転換することであり、ネイティブエコシステムの発展を支援することではない。

- 重要な要素:

- 伝統的金融が主要な勝者に:USDTとUSDCは年間約1000億ドルの純金利差収益を生み出し、Tether、Coinbase、Circleなどの企業に流れている。ブラックロックのIBITビットコインETFは約18ヶ月でAUMが約1000億ドルに達し、その高収益製品となった。

- 機関の収益ロジックの変化:初期の機関は、暗号が運用コストを削減する利点に注目していた。2024年以降、機関(IBITを基準として)は主に暗号をETFなどの製品にパッケージ化し、新たな高収益の収入源として活用している。

- オンチェーン資本がAUM争奪の新たな最前線に:約3000億ドルのステーブルコイン残高、約1000億ドルのDeFi TVL、および数百億ドルのRWA製品は、その2-4%の低利回りが、機関によってパッケージ化され現金化される不十分なキャッシュフローと見なされている。

- マクロ資本構造の圧迫:AI資本支出のスーパーサイクルには数兆ドルが必要であり、他の資産クラスから流動性を吸い上げており、資産運用機関による暗号を含むすべてのAUMチャネルへの激しい争奪戦を悪化させている。

- 業界は存続の危機に直面:暗号経済が強力なネイティブ金融機関(例:オンチェーン資産運用、リスク管理)を自ら構築しない場合、TradFiの流動性サブアカウントに成り下がり、経済的価値の持続的な流出を招くことになる。

著者 | Meltem Demirors

編集 | Odaily(@OdailyChina)

翻訳 | 叮当(@XiaMiPP)

機関投資家がついに「暗号資産に参入」した——しかし、彼らはあなたのポジションを引き継ぐために来たわけではない。彼らは、暗号経済を彼らのAUM(運用資産額)蓄積マシンの手数料収入の流れに変えるために来たのだ。これは批判や非難ではなく、単なる事実の観察である。

以下の考察は主に、デジタル通貨/トークンとしての暗号資産経済を対象としており、単なる金融インフラとしてのブロックチェーン(後者の大多数はネイティブトークンを必要としない、現在のほとんどのDeFiガバナンストークンの構造が証明している通り)ではない。

これは私が昨年のDigital Assets Summit(デジタル資産サミット)以来持っている見解であり、当時の私の基調講演のタイトルは「Believe in Something」だった。過去12ヶ月間に起きたことは私の見解を変えず、むしろ状況をより明確にしただけだ。

最近、私の友人であるWintermuteのEvgenyと、Markets IncのDeanが、いわゆる「機関による暗号資産採用」が実際に何を意味し、それが市場サイクルにどのような影響を与えるかについて、それぞれ素晴らしい記事を書いた。これは私に3番目の記事を書くきっかけを与え、彼らの基礎の上に新たな視点——変化する資本の風景と勃発するAUM戦争——を加えることにした。

時間がない方は、まずこの一言要約をどうぞ:

「機関採用」は使命ではなく、抽出戦略である。本当の問題はただ一つ:暗号資産は、経済的価値をTradFiの手に流出させるのではなく、チェーン上に留めるために、自らの機関を十分に速く構築・資金調達できるかどうかだ。

伝統金融はすでに暗号経済の大部分の価値を吸い上げている

資金の流れを追うだけで、現在の暗号資産世界で真の勝者が誰であるかがわかる:DeFiプロトコルではなく、サトシ・ナカモトが『ビットコイン白書』で置き換えようとしたはずの金融会社たちだ。

- USDTとUSDCという2大ステーブルコインだけで、年間約100億ドルの純金利収益を生み出しており、それはそれぞれTether(非公開企業)、CoinbaseとCircle(上場企業)に帰属している。これらの企業は確かに暗号経済の重要な参加者だが、彼らが第一に奉仕するのは自社の株主である。

- Cantor Fitzgerald——現米国商務長官Howard Lutnickが率いる企業——は、Tetherのために米国債を保有し、デジタル資産企業と投資商品を中心に取引を組織することで、年間数億ドルの収益を得ている。

- 米国大統領ドナルド・トランプ氏とその一族、およびパートナーも、拡大し続ける暗号資産プロジェクトとトークンツールを通じて、累計数十億ドルの利益を得ている。

- ブラックロックのビットコインETF「IBIT」は、約18ヶ月で約1000億ドルのAUMに急成長し、史上最速で成長したETFとなるとともに、同社の最も収益性の高い商品の一つとなった(詳細は後述)。

- Apollo Global Managementとその同業他社は、暗号資産担保と企業のトレジャリー残高を、自社のクレジットおよびマルチアセットファンドに静かに誘導している。

毎年、伝統的金融機関は暗号経済から数十億ドルの資産と利益を吸い上げている——そして多くの場合、彼らが得る経済的上振れは、最初に価値を創造したプロトコル自体を上回ることさえある。

無数の会議で「採用」を歓呼する「機関のイノベーター」たちと、ツイッターでMemecoinについて熱く語る塹壕の戦士たちは、あなたが思う以上に似た者同士だ。私たちは舐めるのをやめて、頭を使い始めるべきだ。

機関は実際にどのように考えているのか?

企業には一つの核心的な機能しかない:それは利益の最大化である。暗号資産は二つの方法でこの目標を達成できる:

- コスト面:分散型台帳、オンチェーン担保、即時決済は、バックオフィスとミドルオフィスの運営コストを大幅に削減し、担保の流動性と利用率を向上させることができる(私の以前の代替可能流動性に関するノートを参照)。

- 収益面:暗号資産をETF、トークン化ファンド、構造化商品、カストディサービス、ベーシストラクチャーパッケージ、レンディング、トレジャリー管理ソリューションなどにパッケージングすることは、すべて豊富な手数料収入の流れを生み出し、さらに暗号コミュニティがツイッターで無批判に宣伝してくれる。

過去10年間、機関は主に最初の方法に注目してきた。

2015年に私たちがDCGを設立したとき、私はほぼすべての金融機関に、ビットコインのグローバル台帳と最終決済メカニズムの利点を説明するのに丸3年を費やした。当時、金融サービス企業は暗号資産を新たな収益源とは見なしていなかった。それはリスクが高すぎると考えられていた。また、アルトコインを売り込むことで得られる可能性のある利益は、取締役会がレピュテーションリスクとコンプライアンスリスクを負うことを説得するには不十分だった。

DCGを離れた後、私は2018年初頭にCoinSharesに参加した。当時、同社の運用資産額(AUM)は数千万ドルから数十億ドルへと着実に成長していた。ビットコインを受け入れることを敢えてした少数の独立系投資運用会社——例えばCathie Wood、Murray Stahl、Ross Stevens——は、最終的にその勇気に対して豊かな報酬を得た。

2024年初頭は、転換点となった。機関は暗号資産を第二の道の道具として見るようになった:新たな収益源として。

以前から散発的な機関の参加はあったが、ブラックロックのIBITビットコインETFの上場は堤防を完全に決壊させた。IBITは史上最も成功したETFとなり、ブラックロックの財務諸表を大幅に厚くした。いくつかの重要な数字がある:

- IBITは初年度で700億ドルのAUMに達し、史上最速でこの規模に達したETFとなり、その速度は以前の記録保持者であるSPDR Gold Shares(GLD)の約5倍だった。

- 2024年末にIBITオプションが上場された後、さらに3000億ドル以上の新規流入を引き寄せ、競合他社の資金流入がほぼ停滞する中、その市場シェアはすべてのビットコインETFのAUMの半分以上を占めるようになった。

- 現在約1000億ドルのAUMを持つIBITは、年間数億ドルの手数料収入をブラックロックにもたらし、その収益性は同社のほぼ1兆ドル規模のS&P 500インデックスファンドさえ上回っている。

結論は明らかだ:IBITはすべての大手資産運用会社と金融サービス機関に標準的なシナリオを示した——ビットコインやその他のデジタル資産を取得 → 伝統的なファンド構造にパッケージング → 上場 → 安定した豊富な手数料収入の流れに変える。その後続くすべてのもの——DATs、トークン化国債、オンチェーン・マネーマーケットファンド——は、このシナリオを繰り返し実行しているだけだ。

AI資本支出スーパーサイクル:資本を貪り食うブラックホール

少し視点を変えて、もう一つの大きなトレンドについて話そう——これが私たちCrucibleが2024年にIBIT上場後すぐに設立された理由でもある。エネルギー・コンピューティングパワー価値連鎖が、グローバルな資本スタックをリアルタイムで再構築している。

AI経済の構築——チップ、データセンター、電力、工場など——には、今後10年間で数兆ドルの資本支出が必要であり、その資金はどこかから調達しなければならない。AIに直接結びついていないすべての流動性資産——暗号資産、非AI株、さらにはクレジット資産さえも——が売却され、「必ず所有すべき」と見なされるAI関連銘柄を追いかけている。

同時に、多くのLP(リミテッドパートナー)はプライベート市場でオーバーアロケーションしており、エグジットと配当が遅くなっているため、新たなプライベートクレジットとPE(プライベートエクイティ)へのコミットメントを密かに削減または延期している。これにより、資金調達サイクルはより長く、不均一で、予測が難しくなり、資産運用会社とPEの間での質の高いAUMチャネルの争奪戦が激化している。結果として、資本プールのように見えるものはすべて絞り取られることになる。

オンチェーン資本:次のAUMフロンティア

このAUM争奪戦において、暗号資産はもはや奇妙なおもちゃではなく、数兆ドル規模の潜在的な運用資産額が、目の前に明らかに横たわっている。

IBITはすでに、暗号資産が「金のなる木」であると同時に、機関のアロケーターを惹きつける「蜜の壺」でもあることを証明した。トランプ政権もまた、あらゆる種類の暗号資産イノベーションに対して非常に寛容な環境を作り出すことを明確に表明している。

現在、オンチェーン資産管理とトレジャリーの規模はすでに数千億ドルに達している:

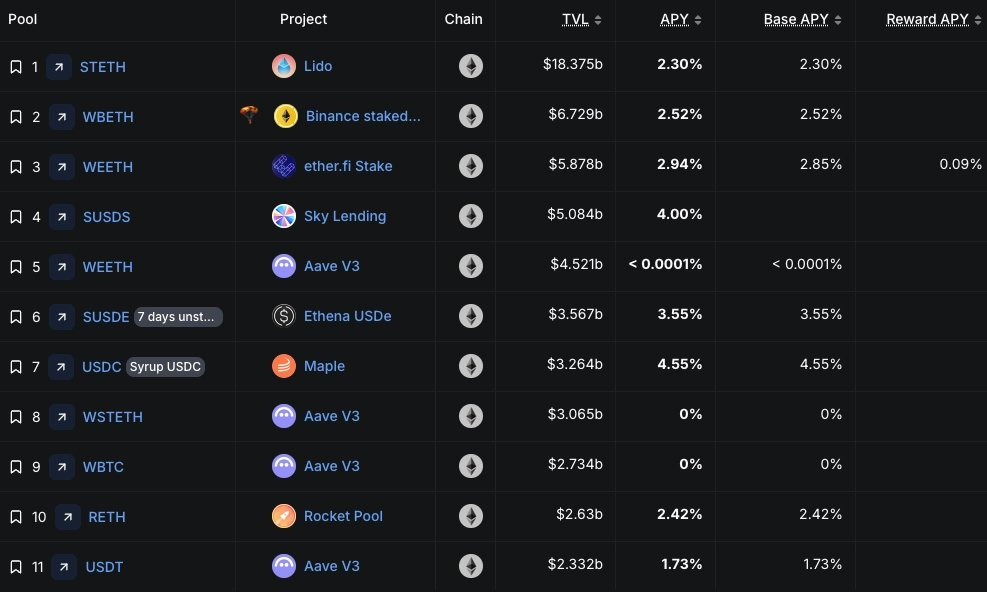

- 約3000億ドルのステーブルコイン残高。そのうち約60%がUSDT、約25%がUSDC。

- DeFiの総預かり資産(TVL)は約900~1000億ドルで、Ethereum、Solana、BSC、Hyperliquidなどのチェーンに分散している。

- リアルワールドアセット(RWA)商品は、トークン化マネーマーケットファンド(ブラックロックのBUIDLなど)、トークン化ゴールド(Tether Gold、PAXGなど)、消費者信用商品(Figureのトークン化HELOCなど)を通じて、さらに数百億ドルの規模を追加している。

しかし、これらのオンチェーン資本の平均利回りはわずか2~4%であり、伝統的なマネーマーケットファンドは4.1%を提供でき、Lidoの180億ドルのstETHプールでさえ約2.3%に過ぎない。

飢えた資産蓄積マシンにとって、これは「DeFi TVL」ではなく、十分に収益化されていないキャッシュフロー——パッケージング、ステーキング、再貸出、手数料徴収が可能なもの——である。機関にとって、これは呼吸するのと同じくらい自然なことだ。

画像提供:DefiLlama

トークン化と規制されたパッケージ商品は、かつて「手を触れることのできなかった」暗号資本を、既存のカストディとリスク管理フレームワークに適合する手数料徴収型AUMに変えてしまった。企業、DAO、プロトコルが大量の暗号資産トレジャリーを蓄積し、より安全な外部収益を求めるにつれて、資産運用会社はこれらの資産をトークン化ファンド、マネーマーケットファンド、構造化商品に再パッケージングできるようになる。資金調達のプレッシャーと伝統的なチャネルの飽和に直面している企業にとって、暗号資産のバランスシートを「襲撃」することは、手数料徴収型AUMを成長させる最もクリーンな経路の一つである。

一喝

欧米経済が自らの文化や価値観を共有しない集団を受け入れた結果、現在社会的・経済的結果に苦しんでいるように、暗号資産は同様の存亡の危機の瀬戸際に立っている。暗号経済とそのリーダー的思想家たちは、私たちの価値観を共有しない金融機関を招き入れている。これらの機関はネイティブな経済成長を共に構築するために来たのではなく、私たちの業界はすぐに同じような社会的・経済的苦い結果を味わうことになるだろう。

このまま放置すれば、暗号経済は伝統金融のAUMマシンのもう一つの流動性サブプールに成り下がるだろう。唯一の道は、私たち自身のネイティブな機関——オンチェーン資産管理、リスク管理、アンダーライター、金融商品、暗号ネイティブなアロケーター——を加速的に構築・強化し、トレジャリーAUMを争奪し、暗号資産の長期的利益に真に奉仕する商品を設計し、より多くの経済的価値を企業の損益計算書に流出させるのではなく、暗号エコシステム内部に留めることである。

もし私たちが今、暗号ネイティブな機関との協力を優先しなければ、「機関採用」は勝利ではなく、吸収合併となるだろう。

何かを信じよ。さもなければ、私たちには何も残らない。