Black Swan Was This: The Real Reason Behind This Bitcoin Plunge

- 核心观点:記事は、2月5日のビットコインの急激な売りは、主に伝統的金融分野における広範なデレバレッジ行動に起因し、暗号ネイティブ市場の方向性のある弱気見方によるものではなく、この過程がオプション市場のショートガンマ構造に触れたことで増幅されたが、ビットコインETFの大規模な資金流出には至らなかったと見ている。

- キーポイント:

- 市場暴落当日、ビットコインETF(例:IBIT)の出来高は史上最高を記録したが、オプション取引はプットオプションが主導し、IBITの価格はソフトウェア株などのリスク資産と高い相関を示した。

- マルチストラテジーヘッジファンドは、リスク資産の相関関係の異常により緊急デレバレッジを余儀なくされ、これは彼らが保有するヘッジ状態(例:ベーシストレード)にあるビットコインエクスポージャーに波及した。

- CMEビットコイン先物のベーシスが売り日に大幅に上昇し、ベーシストレードが大規模に強制決済されたことを示し、市場構造への衝撃を悪化させた。

- オプション市場の負のヴァンナダイナミクス(例:ノックイン・バリアオプション)とディーラーのショートガンマポジションが価格下落時に原資産を売却せざるを得なくなり、下降圧力をさらに加速・増幅させた。

- 市場が暴落したにもかかわらず、ビットコインETF全体では純資金流入を記録し、売り圧力は主に「ペーパーマネーシステム」のヘッジポジション調整に由来し、長期投資家の資産流出によるものではないことを示している。

著者 | Jeff Park(Bitwise 最高投資責任者)

編集 | Odaily(@OdailyChina)

翻訳者 | 叮当(@XiaMiPP)

編集者注:2月5日、暗号資産市場は再び暴落を経験し、24時間の清算額は26億ドルを超え、ビットコインは一時6万ドルまで急落した。しかし、市場はこの下落の原因について明確な合意を形成していないようだ。Bitwiseの最高投資責任者であるJeff Parkは、オプションとヘッジメカニズムの観点から、新たな分析フレームワークを補足している。。

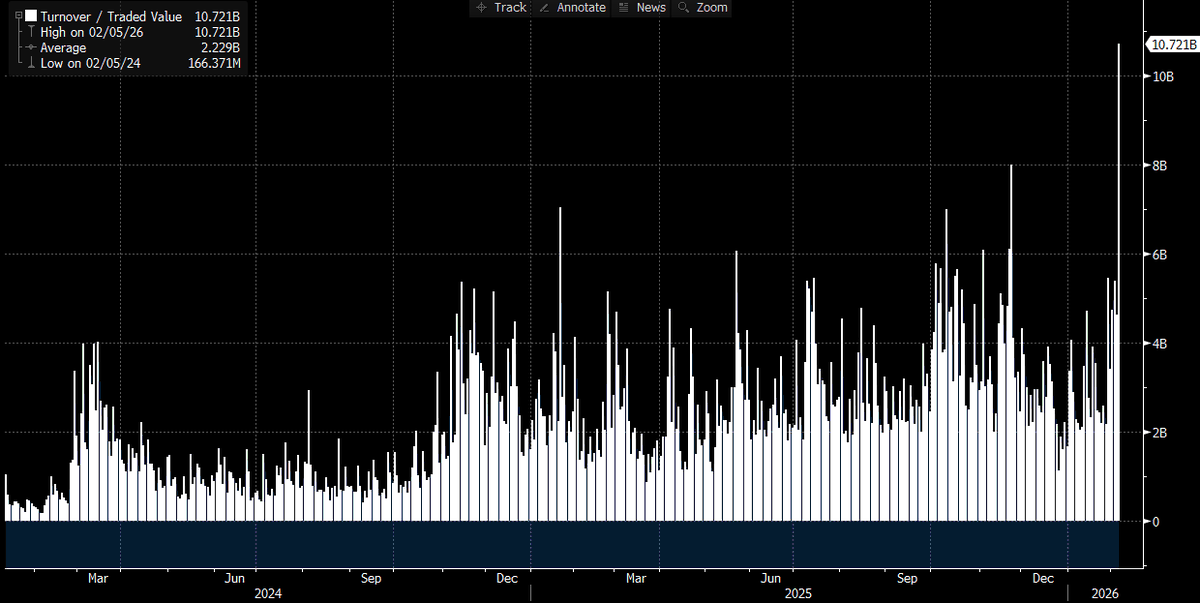

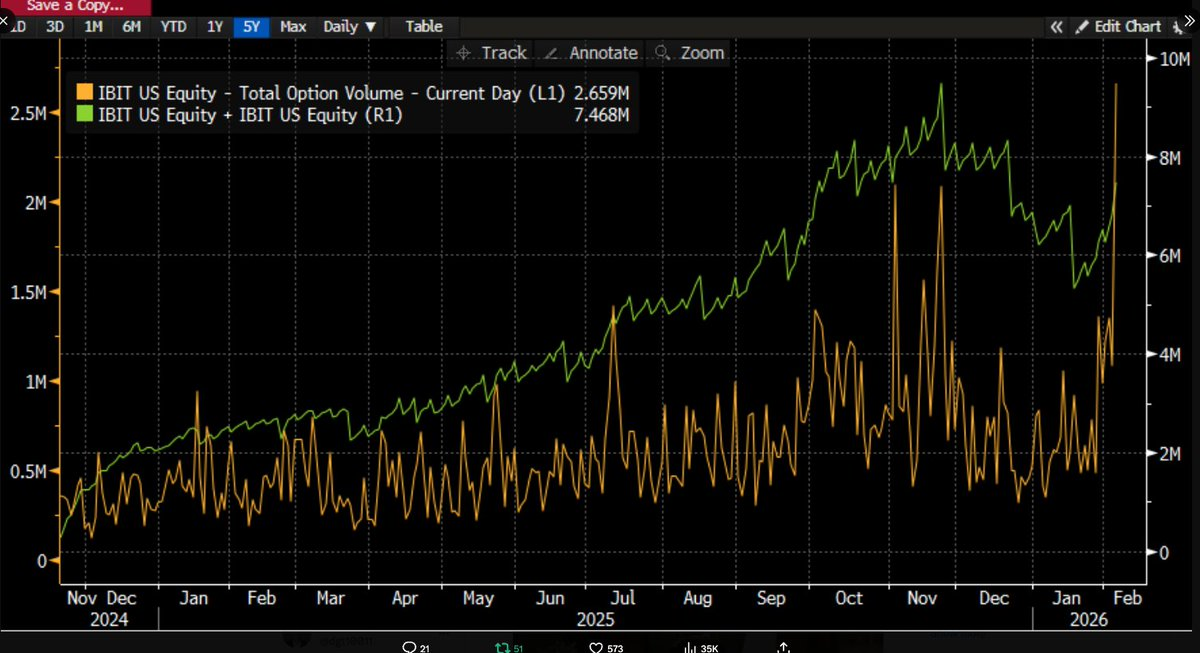

時間が経過し、より多くのデータが明らかになるにつれ、状況はますます明確になってきている。この激しい売りは、ビットコインETFに関連している可能性が高く、その日自体も資本市場において近年最も激しい取引日の一つであった。この判断に至った理由は、IBITのその日の出来高が史上最高を記録したからだ——取引額は100億ドルを超え、過去最高記録の2倍(確かに驚くべき数字である)であり、同時にオプションの出来高も記録を更新した(下図参照、このETFの上場以来の最高の契約数である)。過去と比較してやや異常なのは、出来高の構造から見て、今回はオプション取引が明らかにプットオプションによって主導され、コールオプションではなかったことだ(この点については、後ほどさらに詳しく説明する)。

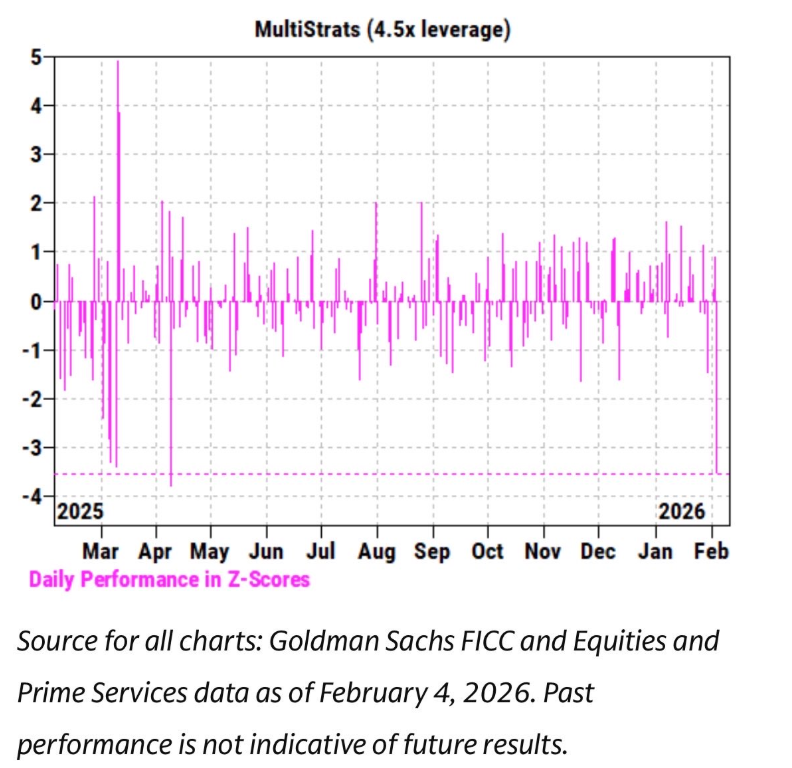

同時に、過去数週間で、IBITの価格動向がソフトウェア株やその他のリスク資産と極めて密接な相関関係を示していることを観察している。ゴールドマン・サックスのプライム・ブローカレッジ(PB)チームも報告書を発表し、2月4日はマルチストラテジーファンドにとって記録上最も悪い単日の一つであり、そのZスコアは3.5に達したと指摘した。これは、発生確率がわずか0.05%という極端な事象であり、3シグマ事象(古典的な「ブラックスワン」の閾値、確率約0.27%)の10倍の希少性である。言うまでもなく、これは壊滅的な衝撃であった。通常、まさにこのような事象の後、マルチストラテジーファンド(ポッドショップ)のリスク管理者が迅速に介入し、すべての取引チームに対し、即座に、無差別に、緊急でレバレッジを解除するよう要求する。これが、2月5日もまた流血の惨事へと発展した理由を説明している。

これほど多くの記録が更新され、かつ価格方向が明確に下落(単日13.2%下落)した状況下では、ETFが純流出を示す可能性が極めて高いと当初予想していた。歴史的データを参照すると、このような判断は不合理ではない。例えば1月30日、IBITは前取引日5.8%下落した後、53億ドルという記録的な流出を記録した。あるいは2月4日、IBITは連続下落の背景で約37億ドルの流出を記録した。したがって、2月5日のような市場環境では、少なくとも5億から10億ドルの資金流出を予想することは完全に合理的であった。

しかし、事実は正反対であった——我々が目にしたのは広範な純流入である。IBITはその日約600万口座を新規に追加し、これに対応して23億ドル以上の資産管理規模の増加をもたらした。同時に、他のビットコインETFも同様に資金流入を記録し、ETFシステム全体で合計30億ドル以上の純流入を集めた。

この結果は幾分不可解である。理論的には、2月6日の強力な価格反発がある程度流出圧力を弱めたと無理に想定することはできるが、「流出の可能性減少」から直接「純流入」へと転じることは全く別の問題である。これは、背後には複数の要因が同時に作用している可能性が高く、これらの要因は単一の線形的なナラティブフレームワークを構成しないことを意味する。現在我々が把握している情報に基づき、いくつかの合理的な前提仮説を提示することができ、これらの仮説の上に、私は自身の全体的な推論を示す。

第一に、ビットコインのこの売りは、おそらく純粋な暗号資産ネイティブではない、ある種のマルチアセット投資ポートフォリオまたは戦略に触れた可能性が高い。これは前述のマルチストラテジーヘッジファンドである可能性もあれば、ブラックロックのモデル投資ポートフォリオビジネスのように、IBITとIGV(ソフトウェアETF)の間で配分を行い、激しい変動の下で自動リバランスを余儀なくされた資金である可能性もある。

第二に、ビットコイン売りの加速は、おそらくオプション市場、特に下落方向に関連するオプション構造に関連している。

第三に、この売りは最終的にビットコイン資産レベルでの資金流出に転化しなかった。これは、相場を推進する主要な力が「ペーパーマネーシステム」、すなわちディーラーとマーケットメーカーが主導し、全体としてヘッジ状態にあるポジション調整行動から来たことを意味する。

以上の事実に基づき、私の現在の核心仮説は以下の通りである。

- この売りの直接的な触媒は、マルチアセットファンドと投資ポートフォリオが、リスク資産の下落相関が統計的に異常な水準に達した後、引き起こした広範なデレバレッジである。

- このプロセスは直ちに極めて激しいデレバレッジの連鎖を引き起こし、その中にはビットコインエクスポージャーも含まれていた。しかし、そのリスクの相当部分は実際には「デルタニュートラル」なヘッジポジション、例えばベーシストレード、相対価値取引(ビットコイン対暗号資産株など)、およびその他通常ディーラーシステムが残存デルタリスクを「箱詰め」する構造にあった。

- このデレバレッジはその後、ショートガンマ効果を引き起こし、下落圧力をさらに増幅させ、それによってディーラーにIBITを売却させた。しかし、売りが過度に激しかったため、マーケットメーカーは自身の在庫を考慮せずに、ビットコインに対してネットショートポジションを取らざるを得なかった。このプロセスは逆に新たなETF在庫を創造し、それによって市場が当初予想していた大規模な資金流出の期待を低下させた。

その後、2月6日、我々はIBITが正の資金流入を示したことを観察した。一部のIBIT買い手(問題は、これらの買い手がどのカテゴリーに属するかである)が下落後に底値買いを選択し、これが本来発生していた可能性のある小幅な純流出をさらに相殺した。

まず、個人的には、この事象の初期触媒要因はソフトウェア株の売りから来たと考える傾向がある。特に、ビットコインとソフトウェア株の間に示された高い相関関係、さらには金との相関関係よりも高いことを考慮すると。以下の2つのチャートを参照されたい。

これは論理的にも成立する。なぜなら、金は通常、レバレッジ取引に参加するマルチストラテジーファンドが大量に保有する資産ではなく、RIAモデル投資ポートフォリオ(事前に設計された資産配分スキーム)に出現する可能性はあるが。したがって、私の見解では、これは以下の判断をさらに裏付けている。今回の混乱の中心は、マルチストラテジーファンドシステム内にある可能性が高い。

そして、第二の判断もそれゆえにさらに合理的に思える。つまり、この激しいデレバレッジプロセスには、確かにヘッジ状態にあるビットコインリスクが含まれていた。CMEビットコインベーシストレードを例にとると、これはマルチストラテジーファンドが長年にわたり最も好んだ取引戦略の一つである。

1月26日から昨日までの完全なデータを見ると、30日、60日、90日、120日満期のCMEビットコインベーシスの動向(業界トップの研究者@dlawant氏提供のデータ)から、近物ベーシスが2月5日に3.3%から9%へと急騰したことがはっきりと分かる。これはETF上場以来、我々が個人的に市場で観察した最大の跳躍の一つであり、これはほぼ明確に一つの結論を示している。ベーシストレードが指令の下で大規模に強制決済された。

ミレニアムやシタデルのような機関が、ベーシストレードポジションを強制的に決済させられた(現物を売り、先物を買う)と想像してみてほしい。彼らがビットコインETFシステムで占める規模を考慮すると、この操作がなぜ市場構造全体に激しい衝撃を与えるのか理解しやすい。私は以前にもこの点について自身の推論を書いたことがある。

Odaily補足:現在、このような無差別な米国本土での売りの多くは、おそらくマルチストラテジーヘッジファンドから来ている。これらのファンドはしばしばデルタヘッジ戦略を採用するか、ある種の相対価値(RV)またはファクターニュートラル取引を実行しており、これらの取引は現在スプレッドを拡大しており、成長株エクイティの相関スピルオーバーを伴っている可能性もある。

大まかに推定すると:ビットコインETFの約1/3は機関タイプによって保有されており、そのうち約50%(おそらくそれ以上)がヘッジファンドによって保有されていると考えられている。これはかなりの量の短期資金の流動性であり、調達コストまたは証拠金要件が現在の高ボラティリティ環境で上昇し、リスク管理者が介入すると、これらの資金は特にベーシスリターンが負担するリスクプレミアムに見合わなくなったときに、容易に「降伏」して清算される。特筆すべきは、今日のMSTRのドル建て出来高がその歴史上最高の一つであることだ。

これが、ヘッジファンドが最も倒産しやすい最大の要因が悪名高い「共通保有者リスク」である理由だ。複数の一見独立したファンドが非常に類似したエクスポージャーを保有し、市場が下落すると、全員が同時に同じ狭い出口に殺到し、すべての下落相関が1に近づく。現在の流動性がこれほど悪い状況で売ることは、まさに典型的な「リスクオフ」行動であり、我々は今日この現象を目撃している。最終的にこれはETF資金流データに反映される。この仮説が正しければ、これらすべてが清算された後、価格は再び迅速に再評価されるだろうと私は疑っている。しかしその後、信頼を再構築するにはある程度の時間が必要だろう。

これが3つ目の手がかりにつながる。広範なデレバレッジの背景でIBITがなぜ売られたかを理解したので、問題は次のようになる。いったい何が下落を加速させたのか? 可能な「助燃剤」は構造化商品である。構造化商品市場の規模が単独でこの売りを引き起こすのに十分だとは思わないが、すべての要因がどのVaR(バリュー・アット・リスク)モデルの予想も超える方法で異常かつ完璧に同時に整列したとき、それらは連鎖清算行動を引き起こす急性事象になり得る。

これは、私がモルガン・スタンレーで働いていた経験をすぐに思い出させる。そこでは、ノックイン・プット・バリア(原資産価格が特定のバリア水準に到達/通過したときにのみ、オプションが「活性化」して有効なプットオプションとなる)を伴う構造化商品が、しばしば非常に破壊的な結果をもたらした。場合によっては、オプションのデルタの変化幅が1を超えることさえあり、これはブラック・ショールズモデルが考慮さえしていなかった現象である——標準的なブラック・ショールズフレームワークでは、普通のバニラオプション(最も基本的なヨーロピアンコール/プットオプション)のデルタが1を超えることは決してないからだ。

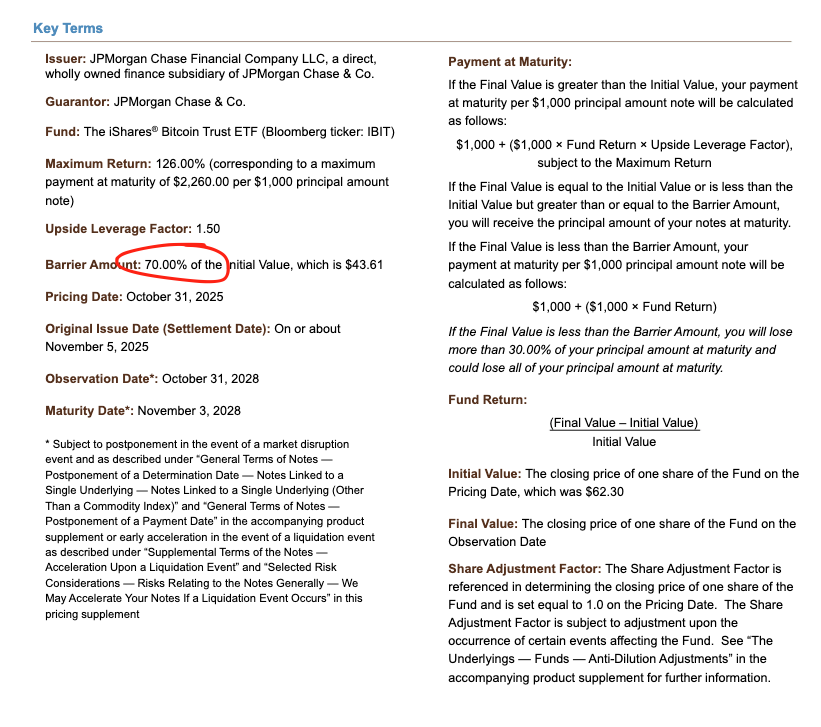

JPモルガンが昨年11月に価格設定したノートを例にとると、そのノックインバリアがちょうど43.6に設定されていることがわかる。これらのノートが12月に引き続き発行され、ビットコイン価格がさらに10%下落した場合、38–39の範囲に大量のノックインバリアが積み上がると想像できる。これがいわゆる「嵐の目」である。

これらのバリアが突破された場合、ディーラーがプットオプションを売るなどしてノックインリスクをヘッジしていたなら、負のヴァンナダイナミクスの下で、ガンマの変化速度は極めて急速になる。この時、ディーラーとして唯一可能な対応策は、市場が弱含みの際に原資産を積極的に売却することである。これがまさに我々が観察した状況である。インプライド・ボ