ステーブルコインは安定していない。過去 5 年間、DeFi はより精巧な時限爆弾を作成し続けてきた。

- 核心观点:DeFi高收益幻觉掩盖结构性风险。

- 关键要素:

- Stream Finance无抵押杠杆达7.6倍。

- 预言机操纵引发28.5亿美元连锁风险。

- 稳定币TVL单周暴跌40-50%。

- 市场影响:引发行业系统性信任危机。

- 时效性标注:中期影响

この記事は@yq_accより

Odaily Planet Daily ( @OdailyChina ) がまとめ、Ethan ( @ethanzhang_web3 )が翻訳しました。

編集者注:DeFiの隆盛の波には必ずと言っていいほど、共通の幻想があります。それは、リターンが十分に高く、メカニズムが十分に斬新で、戦略が十分に「複雑」であれば、リスクは自動的に消え去るように見える、というものです。しかし、2025年11月に起きた一連の崩壊は、複雑さが安全性を保証するものではなく、高いリターンが能力を保証するものでは決してないことを証明しました。xUSDの崩壊、deUSDのゼロ化、オラクルの再発動、そしてオンチェーン資産の無差別な流出――これらの一連の出来事は、業界が最も直面したくない現実を露呈させました。いわゆる「分散型安定性」は、ほとんどが見せかけに過ぎないのです。本稿では、この一連の出来事を出発点として、過去5年間無視され続けてきた核心的な論理を再び前面に押し出そうと試みます。

以下はOdaily Planet Dailyによる原文の翻訳です。ぜひお楽しみください!

2025年11月の最初の2週間は、DeFi分野における根本的な欠陥を露呈しました。これは、学界が長年警告してきた欠陥でした。まずStream FinanceのxUSDが崩壊し、続いてElixirのdeUSDやその他多くの合成ステーブルコインが破綻しました。これらの出来事は、単なる経営不行き届きによるものではありませんでした。リスク管理、透明性、そして信頼メカニズムの構築に関して、DeFiエコシステムにおける構造的な問題が露呈したのです。

Stream Financeの破綻において私が観察したのは、従来の意味でのスマートコントラクトの脆弱性を巧妙に悪用した攻撃でも、オラクル操作攻撃でもありませんでした。むしろ懸念すべきは、「分散化」という名の下に隠された、基盤となる金融システムの深刻な透明性の欠如でした。外部のファンドマネージャーが実質的に効果的な監視なしに9,300万ドルの損失を出し、28億5,000万ドルのプロトコル間連鎖リスクを引き起こしたとき、そして「ステーブルコイン」エコシステム全体が、基盤となる資産へのペッグを維持しながらも、1週間でTVLが40%から50%も急落したとき、私たちはDeFiの現状に関する根本的な事実を認めなければなりません。それは、業界が過去の教訓から何も学んでいないということです。

より正確に言えば、現在のインセンティブメカニズムは三重の課題を抱えています。過去の教訓を無視する者を優遇し、保守的な戦略を採用する者を罰し、そして避けられない危機が勃発した際には業界全体に損失を分担させるのです。金融界の古い格言が、ここで痛切に証明されています。「自分の収益源を知らないなら、あなたは他人の収益源になっている」。ある契約では戦略を非公開にしながら18%の収益を約束している一方で、成熟した融資市場では3%から5%しか提供されていない状況では、これらの高収益の真の源泉は預金者の元本なのです。

ストリームファイナンスの運営メカニズムとリスク伝達

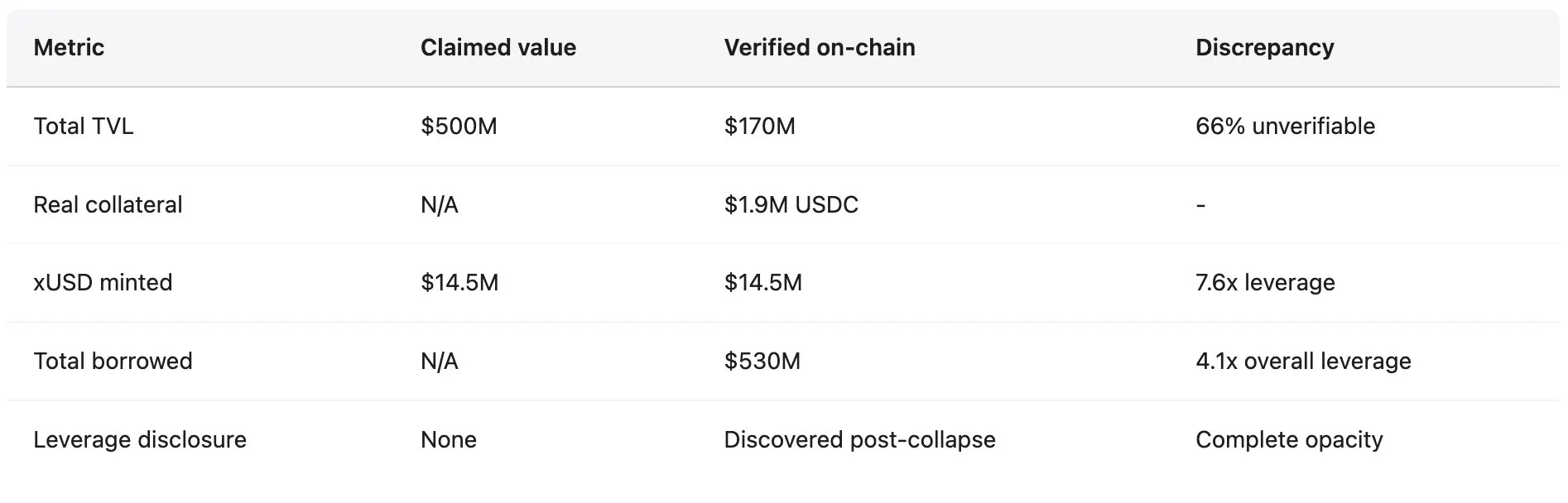

Stream Financeは、利回り最適化プロトコルとして自らを位置づけ、利付ステーブルコインxUSDを通じてユーザーのUSDC預金に18%のAPYを提供していました。同プロトコルは「デルタ中立取引」や「ヘッジマーケットメイキング」といった戦略を採用していると主張していましたが、これらの用語は実際には複雑で理解しにくいものでした。比較すると、Aaveのような既存のプロトコルは当時、USDC預金に4.8%のAPYを提供していましたが、Compoundの利回りはわずか3%強でした。市場平均の3倍の利回りに直面すると、金融常識から見て慎重になるべきですが、それでもユーザーは数億ドルを同プロトコルに預け入れました。崩壊前、1 xUSDは1.23 USDCで取引されており、これは同プロトコルが主張する複利収益を反映しています。xUSDはピーク時の資産運用規模が3億8,200万ドルであると主張していましたが、DeFiLlamaのデータによると、ピーク時のTVLはわずか2億ドルでした。つまり、同プロトコルが主張する資産の60%以上は検証不可能なオフチェーン保有資産だったということです。

Yearn Financeの開発者であるSchlagonia氏は、Streamの破綻後にその真の運営メカニズムを明らかにした。それは本質的に、金融工学を装った組織的な詐欺行為だった。Streamは「リボルビング・レンディング」を通じて無担保の合成資産を生み出していた。その具体的なプロセスは以下の通りである。

- ユーザーは USDC を預け、Stream は CowSwap を介してこれらの USDC を USDT に変換します。

- これらの USDT は、Elixir プロトコルで deUSD を作成するために使用されます (Elixir が選ばれたのは、まさにその高利回りのインセンティブのためです)。

- 発行された deUSD は Avalanche などのブロックチェーン ネットワークに渡され、USDC を貸し出すために貸出市場に預けられ、1 サイクルが完了します。

ここまでの戦略は複雑なクロスチェーン依存関係を伴い、明らかなリスクを伴っていたものの、標準的な担保付き融資モデルに類似していました。しかし、Streamはそこで止まりませんでした。借り入れたUSDCを単に担保の補充に充ててサイクルを増やすのではなく、StreamVaultコントラクトを通じてxUSDを再発行しました。その結果、xUSDの供給量は実際の担保の容量をはるかに上回りました。当時、Streamは検証可能なUSDC担保をわずか190万ドルしか保有していませんでしたが、xUSDは1450万ドルを発行し、合成資産の規模は基礎準備金の7.6倍に達しました。これは本質的に「準備金のない部分準備銀行モデル」であり、規制当局の監督と最後の貸し手(危機時に流動性支援を提供する機関)の両方が欠如しています。

StreamとElixirの循環的な依存関係は、システムの不安定性をさらに悪化させました。xUSDの供給量増加サイクルにおいて、StreamはElixirに1,000万ドル相当のUSDTを預け入れ、deUSDの供給量増加につながりました。ElixirはこれらのUSDTをUSDCに交換し、Morphoの貸付市場に預け入れました。11月初旬の時点で、Morphoプラットフォーム上のUSDC供給量は7,000万ドルを超え、6,500万ドル以上が貸し出されていました。ElixirとStreamは、プラットフォームにおける二大主要プレイヤーでした。StreamはdeUSDの総供給量(約7,500万ドル)の約90%を保有し、Elixirの担保は主にMorphoからStreamへの融資に依存していました。この2つのステーブルコイン間の「相互担保」関係は、両通貨の同時崩壊を招きました。この「金融近親交配」は、最終的にシステム全体の脆弱性につながりました。

業界アナリストのCBBは、10月28日という早い段階でこれらの問題を公に指摘し、「xUSDは約1億7000万ドルのオンチェーン担保を保有していたが、レンディングプロトコルから約5億3000万ドルを借り入れており、その結果、レバレッジ比率は4.1倍に達し、そのほとんどが流動性の低いポジションとなっている。これはイールドファーミングではなく、デジェネリックギャンブルだ」と記していた。Schlagonia氏は、崩壊の172日前にStreamのチームに対し、「保有資産をわずか5分分析すれば、崩壊は避けられないことがわかる」と警告していた。これらの警告は公開されており、具体的かつ正確であったにもかかわらず、高収益を追い求めるユーザー、手数料収入を求める「キュレーター」、そしてシステム全体を支えるプロトコルによって無視された。11月4日、Streamは外部ファンドマネージャーが約9300万ドルのファンド資産を失ったと発表し、プラットフォームは直ちにすべての引き出しを停止した。償還が不可能になったため、市場パニックは急速に広がり、xUSD保有者は流動性の低い二次市場でトークンを売却した。わずか数時間で、xUSDの価格は77%急落し、約0.23ドルまで下落しました。「安定性」と「高いリターン」を約束していたこのステーブルコインは、たった1日の取引でその価値の4分の3を失いました。

データからのリスク伝達

DeFi調査会社Yields and More(YAM)のデータによると、Streamに関連するエコシステム全体の直接的な債務リスクエクスポージャーは2億8500万ドルに上り、以下のように分布しています。

- TelosC: Stream 資産によって担保されたローンは 1 億 2,364 万ドル(単一の最大「リーダー」エクスポージャー)に相当します。

- Elixir Network: Morpho プライベート金庫を通じて 6,800 万ドル (deUSD 担保の 65%) を貸し出しました。

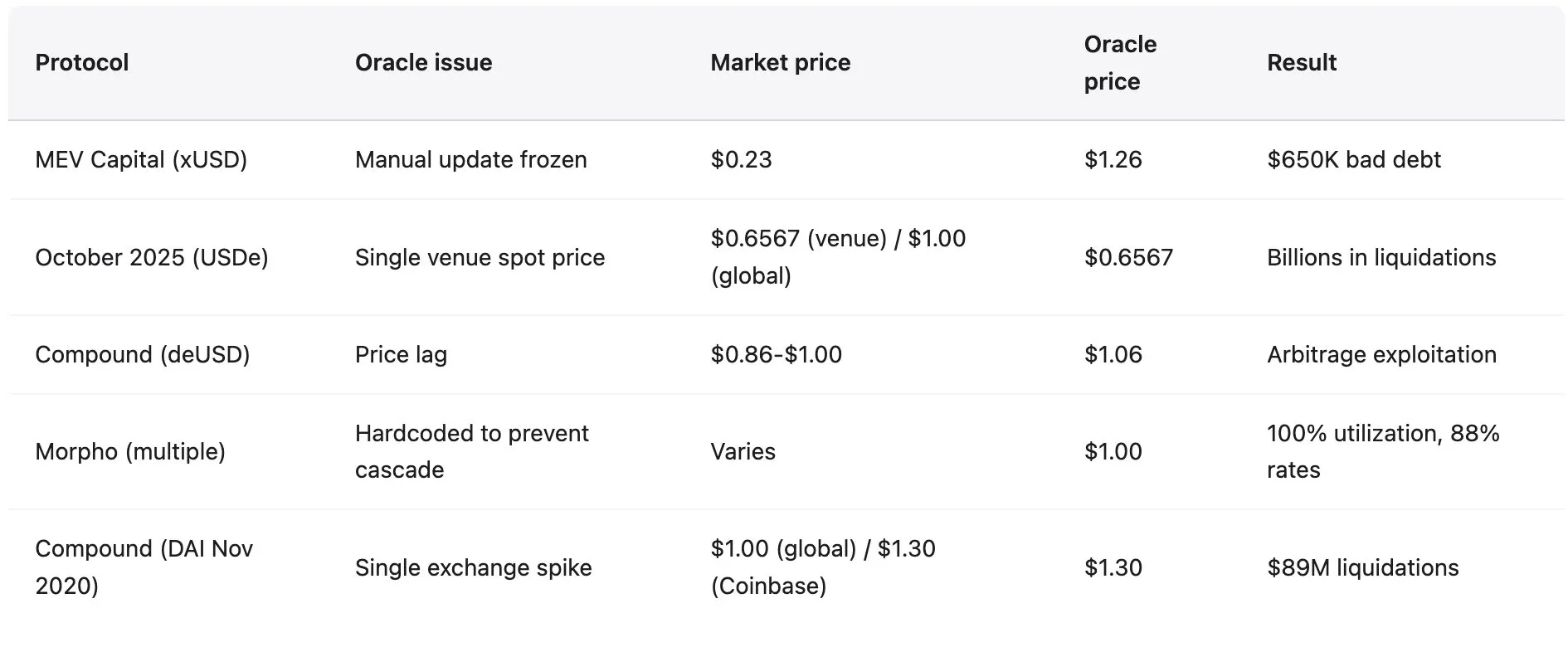

- MEV Capital: 2,542 万ドル (実際の市場価格が 0.23 ドルに下落したにもかかわらず、オラクルが xUSD の価格を 1.26 ドルで固定したため、約 65 万ドルが不良債権となった)。

- ヴァーラモア:1,917万ドル

- Re7 Labs: 2 つの金庫にはそれぞれ 1,465 万ドルと 1,275 万ドルが保管されていました。

- Enclabs、Mithras、TiD、Invariant Group はいずれも、リスクの露出度が比較的小さいです。

さらに、オイラープロトコルは約1億3,700万ドルの不良債権に直面しており、様々なプロトコルで1億6,000万ドル以上が凍結されています。研究者たちは、このリストは網羅的なものではないと指摘し、「より多くのステーブルコイン/金庫が影響を受ける可能性がある」と警告しています。これは、最初の暴落から数週間が経過した現在も、相互に関連するリスクエクスポージャーの全体像が依然として不明確であるためです。準備金の65%をMorphoプライベート金庫を通じてStreamへの貸付に集中させていたElixirのdeUSDが影響を受け、deUSDは48時間以内に1ドルから0.015ドルへと98%急落し、2022年のTerra UST暴落以来、最も急落率の高い主流ステーブルコインとなりました。Elixirは、Stream以外のdeUSD保有者の約80%を償還(1ドル=1 USDCのレートでの償還を許可)し、コミュニティユーザーの大多数を保護しました。しかし、この保護には大きな代償が伴い、最終的にはEuler、Morpho、Compoundの各プロトコルが負担することになりました。その後、Elixirは信頼の基盤が修復不可能なほど損なわれたことを認め、すべてのステーブルコイン製品の完全な終了を発表しました。市場全体の反応は、システム全体の信頼喪失を露呈しました。Stablewatchのデータによると、ほとんどの利付ステーブルコインは米ドルへのペッグを維持しましたが、StreamのTVLは崩壊後の1週間で40%から50%減少しました。これは、不具合や技術的問題のないプロトコルでさえ、約10億ドルの流出を経験したことを意味します。ユーザーは、規制に準拠したプロジェクトと不正なプロジェクトを区別できず、最終的に「完全撤退」を選択しました。11月初旬までに、DeFiセクター全体のTVLは200億ドル減少しました。市場は特定のプロトコルの失敗に反応したのではなく、むしろ広範な感染拡大のリスクを織り込んでいたのです。

2025年10月: 6000万ドルの清算が連鎖的に発生

Stream Financeの崩壊の1か月足らず前、暗号資産市場はオンチェーンフォレンジック分析によって明らかになった「非市場クラッシュ」を経験しました。これは、機関投資家レベルの既知の脆弱性を狙った精密な攻撃でした。2025年10月10日から11日にかけて、正確なタイミングで発生した6,000万ドル規模の市場売却がオラクルの誤作動を引き起こし、DeFiエコシステム全体にわたる大規模な一連の清算につながりました。これは「過剰なレバレッジによる、ある程度損なわれたポジションの清算」ではなく、機関投資家レベルのオラクルの設計上の欠陥によるものであり、攻撃パターンは2020年2月以降に文書化され、公開されたパターンと同一でした。

攻撃は10月10日午前5時43分(UTC)に開始されました。単一の取引所のスポット市場で、6,000万ドル相当のUSDeが売却されました。適切に設計されたオラクルシステムでは、複数の独立した価格ソースと時間加重メカニズムを組み合わせて操作を防止するため、このようなイベントの影響はごくわずかです。しかし、問題のオラクルシステムは、操作されたプラットフォームのスポット価格のみに基づいて、担保(wBETH、BNSOL、USDe)の評価をリアルタイムで調整しただけで、大規模な清算を引き起こしました。インフラストラクチャは瞬く間に過負荷状態となり、数百万件もの清算リクエストが同時に殺到し、システムの処理能力を超えました。マーケットメーカーは、APIデータフィードの中断と出金キューのために、タイムリーな買値を提供できませんでした。市場流動性は瞬く間に枯渇し、この清算の連鎖反応が自己強化的な悪循環を生み出しました。

攻撃方法と前例

オラクルは単一のプラットフォームで操作された価格を「忠実に」報告しましたが、他のすべての市場では価格は安定していました。主要取引所ではUSDeが0.6567ドル、wBETHが430ドルと表示されましたが、他のプラットフォームの価格は正常水準から30ベーシスポイント(0.3%)未満しか乖離しておらず、オンチェーン流動性プールへの影響は最小限でした。Ethenaの創設者であるガイ・ヤング氏は、「このイベントを通じて、90億ドルを超えるオンデマンド・ステーブルコイン担保が容易に償還可能だった」と指摘し、原資産の価値が大幅に下落しなかったことを示しています。しかし、オラクルは依然として操作された価格を報告し、システムはこれらの価格に基づいて清算を実行し、最終的に「他の市場には存在しない評価」のために多数のポジションが強制的に清算されました。

この攻撃パターンは、2020年11月にCompoundプロトコルで発生したインシデントと非常に類似しています。Coinbase ProではDAIが1時間以内に1.30ドルまで急騰しましたが、他のすべてのプラットフォームでは1.00ドルにとどまり、最終的に8,900万ドルの清算につながりました。このインシデントでは標的のプラットフォームが変更されましたが、根本的な脆弱性は変わりません。

この攻撃方法は、以下の歴史的出来事と完全に一致しています。

- 2020年2月のbZx事件:Uniswapオラクル操作により98万ドルが盗まれた。

- 2020年10月のハーベストファイナンス事件:カーブ操作により2,400万ドルが盗まれ、5億7,000万ドルの銀行取り付け騒ぎが発生。

- 2022年10月のMango Markets事件:複数のプラットフォームにわたる操作により1億1,700万ドルが盗まれた。

2020年から2022年にかけて、オラクル操作攻撃は41件発生し、4億320万ドルの損失が発生しました。しかし、業界の対応は遅く、断片的でした。ほとんどのプラットフォームは依然として「スポット価格に過度に依存し、冗長性に欠ける」オラクルを使用しています。

市場が拡大するにつれ、こうした歴史的教訓の重要性はますます明らかになります。その主な要因として「増幅効果」が挙げられます。2022年のマンゴーマーケット事件では、500万ドルの不正操作された資金が最終的に1億1,700万ドルの損失につながり、23倍の増幅率となりました。また、2025年10月の事件では、6,000万ドルの不正操作された資金がさらに大きな連鎖反応を引き起こしました。注目すべきは、攻撃パターンがより複雑化していないことです。問題の根本は、規模が拡大したにもかかわらず、基盤となるシステムが依然として同じ根本的な脆弱性を抱えていることにあります。

歴史的パターン:2020~2025年の暴落イベント

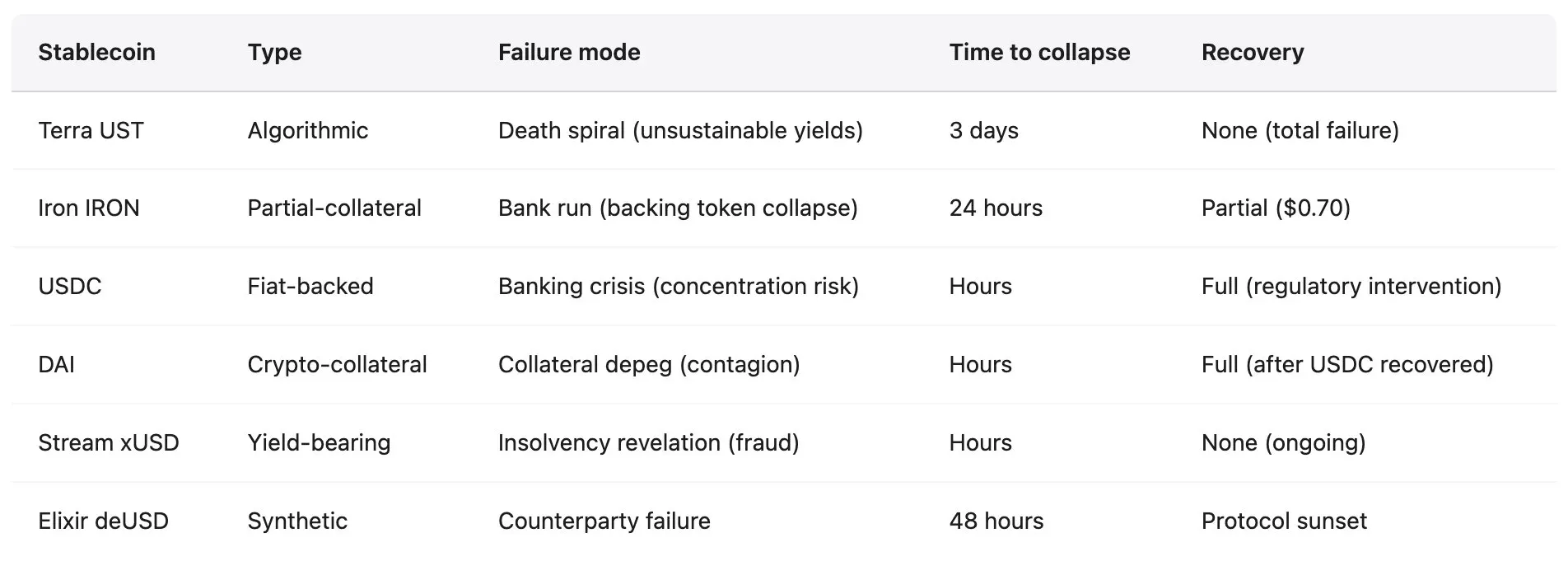

Stream Financeの崩壊は、初めての出来事でも、また単発の出来事でもありません。分散型金融(DeFi)エコシステムでは、これまで数多くのステーブルコインの崩壊が見られ、いずれも同様の構造的脆弱性を露呈してきました。しかし、業界はこうした過ちを繰り返し続け、崩壊の規模は拡大し続けています。過去5年間に記録された崩壊事例には、非常に一貫したパターンが見られます。アルゴリズム型ステーブルコインや部分担保型ステーブルコインは、持続不可能な高利回りを提供することで預金を集めていますが、その利回りは実際の収益ではなく、トークン発行や新規ユーザー預金への補助金に依存しています。プロトコルは過剰なレバレッジ、不透明な実質担保比率、そして「プロトコルAがプロトコルBに担保を提供し、プロトコルBがプロトコルAに担保を提供する」という循環的な依存関係で運営されています。突然のショックによってこれらのプロトコルの潜在的な支払不能が露呈したり、補助金が持続不可能になったりすると、システムへの取り付け騒ぎが勃発します。ユーザーは一斉に退出しようとし、担保価値が急落して一連の清算が引き起こされ、数日、あるいは数時間以内にシステム全体が崩壊します。リスクは、破綻したステーブルコインを担保として受け入れたり、エコシステム内で関連ポジションを保有したりするプロトコルにも広がります。

2022年5月:テラ(UST/LUNA)

- 損失規模: 3日間で時価総額450億ドルが消失。

- 背景:USTは、LUNAを裏付けとする「ミント・バーン」方式のアルゴリズム・ステーブルコインです。USTのAnchorプロトコルは、USTの預託金に対して年率19.5%という持続不可能な利回りを提供しており、USTの約75%がこのプロトコルに預託されて報酬を得ています。システム全体は、米ドルとのペッグを維持するために、継続的な資金流入に依存しています。

- きっかけ:5月7日、Anchorプロトコルは3億7,500万ドルの償還を経験し、その後USTの大量売却が起こり、ペッグが解除されました。ユーザーはUSTをLUNAに交換して退出しましたが、LUNAの供給量は3日間で3億4,600万から6兆5,000億を超え、「デススパイラル」を形成し、最終的に両トークンともほぼゼロまで下落しました。

- その後の影響:この崩壊は多くの個人投資家に多大な損失をもたらし、Celsius、Three Arrows Capital、Voyager Digitalなど、複数の大手暗号資産レンディングプラットフォームの閉鎖につながりました。Terraの創設者であるDo Kwon氏は2023年3月に逮捕され、複数の詐欺容疑で訴追されています。

2021年6月:アイアンファイナンス(IRON/TITAN)

- 損失規模: TVL は 24 時間で 20 億ドルからほぼゼロに急落しました。

- 背景:IRONは部分担保型ステーブルコインで、75%がUSDC、25%がネイティブトークンTITANによって担保されています。このプロトコルは、最大1700%の年利回り(APR)を提供する、持続不可能な「イールドファーミング」インセンティブを通じて預金者を誘致しています。

- きっかけ:大口保有者がIRONをUSDCに償還し始めたことで、TITANへの売り圧力が自己増幅効果を生み出しました。TITANの価格は64ドルから0.00000006ドルまで急落し、IRONを支える担保は完全に無効になりました。

- 学んだ教訓: ストレス下では、一部のステーキング モデルは安定性を維持するのに苦労します。ステーキング トークン自体が「デス スパイラル」に陥ると、裁定取引のメカニズムは極度のストレス下では完全に機能しなくなる可能性があります。

2023年3月: USDC

- ペッグ解除シナリオ:破綻寸前のシリコンバレー銀行に33億ドルの準備金が拘束されたことで、USDCの価格はペッグから13%下落し、0.87ドルに下落した。これは、定期的に資産証明書を発行する、完全に担保された法定通貨に裏付けられたステーブルコインにとって「不可能」なはずだった。

- ペッグの回復: USDC は、連邦預金保険公社 (FDIC) が「システムリスク例外」メカニズムを発動し、シリコンバレー銀行の預金に完全な保証を提供した後にのみ、米ドルとのペッグに回復されます。

- リスクの伝達: この事件により、DAI のデペッグが引き起こされ (USDC は DAI 担保の 50% 以上を占めていました)、Aave プラットフォームで 3,400 件を超える自動清算が発生し、合計 2,400 万ドルの損失が発生しました。

- 教訓: 善意に基づいた規制されたステーブルコインであっても、担保集中のリスクに直面しており、従来の銀行システムの安定性に依存しています。

2025年11月:ストリームファイナンス(xUSD)

- 損失規模:直接損失は9,300万米ドル、エコシステム全体に関連する総リスクエクスポージャーは2億8,500万米ドル。

- メカニズムの背景:無担保合成資産は「回転貸付」を通じて作成されます(合成資産のサイズは実際の担保の7.6倍です)。資金の70%は不透明なオフチェーン戦略を通じて運用され、匿名の外部ファンドマネージャーによって管理され、準備金の証明は提供されません。

- 現在の状況:xUSDの取引価格は0.07ドルから0.14ドルの範囲に留まり(固定価格から87%から93%下落)、流動性はほぼ枯渇し、出金機能は無期限に凍結され、複数の訴訟が提起され、Elixirプロトコルは完全に運用を停止し、業界全体で「利子付きステーブルコインからの引き出しの波」が発生しています。

すべてのケースで共通の失敗パターンが見られ、その詳細は以下のとおりです。

- 持続不可能な高収益: Terra (年率 19.5%)、Iron (年率 1700%)、Stream (年率 18%) の約束された収益は、実際の収益創出能力と一致していません。

- 循環依存関係:UST と LUNA、IRON と TITAN、xUSD と deUSD はすべて「相互に強化する障害モード」を示しており、一方の崩壊は必然的にもう一方の崩壊につながります。

- 透明性の欠如: Terra は Anchor プロトコルの補助金コストを隠蔽し、Stream は業務の 70% をオフチェーンで隠蔽し、Tether は準備資産の構成に関する問題で繰り返し疑問視されてきました。

- 部分的担保または自己発行担保: 変動性の高い資産または自己発行トークンを担保として頼ると、サポートを提供するために最も必要なときに担保の価値が急激に下がるため、市場に圧力がかかっているときに「デススパイラル」を引き起こす可能性があります。

- オラクル操作:価格データが凍結または操作されると、決済メカニズムが正常に機能できなくなり、「価格発見」が「信頼発見」に変わり、不良債権が継続的に蓄積され、最終的にはシステムが支払い不能に陥ることになります。

結論は明白です。ステーブルコインは安定していません。単に「不安定になる前に安定している」だけであり、安定から崩壊への移行はわずか数時間で済みます。

Oracleの障害とインフラの崩壊

オラクルの問題は、Streamのクラッシュ発生当初から顕著でした。xUSDの実際の市場価格が0.23ドルまで下落した際、多くのレンディングプロトコルは、連鎖的な清算を回避するため、オラクル価格を1.00ドル以上にハードコードしました。この動きはシステムの安定性を維持することを意図したものでしたが、「市場の現実」と「プロトコルの挙動」の間に根本的な乖離を生じさせました。この価格のハードコードが技術的な不具合ではなく、意図的なポリシー上の選択であったことを特筆すべきです。

多くのプロトコルは、一時的なボラティリティの期間に清算を回避するために、オラクル価格を手動で更新しています。しかし、価格下落が短期的な市場ストレスではなく、実際の破綻を反映している場合、この方法は壊滅的な結果をもたらす可能性があります。

このプロトコルは解決不可能なジレンマに直面しており、主流となっている 3 つのアプローチすべてに致命的な欠陥があります。

- リアルタイム価格の使用: 2025 年 10 月の出来事で実証されたように、このアプローチは市場のボラティリティ時に操作や連鎖的な清算のリスクを伴い、深刻な結果を招く可能性があります。

- 遅延価格設定や時間加重平均価格設定(TWAP)では真の債務超過を反映できず、不良債権の蓄積につながります。Streamのインシデントで見られるように、オラクルはxUSDを1.26ドルと表示しましたが、実際の価格はわずか0.23ドルでした。その結果、MEV Capitalだけで65万ドルの不良債権が発生しました。

- 手動更新は、集中化されたリスクと主観的な介入の余地をもたらし、オラクル価格を凍結することで会社が支払い不能であるという事実を隠蔽する可能性さえあります。

上記の 3 つの方法はすべて、数億ドル、あるいは数十億ドルの損失をもたらしました。

ストレス時のインフラ収容力

2020年10月、ハーベスト・ファイナンスは2,400万ドル規模の攻撃を受け、大規模なユーザー流出と資産残高(TVL)の10億ドルから5億9,900万ドルへの劇的な減少に見舞われました。このインシデントから得られた教訓は明確であるべきでした。オラクルシステムは、ストレス下におけるインフラのキャパシティを考慮する必要があり、決済メカニズムにはレート制限とサーキットブレーカーを含める必要があり、取引所は通常の10倍の負荷に対応できる冗長性を備えていなければなりません。

しかし、2025年10月の出来事は、この教訓が機関投資家レベルでさえも生かされていなかったことを証明した。数百万の口座が同時に清算に直面し、数十億ドルのポジションが1時間以内に強制的にクローズされ、すべての買い注文が消費されたために注文簿が空白になり、システムが過負荷になり、新しい買い注文を生成できなくなったとき、インフラの崩壊の規模はオラクルの失敗と何ら変わらなかった。

技術的な解決策は以前から存在していましたが、通常の状況ではシステムの効率を低下させ、必要な資金を利益に変えることができたため、これまで実装されていませんでした。

利益の源泉を特定できないなら、利益を得ているのではなく、他人の利益の代償を払っているのです。これは複雑な概念ではありません。しかし、人々が不安を煽る真実よりも安心させる嘘を好むというだけの理由で、いまだに数億ドルもの資金が「ブラックボックス戦略」に注ぎ込まれています。次の「ストリームファイナンス」は今まさに稼働しているのかもしれません。

ステーブルコインは安定していません。DeFiは真の分散化も安全性も備えていません。疑わしい出所からの収益は利益ではなく、「カウントダウン付きの窃盗」です。これらは主観的な意見ではなく、莫大なコストをかけて検証された実証的な事実です。

唯一の疑問は、私たちが最終的に学んだ教訓に基づいて行動するのか、それとも同じ過ちを繰り返すためにさらに200億ドルを支払うのか、ということです。歴史的な経験は、後者の方が可能性が高いことを示唆しています。