OKX リサーチ インスティテュート | なぜ RWA は 2025 年に重要な話題となるのでしょうか?

- 核心观点:RWA是连接传统金融与Web3的关键桥梁。

- 关键要素:

- 链上RWA总规模达350亿美元。

- 私募信贷和美国国债占主导地位。

- 机构巨头如贝莱德推动市场合规化。

- 市场影响:加速万亿美元级资产上链进程。

- 时效性标注:长期影响

リアルワールドアセット(RWA)は、世界の資本の新たなお気に入りになりつつあります。

簡単に言えば、RWAは、住宅、債券、株式といった伝統的な金融資産から、美術品、民間ローン、炭素クレジットといった通常は直接取引が難しい資産まで、現実世界に存在する価値ある所有資産をブロックチェーン上に置き、取引可能でプログラム可能な暗号資産に変換します。これにより、これらの資産をいつでもどこでも低コストでブロックチェーン上で取引できるようになります。

OKXリサーチは、RWAは一時的な暗号通貨のトレンドではなく、Web3と1兆ドル規模の伝統的な金融市場を繋ぐ重要な架け橋であると考えています。1970年代の資産証券化から今日のRWA化に至るまで、その中心となるのは、資産の流動性向上、取引コストの削減、そしてユーザーベースの拡大です。本レポートは、RWAを取り巻く状況を詳細に分析し、その将来的な可能性を探ることを目的としています。

I. RWA市場の概要:発展の歴史、規模、制度的要因

賃貸を例に挙げると、RWAは従来のモデルを刷新しています。仲介業者は不要で、保証金や3ヶ月分の家賃も不要。1ヶ月分の賃貸契約は携帯電話で自動的に完了し、退去時にはワンクリックで保証金が即時返金されます。一時的な転居の場合は、残りの賃貸期間をブロックチェーン上で移転することができ、プロセス全体が透明化され、改ざん防止が図られています。家主はRWAを通じてオンチェーン上で所有権の確認を行い、家賃はスマートコントラクトによって自動的に分配されます。さらに、「将来の賃貸期間」や「賃貸収入権」を事前に収益化することも可能です。RWAは不動産を柔軟に移転可能な暗号資産に変換し、効率性を向上させます。

RWAは、従来の金融資産をブロックチェーン上で機械可読にすることで必然的に生じる結果です。これは新しい資産を生み出すことではなく、既存の資産のための全く新しい効率的な運用環境を構築することです。

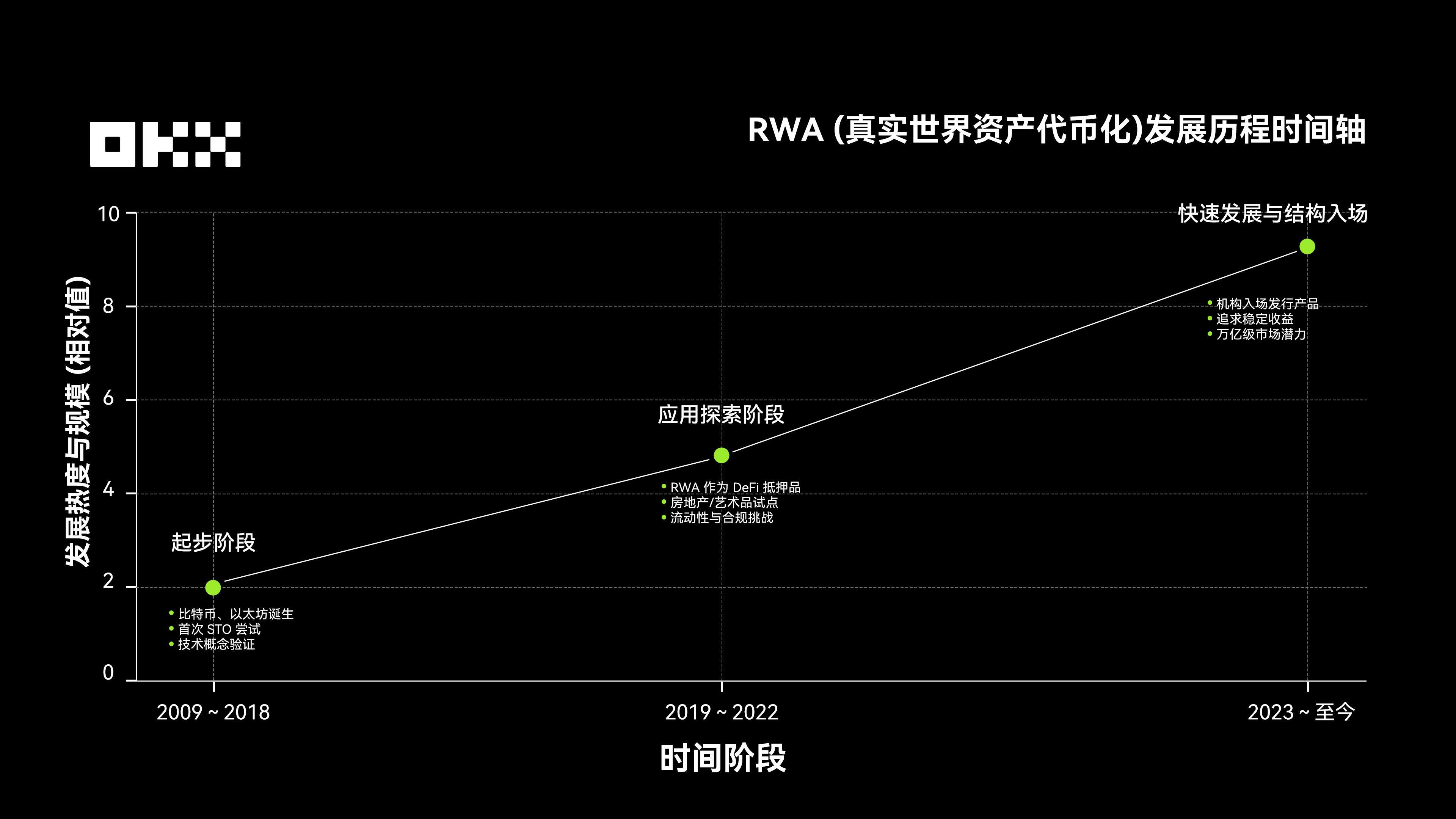

RWAの発展は、大きく分けて3つの段階に分けられます。2009年から2018年の初期段階では、ビットコインやイーサリアムが誕生し、資産のトークン化やSTOの模索が始まりました。2019年から2022年までの応用探究段階では、RWAが担保としてDeFiに導入され、不動産や美術品などの資産がブロックチェーン上で試験運用され始めましたが、流動性やコンプライアンスの課題に直面していました。2023年以降は、投資家が安定した収益を追求し、機関投資家がトークン化された商品を積極的に発行するようになり、RWA市場は急速な発展期に入り、規模が拡大し続け、1兆ドル規模の新しい金融市場へと向かっています。

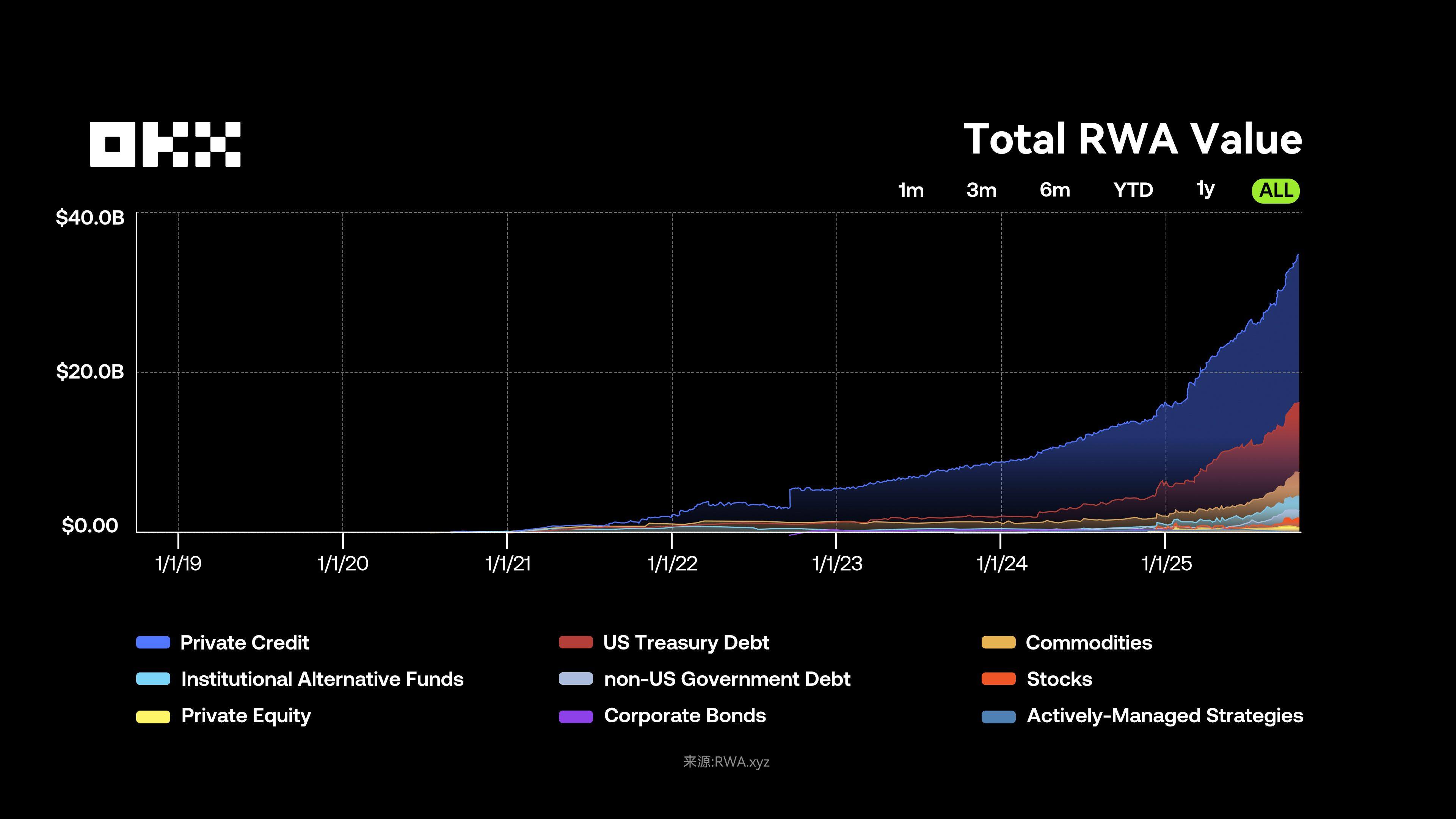

マクロ的な視点から見ると、RWAはまず決済と担保の効率性を向上させ、次に融資へと拡大し、最終的にはAIウォレット取引をサポートすることで、今後5~10年で資本市場を再構築する可能性を秘めています。RWA市場は2019年に5,000万ドルに達して以来、急成長を遂げており、特に2024年から2025年には大幅な成長が見込まれています。2025年11月3日時点で、オンチェーンRWA(ステーブルコインを除く)の総額は350億ドルに達し、前年比150%以上増加しました。ステーブルコインの時価総額は2,950億ドルを超え、1億9,900万人以上のユーザーがトークンを保有しており、トークン化が概念から大規模応用へと移行していることを反映しています。

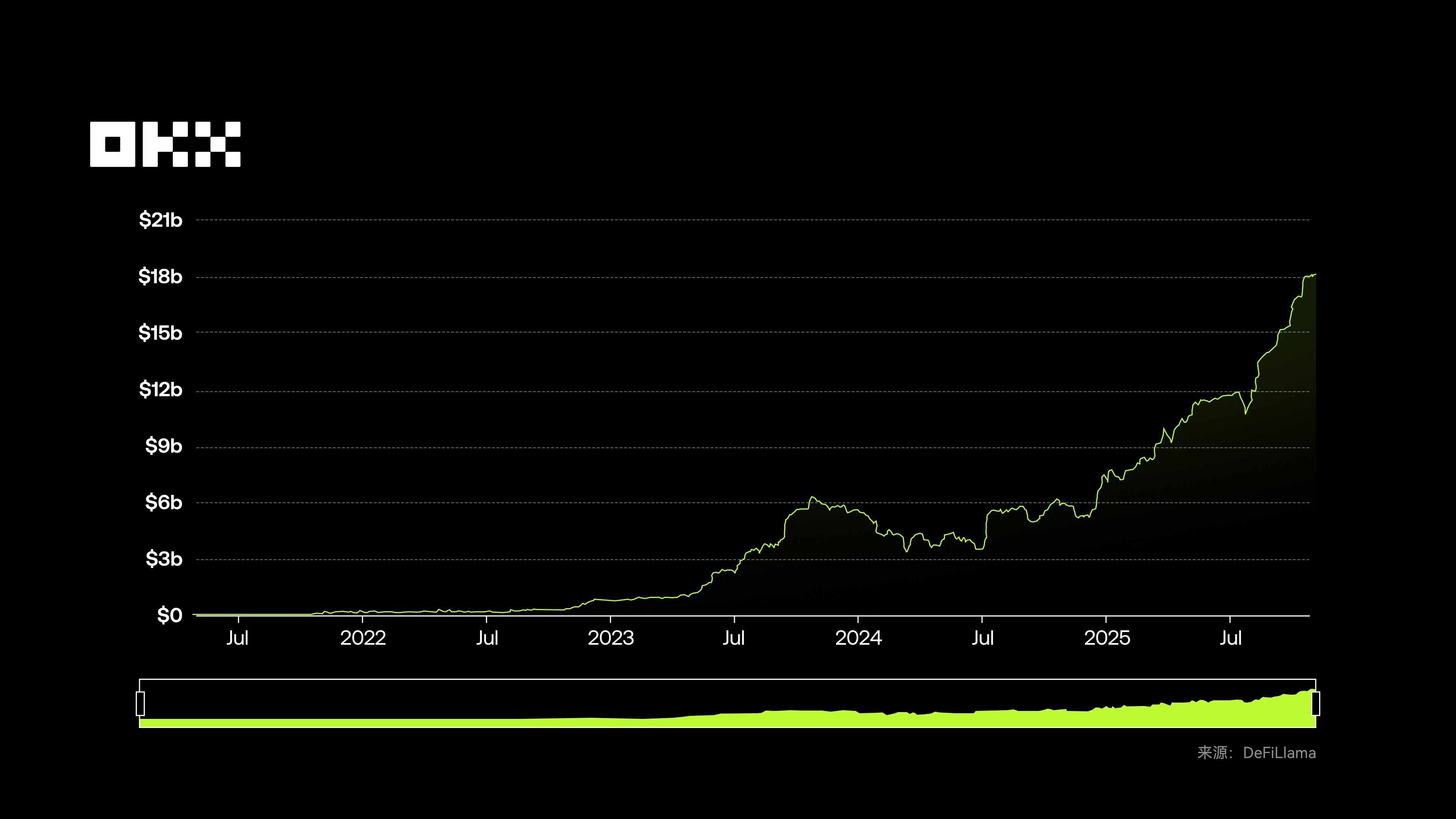

DeFiLlamaのデータによると、世界のRWAの総ロック額(TVL)は181億1,700万ドルに達し、成長傾向が続いています。(注:オンチェーンRWAの合計額は、オンチェーンで発行されたすべての関連トークンの合計額を表します。一方、TVLは、DeFiプロトコルにおいて担保または利子資産として保有されているRWAの価値を指します。RWAの大部分(BlackRockのBUIDLなど)は、ユーザーのウォレットに直接保有されており、DeFiプロトコルに預け入れられていないため、TVLは総発行額よりもはるかに小さくなります。)

この成長は、機関投資家の参加、明確な規制、そして技術の成熟度の融合から生まれています。不確実な世界金利環境により、トークン化された米国債(利回り約4%)は、DeFiユーザーや機関投資家にとって好ましい低リスク資産となっています。EUのMiCAなどの規制枠組みは法的枠組みの青写真を提供し、ブラックロックやフランクリン・テンプルトンといった資産運用大手は、商品発行を通じてRWAのコンプライアンスと実現可能性を検証しました。同時に、DeFiプロトコルは、ボラティリティを軽減するためにRWAを担保および利回りベンチマークとして導入し、MakerDAOなどの企業はステーブルコインの流動性を確保するためにRWA担保を受け入れ、オンチェーンとオフチェーンの資金調達の共鳴を生み出しています。

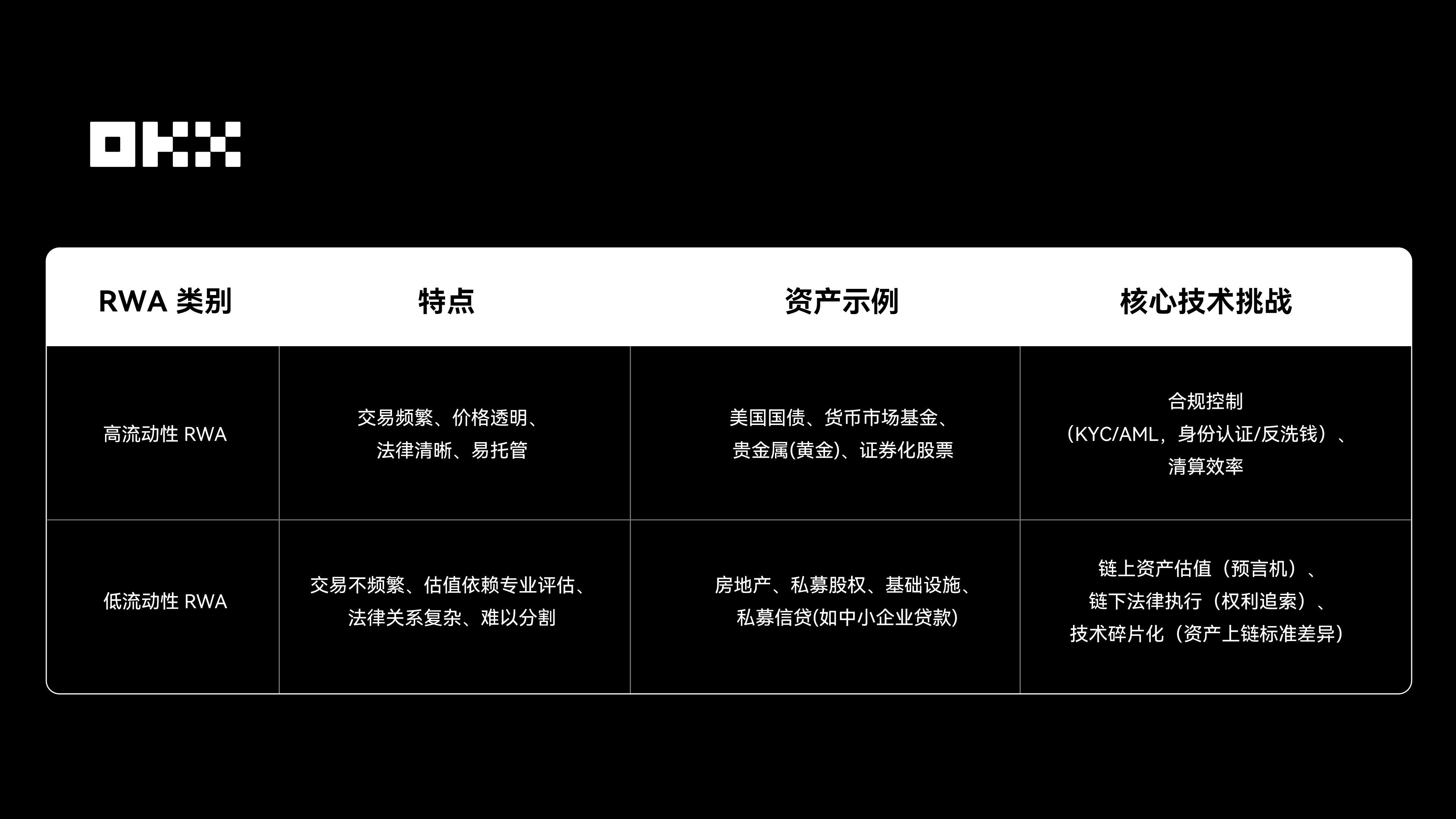

II. RWA市場分析:ユーザープロファイル、構造、そして6つの主要資産

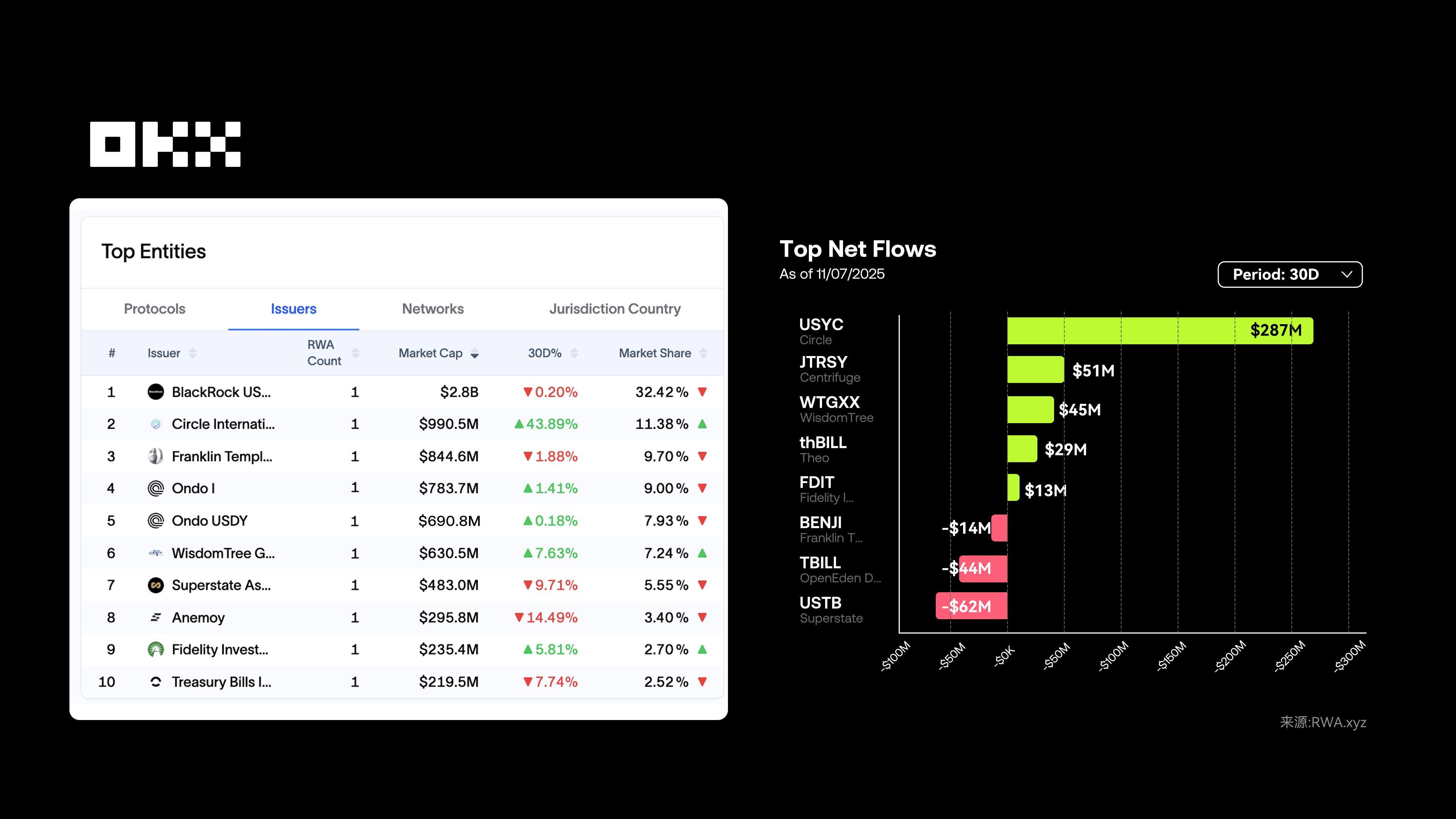

RWA.xyzのデータによると、2025年11月3日現在、RWAの資産保有者は52万人を超えています。機関投資家は市場の大部分を占め(約50~60%)、BlackRock BUIDLやJPMorgan TCNなどのプラットフォームを通じて参加しています。一方、適格個人投資家や富裕層個人投資家は、主にOndoやPaxosなどのプラットフォームを通じて10~20%を占めています。個人投資家の参加は依然として低いものの、部分所有などの新しいモデルを通じて徐々に市場に参入しつつあります。

現在のRWA市場は活況を呈しているように見えますが、機関投資家は主に米国債や一流のプライベートエクイティローンといった少数の安全資産を追い求めており、競争の激しい市場となっています。真の成長は、スケールアップ能力と非流動性のロングテール資産(中小企業の請求書、炭素クレジット、消費者ローンなど)のオンチェーン化にありますが、DeFiのコンポーザビリティは、伝統的金融のリスク分離と根本的に矛盾しています。情報開示と制約ツールのサポートがなければ、RWAはより効率的な資本市場ではなく、伝統的金融の単なるオンチェーンミラーにとどまるでしょう。

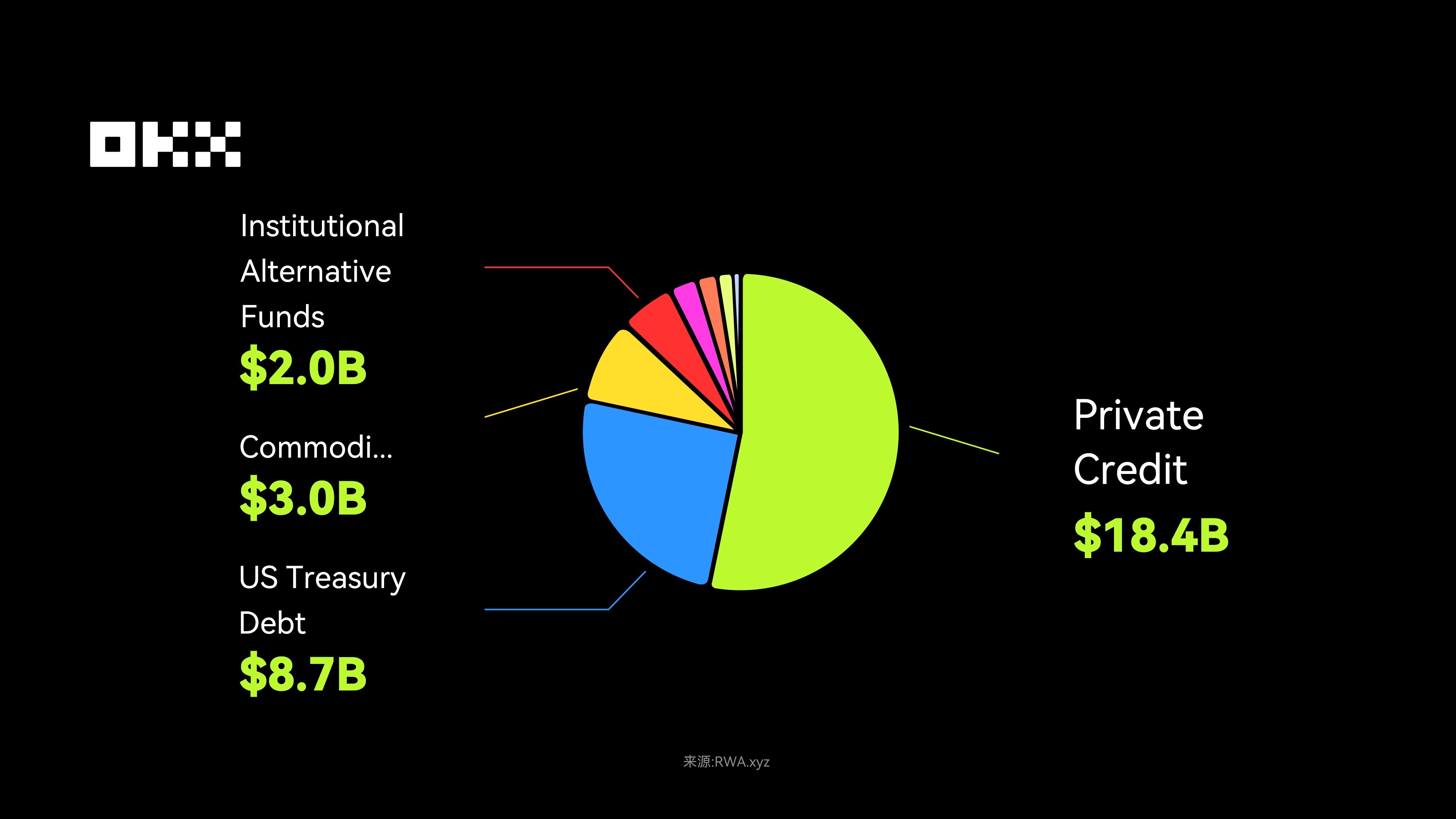

オンチェーンRWA資産構造は市場の選好を反映しています。民間融資と米国債が中核資産であり、前者は高い利回りから資産の半分を占め、後者は機関投資家にとって「エントリーレベル」の商品となっています。コモディティと機関投資家向けオルタナティブファンドはそれぞれ約30億ドルと20億ドルを占めています。米国以外の国債(10億ドル)、上場株式(6億9,000万ドル)、プライベートエクイティ(5億8,000万ドル)はロングテール資産を構成し、より大きな成長の可能性を秘めています。長期的には、資産トークン化の可能性は現在の規模をはるかに超えています。BCGは、2030年までに世界の資産トークン化ビジネスの機会が16.1兆ドル、つまり世界のGDPの約10%に拡大すると予測しています。

すべての資産がトークン化に適しているわけではないことに注意することが重要です。真の成長は、短期国債、HELOC(住宅担保ローン)、消費者信用など、収益性は低いもののキャッシュフローが安定している資産から生まれることが多いです。これらの資産は予測可能で十分なキャッシュフローがあるため、オンチェーンパッケージングに最適です。逆に、流動性が極めて低い資産(一部の不動産資産など)は、トークン化後も流動性の問題に直面する可能性があります。

「トークン化は流動性を生み出す」という誤解はよくありますが、実際には誤解を招きます。トークン化は流動性を生み出すことはできず、資産固有の流動性特性を顕在化させ、増幅させるだけです。流動性の高い資産(米国債や優良株など)の場合、トークン化によって流動性が最適化・拡大し、24時間365日、グローバルかつプログラム可能な状態を実現できます。これは大きなメリットです。一方、流動性の低い資産(個々の不動産ユニットや特定のプライベートエクイティ投資など)の場合、トークン化は所有権登録の形式を変えるだけで、情報の非対称性、評価の難しさ、複雑な法的譲渡、市場の厚みの不足といった根本的な問題を解決することはできません。オンチェーンの不動産NFTは、買い手がいなければ、依然として流動性はゼロです。

流動性は、トークン基準そのものからではなく、強力なマーケットメイクネットワーク、明確な価格発見メカニズム、そして市場の信頼から生まれるという根底にある論理があります。ブロックチェーンは、資産の魅力ではなく、決済と保管の効率性に焦点を当てています。市場が学ぶべき教訓は、成功したRWAプロジェクト(トークン化された米国債など)は、新たな資産を生み出すのではなく、需要は高いものの取引効率が低いドル箱資産のための、より優れたチャネルを提供しているということです。さらに、現在成長が鈍化しているRWAセクター(不動産など)は、技術的な問題ではなく、資産自体の非標準的かつ低頻度の取引特性に悩まされています。トークン化の第一の価値は透明性とプロセスの自動化にあり、流動性の向上は二次的な側面に過ぎません。

RWA資産は、パブリックブロックチェーンによって大きく異なります。Digital Assetが開発したCantonのようなプライベートな許可型ブロックチェーンを除けば、RWA資産は主にEthereumネットワークに集中しています。さらに、Polygon、Solana、Arbitrumなどのネットワークでも、さまざまな規模の展開が行われています。

インカム創出資産や投資ポテンシャルの観点から見ると、依然として中心となるのは、プライベートレンディング、米国債、コモディティといったカテゴリーです。これらは規模は小さいものの、真の「インカム主導型」RWAです。したがって、RWA市場を理解するには、時価総額の優位性とインカム創出資産の優位性という異なる視点を区別する必要があります。

(a)民間融資:高利回りRWAの中核資産

民間融資は、従来型金融において1.6兆ドルに上り、現在、RWAのような非ステーブルコインの中で最大の資産クラスとなっています。RWAは、ブロックチェーンのスマートコントラクトを活用し、企業融資、請求書ファイナンス、住宅ローンといった民間取引の債務証券を取引可能なトークンにカプセル化します。

プライベートレンディングの成長は、高い利回りと相対的な安定性に起因しており、DeFiユーザーには暗号資産市場の変動に左右されない年間5%~15%の収益を提供しています。トークン化は流動性の低い資産を細分化し、世界中の暗号資産資本を呼び込み、流動性を向上させ、従来の貸し手に力を与えます。さらに、トークン化は信用を再定義するのではなく、より効率的な受領メカニズムを提供します。これらの資産がオンチェーン化されると、他の暗号資産と同様に、貸付市場に投入されたり、担保として使用されたり、資産担保証券にパッケージ化されたりする可能性があります。

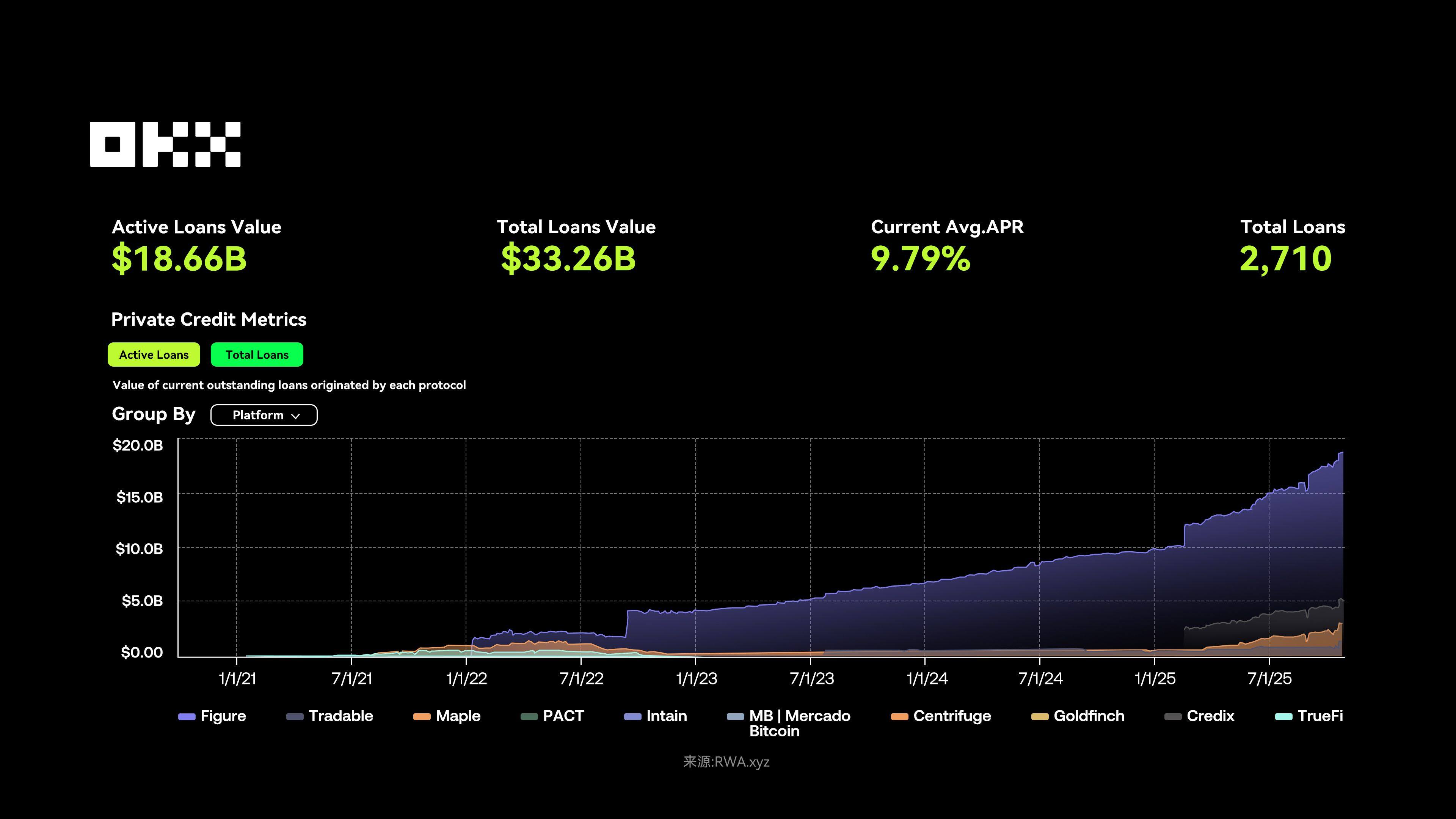

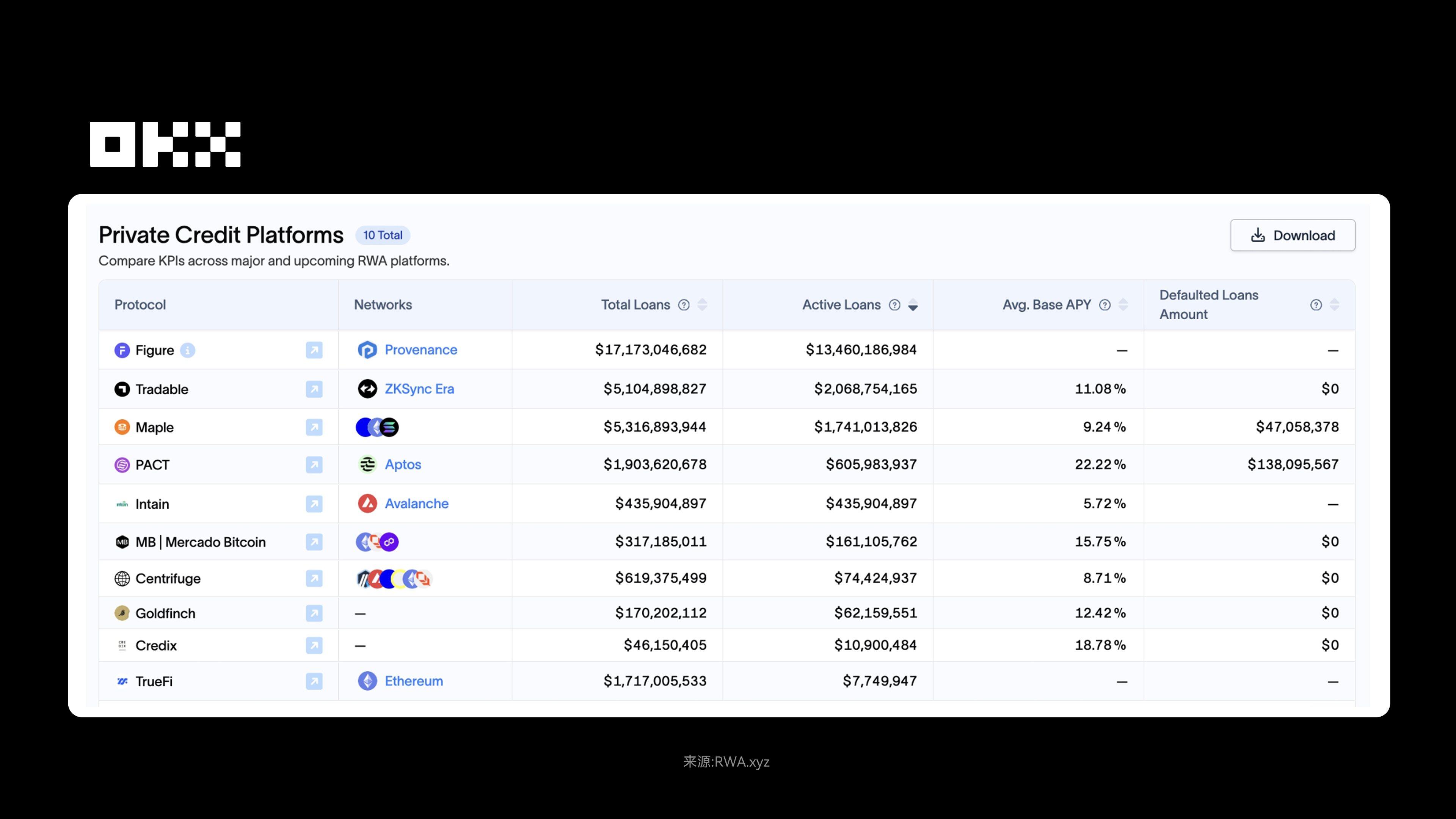

2025年11月7日現在、RWAセクターにおけるアクティブな民間融資額は約186億6000万ドル、平均年利は9.79%、融資件数は合計2,710件でした。Figureプラットフォームは市場シェアの約92%を占め、総融資額は172億ドルです。Centrifugeは、マルチチェーンアーキテクチャとDeFiプロトコルとの相互運用性により、TVL(資産価値)が3億5000万ドルから13億ドル以上に増加し、これまでの年率リターンは8%~15%となっています。

オンチェーンにおける民間融資の急増は、伝統的な信用サイクルを模倣しています。つまり、高品質な融資から始まり、低品質の担保へと拡大していくのです。一部の利回りステーブルコインの崩壊は、「ジャンク債」段階に入った兆候かもしれません。これらの商品は、本質的にユーザー資金を不透明なオンチェーン/オフチェーンのヘッジファンドに貸し付けており、高いリターンの裏には莫大なカウンターパーティリスクを負っています。Stream Financeの事件は、モジュラーレンディング市場にとって真の脅威は流動性の凍結であることを示しています。プロトコルの返済能力が正常であっても、劣悪資産の崩壊によって引き起こされる駆け込み需要は、共有流動性層全体を枯渇させ、ユーザーの一時的な麻痺を引き起こす可能性があります。これは技術的なリスクであるだけでなく、評判と信頼の崩壊も招きます。

Figureは、米国を拠点とする非常にコンプライアンスの高いアプローチを採用しています。多数の仲介業者、遅い承認プロセス、低い資産流動性といった、従来型融資の問題点に対処しています。このプラットフォームは、自社開発のProvenanceブロックチェーンを用いて、Helium Equity Loan(HELOC)プロセス全体をトークン化し、オンチェーン上での迅速な資産換金と保管を可能にします。つまり、借り手にとって非常に迅速な体験を提供します。5分で事前承認、5日で資金が到着します。この非常に効率的なモデルは、借り手のニーズを満たすだけでなく、機関投資家も惹きつけています。累計160億ドルを超える住宅担保ローンと50%を超えるアクティブマーケットシェアを誇るFigureは、HELOC市場を事実上支配しており、2025年9月にナスダックに上場しました。

Centrifugeは全く異なるアプローチを採用し、DeFiインフラに重点を置き、マルチチェーンの相互運用性を重視しています。企業の請求書や売掛金といった従来の非流動資産をオンチェーン化するのが難しいという問題を解決します。主力製品であるTinlakeは、資産を異なるリスクレベル(シニア/ジュニア)のトークンに分割し、DeFiユーザーに年率約8%~15%のリターンを提供します。Centrifugeの最大の強みは、DeFiエコシステムとの緊密な統合にあります。例えば、AaveやMakerDAOはCentrifugeの資産を直接担保として利用できます。この手法により、プラットフォームのTVL(オンチェーンにロックされている総価値)は10億ドルを超え、中小企業や資産提供者に効率的なオンチェーン融資チャネルを提供しています。

(ii)米国債:機関投資家の「エントリーレベル」であるRWA

2025年10月末時点で、米国の国家債務総額は38兆ドルを超えました。米国債のトークン化は、実際には2020年から2022年のDeFi弱気相場に端を発しています。当時、市場のリターンは全体的に低く、ユーザーはより安定した、より高いリターンの資産を求め始めました。米国債は、政府保証付きで実質的にリスクフリー、年率4~5%のリターンと、銀行預金(1~2%)や一部のDeFiレンディング商品よりも大幅に高いという点で、この需要に完璧に応えていました。しかし、流動性の不足(売買はブローカーまたは証券口座を介して行う必要がある)、参入障壁の高さ(本人確認が必要)、地理的制限(米国以外のユーザーが直接投資することは困難)といった問題も明らかでした。 2023年には、連邦準備制度理事会による利上げにより国債利回りが5%を超えてピークに達し、ステーブルコイン市場の爆発的な成長と相まって、国債のトークン化の需要が急速に増加しました。

初期の例としては、オンド・ファイナンスのOUGG(2023年)やフランクリン・テンプルトンのFOBXXなどが挙げられます。2024年にはブラックロックが正式に参入し、BUIDLファンドを通じて市場規模を2020年の8,500万ドルから2025年第1四半期には40~50億ドルに押し上げ、市場全体では80億ドルを超えると予測されています。利回りに関しては、ブラックロックのBUIDLは年率4~5%のリターンを提供するのに対し、オンド・ファイナンスのUSDYは5%を超えており、DeFiシナリオにおける「持続可能なイールドファーミング」の担保としても利用でき、リターンをさらに増幅させることができます。

技術的には、国債のトークン化はERC-20/ERC-721を利用してオンチェーンでの所有権移転を実現します。BUIDLとUSDYは、本質的には極めて保守的な債務証券のためのプログラム可能なラッパーです。これらは国債を再定義するのではなく、オンチェーン・インターフェースを提供します。これらの資産がオンチェーン化されると、DeFiの担保として使用したり、イールドファーミングに参加したり、さらにはチェーン間で流通させたりすることが可能になります。このWrap as a Serviceモデルは、RWAがパイロットから大規模展開へと移行する上で鍵となります。規制面では、EUのMiCAと米国SECの承認により、実装が加速しています。

安定性の面では、米国債のデフォルト率はほぼゼロ(AAA格付け)であり、インフレと市場変動の両方に対する保護を提供しています。オンチェーンのトークン化は、スマートコントラクトと監査を通じて透明性とセキュリティも向上させます。さらに、流動性とアクセス性が大幅に向上しており、24時間取引、最低参加額1ドル、世界中のユーザーアクセスが可能です。DeFiでUSDCを借りるための担保としても利用可能です。機関投資家の参加が進むにつれて、KYCサポートが改善され、商品の多様化(短期および長期の米国債の両方が利用可能)により、トークン化された米国債のコンプライアンスと普遍性が強化されています。

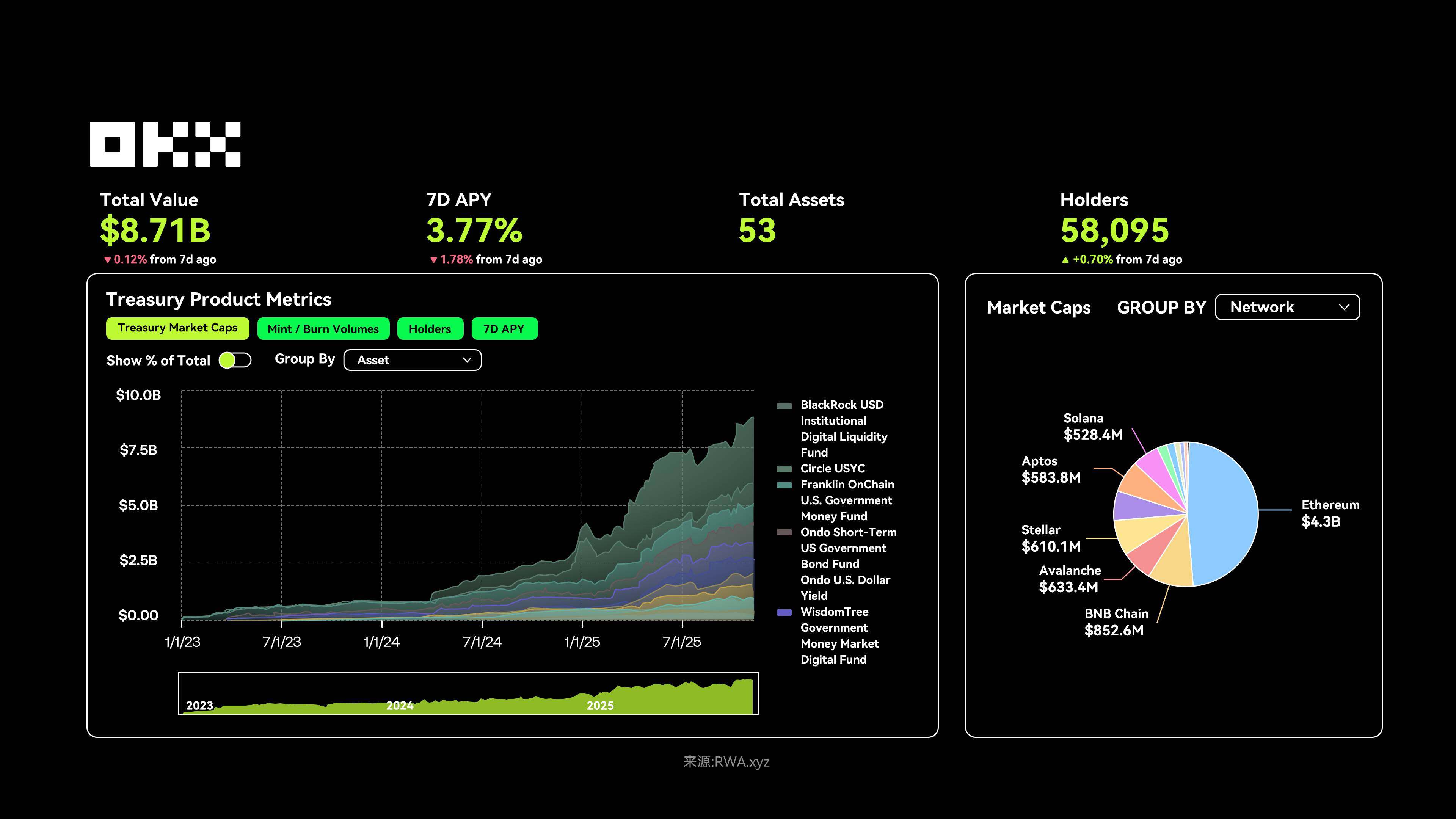

2025年11月7日現在、トークン化された米国債市場にロックされている総額は約87億米ドルで、保有者は5万8000人を超えています。7日間平均年率利回り(APY)は3.77%で、前期比でわずかに低下し、金利環境の変化を反映しています。オンチェーン流通では、イーサリアムが43億米ドル以上を占め、VanEckのVBILLファンドが複数のエコシステムに拡大するなど、マルチチェーン化の傾向が顕著でした。

米国債(RWA)のトークン化市場は現在、BlackRock BUIDL、Circle USYC、Ondo Financeといった機関投資家によって支配されています。2025年には金利が正常水準に戻ると予想され、ステーブルコインに関する規制も明確化されているため、このセクターは急速に勢いを増しています。その核心となる目標はシンプルです。米国債をブロックチェーン上に構築し、ユーザーが安定した利回りをすぐに得られるようにすることです。同時に、これらの商品は、米国認定投資家と米国以外のグローバル投資家を厳密に区別しており、参入障壁は個人投資家(例:USDY/USYC)から富裕層(例:OUSG/BUIDL)まで幅広く設定されています。ユーザーは、地理的な場所、リスク許容度、利回り、手数料などの要素に基づいて、投資を合理的に分散することができます。

ブラックロックのBUIDLは、機関投資家向け米国債のトークン化における先駆者です。従来の投資に付きまとう高い参入障壁と流動性の低さという問題を解決します。ブラックロックのブランド承認とSecuritizeのコンプライアンスパスウェイを活用し、BUIDLの時価総額は約28億ドルに達し、市場の約3分の1を占めています。参入障壁は非常に高く(少なくとも500万ドル)、資格のある米国機関投資家のみを対象としています。リターンはSOFR(米国債を担保とした平均翌日物貸出金利)から運用手数料を差し引いたもので、年率約3.85%の利回りとなります。さらに、透明性の高いオンチェーン監査により、従来の金融とWeb3の統合における最高のコンプライアンスベンチマークとなっています。

Circle USYCは、主に米国以外のユーザーと適格機関投資家を対象とし、米国債購入の際の不便さを解消しています。現在、運用資産は約9億9,000万ドルです。USDCと緊密に統合され、バミューダの規制下にあるこのファンドは、7日間年率利回り(APY)が約3.53%で、純資産額(NAV)に基づいて毎日自動的に更新されるため、手動での引き出しは不要です。このファンドは管理手数料を請求せず、10%のパフォーマンス手数料のみを徴収しますが、これはやや高めとされています。USYCは、T+0のリアルタイム償還、マルチチェーン流通をサポートし、合理的な参加基準(10万米ドルとKYC/AML認証)を設けています。DBS銀行などの従来型金融機関との提携を通じて、グローバル展開を加速させています。

Ondo Financeは、OUSGとUSDYという2つの製品を通じてさまざまなユーザーグループをカバーするマスマーケットアプローチを採用し、米国債投資に伴うKYC(顧客確認)のハードルの高さと流動性不足の問題に対処しています。OUSG(約7億8,300万ドル)は、短期国債ETFに投資する資格のある米国機関投資家を対象としており、厳格な本人確認が必要です(純資産500万ドル以上、最低投資額10万USDC)。USDY(約6億9,000万ドル、保有者1万6,000人以上)は、厳格な本人確認を必要とせず、USDCを預けるだけでリターンが得られるため、個人投資家の参加が大幅に簡素化されます。その利点には、低い管理手数料(0.15%)、マルチチェーン互換性(イーサリアム、ソラナ)、DeFi担保などがあり、米国債利回り(年利約3.7%)をすぐに利用できる現金に変えることができます。戦略的には、Ondo は Strangelove などの買収を通じてフルスタックの RWA インフラストラクチャを構築し、資産発行、二次市場、保管、コンプライアンス ツールを提供し、機関投資家向けの RWA ソリューションを準備しています。

トークン化された国債の成功は、国債そのものを破壊することではなく、コンプライアンスを遵守した低リスクの「トロイの木馬」としての役割にあり、機関投資家の資本と信頼をブロックチェーン上にもたらすことにあります。BUIDLとUSDYは、本質的に保守的な債務証券をプログラム可能なラッパーとして提供することで、従来の金融商品をポータブルかつ構成可能で、常にオンラインにすることを可能にします。これこそが、RWAの第一段階における真のPMF(製品市場適合性)です。人間ではなく機械にサービスを提供し、オンチェーン金融にリスクフリーの利回り曲線を提供し、より複雑なRWA金融工学への道を開きます。次の段階では、これに基づいてオンチェーン・マネー・マーケット・ファンド向けのキラーアプリケーションを構築できる者が、莫大な価値を獲得するでしょう。

(III)コモディティ:金のトークン化が成長を牽引

RWA 分野における商品とは、石油、金、銀、農産物などの従来の商品をブロックチェーンを通じてトークン化し、デジタル所有権を与えてチェーン上で取引できるようにすることです。

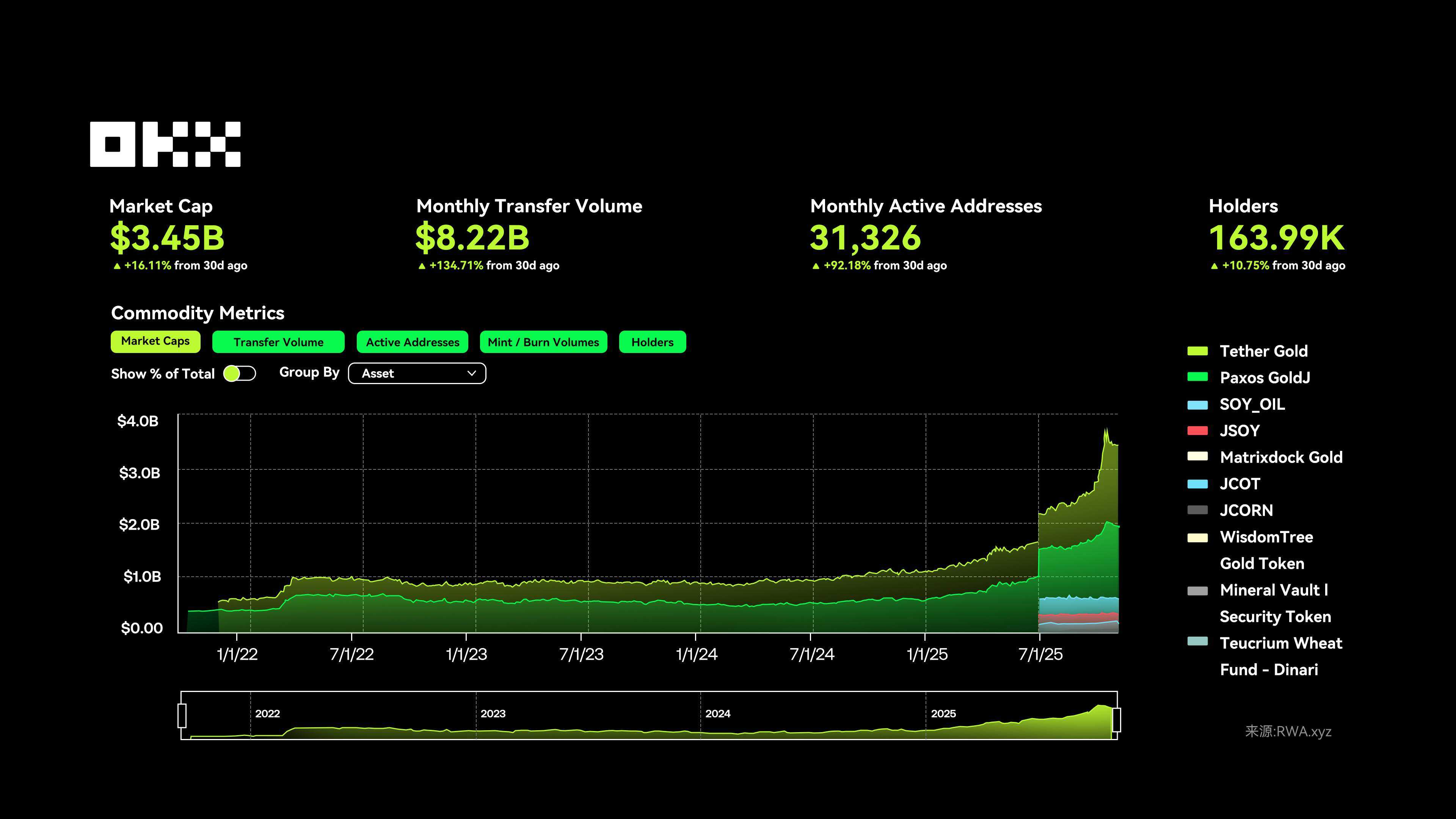

11月10日現在、RWA(不動産資産・サービス)分野のコモディティトークンは著しい成長を見せており、時価総額は10ドル未満から約35億ドルに増加し、月間取引量は82億2000万ドル、月間アクティブアドレス数は31,326、保有者数は16万4000人に達しています。特に金トークンは好調なパフォーマンスを示しており、石油や大豆などのコモディティトークンは最近価格上昇が加速しており、市場全体の活動と規模が急速に拡大しています。

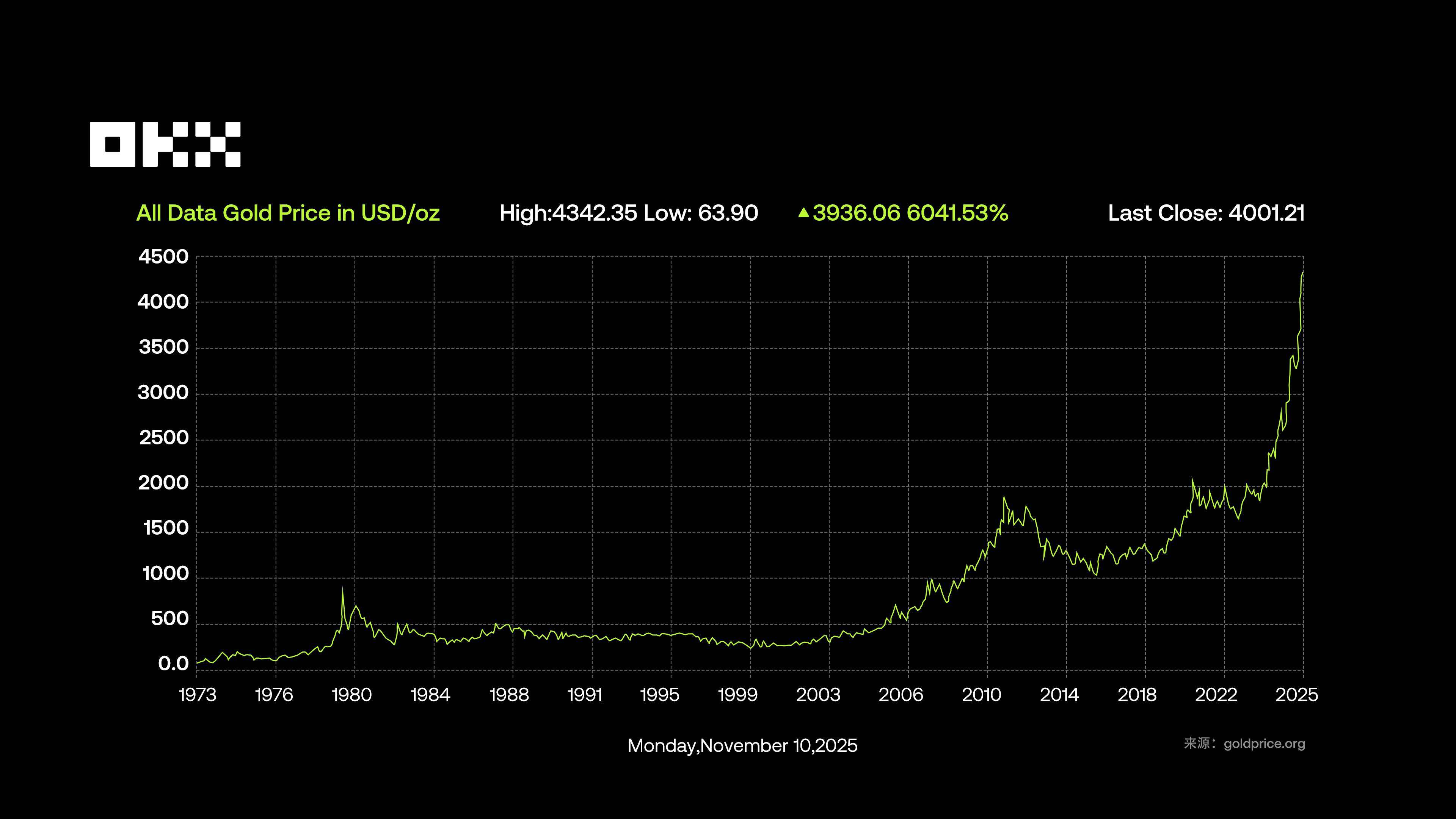

2025年11月10日現在、スポット金価格は1オンスあたり約4,075ドルまで上昇し、年初来累計55.3%の上昇を記録し、過去最高値に達しました。この価格上昇は、主に地政学的緊張、インフレ期待、そして中央銀行による継続的な金購入によって牽引されました。2025年の最初の3四半期で、世界の中央銀行は600トンを超える金の純購入を行いました。市場規模で見ると、世界の金の総在庫は約21万6,000~28万2,000トン(鉱物、中央銀行準備金、宝飾品を含む)で、現在の価格で総額約27兆ドルに相当します。世界の年間需要は4,500~5,000トンと推定され、2025年第2四半期には1,249トン(約1,320億ドル、前年比45%増)に達し、年間では5,000トンを超えると予測されています。

RWAコモディティセクターの資産構造は比較的集中化しており、伝統的な安全資産としての特質と成熟したオンチェーン発行メカニズムにより、金ベースのトークンがRWAコモディティへの投資においてユーザーにとって好ましい選択肢となっています。この成長は、オンチェーンコモディティ資産に対する市場需要の高まりと、RWA分野における「デジタルネイティブ」な物理資産としての金の先駆的な躍進の両方を反映しています。Tether GoldやPaxos Goldといった金ベースのトークンは、RWAコモディティセクターの中核資産であり、その時価総額は他のコモディティ(石油や農産物トークンなど)をはるかに上回っています。特に2025年7月以降、金ベースのRWAトークンの時価総額は爆発的な成長を遂げ、セクター全体の拡大を牽引する原動力となっています。

トークン化された金市場は現在、Tether Gold(XAUt)やPaxos Gold(PAXG)といった商品によって支配されています。どちらも現物金と1:1でペッグされていますが、戦略的焦点とユーザーサービスは大きく異なります。前者は便利な取引と利益機会を求めるユーザーに適していますが、後者は安全性を重視し、長期的な資産配分を好む保有者に適しています。

Tether Gold(XAUt)は、Tether社が発行する最大のトークン化された金貨で、各トークンは専門の金庫に保管されている1オンスの物理的な金を表しています。2025年11月時点での時価総額は約21億ドルで、市場の56.8%を占め、文句なしのリーダーとなっています。XAUtはOKXなどの取引所で取引でき、少額の保有をサポートし、ユーザーは0.1%~0.5%の手数料を支払うことで物理的な金と交換できます。一部のDeFiプロトコルは、ステーキングや利回り獲得もサポートしています。技術的には、Ethereum、Solana、Algorandなどのマルチチェーンネットワーク上で動作します。Tether社が発表したデータによると、同社の金準備高は7.7トンを超えています。しかし、集中管理型保管とTether社の過去の透明性に関する論争のため、ユーザーは保管と監査のリスクを依然として認識しておく必要があります。

Paxos Gold(PAXG)はコンプライアンスを重視し、機関投資家や安定した投資家をターゲットとしています。ニューヨーク州金融サービス局の規制下にあるPaxos Trust Companyが発行するこのトークンは、1オンスの金(ロンドン金庫に保管)に相当します。コンプライアンスとトレーサビリティが強みで、ユーザーは対応する金塊のシリアル番号と保管情報をオンチェーンで確認できます。2025年11月時点での時価総額は約11億2000万ドルで、市場の30.3%を占め、4万1000以上の保有アドレスを有しています。PAXGは0.01オンスから購入可能で、OKXまたはPaxosのウェブサイトで取引できます。償還オプションには、金塊、未割り当て金、または法定通貨が含まれます。決済は最短で即日完了し、総コストは19~40bps、保管手数料は無料、KPMG監査済み、月次準備金レポートも提供しているため、業界で最も透明性の高い企業の一つとなっています。

(iv)上場株式:テクノロジー株やETFのトークン化が主流。

RWA(リテール資産運用)分野において、株式とは、ブロックチェーン技術を用いて従来の上場企業の株式をトークン化した暗号資産を指します。各トークンは企業の株式の所有権の一部を表し、保有者は配当や議決権などの特典を受けることができます。トークン化により、株式はブロックチェーン上で24時間365日取引可能となり、コンプライアンスと透明性を維持しながら、高い流動性とクロスボーダー決済を実現します。

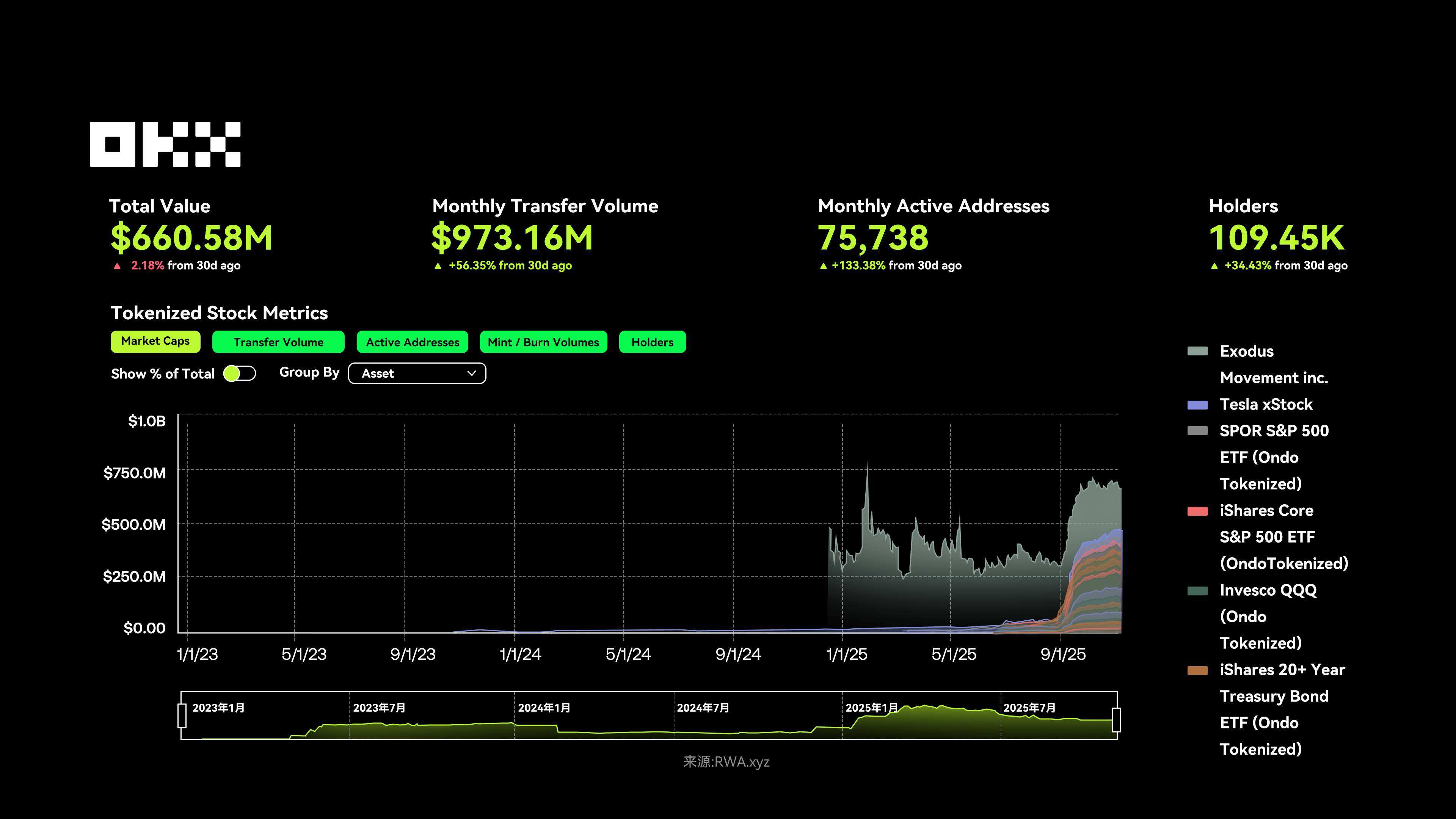

2025年11月10日現在、上場株式のロック総額は約6億6,100万米ドル、月間取引高は9億7,300万米ドル(前月比56.35%増)、アクティブアドレス数は75,738(前月比133.38%増)、保有者数は10万9,000人を超え(前月比34.43%増)、ユーザー参加と取引活動は回復を続けており、市場は新たな成長サイクルに入りつつあります。

トークン化された株式は、構造的、流動性、そして規制上の問題という3つの課題に直面しています。主流のモデルはSPV(特別目的会社)に依存しており、これはユーザーの完全な株主権を否定していると批判されていますが、支持者はゼロから1への必要なステップだと主張しています。最も重大な弱点は流動性です。マーケットメーカーは週末にポジションをネイキッド化することに消極的であるため、スプレッドが拡大し、市場の厚みが薄れています。マスク氏の早朝のツイートのようなブラックスワンイベントは、オンチェーン価格を瞬時に暴落させる可能性がありますが、スポット価格は月曜日に回復し、個人投資家は永続的に搾取されることになります。これらの価格でのDeFiレンディングの清算は、清算の連鎖反応を引き起こす可能性もあります。真のチャンスは、次のロビンフッドになることではなく、そのためのインフラを提供する「水売り」にあるのかもしれません。

資産構造の観点から見ると、トークン化された株式の中核は現在、テクノロジー株とETF商品にあり、市場は少数の有力プロジェクトに集中しています。例えば、Exodus Movement Inc.(EXOD)は、総額1億9,400万ドルでトップの座を占めています。2025年10月20日、ExodusはSuperstateの発行プラットフォームを通じて、普通株トークンをSolana(以前は主にAlgorandチェーン上で運用されていました)に拡大すると発表しました。これは「ネイティブ・オンチェーン株式」の代表的な事例となり、コンプライアンスに準拠した株式トークン化が概念から現実へと移行していることを示しています。

テクノロジー大手の人気はブロックチェーンにも及んでいます。Backed FinanceがSolanaで発行したTesla xStock(TSLAx)は、総額約2,944万ドル、保有者数は17,000人を超えており、暗号資産市場におけるテクノロジー株の人気が依然として高いことを示しています。さらに、Ondo Financeが発行した2つのトークン化ETF、SPDR S&P 500 ETF(SPYon)とiShares Core S&P 500 ETF(IVVon)の合計時価総額は4,500万ドルを超え、幅広い市場へのエクスポージャーを提供する上でのETFのトークン化の戦略的重要性をさらに強化しています。

発行の観点から見ると、このセクターの成長は少数のプラットフォームによってほぼ独占されています。これらのプラットフォームは一般的に1:1の物理資産を裏付けとし、オンチェーン・インフラストラクチャを通じて資産マッピングと利益分配を実現しています。Ondo Finance($ONDO)は、約47.8%(3億1,600万ドル)の市場シェアでトップの座を占めており、ETFのトークン化(SPYon、IVVon、QQQonなど)に注力しています。同社は、自社開発のOndo ChainとNexusフレームワークに基づいて事業を展開しており、現在、トークン化ETFの中核を担っています。

Securitizeは現在、EXODという1つの資産のみを発行していますが、総額1億9,400万ドルで市場シェアの約30%を占めています。SEC規制のコンプライアンスプラットフォームとして、Securitizeは機関投資家レベルの株式トークン化に注力しており、2025年までに100億ドル以上の資産を処理しています。さらに、Backed Finance(BackedFi)は市場シェアの約18.6%(1億2,300万ドル)を占め、テクノロジー株のトークン化(TSLAx、NVDAxなど)に注力し、Chainlinkオラクルを通じて正確な価格同期を確保し、Solanaマルチチェーンエコシステムを積極的に開発しています。伝統的な金融大手を代表するWisdomTreeは、WisdomTree 500 Digital Fund(SPXUX)で約3.4%の市場シェアを占め、ETFデジタルファンドの発行に注力し、従来型金融(TradFi)の経験を活用してコンプライアンスの実装を加速しています。

全体として、上位4つのプラットフォームは市場シェアの90%以上を占めています。RobinhoodやKrakenといった大手取引所が2025年半ばまでにトークン化された株式取引を段階的に開始し、クロスチェーン決済や規制上の相互承認メカニズムの成熟も相まって、トークン化された株式はニッチな実験段階から主流の資産クラスへと徐々に移行しつつあります。

しかし、集中管理と断片化された規制は、この分野では引き続き注意を払う必要がある潜在的なリスクとして残っています。

トークン化された上場株式は利便性を提供しますが、従来の証券会社が提供するサービスで既に十分なため、根本的な問題点は解決されません。次の成長の波は、根本的な矛盾、つまり従来非効率だった資産に効率性プレミアムを提供することから生まれる可能性が高いでしょう。

成長の主戦場は、透明性と効率性に優れた公開市場(上場株式、国債)から民間市場(プライベートレンディング、プライベートエクイティ)へと移行するでしょう。これらの市場における真の課題は、投資撤退の難しさ、不透明な評価、そして決済の遅延にあります。例えば、プライベートエクイティファンドのユニット売却には数ヶ月かかることもあり、メールや手作業によるマッチングに頼ることもあります。オンチェーン決済と所有権の分散化を通じたトークン化は、こうした数ヶ月を数分に短縮し、非標準資産の流動性を高めます。真のPMF(製品市場適合性)は、プライベートレンディングやIPO前の株式(SpaceXなど)のトークン化にかかっており、投資のハードルを下げるだけでなく、資本のロックアップや価格発見といった業界レベルの課題も解決します。

(v)不動産:所有権の分散化により投資のハードルが下がる

RWAの不動産セクターは、ブロックチェーンを介して従来の不動産資産をトークン化し、所有権または収益分配をオンチェーンで取引・管理することを指します。市場の成長は主に所有権の分散化によって推進されており、世界中のユーザーが最低投資額50ドル(Lofty AIなど)で高額物件に投資し、賃貸収入と即時決済の効率性を享受できます。

トークン化の大部分は民間融資と米国債によるものですが、不動産トークン化は依然として急速な成長段階にあり、長期的な大きな可能性を秘めています。しかし、不動産トークン化の構造的な課題は、単に「オンチェーン化」しただけでは自動的に解消されるものではありません。価格設定には透明性のあるベンチマークが欠如し、所有権の移転は複雑で、キャッシュフローコストは依然として高いままです。不動産トークンやNFTであっても、所有権は依然としてオフチェーン契約と登録システムに依存しています。そのため、RWAは不動産がまだ試験段階にある一方で、国債などの標準化された資産に主に焦点を当てています。

不動産業界のプレーヤーは、主に株式のトークン化と取引決済プラットフォームを通じて、コンプライアンスと流動性という2つの大きな問題点を解決することに重点を置いています。

RealTは、分割住宅所有モデルのパイオニアであり、2025年11月時点で5億ドルを超える資産を運用しています。同社のコアモデルはエクイティトークンに基づいており、各トークンは対象となる米国住宅物件におけるLLCの株式保有額に相当します。トークン保有者は、賃貸収入と潜在的な資産価値上昇の恩恵を受けることができます。参入障壁は低く、通常は数百ドルで購入でき、収益は対応するウォレットに自動的に分配されるため、個人投資家が米国不動産市場に直接参加するのに便利です。

Propyは不動産取引プロセスに特化しており、既に10億ドル以上の取引を処理しています。そのモデルはNFT担保証書に基づいており、NFTを不動産証書にマッピングすることで売買と所有権移転を自動化します。ユーザーはアプリ内でトークン化された不動産の売買、支払い、コンプライアンス検証を完了できるため、取引効率が大幅に向上し、従来の取引に内在する複雑な法的手続きやエスクロー手続きを解決できます。

Loftyは、TVL成長率200%を誇る急成長中の新興企業です。AIを活用した分割賃貸システムで、賃貸不動産資産をトークン化します。投資額は非常に低く、トークン購入は50ドルから可能です。すべての投資管理(賃貸収入や出口戦略など)はアプリを通じてリアルタイムで行われるため、個人投資家が不動産市場に参加しやすくなります。

(vi) ステーブルコイン:市場を席巻

ステーブルコインの導入により、RWA市場を資産クラスの時価総額の観点から再評価すると、ステーブルコインは他のすべてのRWAカテゴリーの時価総額の合計の10倍以上を占め、間違いなくトップにランクインしていることが明らかになりました。これは、ステーブルコインがオンチェーンRWAエコシステム全体の流動性基盤と基盤を形成していることを示しています。RWAセクターの将来の成長ポテンシャルとイノベーションストーリーは、このインフラツールを活用して、数兆ドル相当の非貨幣性の実体資産(債券、クレジット、株式など)をブロックチェーン上に取り込む方法に大きくかかっています。

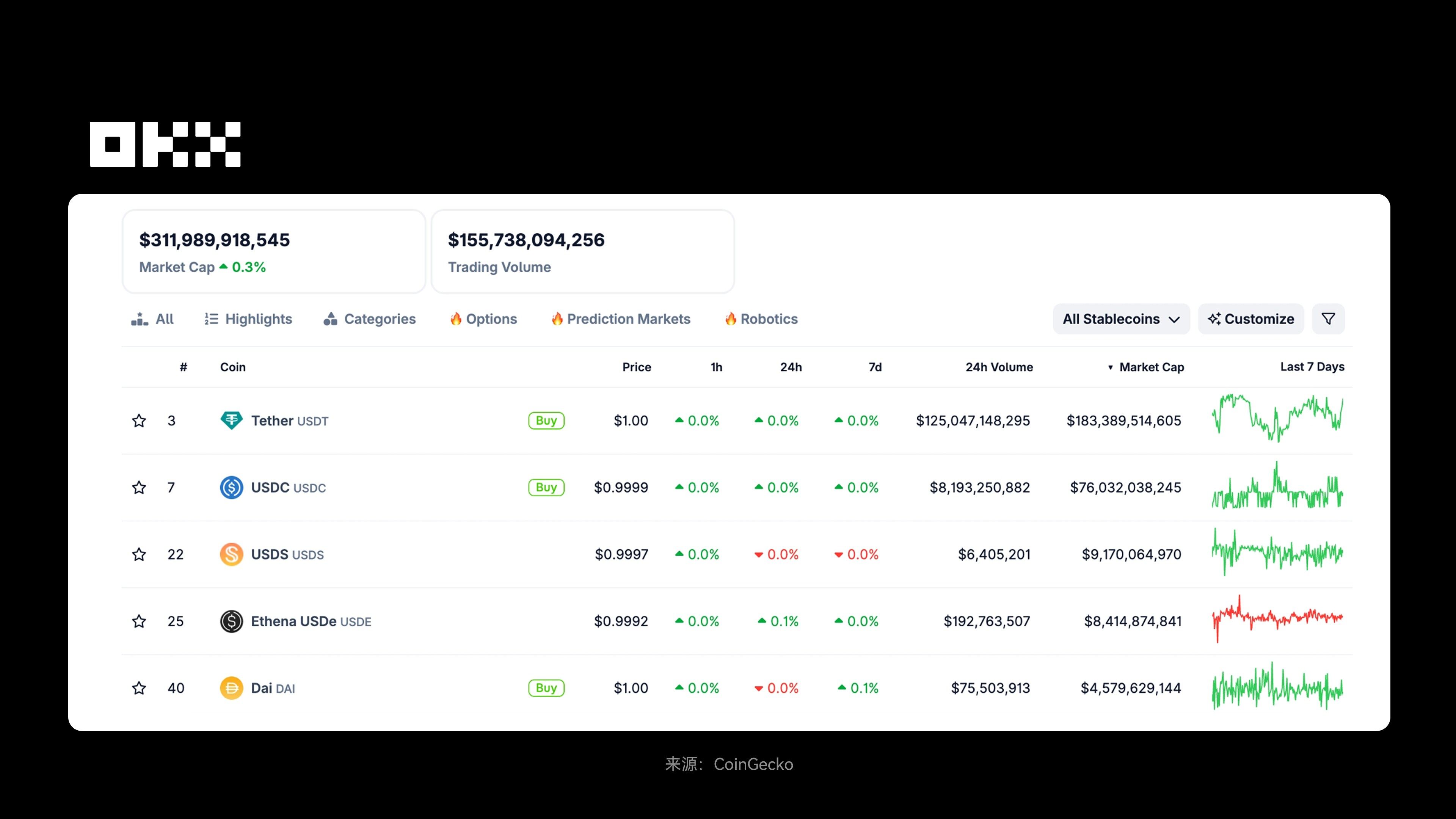

ステーブルコインとは、法定通貨、コモディティ、その他の金融資産に価値が固定された暗号通貨であり、オンチェーン上の価格安定を維持することを目的としています。CoinGeckoのデータによると、11月11日時点でのステーブルコインの時価総額は3,119億9,000万ドルでした。発行ネットワーク別では、イーサリアムが時価総額でトップに立ち、次いでTRONが続いています。SolanaやArbitrumなどのネットワークも一定の割合を占めており、複数のブロックチェーンエコシステムにおけるステーブルコインの多様な分布を反映しています。

ステーブルコイン市場は高度に集中化しており、USDTとUSDCが時価総額の80%以上を占めています。これらのステーブルコインは、主に法定通貨、現金、米国財務省準備金に裏付けられており、高度な中央集権化を示しており、主にクロスボーダー決済、取引決済、企業の給与計算といった伝統的な用途で使用されています。一方、DAI、USDe、sDAIといった小規模なステーブルコインは、利回りベースまたは過剰担保モデルを採用し、部分的に分散化されており、オンチェーン監視とスマートコントラクトに依存し、DeFi、オンチェーンレンディング、資産トークン化といった用途に利用されています。これらのステーブルコインは、より高いリスクとボラティリティを伴います。全体として、中央集権型の法定通貨に裏付けられたステーブルコインはリスクが低く透明性が高いのに対し、革新的なステーブルコインはオンチェーンの金融機能と自動リターンを重視しています。

ステーブルコインの中央集権化は、法定通貨の裏付けが本質的に必要であることに起因しています。発行と管理は規制対象の金融機関に依存せざるを得ないからです。分散化は技術的には実現可能ですが、設計が難しくコストもかかるため、ほとんどの取引はレベル2レイヤーで行われます。ユーザーは、コアとなる決済レイヤーでの分散化にはプレミアムを支払う意思がありますが、コスト削減と処理速度向上のため、上位レイヤーでは中央集権型システムを好む傾向があります。

発行者は、自らが管理するネットワーク(CircleのArc、TetherのStable、Plasmaなど)上での取引を維持したいというインセンティブを持つ一方、暗号通貨およびフィンテック企業は、自らが管理するネットワーク(BaseやRobinhood Chainなど)上で取引が行われることを望んでいます。この競争が、ステーブルコイン・エコシステムの将来像を決定づけるでしょう。

以下の表は、世界の主要なステーブルコインの概要を示しています(2025年11月11日現在)。

RWAにおいて最も成熟し、戦略的に中核となる流動性インフラとして、ステーブルコインは複数の目的を果たします。まず、主要な中央集権型ステーブルコイン(USDTやUSDCなど)は、米国債などの流動性の高いRWA資産を割り当てることで、オフチェーン資産の安定した価値と低リスクのリターンをブロックチェーン上に導入し、1:1の法定通貨ペッグによる信頼基盤を再構築します。次に、利回りを生み出すステーブルコイン(USDeやUSDMなど)は、デリバティブやトークン化された国債を活用して、オフチェーン資産のリターンをネイティブのオンチェーンリターンに変換することで、ステーブルコインが決済ツールとして機能するだけでなく、低ボラティリティの投資リターンも提供できるようにします。最後に、統一された価格設定、清算、決済ツールとして、ステーブルコインはさまざまなRWAプロジェクトにおけるシナリオ間の相互運用性を可能にし、資産の流動性と資本効率を向上させ、オンチェーンRWAエコシステムの中核的な価値の架け橋となります。

注目すべきは、ステーブルコインとトークン化された国債が互いに補完し合っていることです。前者は決済に利用されるオンチェーン上の現金であり、後者はリターンや担保として利用されるオンチェーン上の貯蓄であり、これらがオンチェーン金融における二層構造の通貨構造を構築しています。

III. なぜRWAは2025年に重要な話題となるのでしょうか?

2025年には、RWA(リスク・アロケーション・アロケーション)をめぐる議論は最高潮に達するでしょうが、最終的には暗号資産企業が市場を独占するわけではないかもしれません。Robinhoodのようなプラットフォームは、株式、暗号資産、そして将来のプライベートレンディングといった統合された窓口を通じてトラフィックを集約し、流通手数料を得るでしょう。一方、数兆ドル規模の資産を運用する伝統的な金融大手(ブラックロックやフィデリティなど)は、バリューチェーンの頂点を掌握するでしょう。彼らは独自のL2ブロックチェーンまたはプライベートブロックチェーンを立ち上げ、資産、トークン化されたサービス、取引、決済のクローズドループを構築できるでしょう。

RWAの長期的なストーリーは、暗号資産が伝統的な金融を破壊することではなく、伝統的な金融をブロックチェーン上に取り込むことです。暗号資産企業はインフラプロバイダーとしての役割に後退する可能性がありますが、その機会は、従来の大手企業が効率的にカバーできないロングテール資産を提供すること、あるいはクロスチェーン決済、プライバシーコンピューティング、ダイナミックリスクプライシングといった主要分野においてかけがえのない競争優位性を確立することにあります。RWAの中核的な価値は、非流動資産の流動性を活性化し、世界中の約17億人の銀行口座を持たない人々に投資機会を提供し、真の金融包摂を実現することにあります。

有望な見通しにもかかわらず、RWAは多くの課題に直面しています。規制の断片化により、クロスボーダー発行コストとコンプライアンスへのプレッシャーが増大し、SEC(証券取引委員会)は一部のRWAを証券として分類する可能性があります。また、法的な複雑さ、オラクルの脆弱性、集中管理によってカウンターパーティリスクが生じ、市場のボラティリティとプライバシーコンプライアンスの問題が普及を遅らせています。信用拡大サイクルにおいては、引受基準が緩和され、担保の質が徐々に低下し、次の景気後退の種を蒔く可能性があります。DeFiプロトコルは、RWAを担保として導入する際に、その裏付け資産の信用リスクを十分に理解する必要があります。

したがって、戦略的には、CeFiとDeFiを統合したハイブリッドモデルが勢いを維持するために必要です。理想的には、ユーザーは分散化されたポートフォリオを選択し、監査済みのプラットフォームを通じて運用する必要があります。発行者はERC-3643コンプライアンス基準を最初から組み込む必要があります。そして、規制当局は分断を回避するために統一されたフレームワークを必要とします。総じて、RWAはバブルではなく、暗号資産金融の重要な基盤であり、2030年までに世界の金融資産の約30%を支えると予想されています。

免責事項:

この記事は情報提供のみを目的としています。記載されている見解は著者の見解のみであり、OKXの立場を代表するものではありません。この記事は、(i)投資に関する助言または推奨、(ii)デジタル資産の売買または保有の申し出または勧誘、(iii)財務、会計、法律、税務に関する助言を提供することを意図したものではありません。当社は、かかる情報の正確性、完全性、有用性を保証するものではありません。デジタル資産(ステーブルコインおよびNFTを含む)の保有には高いリスクが伴い、大幅な変動が生じる可能性があります。ご自身の財務状況に基づき、デジタル資産の取引または保有がご自身に適しているかどうかを慎重にご検討ください。具体的な状況については、法律、税務、投資の専門家にご相談ください。適用される現地の法律および規制を理解し、遵守する責任は、お客様ご自身にあります。