DeFi の新たなフロンティア: オンチェーン ダーク プールの台頭、プライバシー、効率性、分散化の統合

オリジナル編集: Deep Chao TechFlow

重要なポイントのまとめ

従来の金融市場では、機関投資家による大規模な取引が市場価格に大きな影響を与える可能性があり、他の市場参加者が損失を被る可能性があります。これらの影響を軽減するために、取引が実行されるまで取引の詳細が機密に保たれる代替取引システムとしてダーク プールが導入されました。

ダークプールは誕生以来成長を続けていますが、情報漏洩や運営者による悪用により信頼が損なわれています。この目的を達成するために、いくつかの国の規制当局は、これらのプラットフォームの監視を強化するための措置を講じています。これを考慮すると、ブロックチェーンベースのダークプールが潜在的な解決策として浮上しました。

オンチェーンのダーク プールは、中央集権的な仲介業者の必要性を排除しながら、トレーダーにプライバシー保護を提供します。これにより、従来の金融システムが直面するいくつかの問題が解決されます。さらに、プライベートトランザクションの需要の高まりにより、近い将来、オンチェーンダークプール市場の発展が促進されると予想されます。

Shenchao 注: 従来の金融市場におけるダークプールは、機関投資家が取引情報を開示することなく多額の証券取引を行うことを可能にする私設取引プラットフォームです。ダークプールで行われる取引は公開市場にリアルタイムで公開されず、取引情報は遅れて公開されたり、部分的な情報しか公開されないことがよくあります。

1. はじめに

従来の金融市場のボラティリティは、主に技術の進歩とさまざまな市場要因によって上昇し続けています。機関投資家による大規模取引、特にブロック取引と高頻度取引(HFT)技術の進化が、このボラティリティの主な原因となっています。

この市場のボラティリティの高まりは、平均的な投資家に重大なリスクをもたらします。その結果、機関投資家は市場の混乱を最小限に抑えながら大規模な取引を実行できる代替手段を模索しています。注目を集めているソリューションはダーク プールです。ダーク プールは、プライベート取引を行うために設計された代替取引システムです。

ダークプールと従来の取引所の間には、いくつかの重要な違いがあります。まず、注文価格や数量などの取引詳細は、取引が実行されるまで開示されません。次に、ダーク プールは主に大規模な注文をサポートしており、一部のプラットフォームでは小規模なトランザクションを除外するために最小注文サイズを設定しています。最後に、大口注文の集中マッチングや市場スプレッドの中間点での取引執行など、独自の執行方法を使用しています。このような特性により、機関投資家は競合他社に戦略情報を漏らすことなく、有利な価格で大規模な取引を実行することができ、市場価格への影響を軽減することができます。

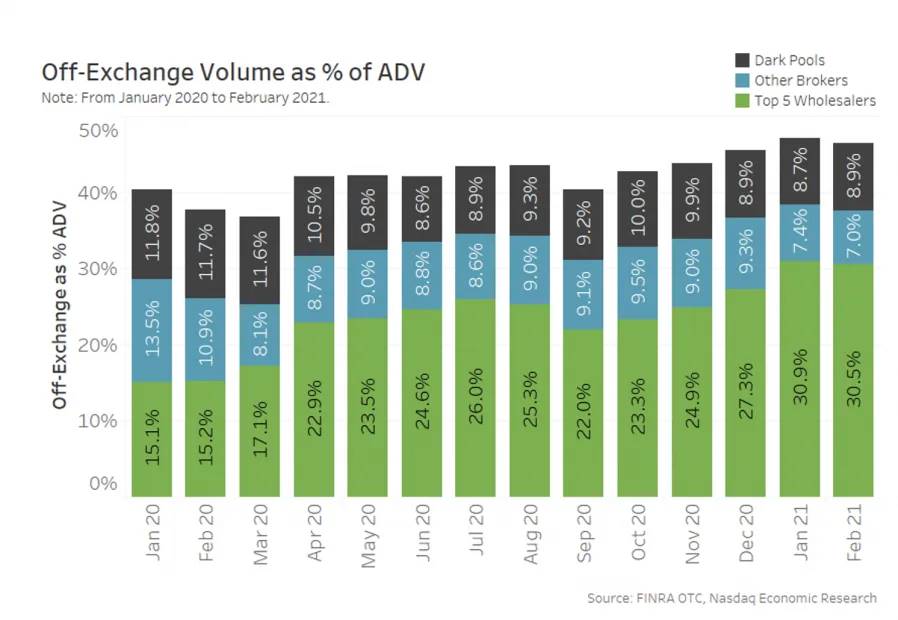

出典:ナスダック

ダークプールは主に米国と欧州で開発されています。米国ではかつてダークプールが総取引量の約15%を占め、ピーク時には1日の平均取引量の40%に達した。現在、50 を超えるダーク プールが証券取引委員会 (SEC) に登録されており、その数は増え続けています。ヨーロッパでは、2007 年の金融商品市場指令 (MiFID) の導入により、ダーク プールの開発が加速しました。

この傾向はアジアでも拡大しています。香港とシンガポールは 2010 年からダーク プール システムを導入しており、日本と韓国はそれぞれの規制の枠組みの中でこれらのプラットフォームを導入しています。

日本のダークプール取引動向、出典: JPX

ダークプールはもともと機関投資家が大規模な取引を処理できるように設計されていましたが、最近のデータは小規模な取引への移行を示しています。 FINRA (金融業規制庁) によると、米国の上位 5 つのダークプールの平均取引規模はわずか 187 株です。この変化は 2 つの要因に集約されます。まず、一般投資家を対象としたプラットフォームの出現により、ダーク プール内での取引の種類が多様化しました。第二に、金融機関は市場への影響を軽減するために大規模な注文を小規模な取引に分割することをますます検討しており、その結果、これらのプラットフォーム内の取引パターンが変化しています。

2. 従来の金融市場におけるダークプールが直面する課題

ダーク プールには、取引が実行されるまで取引の詳細が開示されないため、市場への影響が軽減され、大規模な取引のコストが削減されるという明確な利点があります。しかし、ダークプールをめぐる批判は根強く、一部の国ではその採用を回避したり、使用を制限したりしている。これは主に次のような大きな懸念によるものです。

まず、ダーク プールは費用対効果の高い大規模トランザクションを可能にしますが、透明性が犠牲になります。公開市場では、ダークプール内で発生する取引に関する情報は、取引が完了するまで隠されます。この透明性の欠如により監視と規制がより困難になり、金融市場への潜在的な悪影響に関する懸念が高まっています。第二に、ダークプールに流動性が集中すると、公的取引所の流動性が低下します。これにより、一般投資家の取引コストが増加し、市場の効率が低下する可能性があります。

第三に、ダークプール取引は機密のままですが、プラットフォーム運営者は意図的に情報を漏洩することが知られています。文書化された事例はこれらの漏洩による有害な影響を示しており、ダークプールに対する疑惑が高まっています。

3. オンチェーンダークプールの必然的な増加

分散型金融(DeFi)システムが従来のダークプールが直面する問題の解決策を提供すると信じている人もいます。前述したように、ダーク プールの運用は主に、オペレータが顧客情報を悪用しないという前提に基づいています。これは、取引の機密性を確保するための重要な要素です。しかし、従来のダークプールの分野では、運営者が補償金を得るために情報を漏洩することは珍しくありません。

「BlackTiger」という名前のダーク プールと「Tiger」という名前の株式が関係するシナリオを考えてみましょう。機関 A が機関 B からタイガー株 500 万株を購入するつもりだとします。 BlackTiger の運営者は、補償と引き換えにこの情報を投資家 C に漏洩しました。ダークプール取引は実行に時間がかかる場合があるため、投資家 C はタイガーの価格が下がるのを待ってから大量の株を購入します。ダークプール取引の公開後、株価が上昇し、投資家 C が利益を得てその株式を売却できるようになり、情報の非対称性が利用されます。

このアプローチは、従来の金融における集中型ダーク プールの信頼を損ないます。この問題が解決しない理由の 1 つは、事業者がこの情報の非対称性を利用して多額の利益を得る可能性があり、これらの利益が罰金の可能性があるリスクを上回る場合が多いためです。一部の国では、より厳格な規制によってこれらの問題に対処しようとしていますが、ダークプール運営者に対する疑惑は依然として強いです。

4. オンチェーンダークプールの実装

出典: Delphi Digital

分散型金融(DeFi)の分野では、一部のプラットフォームにダークプール機能が部分的に実装されています。 Uniswap などの分散型取引所 (DEX) は、自動マーケット メーカー (AMM) を利用することで、トレーダーに一定レベルの匿名性を提供します。これにより、参加者の身元を明らかにすることなくトークン取引の照合が可能になります。 DEX はブロックチェーン ネットワークとスマート コントラクトを使用して動作するため、仲介業者や集中管理の必要がありません。これにより、オペレーターが顧客情報を悪用する可能性がある、従来のダーク プールによく存在する信頼性の問題が効果的に排除されます。

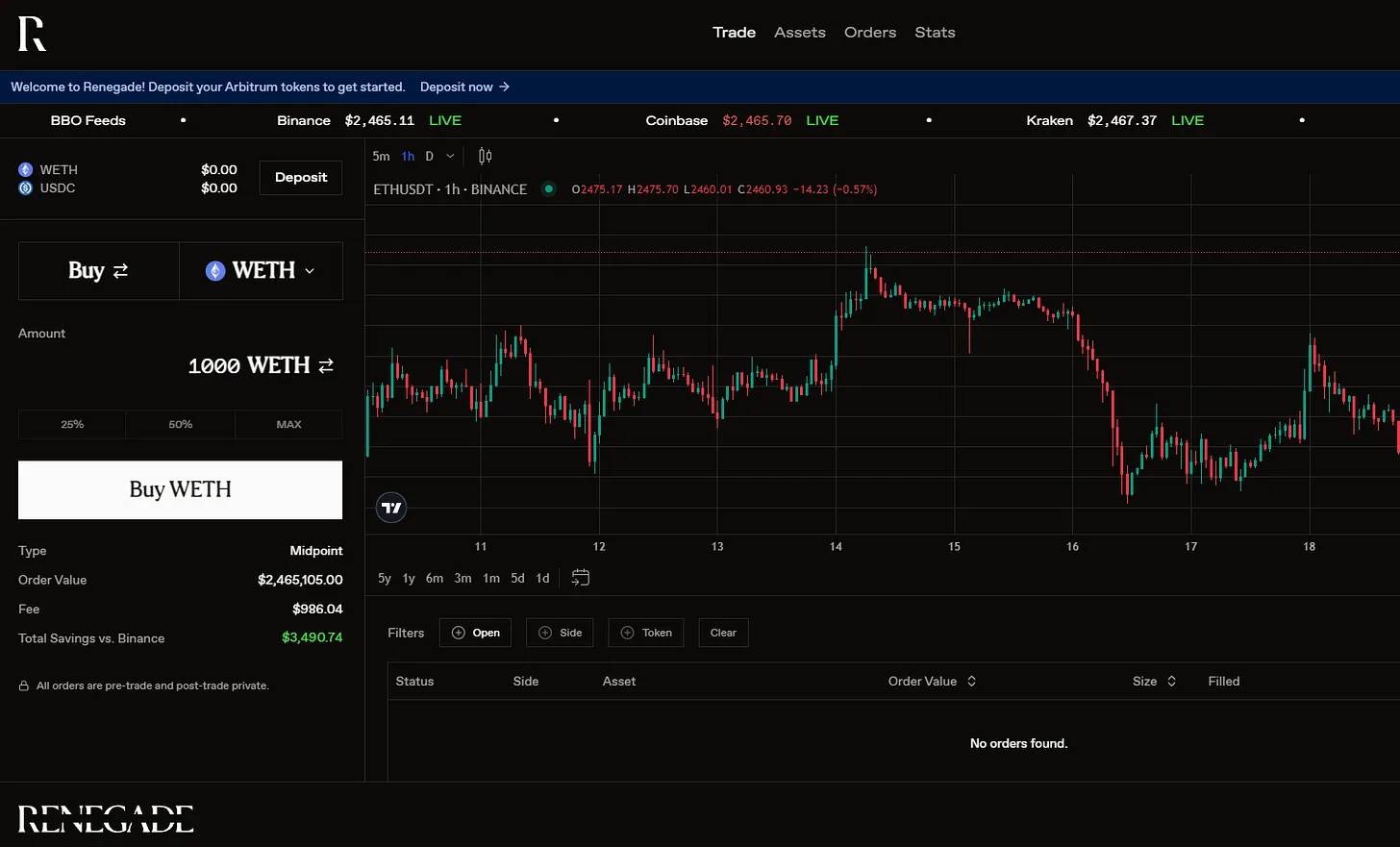

出典: レネゲイド

ただし、ブロックチェーン技術の本質的な透明性により、分散型取引所 (DEX) が従来のダーク プールの機密性を完全に再現することは困難です。特定の機関や大規模なトレーダーに関連付けられたウォレット アドレスは、多くの場合タグ付けされて追跡可能であり、ブロックチェーン上の誰もが取引の詳細を確認できます。ブロック エクスプローラーやトラッカーなどのサービスを使用すると、完了したトランザクションと保留中のトランザクションの両方に簡単にアクセスできます。トレーダーやプラットフォームはこの透明性を利用することがよくあります。これにより、市場の不安定性が増大するだけでなく、トランザクションのコピーや最大抽出可能価値 (MEV) 攻撃などの問題が発生し、環境が悪化する可能性があります。

これらの課題を解決するために、オンチェーン ダーク プールでは、ゼロ知識証明 (ZKP)、マルチパーティ コンピューテーション (MPC)、完全準同型暗号化 (FHE) などのテクノロジーを導入して、プライバシー取引メカニズムを実現しています。 ZKP は、参加者が実際の入力を明らかにすることなくトランザクションの正当性を証明できることを保証し、それによってトランザクションの機密性を維持します。たとえば、トレーダーは、残高全体を公開することなく、取引を完了するのに十分なトークン残高があることを証明できます。

出典: レネゲイド

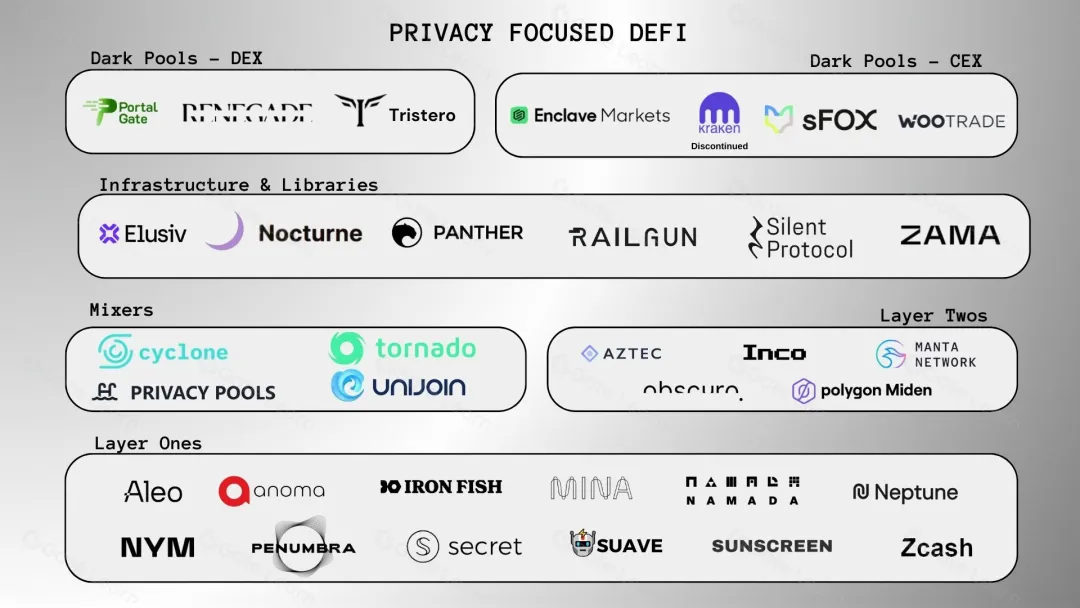

注目すべきオンチェーン ダーク プールの 1 つは Renegade です。これは、注文照合に Multi-Party Computation (MPC) を使用し、照合トランザクションを実行するために Zero-Knowledge Proofs (ZKP) を使用します。これにより、取引が完了するまで注文や残高に関する情報が開示されることはありません。トランザクションが完了した後でも、取引されたトークンのみが表示されます。スマート コントラクトは ZKP を検証するため、ブロックの作成者または発注者による悪意のある動作のリスクが軽減されます。 Panther などの他のプロトコルも、ZKP と暗号化を利用してプライベートなオンチェーン トランザクションを促進します。

出典: ETHオンライン2024

同時に、Uniswap や Curve などの自動マーケットメーカー (AMM) ベースの分散型取引所 (DEX) は、フロントローディング攻撃やバックローディング攻撃に対して脆弱です。これは、取引メンプールを監視している第三者によって取引がコピーまたは操作され、元のトレーダーにとって不利な価格結果が生じる場合です。

これに応えて、Fugazi のようなプロジェクトは、MEV 攻撃を防ぐためのバッチ トランザクション処理やノイズ命令などのメカニズムを導入して、ETH Online での認知度を高めました。 Fugazi はユーザー トランザクションをランダム ノイズ注文とバンドルし、完全準同型暗号化 (FHE) を実行します。これにより、第三者が特定のトランザクションの詳細を特定したり、トランザクション フロント攻撃を実行したりすることが防止されます。多くのオンチェーン ダーク プールはスリッページを減らすためにピアツーピア (P2P) システムを採用していますが、AMM と MEV 攻撃を軽減する手段を組み合わせるという Fugazi のアプローチは、参加者を保護する上で有望な進歩です。

5. オンチェーンダークプールのジレンマ: 透明性

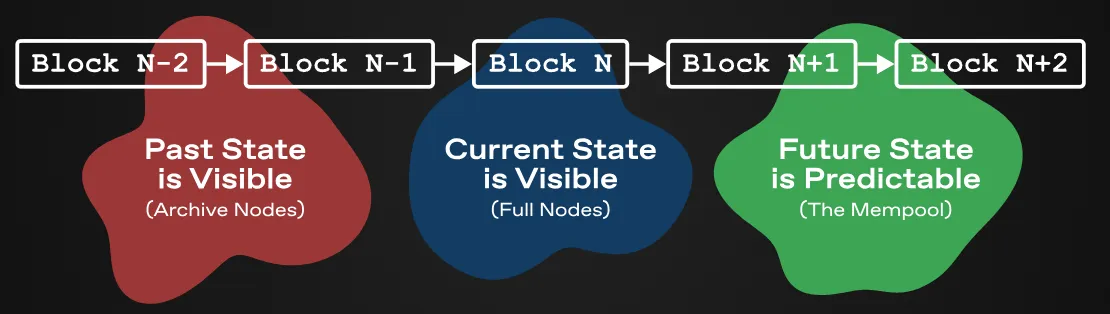

オンチェーン ダーク プールを取り巻く主な懸念の 1 つは、ブロックチェーン ネットワークの透明性に影響を与えるかどうかです。ブロックチェーン技術の誕生以来、ブロックチェーン技術は「ブロックチェーンのトリレンマ」(スケーラビリティ、分散化、セキュリティのバランス)などの一連の課題に直面してきました。同様に、オンチェーンのダーク プールによって引き起こされる透明性の問題も、解決するには広範な研究と実験が必要となるもう 1 つの課題です。

出典: ヴィタリック・ブテリンのブログ

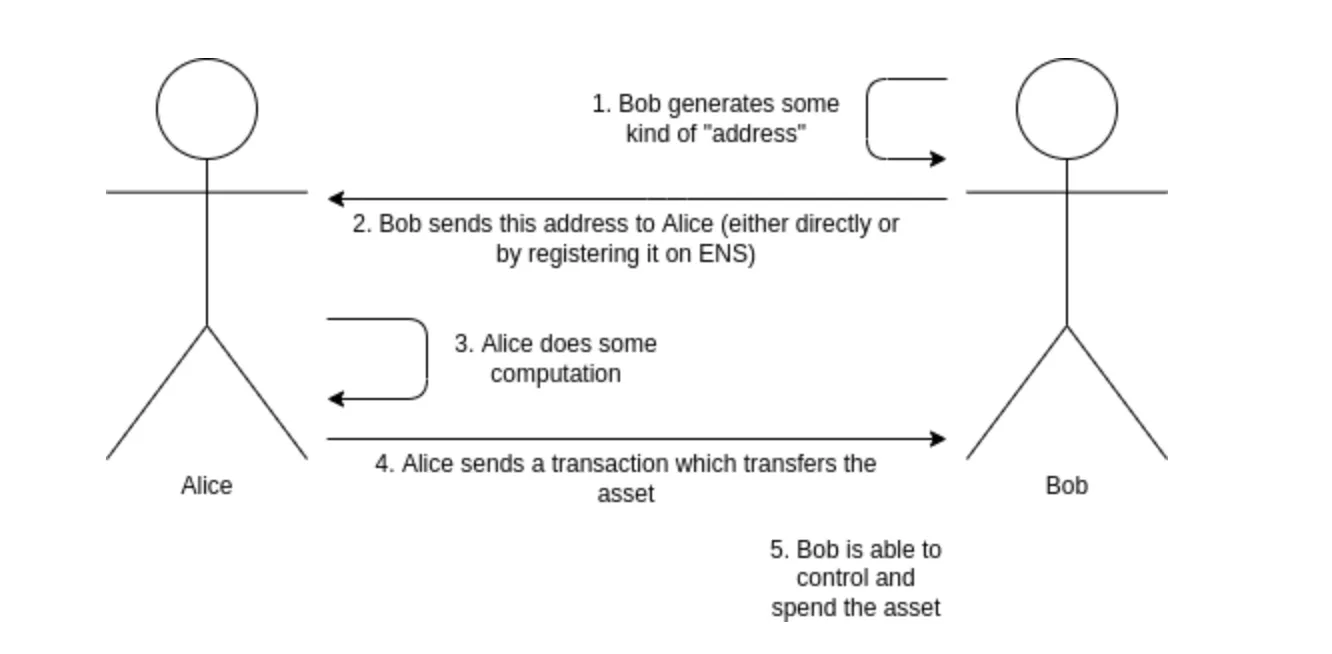

本質的に、ブロックチェーン システムにおける透明性とセキュリティの間には、一定のトレードオフが存在する可能性があります。オンチェーン ダーク プールは、セキュリティ リスクと市場への影響を最小限に抑えるために開発され、ブロックチェーン本来の透明性への対応です。イーサリアムの創設者ヴィタリック・ブテリンでさえ、ウォレットアドレスやイーサリアムネームサービス(ENS)レコードなどの公的に入手可能な情報から生じるプライバシーの懸念を軽減するために、ステルスアドレスの概念を提案しました。これは、透明性がブロックチェーンの大きな利点である一方、大量採用を達成するには、ユーザー エクスペリエンスを損なうことなく、透明性とユーザー プライバシーのバランスが必要になる可能性があることを示しています。

6. オンチェーンダークプールの展望

出典: ブロックネイティブ

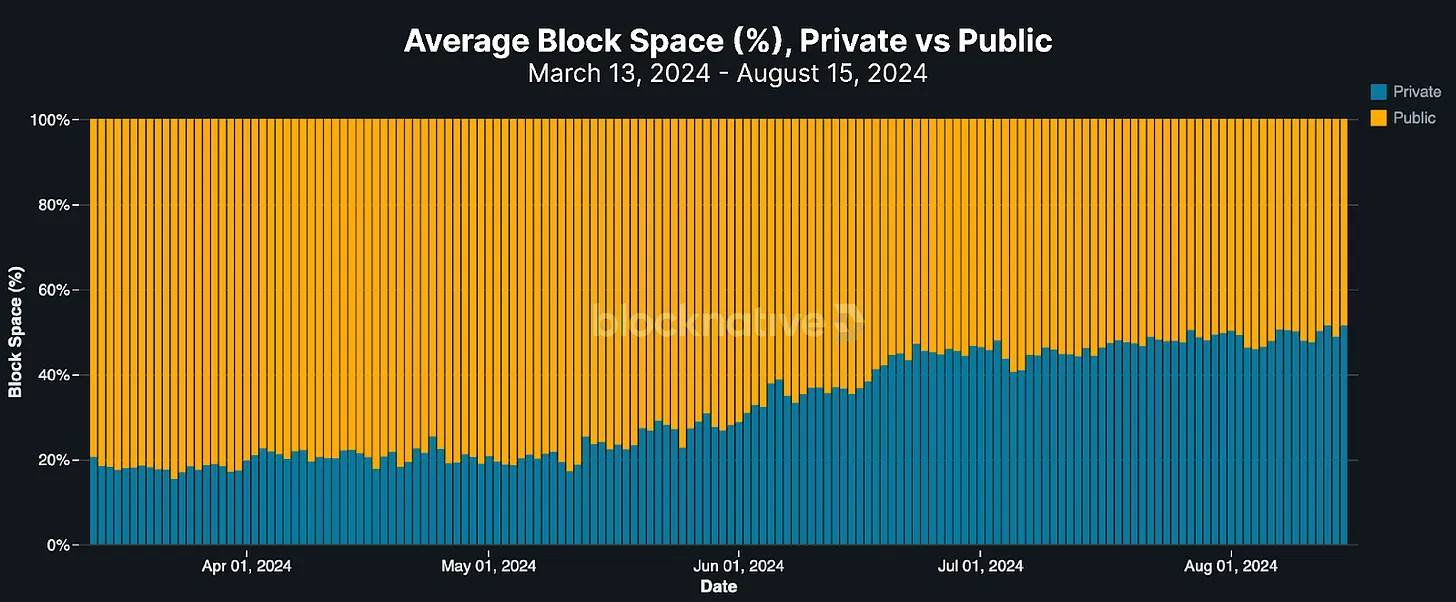

オンチェーン ダーク プールの成長の可能性は大幅に高まることが予想されます。これは、イーサリアムネットワーク内のプライベートトランザクションの急速な成長によって証明されています。 2022年のイーサリアム取引全体に占める個人取引はわずか4.5%だったが、最近ではガス料金総額の50%以上にまで急増している。これは、人々が取引結果に影響を与えるボットを避けようとしていることを示しています。

ユーザーはプライベート トランザクションにプライベート メモリプールを利用できますが、これはやはり、これらのメモリプールを制御する少数のオペレータ グループを信頼することに依存します。プライベート メンプールはパブリック メンプールよりも検閲に対する耐性が高くなりますが、ブロックプロデューサーが依然としてトランザクション情報を監視し、悪用する可能性があるという根本的な問題が残っています。これらの課題を考慮すると、透過的にアクセスしながらトランザクションを安全に隠すことができるオンチェーン ダーク プールの市場は、成長を続ける態勢が整っています。

7. オンチェーンのダークプールは金融市場に革命を起こすことができますか?

従来の金融市場のダークプールは、マネーロンダリング、ハッカー攻撃、情報漏洩などの事件により、信頼の深刻な危機に直面しています。その結果、かつてダークプール導入のリーダーであった米国や欧州などの地域は、透明性を高め、民間取引が行われるための明確な条件を設定するための規制を導入しました。対照的に、香港のような市場ではダークプールへのアクセスが制限され、参加が制限されており、一般投資家がダークプール取引に参加することは禁止されている。

こうした課題にもかかわらず、強力な検閲耐性とセキュリティを備えたオンチェーンのダーク プールは、金融業界にとって変革をもたらす可能性があります。ただし、オンチェーン ダーク プールを広く採用するには、2 つの重要な問題に対処する必要があります。まず、これらのプールを運用するプラットフォームとエンティティは、ブロックチェーン ネットワークとスマート コントラクトに依存しているため、その安定性と信頼性を確保するために徹底的に精査する必要があります。第二に、オンチェーン ダーク プールには現在、明確な規制枠組みがありません。機関投資家は慎重に参加し、そのような市場に参加する前に関連する規制要件をすべて必ず確認する必要があります。