Wash's Debut Eve: More Important Than Rate Cuts is How the Fed Reshapes Expectations?

- Core Thesis: The core of this week's FOMC meeting lies not in whether rates will be cut in June (highly likely to hold steady), but in how new Chair Kevin Wash redefines the Fed's reaction function. Key points include whether the dot plot shifts upward, how inflation is characterized, and the strategy for balance sheet reduction. This will determine the market's expected adjustment to the rate path in the second half of the year.

- Key Elements:

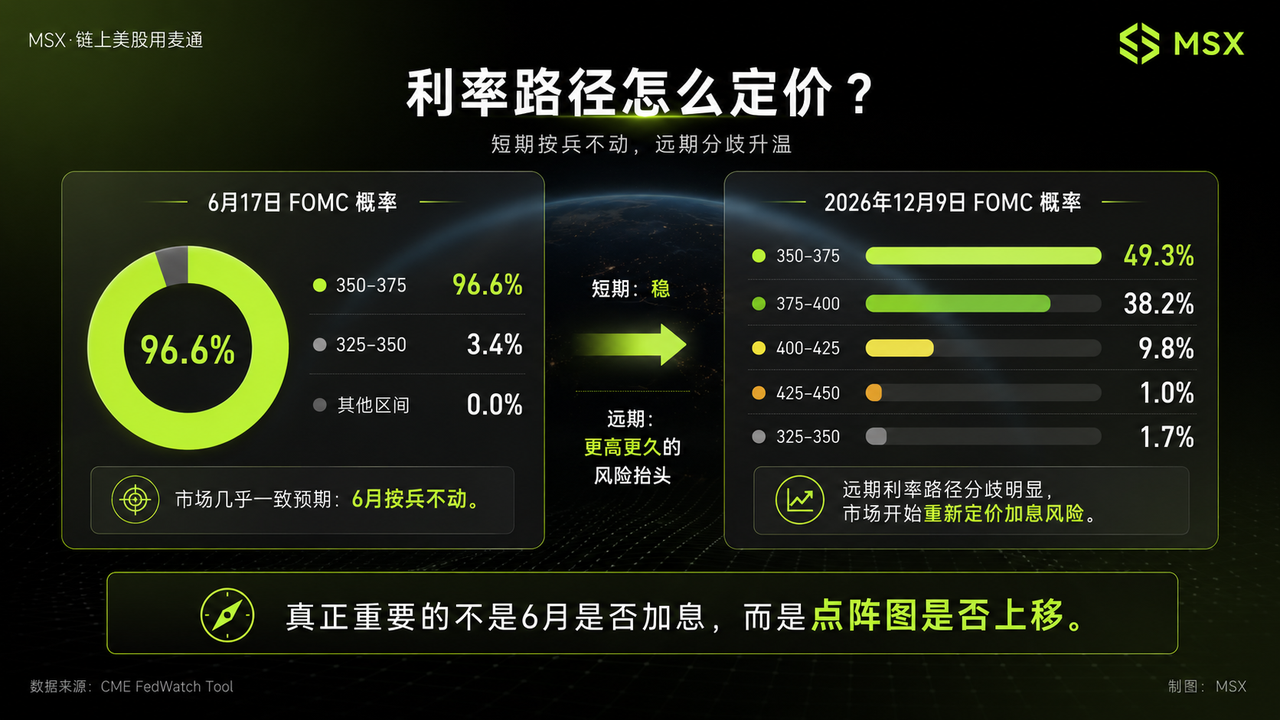

- Market pricing shows a 96.6% probability of rates staying at 3.50%-3.75% in June, with the focus shifting to whether the dot plot for the second half of the year will be revised upward, reflecting a path change that no longer assumes rate cuts.

- The May CPI rose 4.2% year-over-year (energy +23.5%), with core CPI at 2.9% still above the 2% target. Inflationary pressures are complex, and Wash needs to characterize whether this is a short-term shock or a risk of secondary inflation diffusion.

- Wash tends to reduce reliance on forward guidance and the dot plot, emphasizing a data-driven approach. This weakens the rate-cut expectation valuation anchor upon which high-valuation assets (such as AI and tech stocks) depend.

- Balance sheet reduction could be Wash's "middle path" tool, using normalization to signal a tightening bias without changing the policy rate, thereby prompting a re-evaluation of the liquidity discount for high-valuation assets.

- The worst-case risk is not that rates are not cut in June, but that the Fed's rate-cut narrative officially ends, forcing the market to reprice interest rate uncertainty.

原文作者:Jim,Frank,MSX 麥通

本週美股最重要的宏觀事件,毫無疑問是 6 月 FOMC。

但這一次,市場真正關心的已經不是一句簡單的「加不加息」或「降不降息」。

按照目前市場預期,聯準會(Fed)在本次會議上大概率會按兵不動,將聯邦基金利率繼續維持在 3.50%—3.75% 區間。換句話說,6 月不動利率這件事,本身並不意外,甚至已經被市場提前消化。

真正重要的是,這是凱文·沃什(Kevin Warsh)出任聯準會主席後,第一次完整主持議息會議。

更關鍵的是,這次會議還帶有經濟預測摘要,也就是市場會同時看到利率決議、政策聲明、點陣圖和經濟預測。對投資者來說,這不是一次普通的例會,而是沃什版本聯準會的第一次完整亮相。

所以,本週 FOMC 的核心問題不是沃什到底是鷹還是鴿,而是真正該看的又是什麼?

一、6 月大概率按兵不動,但市場交易的是「下一步」

先說結論,本週聯準會大概率按兵不動。

從利率期貨定價和主流機構預期來看,6 月會議維持利率不變幾乎沒有太大懸念,譬如市場普遍預估聯準會將把基準利率維持在 3.50%—3.75% 區間,CME FedWatch 上也顯示,6 月 17 日會議維持在此區間的機率高達 96.6%。

因此市場真正分歧比較大的地方,其實不在 6 月,而在今年下半年的幾個會議,這也是本次 FOMC 最容易被誤讀的地方。

如果只看 6 月利率決議,很容易得出一個簡單判斷:既然不加息,那是不是利好美股?

未必。

因為美股真正怕的,不是這一次沒有降息,而是市場原本交易的「降息路徑」被重新推翻。

過去一段時間,風險資產尤其是 AI、半導體、軟體、小型成長股,一直在享受兩層預期:一層是經濟沒有明顯衰退,另一層是聯準會未來仍有降息空間。只要這兩個預期同時成立,高估值資產就仍然有理由維持較高風險偏好。

但現在情況變得更複雜了。5 月美國 CPI 年比重新升至 4.2%,能源價格年比上漲 23.5%,汽油價格年比上漲 40.5%。這意味著中東局勢、油價波動和供應鏈擾動,已經開始進入通膨數據。與此同時,核心 CPI 月比上漲 0.2%、年比上漲 2.9%,雖然沒有完全失控,但依然高於聯準會 2% 的目標。

這組數據對聯準會很尷尬。

如果沃什繼續強調降息空間,市場會質疑聯準會是不是低估了通膨反彈;但如果他直接釋放加息訊號,高估值資產又可能立刻被壓估值。

所以,這次會議最可能出現的狀態,不是明確放鴿,也不是直接轉鷹,而是聯準會從「下一步更可能降息」轉向「保持選擇權」。

但關鍵也在於此,這句話聽起來溫和,但對市場定價並不溫和。

因為一旦降息不再是默認路徑,美股的估值錨就要重新算一遍。尤其是那些漲幅已經很大、估值已經透支較多的成長股,本質上最怕的不是利率今天變沒變,而是市場突然發現:原來下半年不是等降息,而是要重新評估加息風險。

所以,本週真正要看的,不是 6 月利率有沒有變化,而是聯準會官員對未來 12 個月利率路徑的判斷有沒有上移。

點陣圖,才是這次會議的第一張底牌。

二、沃什很難直接放鴿,關鍵看他如何解釋通膨

沃什現在的位置很微妙。

一方面,他過去與川普政府的政策取向更接近,市場一度認為他可能會比鮑威爾(Jerome Powell)更願意支持低利率;但另一方面,他又必須在首次亮相中建立自己的政策可信度,尤其是在通膨重新抬頭的背景下。

這就決定了,他很難一上來就大放鴿。

而本輪通膨的複雜之處也在於,它既有能源衝擊的短期擾動,也有向其他價格擴散的潛在風險。

如果只看核心 CPI,市場還可以說底層通膨並沒有失控;但如果看整體 CPI 和能源價格,聯準會又很難完全無視通膨壓力。更麻煩的是,聯準會褐皮書也顯示,近期多個地區都提到成本和售價壓力上升,能源相關成本正在向運輸、包裝、食品、肥料等環節外溢,非勞動力投入成本上升速度也快於銷售價格。

這意味著,沃什不能只盯著一個月核心 CPI 月比 0.2%。他需要回答的真正問題是現在的通膨,到底只是一次能源擾動,還是正在變成更廣泛的二次通膨壓力?

如果沃什認為油價衝擊和關稅擾動更多是一次性的,核心通膨仍然可控,那麼市場會理解為聯準會暫時不會急著加息,風險資產仍有喘息空間。

但如果他強調能源價格正在向運輸、食品、工資和服務價格傳導,或者明確提到通膨擴散風險,那麼市場就會把這次發佈會解讀為一次偏鷹轉向。

所以,新聞發佈會的重要性並不低於利率決議本身。

市場要聽的不是沃什說「通膨高不高」,而是他怎麼給這輪通膨定性。

如果他把通膨定義為「短期衝擊」,那就是偏友好的訊號;如果他把通膨定義為「可能擴散的壓力」,那就意味著聯準會仍需要維持更緊的政策姿態;如果他進一步強調聯準會必須重新錨定通膨預期,那市場就會開始擔心後續點陣圖、縮表和利率路徑一起轉鷹。

對美股來說,這裡的差別非常大。

前者意味著估值還能繼續靠流動性和風險偏好支撐,後者則意味著美債殖利率可能重新上行,高估值科技股會先被市場拿出來重新定價。

也正因為如此,本次 FOMC 的真正看點並不是沃什個人到底「鷹」還是「鴿」,而是他會不會把聯準會的通膨容忍度重新調低。

這才是市場最在意的訊號。

三、比利率更重要的,是縮表、溝通方式和流動性預期

沃什和鮑威爾最大的區別,可能不只在利率,而在資產負債表和溝通方式。

過去幾年,市場已經習慣了鮑威爾時代的高透明度:每次會議後有發佈會,官員頻繁講話,點陣圖提供路徑參考,市場可以圍繞這些表述反覆交易「降息預期」和「緊縮預期」。

但沃什一直對這種過度前瞻指引保持謹慎,他更傾向於減少聯準會對未來利率路徑的明確承諾,也不希望市場過度依賴央行表態來下注資產價格。

這可能會帶來一個很重要的變化,那就是未來交易聯準會,可能不能只盯一句「會不會降息」,而要重新回到數據本身。

短期來看,沃什大概率不會一上來就徹底廢掉點陣圖,也不會立刻讓聯準會進入所謂「溝通黑箱」。但他完全可能透過更少承諾、更少路徑暗示、更強調數據依賴的方式,降低點陣圖和前瞻指引對市場的影響。

這對風險資產並不一定友好。因為過去幾年,很多高估值資產的估值支撐,來自市場對流動性環境的提前想像。只要市場相信聯準會遲早要降息,長久期成長股就會提前反應。但如果沃什讓聯準會減少承諾,市場就必須承擔更大的利率不確定性。

另一條線,則是資產負債表。截至 6 月 10 日,聯準會總資產約為 6.725 兆美元。對沃什來說,縮表可能提供一條「中間路線」,也即利率先不動,但透過資產負債表正常化釋放偏緊訊號。

這對市場影響很微妙。

如果沃什只是說資產負債表會繼續逐步正常化,市場大概率還能接受;但如果他暗示縮表可以在未來承擔更多抑制通膨和減少流動性依賴的功能,那麼美股就要重新評估流動性折現。

尤其是 AI、半導體、軟體和優質成長股,過去一段時間的核心交易並不只是業績成長,也包括利率和流動性環境的配合。一旦市場開始理解為「沃什版聯準會不急着降息,也不想繼續讓市場依賴央行托底」,高估值板塊很容易先出現估值層面的壓力。

所以,對美股來說,本週最重要的三個訊號非常清楚:

- 第一,點陣圖有沒有上移,尤其是年內是否從「仍有降息空間」轉向「不降息甚至存在加息風險」;

- 第二,沃什如何解釋通膨,是把能源衝擊視為短期擾動,還是強調二次通膨和成本傳導風險;

- 第三,縮表和溝通方式會不會被放到更重要的位置,成為沃什重塑聯準會政策框架的起點;

如果最終結果是按兵不動、點陣圖溫和上修、沃什強調數據依賴但不急著加息,那麼市場短期可能波動,但不一定會破壞 AI 和科技股的主趨勢,只要油價繼續回落,10 年期美債殖利率不繼續上衝,優質科技股仍有機會延續修復。

但如果點陣圖明顯上移,沃什強調通膨擴散風險,或者把縮表說成更重要的緊縮工具,那麼美股就要小心短期重新壓估值——且壓力最大的,仍然會是高估值科技股、小型成長股和對利率最敏感的长久期資產。

換句話說,這次 FOMC 最好的結果,並不是沃什大放鴿,而是他承認通膨風險,但不急著收緊;最差的結果,也不是 6 月不降息,而是市場發現,聯準會的降息敘事正式結束了。

所以,本週策略上,不建議在 FOMC 前盲目押方向。

結尾:不要提前押答案,等市場給方向

所以,本週策略上,不建議在 FOMC 前盲目押方向。

會議前後,市場很容易出現先拉後砸,或者先殺後拉。更穩妥的方式,是等點陣圖、新聞發佈會和美債殖利率三個訊號落地之後,再判斷是否加倉。

一言以蔽之,這次 FOMC,不是看沃什一句話到底鷹還是鴿,而是看他會不會重新定義聯準會的反應函數。

如果答案是「不會」,Risk-on 交易還有延續空間;如果答案是「會」,那市場就要重新學習如何定價一個更少承諾、更重通膨、更強調流動性紀律的聯準會。

讓我們拭目以待。