NVIDIA 財報速覽:AI 漲了這麼久,算力需求還在兌現嗎?

- 核心觀點:NVIDIA 最新財報證實 AI 算力需求尚未見頂,數據中心收入與下一季度指引均超預期,毛利率穩定顯示其定價權穩固,公司正從高成長股向具備股東回報特徵的「AI 現金流平台」轉變。

- 關鍵要素:

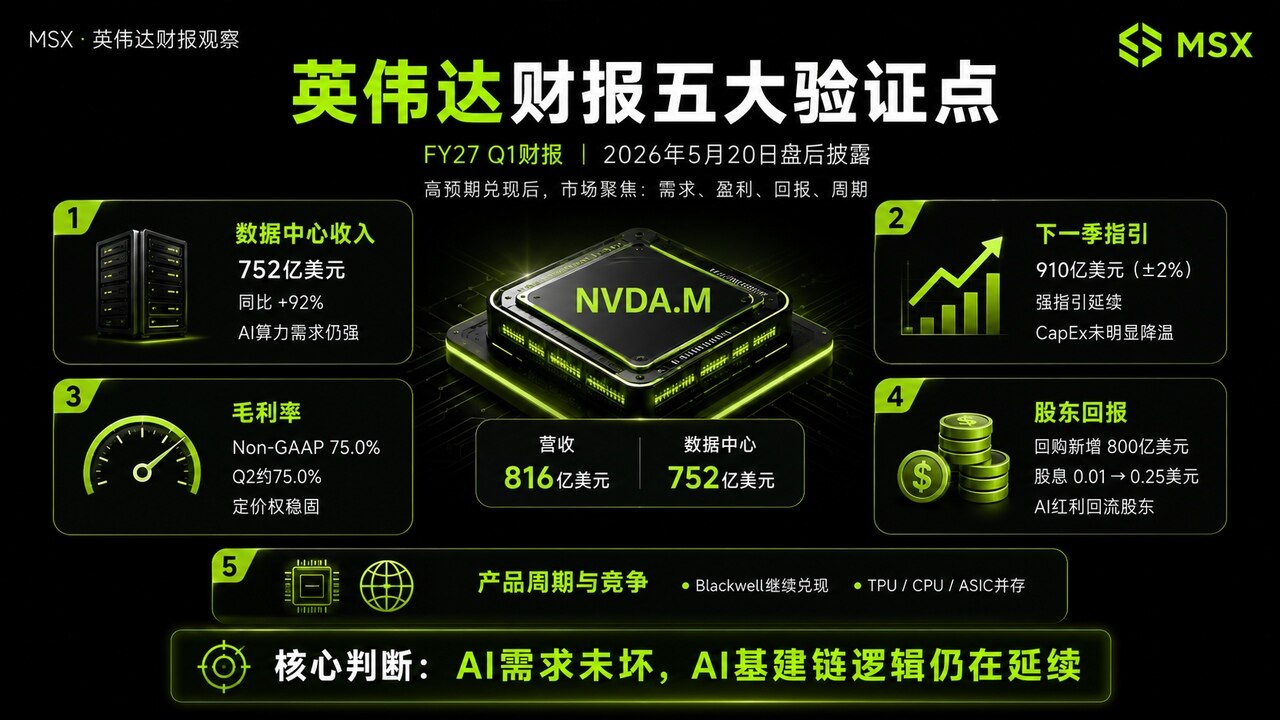

- 營收 816.15 億美元(年增 +85%),數據中心收入 752 億美元(年增 +92%,佔總收入 92%+),網路業務收入 148 億美元(年增 +199%)創歷史新高。

- 下一季度營收指引 910 億美元(超市場預期 860-870 億美元),且該指引未包含中國數據中心收入,顯示海外需求強勁支撐增長。

- GAAP 毛利率 74.9%,Non-GAAP 毛利率 75.0%,公司維持 75% 左右毛利率指引,顯示 Blackwell 系統等更高成本下仍未動搖盈利能力。

- 股東回報顯著提升:Q1 返還股東約 200 億美元,新增 800 億美元回購授權,股息從每股 0.01 美元提高至 0.25 美元。

- 產品週期延續,宣佈 Vera Rubin 平台(包括 Vera CPU、BlueField-4 STX)及與 Google Cloud 合作,證明持續平台迭代能力。

Google 和 Nvidia,AI 界的應用與底層入口,都在本週交出了一份成績單。

如果說 Google I/O 講的是 AI 應用的想像空間,那麼 Nvidia 這份財報,驗證的就是這些想像背後的算力需求到底有沒有兌現。

美東時間 5 月 20 日盤後,Nvidia 公佈 FY2027 第一財季財報,營收達到 816.15 億美元,年增 85%,季增 20%;數據中心收入達到 752 億美元,年增 92%,季增 21%;同時 Nvidia 宣佈新增 800 億美元股票回購授權,並將季度現金股息從每股 0.01 美元提高至 0.25 美元。

這組數據本身已經足夠強,但市場真正關心的不是「Nvidia 是不是還在增長」,而是在市場預期已經很高的情況下,它還能不能繼續證明 AI 主線沒有壞、算力需求沒有見頂、Nvidia 的定價權依然穩固?

一、一覽收入、指引、毛利率:AI 引擎還在加速?

首先需要明確一點,Nvidia 現在最核心的業務,已經不是傳統意義上的「顯卡」,而是數據中心,也就是 AI 工廠背後的算力基礎設施。

而本季度 Nvidia 數據中心收入達到 752 億美元,佔總收入比例超過 92%,拆開來看,按照舊的業務分類口徑,數據中心計算收入為 604 億美元,年增 77%;數據中心網路收入達到 148 億美元,年增 199%,也創下歷史新高。

這說明一個關鍵問題,那就是 AI 需求不是只停留在 GPU 單點,而是在向整套 AI 基礎設施擴張——其中 GPU 負責計算,網路負責把算力連接起來,整機櫃系統、NVLink、InfiniBand、乙太網路、光通訊、電力和散熱,都會成為 AI 工廠的一部分。

所以,這次數據中心收入的意義,不只是「Nvidia 賣得多」,而是說明全球雲端廠商、AI 模型公司、企業客戶和主權 AI,對算力的投入還沒有明顯降溫,從這個角度來看,如果未來數據中心收入繼續超預期,AI 硬體鏈的風險偏好就有望繼續擴散;但如果這個指標開始低於預期,市場才會真正擔心 AI 資本開支見頂。

當然,除了收入之外,對於 Nvidia 這種高預期公司,財報公佈後,股價往往不只看本季度數字,而更應該分析下一季度指引。

Nvidia 給出的 FY2027 第二財季營收指引為 910 億美元(上下浮動 2%),明顯高於財報前市場普遍預期的約 860 億至 870 億美元區間,公司還明確表示這一指引沒有假設來自中國的數據中心計算收入。這點很重要,因為如果不包含中國數據中心計算收入,指引仍然達到 910 億美元,說明海外雲端廠商、AI 工廠、企業 AI 和其他區域需求足以繼續支撐高成長。

換句話說,市場原本擔心的是Nvidia 成長已經太快,後面是不是很難再超預期。但這份指引給出的訊號是,至少在接下來一個季度,AI 算力需求仍然沒有明顯放緩。

不過,這裡也要注意一點,當市場預期越來越高時,Nvidia 需要交出的不只是「好財報」,而是「明顯好於預期的財報」,所以短期股價是否大漲,仍然取決於投資者認為這份指引是否足夠覆蓋高估值。

與此同時,Nvidia 的高估值,不只是來自收入高成長,也來自它極強的盈利能力。

而本季度 Nvidia GAAP 毛利率為 74.9%,Non-GAAP 毛利率為 75.0%,公司對下一季度的毛利率指引同樣是 GAAP 和 Non-GAAP 分別為 74.9% 和 75.0%,上下浮動 50 個基點。

這說明,雖然 Blackwell 系統、HBM、先進封裝、整機櫃方案都會帶來更高成本,但 Nvidia 仍然能夠把毛利率穩定在 75% 左右,對市場來說這無疑代表了兩件事:

- Nvidia 仍然擁有很強的定價權。客戶不是在買一顆晶片,而是在買完整的平台能力;

- AI 晶片競爭雖然加劇,但目前還沒有明顯壓縮 Nvidia 的利潤率。Google TPU、Amazon Trainium、AMD GPU、ASIC 自研晶片都會帶來競爭,但至少從這份財報看,Nvidia 的盈利能力還沒有被明顯動搖;

當然如果未來毛利率明顯跌破 74%,市場也會開始擔心產品切換成本、客戶議價和替代方案帶來的壓力,這點需要保持長期追蹤。

二、Nvidia 開始轉向「AI 現金流平台」?

這次財報裡,一個非常值得關注的變化是股東回報。

其中 Nvidia Q1 共向股東返還約 200 億美元,包括股票回購和現金股息,截至一季度末公司原有回購授權還剩 385 億美元,隨後董事會又批准了額外 800 億美元的股票回購授權,並把季度股息從每股 0.01 美元提高到 0.25 美元。

這背後的意義不只是公司帳上有錢,更重要的是 Nvidia 正在向市場傳遞一個積極訊號,即 AI 紅利不只會投入生態夥伴、AI 新創公司和供應鏈,也會開始回到股東手裡。

畢竟過去市場曾擔心 Nvidia 大量投資 OpenAI、Anthropic 等 AI 生態夥伴,可能是「循環融資」,但如果公司同時提高回購和分紅,就能部分緩解長線資金對資本配置效率的擔憂。

這也使得 Nvidia 從單純的 AI 高成長股,逐漸具備「AI 現金流平台」的特徵。

三、Blackwell 之後,市場在看什麼?

Nvidia 的另一個看點,是產品週期還能不能繼續延續。

本季度 Nvidia 強調了 Vera Rubin 平台,其中包括 Vera CPU、BlueField-4 STX 等產品,並提到與 Google Cloud 的合作,包括 Vera Rubin 驅動的 A5X 實例,以及 Google Gemini 模型在 NVIDIA Blackwell 和 Blackwell Ultra GPU 上的預覽。

這說明 Nvidia 並沒有把故事停在 Blackwell,而是在提前鋪下一代平台。

對投資者來說,這很重要,因為如果 Blackwell 只是一個強週期,市場會擔心高峰之後的成長回落;但如果 Vera Rubin 能夠順利銜接,那麼 Nvidia 就不只是靠單代產品爆發,而是具備持續的平台迭代能力。

至於 Google TPU 和 CPU 會不會威脅 Nvidia,我認為要分兩層看。

短期看,TPU、ASIC 和 CPU 確實會在部分場景中承擔更多任務,尤其是大廠內部自有模型和推理工作負載,但中期看,這更像是 AI 需求太大之後的多路線並存,而不是 Nvidia 立刻被取代。

Nvidia 真正的優勢,不只是 GPU 本身,而是 GPU、CPU、網路、軟體、整機櫃、生態夥伴組合在一起的「平台能力」,只要客戶需要快速部署大規模 AI 工廠,Nvidia 仍然處在產業鏈最核心的位置。

寫在最後

這份財報至少證明了一件事,AI 主線沒有壞。

數據中心收入繼續刷新紀錄,下一季指引繼續超預期,毛利率守住 75% 左右,回購和分紅明顯提升,產品週期也從 Blackwell 延伸到 Vera Rubin,這些都說明 Nvidia 仍然站在 AI 基礎設施擴張的核心位置。

但對股價來說,問題不是「財報好不好」,而是「有沒有好到超過市場已經很高的期待」,如果市場認為這份財報只是驗證了預期,短線可能會出現波動;如果投資者進一步上修 AI 資本開支和 Nvidia 長期收入空間,那麼 AI 鏈仍有繼續擴散的可能。

而且從產業鏈看,Nvidia 財報強,不只影響 NVDA.M 一家公司,也會帶動市場重新評估整個 AI 基建鏈:

- ASIC / 製造 / HBM:AVGO.M、TSM.M、MU.M

- 網路互連:ANET.M、MRVL.M、CRDO.M

- 光通訊:COHR.M、LITE.M、AAOI.M

- 電力散熱:VRT.M、ETN.M、MPWR.M

當然,如果從入口來倒推的話,這兩天的 Google I/O 既然證明 AI 應用還在擴散,那就很容易理解為什麼 Nvidia 財報裡的算力需求還在兌現——只要應用端繼續製造需求,AI 基建鏈就遠不到落幕的時候。