圍獵以太坊多頭:「巨鯨」們暴虧 70 億美元,正被集體圍觀

- 核心觀點:文章聚焦於以太坊市場中兩位「明牌巨鯨」——Tom Lee的BitMine和易理華的Trend Research——在ETH價格下跌中截然不同的處境,揭示了鏈上透明倉位在熊市中面臨的風險,並指出當前以太坊生態呈現鏈上質押火熱與二級市場拋壓並存的「冰火兩重天」局面。

- 關鍵要素:

- BitMine作為以太坊財庫公司,持有約428萬枚ETH,平均成本約3837美元,當前浮虧約64億美元,但其採用低槓桿、高質押策略,擁有現金儲備並產生穩定質押收益。

- Trend Research通過Aave進行「質押借貸-買入」循環加槓桿做多ETH,在價格下跌中為防清算已賣出超7.3萬枚ETH償還貸款,借貸倉位總虧損達6.13億美元,面臨持續的清算壓力。

- 鏈上數據顯示,超過30%的流通ETH已被質押,創歷史新高,且超過408萬枚ETH正在排隊等待質押,表明長期鎖倉意願強烈,與二級市場的悲觀情緒形成背離。

- 鏈上操作的完全透明性使得明牌槓桿多頭(如Trend Research)的倉位、成本、清算線暴露無遺,極易成為市場合力狙擊的目標,陷入被動拋售的負循環。

- 文章認為,當前市場正在經歷一次「鯨落」和槓桿出清過程,籌碼的重新分布可能為以太坊後續發展奠定基礎。

Tom Lee 與易理華,這兩天大概都不太能睡個好覺。

畢竟如果要給 2026 年初的加密市場選一個最具戲劇張力的主角,那恐怕不是比特幣,也不是某個橫空出世的新敘事,而是被公開架在火上烤的這兩個 ETH「巨鯨」。

看熱鬧的人,從來都不嫌出殯事兒大。

這兩天,全球投資者正屏息凝神,集體圍觀以太坊歷史上規模最大、也最透明的一批明牌多頭倉位,是如何在浮虧中掙扎求生的。

一、ETH「巨鯨」們,已浮虧上百億美元

年年歲歲事相似,歲歲年年「鯨」不同。

「巨鯨」這個詞,在 Web3 語境下,通常指代那些擁有雄厚資金、足以影響市場走向的機構或個人。

但近幾年,這個詞的褒義色彩卻被現實不斷稀釋,異化為不再只是重量級的存在,而更像是市場劇烈波動中最顯眼、也最容易被圍觀的靶子。

過去幾天,市場討論度最高的兩位 ETH「巨鯨」,莫過於 Tom Lee 旗下的 BitMine(BMNR.M)與易理華(Jack Yi)執掌的 Trend Research。儘管同為以太坊(ETH)多頭,但二者所代表的,卻是兩條截然不同的路徑:前者是持有 ETH 最多的以太坊財庫公司,後者則是在鏈上明牌加槓桿、公開做多 ETH 的投資機構。

先看 BitMine。

作為最具代表性的以太坊儲備公司之一,BitMine 曾高調提出計劃收購以太坊總供應量約 5% 的長期目標,而截至發文時,該公司已累計持有 4,285,125 枚 ETH,市值接近 100 億美元。

根據 ultra sound money 統計數據,目前以太坊總供應量約為 1.214 億枚,這意味著 BitMine 已直接鎖定約 3.52% 的 ETH 流通供應,這一願景兌現的進程不可謂不激進。

要知道它是在 2025 年 7 月完成 2.5 億美元私募融資後,才正式啟動「以太坊財庫化」轉型,也即短短不到半年時間,BitMine 便完成了從比特幣挖礦公司向全球最大 ETH 持倉主體的躍遷。

更引人關注的是,即便在上週 ETH 跌破 3000 美元、行情加速崩塌的至暗時刻,BitMine 仍選擇逆勢加倉,以約 2601 美元的價格繼續買入 41787 枚 ETH(約 1.08 億美元),持倉信仰堅定。

但問題也隨之而來——成本。信仰是有價格的,BitMine 的 ETH 平均持倉成本約為 3837 美元,這也意味著在 ETH 回落至 2350 美元一線後,其帳面浮虧已擴大至約 64 億美元。

這種極度激進的「幣本位」轉型,也在美股二級市場上演了一場極其癲狂的估值博弈。

回看 2025 年 7 月,當 BitMine 剛開始披露其以太坊購買戰略時,股價(BMNR.M)還徘徊在 4 美元,隨後股價在半年內完成了從地板到天堂的躍遷,最高觸及 161 美元,成為全球資本市場最耀眼的「以太坊影子股」。

然而,成也以太,敗也以太。 隨著 ETH 價格的深幅回撤,BitMine 股價的溢價泡沫迅速破裂,目前已一路墜落至 22.8 美元。

如果說 BitMine 代表的是以時間換空間的長期現貨路徑,那麼易理華的 Trend Research,則選擇了另一條風險顯著更高的道路。

自 2025 年 11 月起,Trend Research 便旗幟鮮明地在鏈上公開做多 ETH,其核心策略是一套典型的「質押借貸—買入—再質押借貸」循環:

- 將持有的 ETH 質押進鏈上借貸協議 Aave;

- 借出穩定幣 USDT;

- 再用 USDT 買入更多 ETH;

- 不斷循環,以放大多頭敞口;

該操作的實際邏輯並不複雜,說到底就是用已有 ETH 作為抵押品,借出資金繼續買 ETH,押注價格上漲時的槓桿收益。

這無疑是一種在順風行情中極具殺傷力的策略,但風險也正來源於此,一旦 ETH 價格下跌,抵押品價值縮水,借貸協議將要求追加保證金,否則便會觸發強制清算,以市場價拋售 ETH 償還債務。

所以當 ETH 在短短 5 天內從 3000 美元附近急跌至最低約 2150 美元,這一機制也被迫進入「應激狀態」,鏈上隨即呈現出一種頗具戲劇性的「小刀割肉」奇景:

為了保住倉位不被強制清算,Trend Research 不斷將 ETH 轉入交易所,賣出換成 USDT,再將 USDT 充值回 Aave 用於償還借款,以此勉強壓低清算線、換取喘息時間。

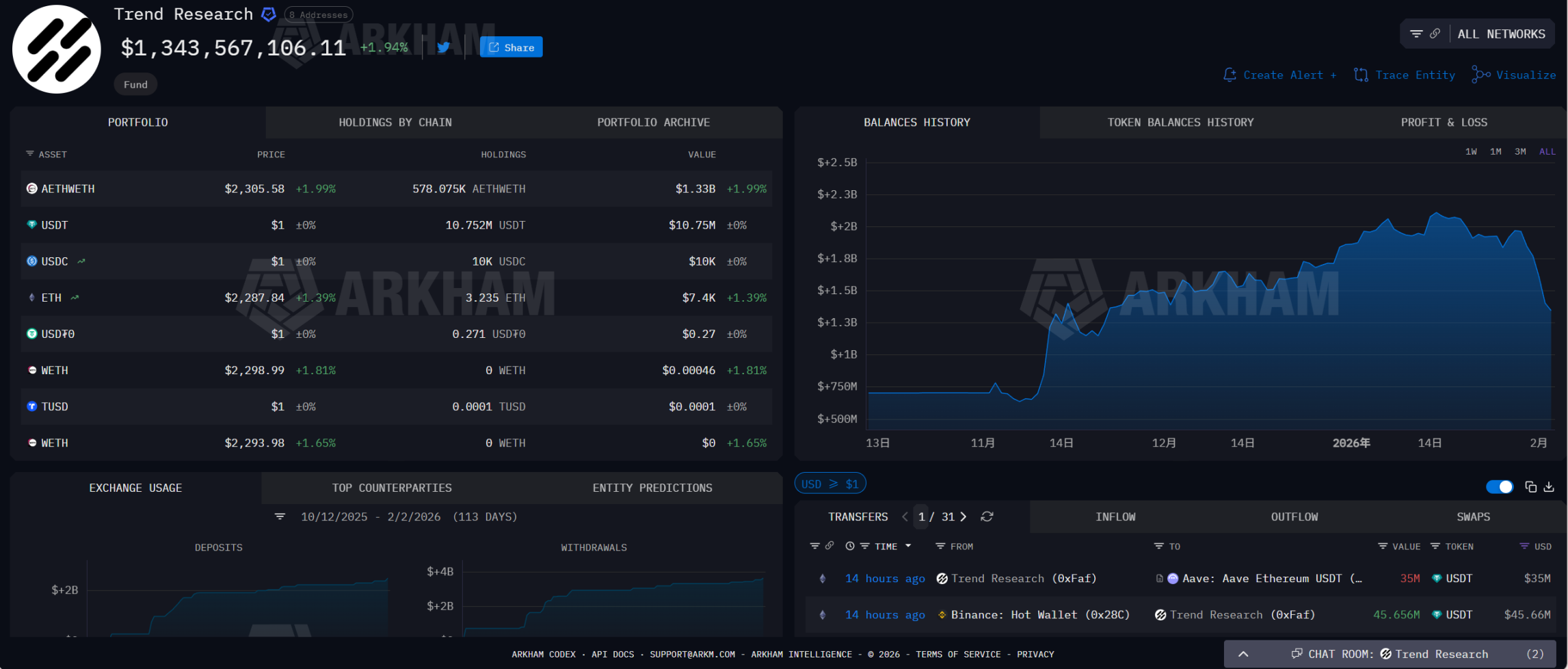

截至 2 月 2 日,Trend Research 已分多筆、累計向幣安存入 73588 枚 ETH(價值約 1.69 億美元)用於出售並償還貸款,ETH 借貸倉位總虧損達 6.13 億美元,包含已實現虧損 4742 萬美元及浮虧 5.65 億美元,當前仍背負穩定幣槓桿借款約 8.97 億美元。

尤其 ETH 於 2300-2150 美元區間急速下探的過程中,全網幾乎是在實時圍觀這場「止損求生」戲碼的上演——Trend Research 每賣出一枚 ETH,既是在為自己爭取生存空間,也在無意中向市場遞出新的拋壓,進一步拉緊了絞在自己脖子上的繩索。

換句話說,Trend Research 差點自己殺死自己。

來源:Arkham

二、鏈上與鏈下的「冰火兩重天」

弔詭的是,如果我們暫時跳出巨鯨們動輒數十億美元的浮虧,從鏈上結構而非價格本身去看以太坊,會發現一個幾乎與二級市場情緒相反的現實——ETH 的鏈上正在持續走熱。

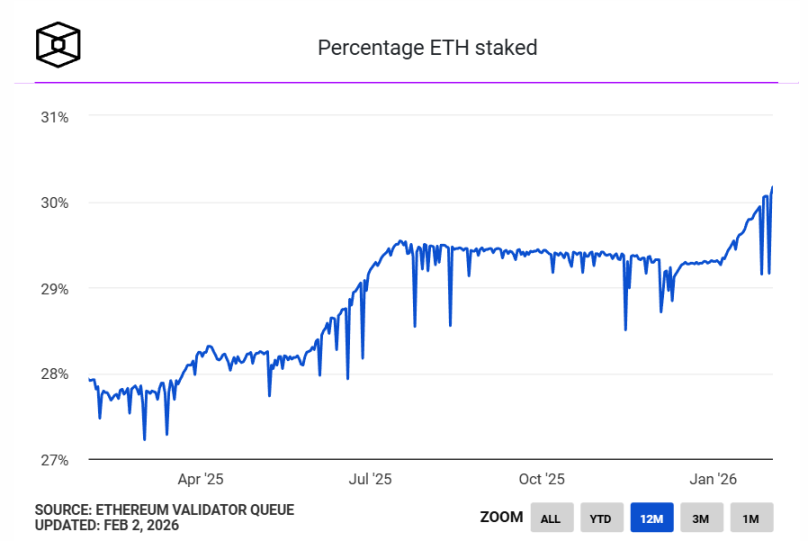

The Block 統計數據顯示,目前已有約 3660 萬枚 ETH 質押在以太坊信標鏈上,超過網路流通供應量的 30%,續創歷史新高。

要知道此前的質押率最高紀錄為 29.54%,出現在 2025 年 7 月,而本輪,也是以太坊自進入 PoS 時代以來,質押率首次實質性跨越了 30% 的紅線。

來源:The Block

從金融供需結構來看,這一變化本身極具含義。

大量 ETH 被質押,意味著它們主動退出了自由流通市場,從一種用於高頻交易、投機博弈的「投機貨幣」,劇烈轉型為一種具備生產力屬性的「生息債券」。換句話說,ETH 不再只是 Gas、交易媒介或投機工具,而是在更大比例上開始扮演一種「生產資料」的角色,即通過質押參與網路運轉,並持續產出收益。

當然,其中的重量級角色也離不開 BitMine 這種財庫玩家——BitMine 就已將持有的近 7 成 ETH(約 2,897,459 枚)質押,並且還在不斷加碼。

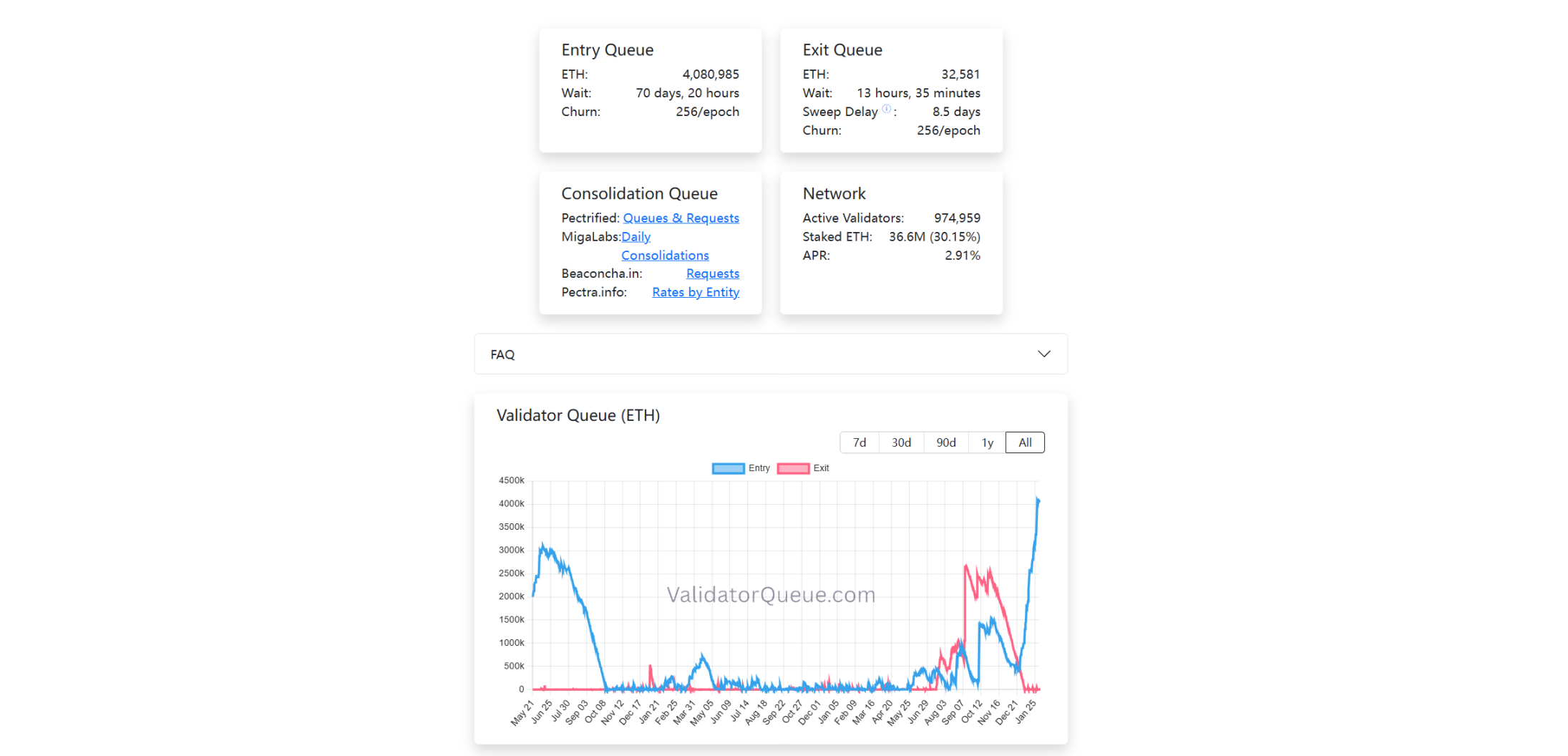

與此同時,驗證者隊列也出現了微妙的變化,其中質押退出隊列近乎清空,而進入質押的隊列卻在持續拉長,超過 408 萬枚 ETH 正在排隊等待「入場」,一句話概括當前狀態,「退出順暢,進門卻要排 7 天的隊」。

這一排隊規模,已經創下以太坊 PoS 質押機制上線以來的新高,而從時間維度看,這條曲線的陡峭抬升,恰恰始於 2025 年 12 月。

這也是 Trend Research 開始明牌激進做多 ETH 的肇始。

需要強調的是,與交易行為不同,質押是一種低流動性、長週期、強調穩定回報的配置方式,畢竟資金一旦進入質押隊列,意味著在相當時間內放棄了靈活調倉與短期博弈的可能。

因此,當越來越多 ETH 選擇重新進入質押系統,至少傳遞出一個清晰信號:在當前階段,越來越多參與者願意為長期鎖定,主動承擔機會成本,換取確定性的鏈上收益。

於是,一個極具張力的結構性畫面便浮現出來。一邊,是接近 1/3 的 ETH 被持續「窖藏」,且場外還有源源不斷的 ETH 在排隊等待鎖倉;另一邊,卻是二級市場流動性收緊、價格持續承壓,巨鯨被迫止損、倉位頻頻曝光。

這種鏈上與鏈下的明顯背離,正構成當前以太坊生態中最鮮明「冰火兩重天」圖景。

三、明牌的「巨鯨」,早已上了菜單?

在傳統金融博弈中,底牌往往不是公開透明的,諸如倉位、成本、槓桿率等等,都可以隱藏在信息不對稱的衍生品、場外協議等工具內。

但在鏈上,巨鯨的每一筆轉帳、每一次抵押、每一條清算線,都全天候 24 小時暴露在全市場的視野之中,一旦選擇明牌做多,就很容易會陷入一場「自證墨菲定律」的體力消耗戰。

所以從博弈論的角度看,Tom Lee 與易理華雖然同為多頭,且都明牌了,卻站在了風險曲線的兩端。

Tom Lee 儘管浮虧 64 億,但 BitMine 選擇了「低槓桿、高質押、零負債」的現貨路徑,只要不觸發結構性風險,他都可以在時間窗口內選擇躺平,讓質押收益慢慢對沖波動。

事實也的確如此,與多數市場想像不同的是,BitMine 的結構並不激進。正如 Tom Lee 在 2 月 2 日的社交發帖所強調:他們擁有 5.86 億美元的現金儲備,且 67% 的 ETH 處於質押中,每天能產生超過 100 萬美元的現金流,對他而言,下跌只是帳面數字的縮水,而非生存危機的降臨。

而易理華則通過 Aave 循環貸的形式加了槓桿,也因此陷入「下跌 - 逼近清算線 - 轉 ETH 賣出 - 追加保證金 - 再次下跌」的負循環,這就像一場全網圍觀的「行為藝術」。

空頭並不一定要把你打爆,只需要打壓價格 → 逼迫減倉 → 形成被動拋壓 → 引發跟隨盤,就足以完成一次結構性圍獵。

這也是為什麼,Trend Research 的每一筆還款、每一次轉帳,都會被放大解讀為易理華信心變化、是否要投降,而截至撰文時,Trend Research 已止損賣出 73588 枚 ETH(價值約 1.69 億美元),借貸倉位清算價已經降到了 1800 美元以下。

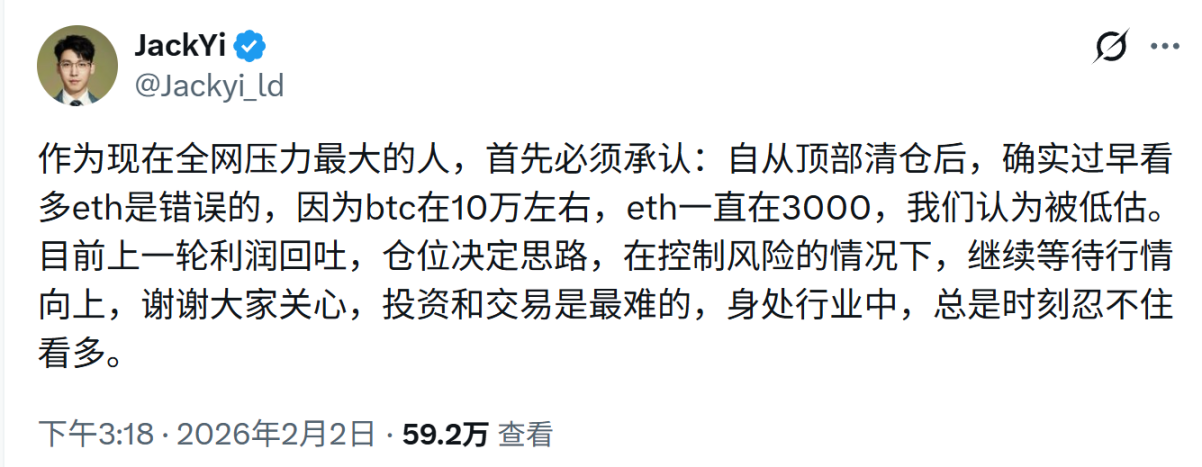

就在 Tom Lee 發帖的同一天,易理華亦公開反思:作為現在全網壓力最大的人,首先必須承認過早看多 ETH 是錯誤的……目前上一輪利潤回吐,在控制風險的情況下,繼續等待行情向上。

說到底,鏈上循環貸做多,等於將底牌攤開給所有人看。無論是否真的有組織單點狙殺,當你把倉位、成本、槓桿率、清算線都公之於鏈上時,你就已經上了市場所有共振力量的狙殺清單。

當然,某種程度上,這也是一種路徑依賴,畢竟在 2025 年 4 月,易理華曾在 ETH 跌至 1450 美元時公開喊多、持續加倉,並最終迎來反彈與盈利,也一度成為看多 ETH 的「精神旗幟」。

只是這一次,故事的走向,還未可知,而 Tom Lee 的贏面,明顯也更大一點。

寫在最後

從 Three Arrows Capital 到 FTX,再到如今被公開圍觀的 BitMine,劇本從未改變:所有的崩塌,都始於對長期確定性的過度傲慢。

正如凱恩斯那句被引用爛了的名言:「從長期看,我們都會死。」 易理華的錯不在於長期看多以太坊,而在於他低估了市場在短期非理性階段的殘忍程度,從選擇明牌加槓桿的那一刻起,就已經把自己獻祭給了這個透明的算法世界。

但換個角度看,這或許是以太坊必須經歷的「大清洗」,每一輪週期都需要一次這樣的鯨落過程:巨鯨被圍觀、槓桿被擠出、路徑依賴被粉碎、籌碼重新分佈。

等到該止損的止損、該熬的熬完,才能真正輕裝上陣。