從地緣緊張到流動性收緊,BTC被拖入失控行情

- 核心觀點:本次加密貨幣市場普跌並非由單一利空引發,而是地緣政治風險升溫、聯準會鷹派立場導致流動性預期修正、以及比特幣現貨ETF資金持續流出等多重因素疊加,共同觸發的市場整體風險規避與去槓桿行為。

- 關鍵要素:

- 地緣風險加劇:中東局勢緊張,美國航母進入戰備狀態,伊朗表態強硬,不確定性促使資金降低風險敞口。

- 宏觀預期修正:聯準會1月FOMC會議維持利率,市場對提前降息的幻想破滅,流動性寬鬆預期落空。

- 跨市場聯動下跌:美股三大股指及黃金、白銀等傳統避險資產同步回調,顯示資金在全面收縮風險偏好。

- 資金面缺乏支撐:比特幣現貨ETF連續多日出現淨流出,累計超10億美元,削弱了市場的下方承接能力。

- 關鍵技術位失守:BTC價格跌破了重要的100週均線(約85000美元),觸發了趨勢策略和槓桿倉位的被動清算。

原創 | Odaily 星球日報(@OdailyChina)

作者 | Asher(@Asher_ 0210)

「大暴跌」再次上演。

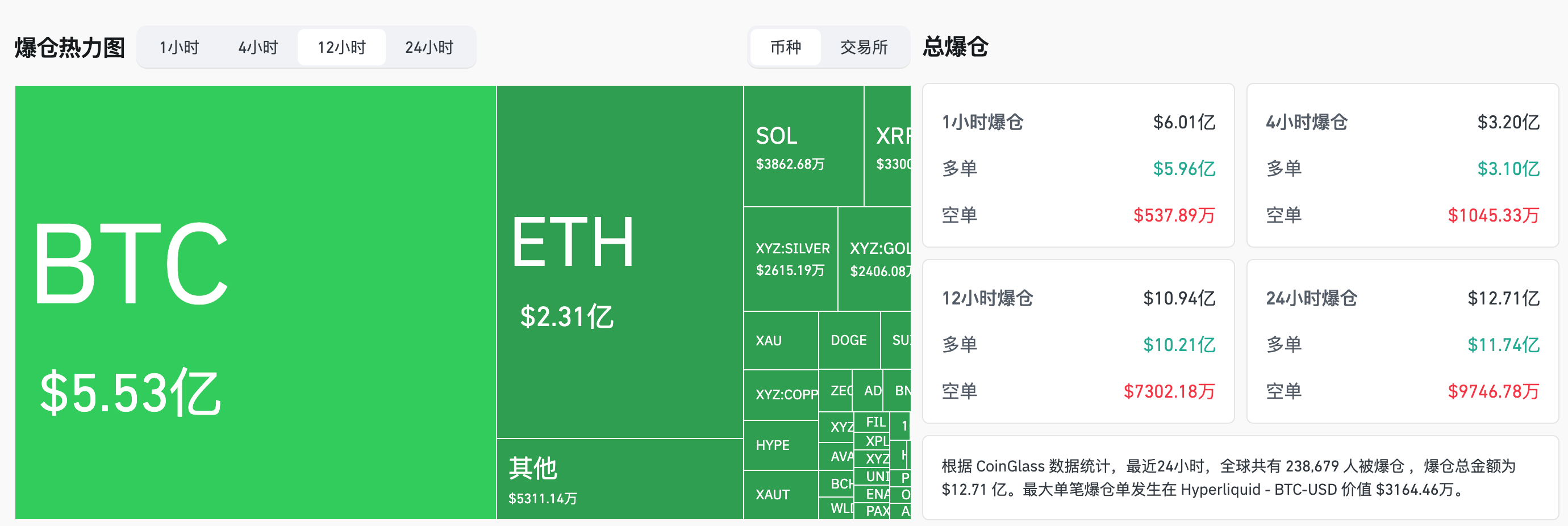

OKX 行情顯示,北京時間昨晚至今晨,BTC 從 88000 美元附近快速下挫,一度跌破 81200 美元,24 小時跌幅超 7%;ETH 從 2940 美元最低跌至 2690 美元, 24 小時跌幅近 10%;SOL 從 123 美元回落至 112 美元附近, 24 小時跌幅超 8%。Coinglass 數據顯示,過去 12 小時市場爆倉 10.94 億美元,其中多單爆倉高達 10.21 億美元;24 小時爆倉人數近 24 萬人。

這一次的下跌,並非單一利空觸發,而是多重因素在同一時間點集中釋放的結果。

中東緊張局勢驟然升溫,地緣風險重新顯化於市場

地緣政治風險的驟然升溫,是昨晚市場下跌最早被計入的重要背景因素之一。

最新消息顯示,美國「亞伯拉罕·林肯」號航空母艦及其打擊群已進入「全艦熄燈」並中斷通訊的狀態。這一舉動通常被視為重大軍事行動前的標準操作流程,市場據此推測,針對伊朗的相關行動正在進入高度敏感階段。

與此同時,伊朗方面的表態也明顯轉向戰備姿態。伊朗第一副總統阿雷夫在談及地區局勢時表示,伊朗自本屆政府上任以來始終保持戰備狀態,不會主動挑起戰爭,但若衝突被引發,將以堅定立場進行自衛,並強調「戰爭的結局不會由敵人決定」。他指出,當前必須為戰爭狀態做好準備。

儘管局勢尚未演變為實質性衝突,但這種「高度不透明、不可驗證、難以預判」的狀態本身,已足以影響市場行為。在流動性本就偏緊、風險偏好已在回落的背景下,地緣政治的不確定性被迅速計入價格,促使資金傾向於降低方向性暴露,而非繼續押注高波動資產。

FOMC「鷹派落地」,流動性預期被重新定價

加密行情的下跌仍然繞不開聯準會。

在 1 月 FOMC 會議上,聯準會維持基準利率在 3.50% 至 3.75% 區間不變,並在聲明中強調失業率企穩、通膨仍處於偏高水平。表態本身並未明顯超出市場預期,卻在情緒層面完成了一次「預期收官」——市場此前對短期降息、甚至政策轉向仍抱有的模糊幻想,被正式壓縮甚至清空。

對風險資產而言,這種時刻往往並不以「新利空」的形式出現,而是以「利好無法再被繼續透支」的方式顯現。2025 年以來,多次 FOMC 後比特幣出現回調,正是這一機制的重複演繹:不是政策突然轉鷹,而是市場不得不承認,流動性並不會如預期般提前到來。

當倉位已經堆積、槓桿已經抬高,這種「靴子落地」的確認,本身就足以觸發風險釋放——它不是推倒多米諾骨牌的第一下,而是讓所有已經搖搖欲墜的結構,同時失去支撐。

不只是幣圈在跌,美股、貴金屬同時「變臉」

更值得警惕的是,這次下跌並非加密市場的「獨角戲」。

美股方面,股指下跌成為市場風險偏好轉弱的重要信號。那斯達克 100 指數下跌約 1.6%,標普 500 指數跌約 0.75%,而道瓊工業平均指數也下跌約 0.2%,三大股指普遍承壓,科技板塊尤其表現疲弱,拖累整體市場風險偏好走低。

與此同時,原本被視為「避險資產」的貴金屬市場也出現劇烈波動。經過近期的強勢上漲後,黃金價格昨晚短時出現大幅回調,市場出現明顯獲利了結;白銀亦從高位迅速回撤,回落幅度顯著。這表明資金並非簡單地從風險資產切換至避險資產,而是在高波動性環境下整體降低風險敞口。

當股票下跌、加密資產承壓,貴金屬也同步回調時,市場釋放出的信號已經相當明確。資金正在多個資產類別中同時降低敞口,整體風險偏好快速收縮。

在這樣的環境下,比特幣自然難以獨善其身。它既未被市場真正視為避險資產,又因自身的高波動屬性,在情緒轉向風險厭惡時,往往率先成為被減持的對象。

ETF 持續流出使加密市場承接能力明顯下降

資金面的變化,為這輪下跌提供了最後一塊拼圖。

從比特幣現貨 ETF 的數據來看,資金正在連續撤離。數據顯示,僅過去一週,BTC 現貨 ETF 即出現持續淨流出,多日錄得單日過億美元級別的資金外流,累計淨流出規模已達到 10 億美元以上。

更重要的是,ETF 資金的撤離並非一次性宣洩,而是連續、多日、帶有趨勢性的減倉。這意味著,機構資金並未選擇在回調中「低吸托底」,而是更傾向於降低整體風險敞口,等待更明確的宏觀與市場信號。

在這樣的資金環境下,市場並沒有獲得「緩衝墊」。當價格下行時,ETF 並未提供持續性的買入力量,盤面更多依賴存量資金自行消化賣壓。一旦關鍵價位被擊穿,賣出行為迅速佔據主導,而買盤明顯後置,價格只能通過快速下探來重新尋找平衡。

不是黑天鵝,而是一次「被迫去風險」的集中釋放

BTC 本次下跌的本質,並非由某一個突發利空單獨引發,而是在多重風險因素疊加之下,市場對風險資產進行整體重新定價的結果。地緣政治不確定性升溫,宏觀流動性預期被修正,在 ETF 持續淨流出的背景下,加密市場缺乏穩定的結構性承接,最終觸發了市場主動「踩剎車」的行為。

當長期資金與被動買盤缺位時,市場往往會通過價格向下擊穿關鍵趨勢位置,迫使趨勢策略與槓桿資金被動離場,從而完成第一階段的風險出清。 在這一過程中,比特幣跌破了市場高度關注的 100 週均線(85000 美元附近),這一位置自去年以來多次在調整中充當「安全網」,也是大量趨勢模型與槓桿倉位默認的防線。

從結果來看,當前市場已經完成了第一輪快速去槓桿與情緒出清,但真正的企穩仍有賴於兩個條件:一是關鍵技術位置能否被重新收復並站穩,二是風險資金是否願意重新回到場內參與定價。在此之前,高波動與低信心,仍可能成為階段性的主旋律。