停擺結束,洪峰來襲:43天「資訊真空」後,積壓數據如何衝擊市場?

- 核心观点:政府停摆导致经济数据真空与洪峰。

- 关键要素:

- 43天停摆中断关键数据发布。

- 未来数周将密集补发积压数据。

- 数据延迟失真加剧市场波动。

- 市场影响:迫使资产重新定价,波动加剧。

- 时效性标注:短期影响

撰文:Frank,MSX 研究院

43 天,美國史上持續時間最長的一次政府停擺。

美東時間11 月12 日晚間,繼美國國會眾議院表決通過聯邦政府臨時撥款法案後,川普也簽署通過,宣告這場政治劇終告階段性結束,而根據美國國會預算辦公室估算,六週停擺或讓美國GDP 減少1.5 個百分點,淨損失約110 億美元。

來源:白宮官網

但一個更隱形、更棘手的問題已經浮現:停擺中斷了美國統計體系,從就業到通膨,從GDP 到零售,期間本應按日、按週、按月發布的關鍵經濟數據大量缺席,尤其是非農等就業核心數據,本就是美聯儲制定貨幣政策的關鍵依據,直接影響降息等重大舉措的決策。

現在隨著政府重新開門,美國勞工統計局(BLS)等紛紛「補課」,被堰塞的經濟數據或將在qing 未來數週內密集補發,這也意味著,一個多月的信息真空之後,投資者即將面對一次罕見的“數據洪峰”。

停擺結束只是政治層面的收場,對市場而言,真正的考驗在未來一個月,包括被迫在極短時間內重新定價經濟、通膨和利率路徑,而這也將決定未來一段時間,美股、黃金、Crypto 甚至整個全球資產的定價邏輯。

一、43 天「數據盲飛」,市場失去了什麼?

航班大面積延誤、食品援助計劃中斷、公共服務陷入停滯、數十萬聯邦僱員無薪強制休假......可以說,過去43 天,停擺對民生經濟的影響滲透到了美國的方方面面。

但對全球金融市場而言,遭遇的最大衝擊,則是一種更隱蔽也更危險的狀態,即市場失去了「判斷經濟狀況」的眼睛。

要知道,政府可以關門,但經濟不會完全停下,且每天仍在繼續運轉,譬如企業僱傭員工、消費者購物、工廠生產、價格變動、出口進出口起伏等等,但負責記錄、匯總、發布這些變化的機構,卻在停擺期間同時進入暫停狀態:

從勞工統計局(BLS),到商務部經濟分析局(BEA),再到財政部的數據統計團隊,幾乎所有負責發布核心宏觀指標的聯邦單位,都因受停擺影響而暫停運作。

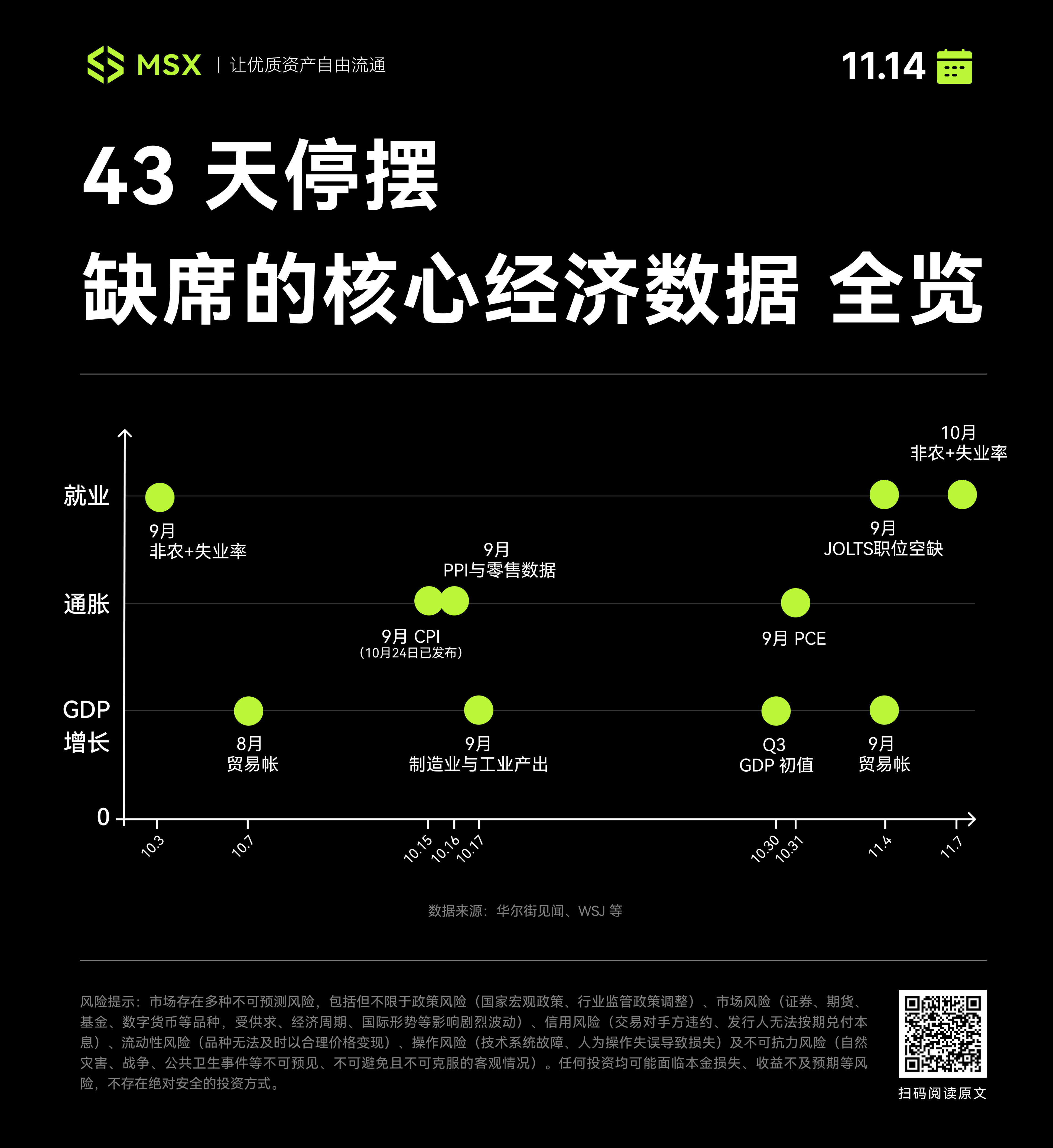

而沒有數據的市場,只能靠猜。回溯停擺前可查的最後一份聯邦官方就業數據,停留在8 月失業率4.3%、新增就業2.2 萬人,延續了就業創造逐季放緩的趨勢,之後本應發布的所有9 月、10 月核心數據,卻全部從日程上消失。

根據MSX 研究院統計,10 月1 日到11 月13 日期間,因美國政府停擺,至少12 項核心宏觀指標未能按計劃發布,涵蓋就業、通膨、GDP/ 成長三大支柱,包括非農業就業、失業率、CPI、PPI、零售銷售、貿易帳、工業產出、PCE、GDP 預評估價值等全部關鍵指標。

其中有些數據尚可彌補,例如應在10 月3 日發布的9 月非農原本數據採集已完成,但由於停擺打斷流程,只待政府重啟後大概率即可發布。

更嚴重的其實是另一部分可能「永久性丟失」的數據,譬如10 月非農、失業率等,它們因整個10 月無法採集,或將永遠缺席:白宮新聞發言人萊維特近日就表示,受聯邦機構長期關閉影響,兩份關於10 月通膨和就業的重要報告“大概率永遠不會”發布。

這也意味著2025 年9 月和10 月,可能成為美國宏觀資料序列中罕見的「統計盲區」。

唯一的例外是,為了社會安全金的調整,9 月CPI 報告在延遲9 天後於10 月24 日被破例發布,成為整個停擺期間唯一的「觀察窗口」,也成為目前唯一獲準發布的官方經濟數據。

但這並未緩解市場「數據渴望」,更棘手的是,即便停擺已結束,聯邦機構何時能追回進度,依舊毫無時間表,白宮拒絕提供明確安排,BLS 也尚未公佈補發計劃,市場仍處於半盲飛狀態。

二、從「資訊真空」,到「資料洪峰」

不過無論如何,政府重新開門,各機構勢必重新處理積壓待發的重要經濟報告,開始拼命「趕作業」。

也正因如此,未來一個月,美國經濟數據的發佈時間表將出現前所未有的密集發布, 43 天的信息真空,不會以溫柔方式結束,相反,巨大的不確定性與波動性將被壓縮在極短時間內集中釋放。

根據高盛和摩根士丹利等機構的推演,未來一個月的關鍵經濟數據「補課」日曆將極為恐怖,或許會是美國統計史上最擁擠、最混亂、也最具衝擊性的宏觀資料密集期。

從這份日曆裡,我們可以看到兩個清晰的「風暴眼」。

首先,第一個衝擊點便來自9 月的積壓數據。

華爾街日報和高盛都指出,由於9 月就業報告的數據採集在停擺前已完成,預計BLS 在恢復運作後(最快下週)將迅速發布,

不過其中高盛還有一個更激進的預測,即9 月非農(11.18)和10 月非農(11.19,如果能發布)可能背靠背連續兩天轟炸市場。

如果這一情況成真,市場將面對一個極其尷尬、卻可能真實發生的場景:投資者將在24 小時內,連續消化兩個月、且可能方向完全不同的就業報告,要知道非農本身是全市場最敏感的宏觀數據之一,兩份報告連炸,或將直接重塑對2025 年經濟與美聯儲路徑的預期。

其次,第二個衝擊點,來自10 月數據的「黑洞」與「嚴重延遲」。

說穿了,相較於9 月的輕鬆補發,10 月才是風暴核心。畢竟這次停擺涵蓋了整個10 月,其數據收集延遲遠超2013 年(16 天)、2019 年(35 天),根據摩根士丹利的估算,10 月的零售銷售、PPI、CPI 等關鍵通膨數據,可能要到12 月18 日、19 日才能發布。

這意味著什麼?

這意味著在12 月9-10 日的議息會議上,當聯準會決策者在製定2026 年利率路徑時,他們自己也看不到10 月的更多關鍵通膨數據。

總而言之,這份「補課」日曆,與其說是恢復正常,不如說是一張「波動率地圖」,市場將和美聯儲一起,從「資訊真空」的舊盲區,再次陷入「數據洪峰」導致的新盲區,並被迫在極短時間內連續消化可能相互矛盾的數據。

未來一個月,市場的劇烈震盪,幾乎已成定局。

三、可能會產生什麼衝擊?

整體來看,對市場而言,停擺結束帶來的「鬆一口氣」只是短暫的情緒修復,真正決定市場走勢的,是當這波「數據洪峰」集中釋放時,會如何重新塑造投資者對美國經濟與聯準會政策路徑的預期。

在此前提下,一個必須警惕的事實是:本輪停擺不僅導致資料缺失,還可能導致資料失真。畢竟10 月就業報告的數據從未被收集,而11 月報告中一部分重要部分的數據本應在上旬收集,但都未能保證。

因此未來一個月發布的所有數據,不僅會遲到,而且可能帶有偏差,使得市場的解讀難度變得更陡。

基於這種情況下,市場在消化資料洪峰時,大機率會出現三種截然不同的情景,而每一種都將直接重塑風險資產的方向:

- 「滯脹」警報:如果補發的9 月非農、Q3 GDP 和9 月PCE 數據全面「過熱」,顯示通膨頑固且經濟強勁,那麼市場無疑將閃電般地重新定價「美聯儲更鷹派」,降息預期將大幅推後,這代表美元/ 美債收益率將共同承壓,QQQ(科技股)和Crypto 作為風險股風險將共同承壓;

- 「衰退」恐慌:如果積壓數據(尤其是非農)顯示就業市場突然熄火,Q3 GDP 遠遜預期,那麼市場將迅速轉向「衰退交易」,押注美聯儲緊急降息,這代表美元/ 美債收益率暴跌,QQQ 和Crypto 可能因「壞消息就是好消息」而短線脈衝式反彈。

- 「數據打架」:如果9 月數據和10 月數據完全相反(如9 月很熱,10 月很冷),或就業與通膨數據相互矛盾,那麼市場將陷入認知混亂,波動率達到頂峰,不排除各類風險資產價格劇烈震盪(V 型反轉、W 型反轉),這也是本輪最可能出現、也是最難應對的一種情形;

不過無論如何,從統計節奏來看,不出意外的話,最遲到明年1 月初,美國就業與通膨鏈條將基本恢復完整性,我們就會對就業市場情況有相當清晰的了解,到那時第四季度經濟狀況也可能被真正呈現。

當然,這一切的前提是:期間不會再次面臨政府停擺......美國政治的不確定性,未來仍可能隨時重新按下「暫停鍵」。

寫在最後

對華盛頓來說,停擺結束是政治博弈的暫時收場,對市場來說,則是中場休息的結束——未來數週,積壓了43 天的經濟現實將加倍奉還,下半場比賽將被迫以“快進鍵”播放。

對於手持現金準備入場投資者,或是緊盯聯準會的交易員來說,真正的遊戲,才剛開始。