回撤、出清與復甦,美股、A股、Crypto的4年周期啟示錄

- 核心观点:危机回撤是周期重启起点。

- 关键要素:

- 2021年流动性泛滥推高资产泡沫。

- 2022-2023年暴力出清市场杠杆。

- 2023-2025年AI与降息驱动分化复苏。

- 市场影响:强化跨市场周期认知与资产配置。

- 时效性标注:长期影响。

你如何看待週期與回檔?

如果長期混跡於Crypto 市場,經歷過「9·4」、「3·12」、「5·19」及最新「10·11」等極限壓力測試,你大概會得出條鐵律:每一次危機與回撤,往往也是週期重啟的起點。

雖然Crypto 的時間尺度還太短,波動也更為劇烈,但如果與美股、A 股這兩個龐然大物並置觀察,會發現一個市場共性——從泡沫巔峰,到暴力出清,再到分化復甦,週期的腳本總是在重複上演。

過去4 年就是一個最好的例子。 2021 年10 月全球資產陸續從巔峰步入回撤,又在2023 -2025 年的AI 浪潮與新利率週期中逐步復甦,如今,美股與Crypto 重新站上高點,A 股也徘徊在復甦的門檻前。

可以說,這4 年,是一場關乎全球資金流、風險定價和市場心理的壓力測試,今天我們就嘗試從「回撤」這個視角切入,深度解構這堂生動的「市場週期課」。

一、跨市場週期課:回撤從不是遙遠的故事

「長期來看,我們都死了」 — — 凱因斯。

但在資本市場,大家最執迷的,仍然是長期的宏觀敘事:週期。

以Crypto 市場為例,過去十餘年,比特幣幾乎形成了一個被市場公認的「四年一輪迴回」規律,包括大約3 年的上升趨勢,緊接著1 年左右的調整與出清,隨後開啟下一輪循環,且到目前為止,這樣的周期已經完整上演了四次。

然而,從2021 年Q 4 到2025 年Q 4,我們目睹了一個覆蓋範圍更廣、影響更深遠的宏觀流動性與風險資產的共振。這次,無論是新興的Crypto,還是成熟的美股與A 股,無一例外地被捲入其中,其路徑之清晰,堪稱教科書級別的“繁榮巔峰- 回撤出清- 分化復甦”週期樣本:

- 2021 年Q 4:全球流動性氾濫的最後狂歡,比特幣、納斯達克、標普500(2022 年Q 1)相繼創下歷史新高,A 股也處於抱團行情的尾聲;

- 2022 -2023 年:聯準會史上最快的升息週期,讓美元流動性驟然收緊,風險資產無一倖免,美股、Crypto、A 股經歷了一波慘烈的出清潮;

- 2023-2025 年:通膨見頂、AI 概念崛起、降息預期重燃,不同市場依照各自的底層邏輯,開始走出完全不同的修復曲線;

因此,這個2021–2025 年全球市場所經歷的完整週期,用來做複盤對比再合適不過,它引出了一個核心問題:當宏觀海嘯來臨時,所有船隻都會下沉,但為何有些資產能迅速浮起並創下新高,而有些船卻依然滯留在水下,掙扎於復蘇邊緣。

歸根究底,回撤才是資產風險的真實面貌,直指資產背後支撐體系的真實成色。畢竟投資不能只看收益,更要問一句——「你能否熬過去?」

市場的長期命運,也往往由回撤後的修復決定,這才是每一輪週期故事真正開始的地方。

二、21-25,一輪完整的「三市共振」週期

如果要選一個時間區間,來總結過去四年全球資產的真實命運,2021 Q 4 – 2025 Q 4 無疑是最理想的樣本。

因為這並非尋常的牛熊轉換,而是一次罕見的“三市共振週期”:全球流動性從極度寬鬆轉向急速緊縮,再重新回歸平穩,在這場劇烈的宏觀變奏中,無論是新興的Crypto,還是成熟的美股與A 股,都經歷了從“繁榮→ 出清→ 修復”的完整三幕劇。

這為我們提供了一個完美的對照實驗室,去觀察不同資產在同一場風暴中的真實表現。

1.2021 年Q 4:泡沫之巔

首先是2021 年,是疫情所催生的全球流動性狂潮的終章,溢出的廉價資金將風險資產的估值推向了前所未有的頂點。

最直接的訊號,莫過於美股在2021 年底至2022 年年初創下歷史新高,其中納斯達克指數在2021 年11 月月22 日突破16200 點,隨後次年1 月4 日標普500 指數也衝上4818 點,旋律高估值、高估值、企業版泡沫化成為主科技板塊。

有趣的是,Crypto 與納指幾乎同步共振,迎來巔峰時刻——比特幣在2021 年11 月10 日最高觸及69000 美元(Binance 現貨數據,下同),以太坊也在同日創下4868 美元的歷史新高, NFT 與DeFi 的財富神話在社交媒體上在社交媒體上進入高場神話。

對A 股而言,雖然滬深300 指數並未同步創下歷史新高(其最高點在2021 年初),但在“碳中和”“新能源”“白酒核心資產”等結構性行情的推動下,市場依然維持著3500 - 3700 點高點的局部狂熱。

2.2022-2023:暴力出清

只不過,盛宴的終結比任何人預想的都要迅速和猛烈,面對40 年未見的通脹,美聯儲在當年開啟史上最快的加息週期,全球市場的流動性驟然枯竭,風險資產無一倖免。

尤其是對Crypto 市場來說,2022 年可謂是毀滅性的“黑天鵝之年”:從Terra/LUNA 的死亡螺旋,到三箭資本的破產清算,再到FTX 的轟然倒塌,流動性、信心與估值幾乎同時坍縮,戴維斯內部的槓桿出清與宏觀流動性的枯竭形成了完美的“雙殺”。

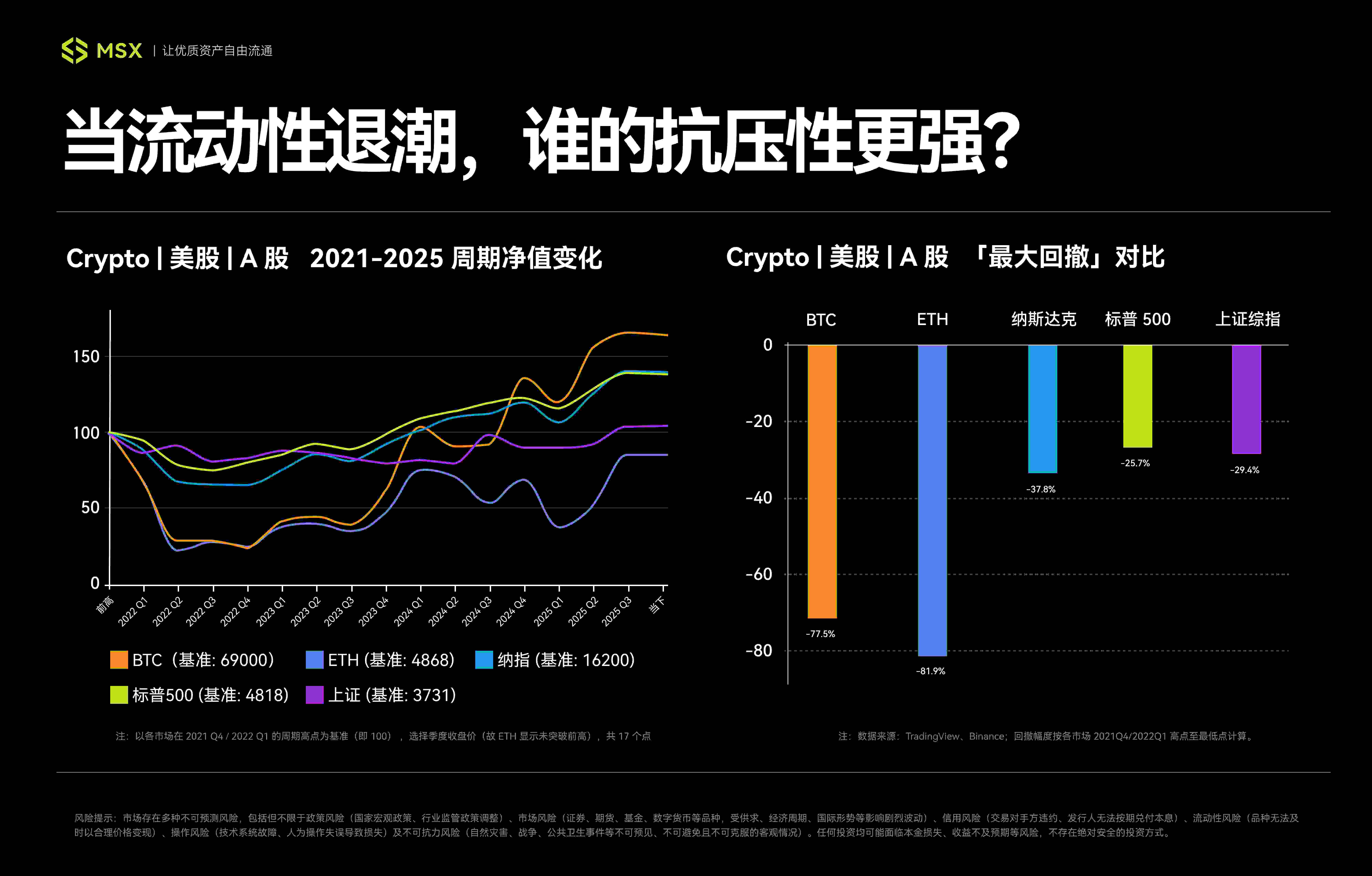

其中比特幣更是一路雪崩,最低於2022 年11 月21 日觸及15476 美元的周期低點,以太坊則稍早一步在6 月18 日摸到881 美元的周期底,從高點算起,正好一年的時間,BTC 最大回撤高達77.5%,ETH 最大回撤更是達到82%,堪堪烈。

作為全球資產的定價之錨,美股的回撤相較之下則更具秩序性,其下跌邏輯清晰地圍繞著「抗通膨」與「緊縮預期」展開,其中標普500 指數在2022 年10 月13 日探底至3491 點(盤中),最大回撤約-27.5%,納斯達克也在第88%中撤回至最高

雖然絕對跌幅遠小於Crypto,但考慮到其龐大的量,蒸發的市值同樣是天文數字,正式宣告全球進入技術性熊市。

而A 股的下跌過程則更為複雜,是「全球緊縮」與「國內因素」的疊加,在長達兩年的時間裡,市場經歷了反覆的探底過程,其中上證指數在2022 年4 月和10 月多次觸及2860 左右的低點,甚至在2024 年2 月5 日還創下了2635 點的新週期。

而從2021 年2 月18 日的絕對高點(3731 點)算起,上證指數最大回撤接近30%,雖然深度與美股相近,但修復過程極為漫長,對投資者的信心和耐心構成了極致考驗。

3.2023-2025:分化復甦

而步入2023 年後,當全球通膨見頂、升息週期步入尾聲,市場也開始醞釀復甦,尤其是隨著AI 熱潮點燃美股,ETF 預期提振Crypto,這一輪的複蘇開始不再同步,而是徹底分化。

首先是美股的修復,毫無疑問由AI 敘事擔當新一輪增長引擎——英偉達等科技巨頭一騎絕塵,科技巨頭盈利暴增也成為助推器,帶領納指和標普500 率先走出泥潭。

其中標普500 在2024 年1 月19 日正式收復失地,隨後那斯達克指數也在2024 年3 月1 日收復失地,且均創下歷史新高。截至2025 年10 月14 日(收盤),標普500 報收6644 點,那斯達克報收22521 點,分別相較2021/2022 年上一周期高點分別大漲38%、39%。

Crypto 則隨著產業內部風險出清,以及比特幣現貨ETF 獲批這一「合規化」里程碑事件的提振,重新吸引了主流資金的目光,其中BTC 價格堪稱V 型反轉,同樣突破了2021 年的高點,一度觸及126199 美元,相比歷史前高漲近83%,H臉漲暴來近83%,H晚83 月的高漲近83%,H 83 月在歷史上漲暴來

只不過Alt 們則屬於冰火兩重天,除了一線公鏈如Solana、Sui、TON 等借助生態復興或敘事紅利,迎來局部牛市,絕大部分在流動性收縮的環境中近乎死去,Alt 市場逐漸分化為「主流資產池」與「投機孤島」兩極。

而A 股的復甦之路則顯得尤為曲折,儘管政策暖風頻吹,但市場信心恢復緩慢,上證指數長期在低位徘徊,與全球主要市場的表現形成鮮明對比, 8 月份才正式站上3800 點,艱難開啟修復之旅。

註:數據取自TradingView、Binance,回撤幅度以高點至低點計算,週期表現為新高/ 前高,百分比四捨五入至0.1%

註:數據取自TradingView、Binance,回撤幅度以高點至低點計算,週期表現為新高/ 前高,百分比四捨五入至0.1%

值得注意的是,雖然A 股的最高點出現在2021 年2 月,早於我們定義週期的起點(21 年10 月),但基於「三重頂」結構,並從回撤計算的角度,本文還是從那個絕對高點算起,這樣也更能反映其完整的下行週期。

至此,一輪完整的周期走完,三大市場在經歷了相似的宏觀衝擊後,交出了截然不同的答案。

三、跨市場對比:誰扛得住週期回檔?

總的來看,美股、Crypto、A 股三大市場的回撤都有一個明顯的共性,即與美元流動性週期強相關,譬如三者都是在2021 年Q 4 前後相繼見頂,並在2022 年Q 4 前後共振探底,都說明美元流動性週期,仍是美元流動性週期的「總門」。

只不過閘門的開閉下,細看三者的底層邏輯,會發現它們各自代表不同的週期範式:

- 美股靠制度與獲利,是最標準的「流動性—獲利」雙週期市場;

- Crypto 靠著敘事與流動性供給,是自帶槓桿的「高彈性週期資產」;

- A 股則靠政策與信心,是典型的「結構性復甦市場」;

換言之,美股市場回檔的深度由流動性決定,但修復的速度由企業獲利驅動,所以在2022 年的緊縮風暴中,美股的下跌是宏觀邏輯主導的估值壓縮,但當流動性恐慌退潮,市場的焦點迅速回歸基本面。

尤其是隨後AI 革命帶來的巨大生產力預期,直接轉化為科技巨頭們實實在在的盈利增長和利潤表擴張,這種強大的“盈利- 股價”正反饋機制,疊加其成熟的金融制度(如機構投資者的長期配置需求),共同構成了一個堅韌的修復閉環,讓美股始終是“跌得有序,起得更快”的典範。

而Crypto 則在很大程度上,是美股(尤其是納斯達克)風險偏好的放大器——當流動性氾濫時,它的漲幅更驚人;當流動性枯竭時,它的跌幅也更慘烈,完全可以將其視為一個自帶高倍槓桿的“週期進攻標的”。

然而,高彈性的另一面是劇烈分化,隨著比特幣ETF 將這個市場與華爾街深度綁定,絕大部分Alt 在流動性收縮中已近乎死亡,普通人期望的“Alt 普漲紅利”正變得越來越稀缺,市場逐漸分化為“主流資產池”與“投機孤島”。

說得直白一點,隨著Crypto 資產逐步「華爾街化」與「機構化」,它所代表的已不再是草莽時代的超額收益,而是一個波動極高但邊際回報遞減的市場,流動性紅利開始讓位於結構性機會,這也意味著,美股,反而成為更具性價比的重新選擇。

畢竟,和Altcoin 相比,美股的確定性、資訊透明度與制度成熟度更高,優質資產的回撤更小、反彈更快,且由於企業盈利可以驗證,政策週期可預期,消息面的邏輯總能挖出來——很少會出現“無緣無故暴漲暴跌”的行情,所以從投資角度看,這種確定性,恰恰會出現“無緣無故流動性環境下最稀缺的價值。

而A 股的修復邏輯既不完全依賴全球性的科技浪潮,也沒有內生的供給機制,核心驅動力更像是一場「政策底」與「市場底」之間的漫長博弈,其本質是信心和預期的修復。

總而言之,從這個角度來看,完全可以將美股作為底倉資產,把Crypto 視為自帶槓桿的周期進攻資產,而A 股則屬於結構性策略標的。

寫在最後

回望這場2021–2025 的全球市場實驗,會發現熬過回撤,才是把握週期的唯一出路。

只不過如何安然承受回撤,並沒有標準答案,但理解它們的風險收益特徵,尤其是它們在極限壓力下的回撤表現,是我們做出明智決策的第一步。

畢竟,在投資這場長跑中,決定我們能走多遠的,從來不是順風時跑得多快,而是在逆風時,我們能扛得住多大的回撤。

與君共勉。