麥通MSX研究院:同樣是穩定幣脫錨,為何USDe活下來而LUNA歸零?

- 核心观点:USDe脱锚事件验证哈耶克非国家化货币理论。

- 关键要素:

- USDe盘中暴跌34%后快速恢复。

- 超额抵押与赎回功能维持市场信心。

- 与LUNA-UST崩盘形成本质对比。

- 市场影响:推动私人货币机制完善与RWA融合。

- 时效性标注:长期影响

2025 年10 月的脫錨事件與哈耶克預言的交會

2025 年10 月11 日,加密市場恐慌情緒引發合成穩定幣USDe 遭遇極端衝擊—— 在比特幣從11.7 萬美元暴跌至10.59 萬美元(單日跌幅13.2%)、以太坊單日重挫16% 的「史詩級崩盤」 中,USDe 在2025-10-1一度的 10-1165$10010$105$ 中跌至10015$15$15001500015$150001401500000兌價下跌約34%),隨後在數小時內恢復。同期,全球加密市場24 小時爆倉額飆升至193.58 億美元,166 萬交易者被迫平倉,數據創下史上最大單日爆倉紀錄。

從微觀市場表現來看,去中心化交易所Uniswap 上的USDe-USDT 流動性池深度在事件高峰時僅剩320 萬美元,較事件前縮水89%,導致10 萬枚USDe 的拋售訂單因滑點產生25% 折價(掛單0.7 美元,實際成交價0.62 美元為減價的爆倉風險,更加劇市場流動性黑洞。

然而,這場「危機」 在24 小時內迎來關鍵反轉:USDe 價格逐步回升至0.98 美元,Ethena Labs 披露的第三方儲備證明顯示,其抵押率仍維持在120% 以上,超額抵押規模達6600 萬美元;更關鍵的是,用戶贖回功能始終可兌現,抵押品中的ET.BTC 等資產隨時可修復。

麥通MSX 研究院認為,這種「暴跌- 復甦」 曲線與2022 年LUNA-UST 脫錨後徹底歸零的結局形成尖銳對比,也讓這場事件超越普通「穩定幣波動」 範疇—— 它成為數位時代對哈耶克《貨幣的非國家化》理論的首次極端壓力測試。

1976 年,哈耶克在《貨幣的非國家化》中提出,「貨幣如同其他商品,最好由私人發行者透過競爭提供,而不是由政府壟斷發行」。他認為,政府對貨幣發行的壟斷“是貨幣體系一切弊端的根源”,而壟斷機制的最大問題在於它阻礙了發現更優貨幣形式的過程。在他設想的競爭框架下,私人發行的貨幣必須保持購買力穩定,否則將因失去公眾信任而被市場淘汰;因此,競爭性的貨幣發行者「有強烈的動機限制其數量或失去其業務」。

半個世紀後,USDe 的出現恰體現了這種思想的當代表達。它不依賴主權法幣儲備,而以加密市場共識資產為價值支撐,透過衍生性商品對沖維持穩定,其信譽與流通完全依賴市場選擇與技術透明度。無論2025 年10 月的脫錨與復甦結果如何,此機制的實踐都可被視為哈耶克式「競爭發現優質貨幣」的現實實驗——既驗證了市場在貨幣穩定中的潛在自我調節力量,也揭示了數位私人貨幣在複雜環境下的製度韌性與演化方向。

USDe 的機制創新

USDe 的「抵押品- 對沖- 收益」 三位一體架構,每一環都滲透著市場自發調節的邏輯,而非中心化設計的強制約束,這與哈耶克強調的「市場秩序源於個體自發行動」 高度契合。

抵押品體系:市場共識建構的價值底座

USDe 的抵押品選擇,完全遵循加密市場的流動性共識——ETH 與BTC 合計佔比超六成,這兩種資產並非由任何機構指定,而是在十餘年的交易中被全球投資者認可為「數位世界的硬資產」。輔助的流動性質押衍生品(WBETH、BNSOL 等),同樣是市場為提升資金效率自發誕生的產物,既能保留質押收益,又不犧牲流動性;而佔比10% 的USDT/USDC,更是市場選擇的“過渡性穩定工具”,在極端行情中為USDe 提供緩衝。

整個抵押系統始終維持超額狀態,2025 年10 月事發時抵押率仍超120%,且由智能合約即時估值、自動清算。

穩定機制:衍生性商品市場的自發性對沖

USDe 與傳統法幣抵押穩定幣的核心差異,在於其不依賴“國家信用支撐的法幣儲備”,而是透過衍生性商品市場的空頭頭寸實現風險對沖。這種設計的本質,是藉助全球加密衍生性商品市場的流動性,讓市場本身消化價格波動- 當ETH 價格上漲時,現貨資產的獲利抵銷空頭虧損;當ETH 價格下跌時,空頭的獲利彌補現貨損失,整個過程無需任何中心化機構介入,完全由市場價格訊號驅動。

2025 年10 月ETH 暴跌16% 時,這種對沖機制雖因流動性瞬間枯竭出現短暫滯後,但並未失效——Ethena Labs 持有的空頭頭寸最終產生1.2 億美元浮盈,這些盈利並非來自行政補貼,而是來自衍生品市場中多空雙方的自願交易。

收益機制:吸引市場參與的自發性激勵

USDe 設計的“質押收益+ 循環借貸” 模式,並非傳統金融中的“剛性兌付高息”,而是對市場參與者承擔風險的合理補償。基礎的12% 年化補貼,來自生態資金對「貨幣流通量提升」 的自發性投入;而透過循環借貸將槓桿放大至3-6 倍、年化收益達40%-50% 的機制,本質是讓用戶自主選擇風險與收益的匹配—— 願意承擔更高槓桿風險的用戶,獲得更高;風險偏好低的用戶,可選擇基礎質量收益。

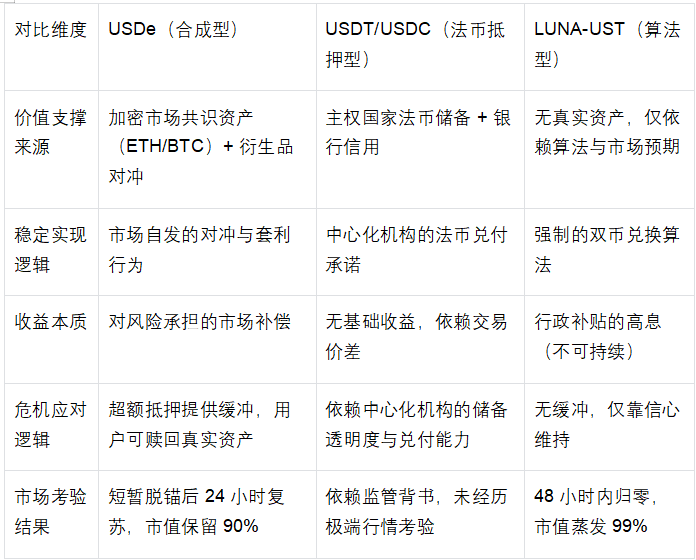

三類穩定幣機制比較:市場選擇與行政介入的分野

市場考驗的真相:USDe 為何能與LUNA-UST 劃清界限

2025 年10 月的脫錨事件,常被誤解為USDe 與LUNA-UST 的“同類風險暴露”,但從奧地利學派視角看,兩者的本質差異恰恰在這場考驗中被徹底凸顯——USDe 的複蘇是“非國家化貨幣經受市場檢驗” 的成功,而LUNA-UST 的資產崩盤是“非國家化貨幣經受市場檢驗” 的成功,而LUNA-UST 的資產崩盤是“真實的結局。

價值錨點的本質差異:真實資產vs 虛無預期

USDe 的價值錨點是ETH、BTC 等可隨時兌現的真實資產,即便在極端行情中,用戶仍可透過贖回機制獲得等值加密資產——2025 年10 月脫錨期間,USDe 的贖回功能始終正常運行,第三方儲備證明顯示超額抵押達6600 萬美元,這種「可信賴的價值基承諾」 是市場可兌現信心的根的承諾。

而LUNA-UST 沒有任何真實資產支撐,其價值完全依賴「用戶對LUNA 價格的預期」。當市場恐慌爆發時,UST 的兌換機制需要透過增發LUNA 來實現,而無限增發的LUNA 最終失去價值,導致整個體系崩盤。這種“無資產支撐的貨幣”,從誕生之初就違背了哈耶克“貨幣必須有真實價值基礎” 的原則,崩盤是必然結果。

危機因應的邏輯差異:市場自發性修復vs 行政介入失效

USDe 在脫錨後的應對,完全遵循市場邏輯:Ethena Labs 沒有發布“行政命令式的救市方案”,而是通過公開儲備證明、優化抵押品結構(將流動性質押衍生品佔比從25% 降至15%)、限制槓桿倍數等方式,向市場傳遞“透明透明、資產安全” 的信號,最終依靠用戶的自發信任價格機制。

LUNA-UST 在危機中的應對,則是典型的「行政幹預失效」:Luna Foundation Guard 試圖透過拋售比特幣儲備救市,但這種中心化的操作無法對抗市場的自發拋售—— 比特幣本身在極端行情中也出現下跌,儲備資產與UST 風險高度綁定,最終救市失敗。

長期生命力的差異:市場適應性vs 機制脆弱性

USDe 在脫錨後不僅恢復價格,更透過機制優化提升了長期適應性:限制循環借貸槓桿至2 倍、引入合規國債資產(USDtb)提升抵押品穩定性、跨交易所分散對沖頭寸—— 這些調整並非來自行政命令,而是對市場反饋的自發響應,讓機制更符合“風險與收益匹配” 的市場規律。

LUNA-UST 則從一開始就缺乏市場適應性:其核心的Anchor 協議20% 高息,依賴生態資金的持續補貼,而非真實的支付需求(UST 的真實支付場景佔比不足5%)。當補貼無法持續時,資金鏈斷裂,整個體系瞬間崩塌。這種「依賴不可持續的行政補貼」 的模式,注定無法在市場競爭中長久生存。

機制瑕疵與批判反思:非國家化貨幣的成長之困

USDe 的創新價值不容否認,但2025 年10 月的壓力測試及日常運行中,其機制設計仍存在與哈耶克「完全市場自發調節」 理念的偏差,暴露出需警惕的風險隱患,這些瑕疵並非不可修正的本質缺陷,卻是其向成熟非國家化貨幣演進必須跨越的障礙。

抵押品集中風險:加密資產週期的系統性綁定

USDe 超六成抵押品集中於ETH 與BTC,雖符合當前加密市場的流動性共識,卻陷入「單一市場週期綁定」 的困境。 2025 年10 月的脫錨本質上是加密市場單邊下跌引發的連鎖反應- 當ETH 單日暴跌16% 時,即便有衍生性商品對沖,抵押品市值的瞬時縮水仍引發市場恐慌。

更值得警惕的是,當前輔助抵押品中的流動性質押衍生品(WBETH 等)仍未脫離以太坊生態,本質是“加密資產的二次衍生”,未能實現真正的風險分散。這種「加密資產內部循環」 的抵押結構,與傳統貨幣依賴實體經濟價值的邏輯相比,仍顯脆弱。

對沖機制限制:中心化交易所的隱性依賴

USDe 的衍生性商品對沖高度依賴頭部中心化交易所的流動性,2025 年10 月對沖機制的短暫滯後,正是因為某頭部交易所暫停永續合約交易導致的流動性斷層。 USDe 目前約70% 的空頭部位集中於兩家交易所,這種集中度使其難以完全擺脫對中心化平台規則的被動接受。

此外,資金費率的劇烈波動暴露了對沖工具的單一性。 USDe 目前僅依賴永續合約進行風險對沖,缺乏選擇權、期貨等多元工具的組合配置,導致在多空力量極端失衡時,難以快速調整對沖策略,這反映出其機制設計仍未充分利用市場的多元風險定價能力。

RWA 錨定升級:非國家化貨幣的進階路徑

面對現有機制瑕疵,融入黃金代幣、美股代幣等RWA 資產優化錨定體系,既是USDe 缺陷的精準修正,更是契合RWA 市場爆發趨勢(2025 年規模達264 億美元,年增113%)的必然選擇。這種升級並非背離非國家化核心,而是透過對接實體經濟價值,讓哈耶克理念在數位時代更有生命力。

RWA 錨定的底層邏輯

貨幣價值應源自於廣泛市場共識的真實資產,RWA 資產恰好具備此屬性- 黃金作為千年硬通貨,其價值共識跨越國家與時代;美股代幣對應上市公司的實體經濟收益,錨定的是企業創造價值的能力;國債代幣則依託主權國家的稅收能力,提供低波動的價值基準。這些資產的價值不依賴加密市場週期,而是來自現實世界的生產與交易,能為USDe 建構「跨市場的價值緩衝墊」。

2024 年貝萊德推出的BUIDL 代幣(錨定美國國債等資產)已驗證RWA 錨定的可行性,其與USDe 的核心差異在於BUIDL 依賴中心化機構發行,而USDe 可透過智能合約實現RWA 資產的去中心化實踐與估值,真正確實「市場自發管理」 的邏輯。

多元RWA 資產的適配與配置策略

USDe 的RWA 錨定升級應遵循「市場共識優先、風險分散適配」 原則,結合當前RWA 代幣化成熟度,可建立「核心- 輔助- 彈性」 三層配置體系,具體如下表所示:

這種配置可將USDe 的加密資產抵押佔比從目前的80% 降至40%-50%,既保留加密市場的流動性優勢,又透過RWA 資產實現跨市場風險分散。以黃金代幣為例,其與ETH 的價格相關性僅為0.2,在加密市場下跌時可發揮「價值錨」 作用,避免2025 年10 月的集中拋售恐慌。

奧地利學派的再啟示:從創新到成熟的演化邏輯

USDe 的瑕疵與RWA 升級路徑,進一步印證了哈耶克《貨幣的非國家化》的深層內涵:非國家化貨幣不是靜態的機制設計,而是動態的市場進化過程,唯有透過持續的自我修正與創新,才能在貨幣競爭中勝出。

價值基礎的演化:從單一市場共識到跨域價值錨定

USDe 目前的加密資產抵押,是數位時代非國家化貨幣的「初級形態」—— 其價值共識局限於加密市場參與者。而融入RWA 資產,本質是將價值共識擴展至傳統金融與實體經濟領域,讓USDe 的價值基礎從「數位共識」 升級為「跨域真實價值」。這種進化完全契合哈耶克「貨幣價值應源自最廣泛市場信任」 的主張,當USDe 同時錨定加密資產、黃金、美股等多元資產時,其抵禦單一市場風險的能力將顯著提升,真正成為「超越主權與單一市場的價值載體」。

調節機制的完善:從單一工具到多元市場協同

目前USDe 的對沖機制依賴單一衍生性商品市場,是「市場工具利用不充分」 的體現。哈耶克強調的“市場自我修復”,應建立在多元市場協同的基礎上——RWA 資產的融入不僅豐富了抵押品,更創造了“加密衍生品市場+ 傳統金融市場” 的協同對沖可能。例如,美股代幣的波動可透過傳統股票選擇權對沖,黃金代幣則可對接倫敦金市的遠期合約,而這種跨市場協同讓對沖機制更具韌性,避免了對單一市場流動性的依賴。

結論:從創新標竿到進化範本的跨越

2025 年10 月的市場考驗,不僅驗證了USDe 作為非國家化貨幣創新標竿的價值,更揭示了其從「初級創新」 向「成熟貨幣」 進化的必然路徑。它與LUNA-UST 的本質分野,在於真實價值支撐與市場調節能力;而其當前的機制瑕疵,則是創新過程中難以避免的成長代價。

麥通MSX 研究院認為,融入黃金代幣、美股代幣等RWA 資產的升級策略,為USDe 提供了清晰的進化方向—— 這不是對現有創新的否定,而是在哈耶克理念指引下的深化與完善。

對市場參與者而言,USDe 的進化歷程帶來更深刻的啟示:非國家化貨幣的核心競爭力,不僅在於打破主權壟斷的勇氣,更在於持續自我修正的能力;評判其價值的標準,不僅是短期的穩定表現,更是長期對接真實價值、適應市場進化的韌性。當USDe 完成RWA 升級,它將不再只是加密市場的創新實驗,而是真正具備挑戰傳統貨幣體系潛力的「跨域價值載體」。