SemiAnalysis: Lợi nhuận quý 3 của Anthropic sẽ vượt 1 tỷ USD

- Quan điểm cốt lõi: Anthropic, nhờ mô hình kinh doanh API biên lợi nhuận cao và sản phẩm đột phá Claude Code, đã đạt được mức tăng trưởng bùng nổ trong thị trường AI B2B. Khả năng sinh lời của họ vượt xa OpenAI, và họ đang huy động vốn qua IPO để giải quyết nút thắt về sức mạnh tính toán, đồng thời định hình lại cục diện cạnh tranh thương mại hóa AI.

- Các yếu tố chính:

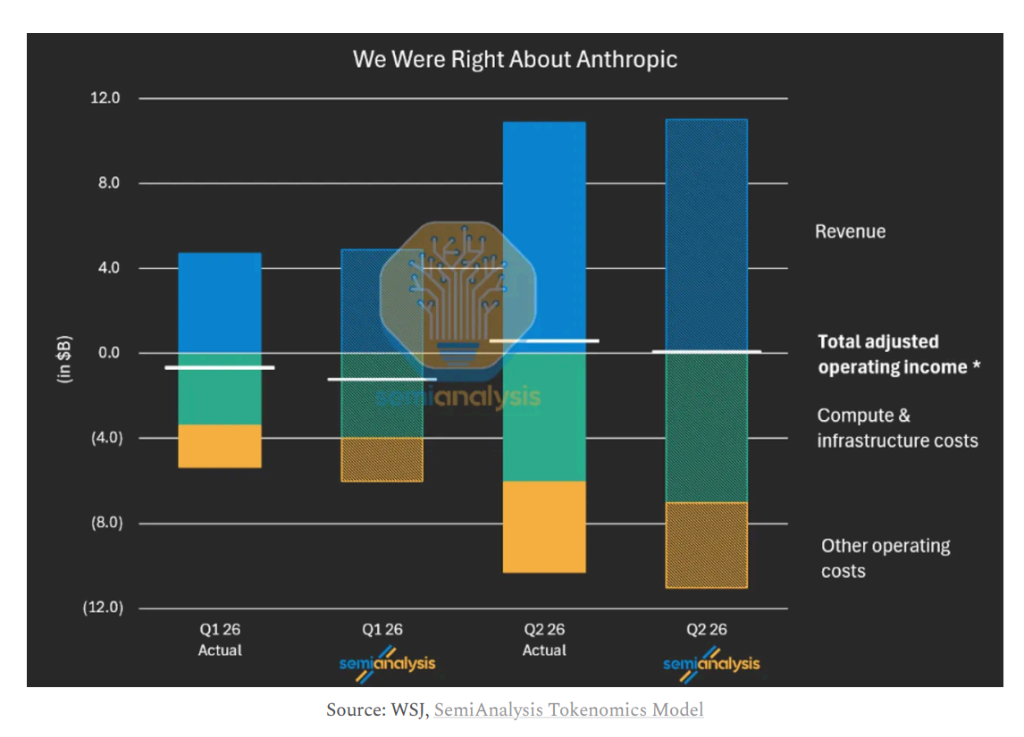

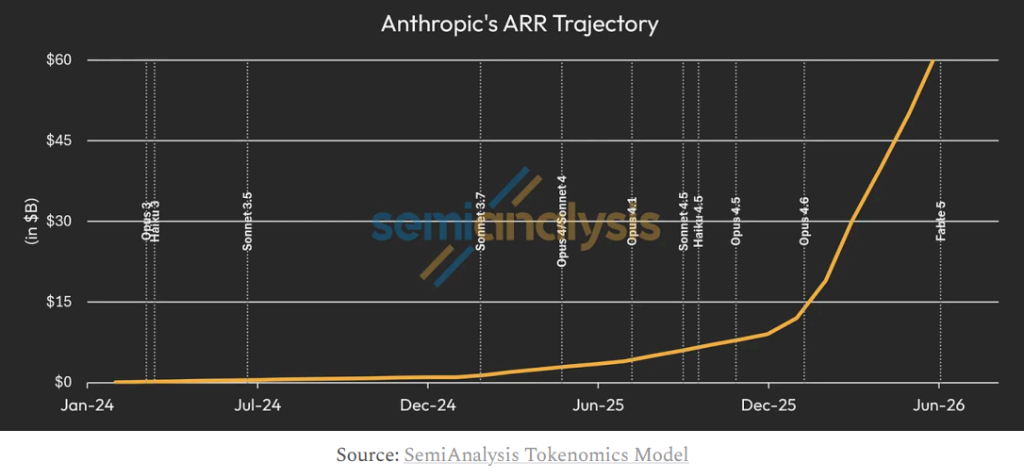

- Anthropic dự kiến đạt 1 tỷ USD lợi nhuận trước lãi vay và thuế (GAAP) vào quý 3 năm 2026. ARR đã tăng vọt từ 9 tỷ USD vào cuối năm 2025 lên hơn 60 tỷ USD; nếu duy trì tốc độ tăng trưởng, ARR vào cuối năm 2027 có thể chạm mốc 300 tỷ USD.

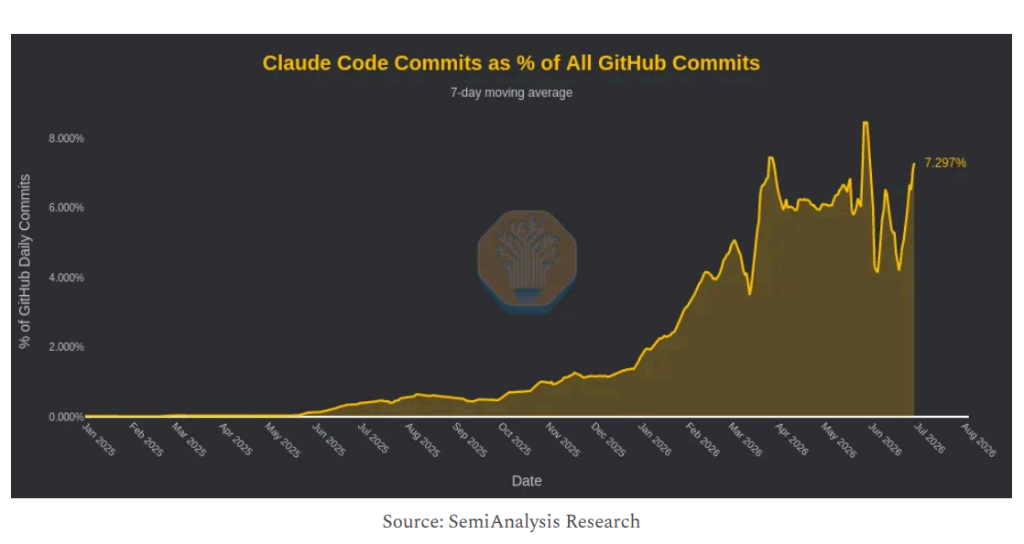

- Claude Code là động lực tăng trưởng cốt lõi, chiếm hơn 7% tổng số lần commit mã trên GitHub, thúc đẩy mức tăng ARR hàng tháng trong một quý từ 3 tỷ USD vào tháng 1 lên 11 tỷ USD vào tháng 3.

- Sự khác biệt rõ rệt trong mô hình kinh doanh: Khoảng 75%-85% ARR của Anthropic đến từ tính phí sử dụng API, trong khi hơn 65% doanh thu của OpenAI phụ thuộc vào mô hình đăng ký. Mô hình API không có giới hạn doanh thu trên mỗi người dùng.

- Lợi thế biên lợi nhuận rõ ràng: Biên lợi nhuận gộp tổng thể của Anthropic đã tăng lên mức giữa 60% (API trên 80%), trong khi năm 2024 từng ở mức âm 94%; OpenAI, do hỗ trợ nhiều người dùng miễn phí, sẽ có lợi nhuận gộp ít hơn khoảng 25 tỷ USD ở cùng quy mô.

- An ninh mạng được xem là lĩnh vực dọc bùng nổ tiếp theo sau lập trình, trong khi mô hình TaaS (Token như một dịch vụ), được bán thông qua các nền tảng đám mây siêu quy mô, đã chiếm 15%-20% ARR.

- Sức mạnh tính toán là yếu tố hạn chế chính, với nhu cầu dự kiến vượt quá 100 GW vào năm 2030; IPO có tính cấp bách chiến lược, nhằm đẩy nhanh huy động vốn để đảm bảo tài nguyên tính toán và chiếm lấy cơ hội thị trường vốn.

原文作者:许超

原文来源:华尔街见闻

研究机构 SemiAnalysis 的最新分析揭示,Anthropic 正以远超竞争对手的盈利能力和增长速度重塑 AI 商业化格局。凭借以 API 为核心的高毛利商业模式,Anthropic 已成为 B2B AI 市场的领跑者。

据 SemiAnalysis 发布的深度报告,Anthropic 预计将于 2026 年三季度实现 10 亿美元的 GAAP 息税前利润,对应约 6%的利润率。与此同时,其年度经常性收入(ARR)已从 2025 年底的 90 亿美元飙升至目前逾 600 亿美元。该机构预测,若 Anthropic 维持每月约 150 亿美元的净新增 ARR(NNARR)节奏,其 2027 年末 ARR 有望触及 3000 亿美元,对应 6 万亿美元企业价值,使其成为全球市值最高的公司。

Anthropic 已于 6 月 1 日秘密提交 IPO 申请。SemiAnalysis 认为,此时上市具有战略紧迫性——Alphabet 已完成 847.5 亿美元的股权融资,Meta 亦传出数百亿美元的融资计划,资本市场窗口正在收窄。报告指出,Anthropic 更优的财务数据和商业模式意味着其应抢在 OpenAI 之前上市,以掌握资本竞争的主动权。

Claude Code 引爆 B2B 市场,ARR 单季增长逾两倍

Anthropic 的业绩拐点源于 Claude Code 的爆发式普及。SemiAnalysis 数据显示,Claude Code 目前占 GitHub 全部代码提交量的逾 7%,直接推动公司 ARR 在一季度单月新增从 1 月的 30 亿美元跃升至 3 月的 110 亿美元。

在收入结构上,Anthropic 与 OpenAI 呈现显著分化。Anthropic 约 75%至 85%的 ARR 来自基于用量计费的 API 业务,消费端订阅仅占总 ARR 的 5%。相比之下,OpenAI 在 2026 年一季度仍有逾 65%的收入来自订阅模式,消费端 ARR 占比约 40%。

SemiAnalysis 指出,API 模式的核心优势在于无单用户收入上限——随着同一客户采用更多智能体工作流(Agentic Workflow),其 token 消耗量与对应收入将持续增长,无需新增客户即可实现扩张。Anthropic 首席财务官 Krishna Rao 今年 5 月在播客中披露,公司净收入留存率(NRR)高达 500%,即在一季度贡献 300 亿美元 ARR 的客户中,一年前这批客户仅贡献了 20 亿美元。

毛利率优势构成复利飞轮,OpenAI 差距明显

商业模式的差异直接体现在毛利率上。SemiAnalysis 估算,Anthropic 当前综合毛利率已升至 60%中段区间,而 2024 年这一数字为负 94%。其中,API 业务毛利率超过 80%。

毛利率大幅改善的核心驱动力是推理效率的提升。以每兆瓦算力对应的 ARR 衡量,Anthropic 该指标将于今年晚些时候达到 6000 万美元,而九个月前仅为 1600 万美元。由于推理算力成本基本固定,当单位算力处理的 token 量或 token 定价提升时,边际利润率接近 100%。

报告测算,若 Anthropic 与 OpenAI 均达到 1000 亿美元 ARR,OpenAI 因需支持逾 9 亿免费用户(SemiAnalysis 估算每月服务成本约 0.70 美元/人),毛利润将较 Anthropic 少约 250 亿美元。这一差距将直接影响双方在新一代模型训练上的再投入能力。

SemiAnalysis 引入"训练前息税利润"(EBTIT)作为衡量实验室再投入能力的核心指标,Anthropic 在 2026 年二季度的 EBTIT 利润率达 36%。报告预测,2028 年前 Anthropic 累计 EBTIT 将较 OpenAI 高出 2500 亿美元。

编程之外,网络安全或成下一增长引擎

SemiAnalysis 估算,目前实验室 ARR 中逾 65%来自编程相关用例,Cursor、Cognition、Loveable、Replit 等编程工具初创公司合计贡献约 60 亿美元 ARR。Meta 是 Anthropic 最大的单一客户,但其占比仍在 3%至 5%之间。

报告认为,网络安全将是继编程之后的下一个爆发性垂直领域,并预计 Fable 新模型的发布将进一步提升 token 定价并拓展应用场景,推动月度 NNARR 在 2026 年下半年超越当前每月 100 亿美元的水平。医疗健康、金融、生物科技等垂直领域亦被列为潜在的重大 TAM 扩张方向。

在分销渠道上,通过 AWS Bedrock、Azure Foundry 等超大规模云平台间接销售的"Token 即服务"(TaaS)模式正快速增长,目前已占 Anthropic ARR 的 15%至 20%,而一个季度前这一比例仅为 5%至 10%。SemiAnalysis 认为,向超大规模云平台支付 20%至 30%的收入分成,从企业客件的触达效率和合规便利性角度看仍具经济合理性。

算力瓶颈是最大变量,IPO 为融资提供通道

Anthropic 的增长前景面临的核心制约来自算力供给。

SemiAnalysis 预测,到 2030 年,Anthropic 与 OpenAI 合计无约束算力需求将超过 100 吉瓦(GW),而 2025 年和 2026 年的净新增算力分别仅为 2.5GW 和 5GW,目前两家公司合计可用算力仅逾 6GW。

正是这一供需缺口赋予 IPO 明确的战略意义。报告指出,上市所募资金将主要用于填补推理运营与新模型训练之间持续扩大的算力需求缺口,并以更优惠的融资成本提前锁定算力资源。报告还提及 Meta 正考虑向外部方出租算力(消息来源于 2026 年 7 月 1 日的市场传言),并预计 Anthropic 将从此类受信任供应商处采购增量算力。

SemiAnalysis 同时列出主要风险因素,包括:OpenAI 传出的降价计划、谷歌 DeepMind 和 Meta 在编程模型上的竞争压力、政府对前沿模型发布的潜在监管限制,以及 TaaS 收入占比上升对综合毛利率造成的摊薄效应。报告明确指出,若监管制度阻碍模型发布并使开源模型与前沿专有模型的能力差距缩窄,将从根本上削弱 Anthropic 的商业护城河。