Gate Institutional Weekly: DVOL Bounces from Lows, Crypto ETF Sees Continued Outflows

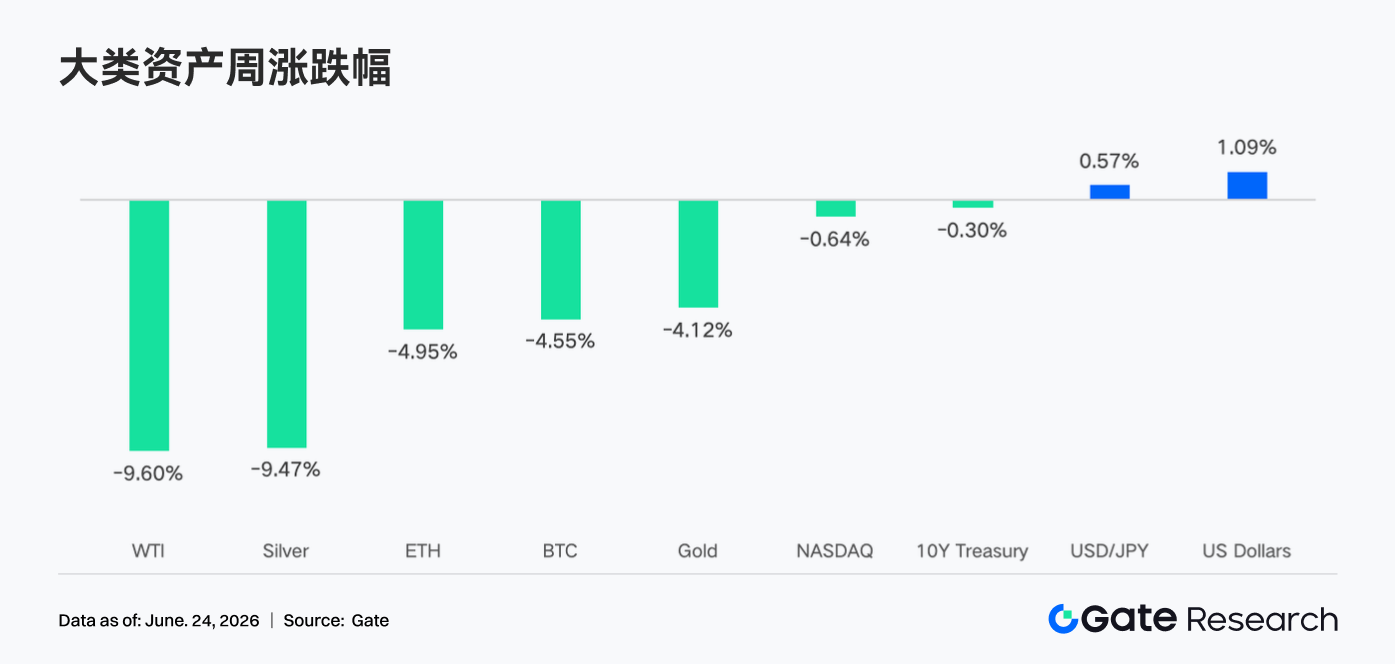

- Core View: Last week, the market was pressured by the Fed's hawkish signals, risk assets faced headwinds, and the crypto market corrected in tandem, with BTC and ETH both falling over 4%. The market is generally in a phase of cautious trading under macroeconomic uncertainty. On-chain activity saw a modest recovery but without a significant volume increase. DeFi is entering a phase of structural repair, while stablecoin issuance remains a core revenue source for the industry.

- Key Elements:

- The Fed's June FOMC meeting was hawkish; the dot plot removed expectations for rate cuts, with 9 officials expecting a rate hike this year. This pushed US Treasury yields and the dollar higher, pressuring the crypto market.

- US Bitcoin spot ETFs saw cumulative net outflows of approximately $2.1 billion in June. However, BlackRock's IBIT continued to attract inflows and launched a new product, the iShares Premium Income Bitcoin ETF (BITA), targeting an annualized return of 15%-25%.

- On-chain DEX trading volume diverged. Uniswap's weekly volume was approximately $14.11 billion, overtaking PancakeSwap. Solana ecosystem trading recovered, but overall volume failed to see a broad-based increase.

- Stablecoin market supply showed divergence. Data for top assets declined, but mid-tier assets like DAI and PYUSD demonstrated resilience. This suggests capital is mainly rotating among existing holders, with no signal of fresh USD inflows.

- The DeFi market is entering a phase of structural repair. TVL and lending balances for protocols like Lido and Aave rebounded, primarily driven by asset price recovery. Capital preference remains for mature collateral and stable-yield protocols.

- The BTC derivatives market is deleveraging, with Open Interest (OI) rapidly falling to around $21 billion. However, the funding rate remains positive, indicating that bullish sentiment has cooled but not turned bearish. The options 25D Skew weakened, and DVOL rebounded from lows, suggesting a rise in short-term defensive demand.

Tóm tắt

• Tuần trước, thị trường toàn cầu giao dịch xoay quanh các tín hiệu diều hâu từ Fed, kỳ vọng cắt giảm lãi suất giảm nhiệt đã đẩy lợi suất trái phiếu kho bạc Mỹ và đồng đô la Mỹ tăng mạnh, gây áp lực lên các tài sản rủi ro. Thị trường tiền điện tử điều chỉnh đồng bộ, BTC và ETH đều giảm hơn 4%.

• Xu hướng dòng vốn ETF rút ròng nhìn chung chưa thay đổi, giao dịch Gate TradFi Perp vẫn sôi động, phạm vi bao phủ tài sản chứng khoán Mỹ tiếp tục mở rộng; thanh khoản sổ lệnh ngắn hạn của XAUT suy yếu, thị trường nhìn chung vẫn đang trong giai đoạn giao dịch thận trọng dưới sự bất định kinh tế vĩ mô.

• Hoạt động giao dịch trên chuỗi nhìn chung phục hồi nhẹ, nhưng chưa hình thành khối lượng lớn toàn diện. Khối lượng giao dịch DEX phân hóa, Uniswap vượt nhẹ PancakeSwap, giao dịch hệ sinh thái Solana ấm lên; nguồn cung stablecoin chưa có dòng đô la Mỹ mới đáng kể, vốn chủ yếu luân chuyển nội bộ, các stablecoin tầm trung cho thấy sức chịu đựng nhất định.

• Thị trường DeFi bước vào giai đoạn phục hồi cấu trúc. Cho vay LST, Aave và doanh thu giao thức đều cải thiện, nhưng chủ yếu do giá tài sản phục hồi và thị trường thanh khoản cốt lõi sửa chữa. Vốn ưa chuộng tài sản thế chấp trưởng thành, lợi nhuận ổn định và các giao thức giao dịch. Mảng phát hành stablecoin vẫn là nguồn thu nhập cốt lõi của ngành.

• Thị trường phái sinh BTC tiếp tục quá trình giảm đòn bẩy, OI giảm nhanh nhưng funding rate vẫn duy trì dương, cho thấy tâm lý long đã hạ nhiệt nhưng chưa chuyển sang bear; đồng thời khối lượng giao dịch quyền chọn hạ nhiệt, Skew yếu đi và DVOL bật tăng, phản ánh nhu cầu phòng thủ ngắn hạn của thị trường quay lại, kỳ vọng biến động nóng lên trở lại.

1. Giải mã tâm điểm thị trường

Tuần trước (15-21 tháng 6 năm 2026), sự kiện cốt lõi của thị trường vĩ mô toàn cầu là cuộc họp chính sách tháng 6 của Fed. Chủ tịch Fed Kevin Warsh đã có những phát biểu bị thị trường đánh giá là diều hâu trong cuộc họp báo đầu tiên trên cương vị mới. Phạm vi mục tiêu lãi suất quỹ liên bang được giữ nguyên ở mức 3,50%–3,75%, nhưng biểu đồ chấm mới nhất đã loại bỏ hoàn toàn kỳ vọng cắt giảm lãi suất năm 2026, với 9 trong số 18 quan chức thậm chí đưa ra dự báo ít nhất một lần tăng lãi suất trong năm. Warsh đồng thời cho biết hướng dẫn kỳ vọng không còn phù hợp với môi trường chính sách hiện tại. Theo đó, lợi suất trái phiếu kho bạc Mỹ tăng nhanh, lợi suất trái phiếu kỳ hạn 2 năm lên mức cao nhất trong hơn một năm. Thị trường chứng khoán biến động mạnh vào ngày Fed họp — mặc dù tính theo đóng cửa hàng tuần, chỉ số Nasdaq Composite tăng 2,43%, S&P 500 tăng 0,93%, Russell 2000 tăng 1,21%, nhưng đợt bán tháo trong ngày thứ Tư được truyền thông mô tả là "ngày Fed tồi tệ nhất kể từ khi tân chủ tịch nhậm chức". Chỉ số đô la Mỹ tăng cùng với kỳ vọng diều hâu, gây áp lực lên hàng hóa; giá vàng dao động trong sự giằng co giữa trú ẩn an toàn và đô la Mỹ mạnh, giá dầu giảm nhẹ do lo ngại nhu cầu. Về dữ liệu kinh tế, thị trường đang theo dõi sát sao diễn biến lạm phát và việc làm để có cơ sở đánh giá liệu Fed có thực sự chuyển sang tăng lãi suất trong năm nay hay không. Tuần không có dữ liệu Nonfarm hoặc CPI trọng điểm nào được công bố, tâm lý thị trường bị chi phối bởi kỳ vọng. Về địa chính trị, tình hình Trung Đông cùng với các cuộc đàm phán cải cách thuế và trần nợ trong nước của Mỹ liên tục tác động đến thần kinh thị trường, xu hướng chấp nhận rủi ro nhìn chung thận trọng.

Ở cấp độ thị trường tiền điện tử, lo ngại thắt chặt thanh khoản do kỳ vọng Fed diều hâu gây ra đã tác động rõ rệt đến tài sản kỹ thuật số. BTC giảm khoảng 4% trong tuần, từ mức cao nhất đầu tuần 67.300 đô la giảm dần xuống vùng thấp khoảng 62.300 đô la vào thứ Năm, sau đó phục hồi nhẹ và đóng cửa cuối tuần quanh 63.300 đô la. ETH giảm sâu hơn BTC trong tuần, khoảng 5%, chạm mức cao khoảng 1.850 đô la vào thứ Hai và giảm cùng thị trường chung, đóng cửa chủ nhật quanh 1.700 đô la. Các altcoin nhìn chung giảm theo các đồng chủ lực, chịu áp lực phổ biến do thắt chặt thanh khoản. Tổng vốn hóa thị trường tiền điện tử toàn cầu dao động trong khoảng 2,2 nghìn tỷ đô la đến 2,29 nghìn tỷ đô la. Chỉ số Sợ hãi & Tham lam tiến sâu hơn vào vùng Sợ hãi sau cuộc họp Fed, tâm lý thị trường nghiêng về thận trọng.

2. Phân tích thanh khoản

2.1 Xu hướng rút vốn ETF tiền điện tử kéo dài chưa được đảo ngược

Tuần trước, các ETF Bitcoin giao ngay của Mỹ nhìn chung ghi nhận dòng vốn ròng nhẹ. Tuy nhiên, tổng dòng vốn rút ròng lũy kế từ đầu tháng 6 của ETF Bitcoin giao ngay vẫn lên tới khoảng 2,1 tỷ đô la, cho thấy xu hướng dòng vốn rút ròng liên tục trong tháng này vẫn chưa được đảo ngược căn bản.

Xét theo từng sản phẩm chính, IBIT của BlackRock tiếp tục dẫn đầu, với dòng vốn ròng vào khoảng 16,4 triệu đô la trong ngày thứ Ba, thể hiện sức hút dòng vốn hàng đầu. Tổng AUM của tất cả các ETF Bitcoin giao ngay tại Mỹ hiện đạt khoảng 82,5 tỷ đô la, nắm giữ khoảng 1,284 triệu BTC. Trong đó, IBIT chiếm ưu thế tuyệt đối với quy mô quản lý khoảng 66 tỷ đô la; FBTC của Fidelity đứng thứ hai với khoảng 14 tỷ đô la. Ngoài ra, BlackRock đã chính thức niêm yết sản phẩm mới iShares Premium Income Bitcoin ETF (BITA) trên Nasdaq vào ngày 16 tháng 6. Sản phẩm này có điểm bán là cổ tức hàng tháng bằng tiền mặt, nhắm mục tiêu tỷ lệ lợi nhuận hàng năm là 15%–25%, hướng đến các nhà đầu tư định hướng thu nhập trong số các tổ chức, bổ sung thêm một danh mục mới cho ma trận sản phẩm ETF Bitcoin.

Hiệu suất thanh khoản của các ETF Ethereum giao ngay trong tuần trước có phần phân hóa, một số sản phẩm có dấu hiệu ấm lên. Vào ngày 16 tháng 6, các ETF Ethereum giao ngay ghi nhận dòng vốn ròng vào khoảng 9,6 triệu đô la, đánh dấu dòng vốn dương trong ngày thứ hai liên tiếp, một tín hiệu cải thiện theo giai đoạn gần đây. ETHA của BlackRock tiếp tục đóng vai trò hút vốn chính, với dòng vốn ròng vào trong ngày đạt khoảng 17,3 triệu đô la, tự mình hỗ trợ dòng vốn dương tổng thể. Trong khi đó, ETHW của Bitwise ghi nhận dòng vốn ròng ra khoảng 3,5 triệu đô la, FETH của Fidelity ròng ra khoảng 2,2 triệu đô la, Mini ETH của Grayscale ròng ra khoảng 2,0 triệu đô la trong ngày, cho thấy xu hướng vốn tập trung liên tục vào các sản phẩm hàng đầu.

Nhìn chung, ý định phân bổ của các tổ chức qua kênh ETF vẫn tồn tại, nhưng trong bối cảnh gió ngược từ kỳ vọng lãi suất vĩ mô, tốc độ dòng vốn mới ngắn hạn vào thị trường đã chậm lại rõ rệt. Thị trường đang chờ đợi lộ trình chính sách của Fed trở nên rõ ràng hơn.

2.2 Thanh khoản TradFi

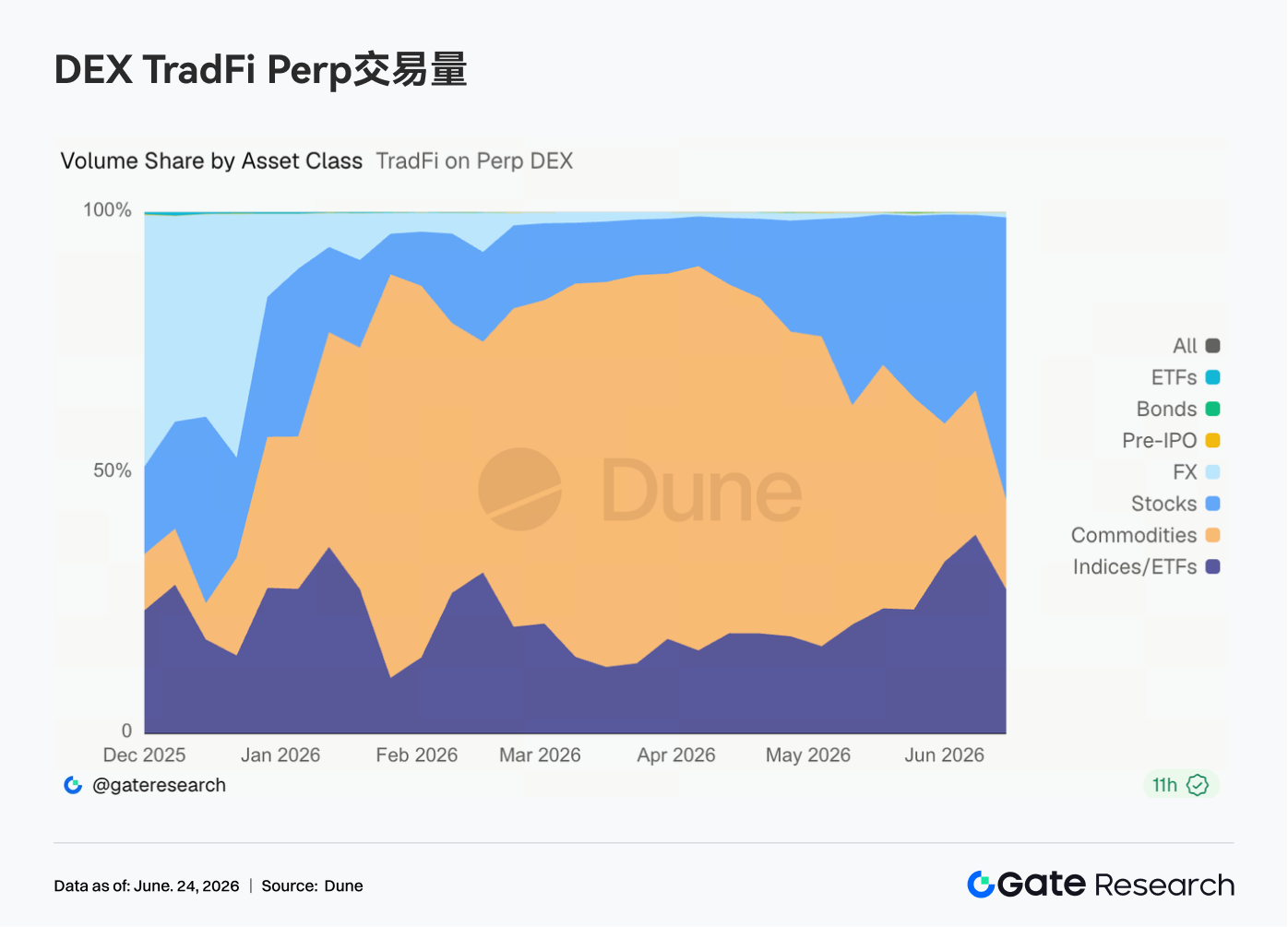

• TradFi Perp DEX: Trong tuần qua, cấu trúc giao dịch của TradFi Perp DEX đã có sự thay đổi rõ rệt. Tỷ trọng thị trường hàng hóa tiếp tục giảm, trong khi tỷ trọng giao dịch cổ phiếu và chỉ số/ETF tăng lên đáng kể. Kể từ giữa tháng 5, tỷ trọng của mảng hàng hóa đã giảm dần từ mức gần 70% trước đó xuống còn khoảng 25%–35%, trong khi tỷ trọng mảng cổ phiếu nhanh chóng phục hồi lên khoảng 30% và tỷ trọng chỉ số/ETF tăng lên khoảng 35%–40%, trở thành nguồn tăng trưởng chính trong thời gian gần đây. Sự thay đổi này liên quan chặt chẽ đến môi trường thị trường gần đây. Một mặt, các giao dịch trú ẩn an toàn do tình hình Trung Đông đã đẩy giá vàng và các hàng hóa khác lên cao trước khi bước vào giai đoạn dao động, khiến nhiệt độ giao dịch liên quan giảm nhẹ ở biên; mặt khác, các lĩnh vực công nghệ như SpaceX lên sàn, AI và chip vẫn sôi động, thu hút dòng vốn tái phân bổ vào cổ phiếu Mỹ và các sản phẩm chỉ số liên quan. Đối với các nền tảng TradFi Perp, nhu cầu của người dùng đang mở rộng từ giao dịch vàng đơn thuần sang các loại tài sản phong phú hơn như cổ phiếu, ETF và Pre-IPO.

• Khối lượng giao dịch Gate TradFi Perp:Trong tuần gần đây, khối lượng giao dịch Gate TradFi Perp duy trì ở mức tương đối cao, với khối lượng giao dịch hàng ngày chủ yếu nằm trong khoảng 300 triệu đến 800 triệu đô la, biến động ít hơn so với giai đoạn trước nhưng vẫn duy trì hoạt động ổn định. Trong thời gian này, đã xảy ra nhiều trường hợp khối lượng giao dịch tăng nhanh trong ngày, mức cao nhất gần 800 triệu đô la, cho thấy nhu cầu giao dịch đòn bẩy vẫn khá mạnh trong các giai đoạn có sự kiện kinh tế vĩ mô quan trọng và biến động giá tài sản. Về loại tài sản, tài sản kim loại tiếp tục chiếm ưu thế tuyệt đối. Tài sản cổ phiếu tăng khối lượng rõ rệt vào một số ngày giao dịch, vùng màu xanh dương xuất hiện nhiều lần cùng với sự gia tăng khối lượng giao dịch tổng thể, cho thấy mức độ tham gia của người dùng vào các hợp đồng vĩnh viễn liên quan đến cổ phiếu Mỹ đang tăng lên. Nhìn chung, khối lượng giao dịch Gate TradFi Perp trong tuần gần đây ổn định, nhu cầu thị trường chủ yếu được thúc đẩy bởi các hợp đồng vĩnh viễn kim loại quý, đồng thời mức độ tham gia vào các tài sản cổ phiếu cũng tăng lên.

• Số lượng tài sản chứng khoán Mỹ Gate TradFi:Gate chính thức ra mắt dịch vụ giao dịch chứng khoán Mỹ vào ngày 2 tháng 6. Nhờ những lợi thế như hỗ trợ tài sản nền tảng thực, có thể giao dịch trực tiếp bằng USDT, không có phí nắm giữ qua đêm và thanh khoản cao, dịch vụ này đã liên tục thu hút sự chú ý của thị trường kể từ khi ra mắt và khối lượng giao dịch tăng trưởng ổn định. Hiện tại, Gate đã hỗ trợ tổng cộng 7 loại tài sản chính bao gồm ADRC, Cổ