Gate Institutional Weekly: Warsh Takes Over as Fed Chair, Aave Lending Demand Continues to Migrate

- Core View: Last week, the crypto market performed cautiously against the backdrop of macro events (US-Iran negotiations, Fed leadership change) and continued ETF net outflows. BTC and ETH underwent deep corrections before recovering. A shift occurred in on-chain capital structure, with the trading focus in TradFi moving back from commodities to equities. Cross-chain security risks became prominent, and the derivatives market exhibited a weak consolidation pattern characterized by low leverage and low volatility.

- Key Factors:

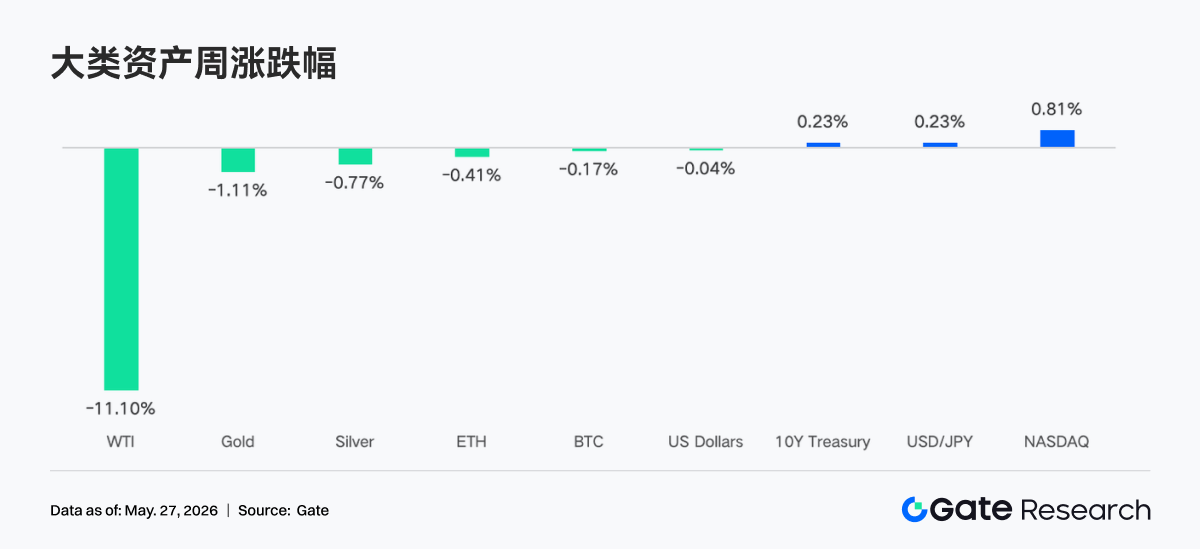

- Macro Pressure & ETF Outflows: Fluctuations in US-Iran talks, rising U.S. Treasury yields to 4.56%, and the Fed leadership change suppressed risk appetite. BTC and ETH ETFs saw weekly net outflows of $1.256 billion and $216 million respectively, reflecting bearish market sentiment.

- On-Chain Capital Migration: DEX trading volumes are concentrating towards leading protocols like Uniswap and PancakeSwap; Aave's lending demand is migrating from Ethereum V3 to newer markets such as Plasma and MegaETH.

- TradFi DEX Divergence: Gold and crude oil trading remains dominant but is cooling down, while activity in stock and AI-related asset trading has picked up, indicating a capital rotation back from macro hedging to risk assets.

- Cross-Chain Security Losses: Cross-chain infrastructure has incurred cumulative losses of nearly $400 million over the past month. Attack vectors have expanded from bridge contracts to validation networks, TSS, and off-chain RPCs, prompting the market to reassess related risks.

- Derivatives Weak Structure: BTC's funding rate briefly turned positive, but the price remained weak; open interest (OI) oscillated at low levels. Option volatility (DVOL) declined to around 36, while the skew is repairing but remains negative. This suggests no market panic, but demand for downside protection persists.

Tóm tắt

• Tuần qua, thị trường xoay quanh các cuộc đàm phán ngoại giao Mỹ-Iran, lợi suất trái phiếu kho bạc Mỹ tăng vọt và sự thay thế Chủ tịch Fed, khiến biến động tài sản rủi ro toàn cầu gia tăng rõ rệt.

• Trong bối cảnh dòng vốn ETF tiếp tục ròng rút, BTC và ETH đã phục hồi sau đợt điều chỉnh sâu, nhưng tâm lý thị trường vẫn thận trọng.

• Dòng vốn trên chuỗi tiếp tục di chuyển đến các lớp thực thi như Arbitrum, Base, trong khi nhiệt độ vốn cho các thị trường dự đoán và giao dịch vĩ mô giảm rõ rệt.

• Giao dịch TradFi Perp DEX vẫn lấy vàng và dầu thô làm trục chính, nhưng hoạt động của các tài sản liên quan đến cổ phiếu và AI bắt đầu phục hồi, cho thấy vốn đang quay trở lại tài sản rủi ro.

• Trong hơn một tháng qua, tổng thiệt hại từ các cơ sở hạ tầng xuyên chuỗi lên tới gần 400 triệu đô la. Bề mặt tấn công đã mở rộng từ các hợp đồng cầu sang mạng lưới xác thực, TSS và RPC ngoài chuỗi, buộc thị trường phải đánh giá lại các vấn đề bảo mật xuyên chuỗi.

• Thị trường phái sinh thể hiện cấu trúc "đòn bẩy thấp, biến động thấp, giá yếu". Mặc dù Skew đã phục hồi phần nào, nhu cầu bảo vệ giảm giá vẫn chưa hoàn toàn biến mất.

• Thị phần hợp đồng tổ chức và giao ngay duy trì ổn định. Thị phần BTC/USDT và ETH/USDT tăng 5% so với tháng trước. Vào cuối tháng Năm, CrossEx đã thêm giao dịch giao ngay từ một sàn giao dịch chính thống.

1. Giải thích trọng tâm thị trường

Trọng tâm chính của thị trường tuần trước là các cuộc đàm phán ngoại giao Mỹ-Iran. Trump tuyên bố đã bước vào "giai đoạn cuối", nhưng Ngoại trưởng Rubio cho biết vào thứ Sáu rằng "chưa có thỏa thuận nào đạt được", dẫn đến tình hình địa chính trị biến động và chi phối diễn biến của các loại tài sản. Bị áp lực bởi sự lạc quan từ các cuộc đàm phán hòa bình, WTI đã giảm xuống còn 98,88 đô la/thùng. Nhiệm kỳ của Chủ tịch Fed Powell kết thúc, và Warsh chính thức tuyên thệ nhậm chức Chủ tịch Fed mới vào ngày 23 tháng Năm. Mặc dù ông ngụ ý cởi mở với việc cắt giảm lãi suất, nhưng kỳ vọng cắt giảm lãi suất ngắn hạn của thị trường đã giảm đáng kể. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng vọt lên gần 4,56%. Thị trường chứng khoán Mỹ tăng tuần thứ tám liên tiếp, nhưng có sự phân hóa rõ rệt. Doanh thu quý 1 của Nvidia đạt 81,6 tỷ đô la, tăng 85% so với cùng kỳ năm ngoái, vượt xa kỳ vọng, cho thấy nhu cầu cơ sở hạ tầng AI vẫn mạnh mẽ; tuy nhiên, phản ứng của giá cổ phiếu lại trái chiều, không tăng mạnh. SpaceX chính thức nộp đơn IPO, nhắm mục tiêu huy động 75 tỷ đô la, với định giá tiềm năng lên tới 1,75 nghìn tỷ đô la.

Tâm lý thị trường tiền điện tử tuần trước nhìn chung nghiêng về bi quan và thận trọng. Dòng vốn rút ròng liên tục từ các quỹ ETF Bitcoin và Ethereum phản ánh mối lo ngại của nhà đầu tư về sự bất ổn kinh tế vĩ mô, biến động giá tiền điện tử và triển vọng chính sách quản lý. Đặc biệt, các quỹ ETF Bitcoin đã chứng kiến dòng vốn rút ròng quy mô lớn trong hai tuần liên tiếp, làm gia tăng tâm lý hoảng loạn trên thị trường.

2. Phân tích thanh khoản

2.1 Dòng vốn rút ròng đáng kể tiếp tục ở các quỹ ETF BTC và ETH

Tuần trước, thị trường ETF BTC tiếp tục cho thấy xu hướng rút vốn rõ rệt. Ngày 18 tháng Năm ghi nhận dòng rút ròng 648,60 triệu đô la Mỹ, mức rút ròng trong một ngày lớn nhất trong tuần. Tổng dòng rút ròng trong cả tuần là 1.256,30 triệu đô la Mỹ. So với mức rút ròng 995,50 triệu đô la Mỹ của tuần trước đó, quy mô rút vốn trong tuần này đã mở rộng hơn nữa, cho thấy tâm lý thị trường vẫn bi quan và các nhà đầu tư tổ chức tiếp tục giảm bớt mức độ tiếp xúc với Bitcoin.

Thị trường ETF Ethereum cũng phải đối mặt với áp lực vốn, với dòng rút ròng liên tục. Trong đó, ngày 18 tháng Năm chứng kiến dòng rút ròng 86,40 triệu đô la Mỹ, là mức rút ròng trong một ngày lớn nhất trong tuần. Tổng dòng rút ròng hàng tuần là 216,00 triệu đô la Mỹ. So với mức rút ròng 255,20 triệu đô la Mỹ của tuần trước, quy mô rút vốn đã thu hẹp, nhưng nhìn chung vẫn ở trạng thái dòng vốn chảy ra ngoài, cho thấy tâm lý thị trường đối với ETF Ethereum cũng khá thận trọng.

• Sản phẩm có dòng vốn ròng ETF BTC cao nhất

○ MSBT (Morgan Stanley) Dòng vốn ròng hàng tuần: +1,10 triệu đô la Mỹ

• Sản phẩm có dòng vốn ròng ETF ETH cao nhất

○ ETHB (BlackRock) Dòng vốn ròng hàng tuần: +5,50 triệu đô la Mỹ

○ ETHW (Bitwise) Dòng vốn ròng hàng tuần: +2,90 triệu đô la Mỹ

• Tổng AUM: Tính đến ngày 22 tháng Năm, AUM của ETF BTC là 98,87 tỷ đô la Mỹ. AUM của ETF Ethereum là 13,45 tỷ đô la Mỹ. Thị trường ETF BTC đã trải qua dòng vốn rút ròng hơn 1,2 tỷ đô la Mỹ, dẫn đến tổng AUM giảm, nhưng vẫn duy trì ở mức cao.

• Động thái của các tổ chức: Tuần này, dòng vốn của các tổ chức có sự phân hóa rõ rệt. Đối với ETF Bitcoin, hầu hết các sản phẩm tiếp tục chịu áp lực rút vốn, trong đó IBIT của BlackRock chứng kiến dòng rút ròng hơn 1 tỷ đô la Mỹ, cho thấy hành vi giảm bớt của các tổ chức lớn. Tuy nhiên, MSBT của Morgan Stanley đã ghi nhận một lượng nhỏ dòng vốn ròng dương, cho thấy một số tổ chức có thể đang thực hiện các phân bổ chiến thuật hoặc phòng ngừa rủi ro. Về ETF Ethereum, ETHB của BlackRock và ETHW của Bitwise đã đạt được dòng vốn ròng dương khiêm tốn. Điều này có thể liên quan đến kỳ vọng của thị trường về sự phát triển trong tương lai của Ethereum hoặc các tin tức tiềm năng tích cực, nhưng thị trường nhìn chung vẫn nghiêng về dòng chảy ra.

2.2 Thanh khoản TradFi

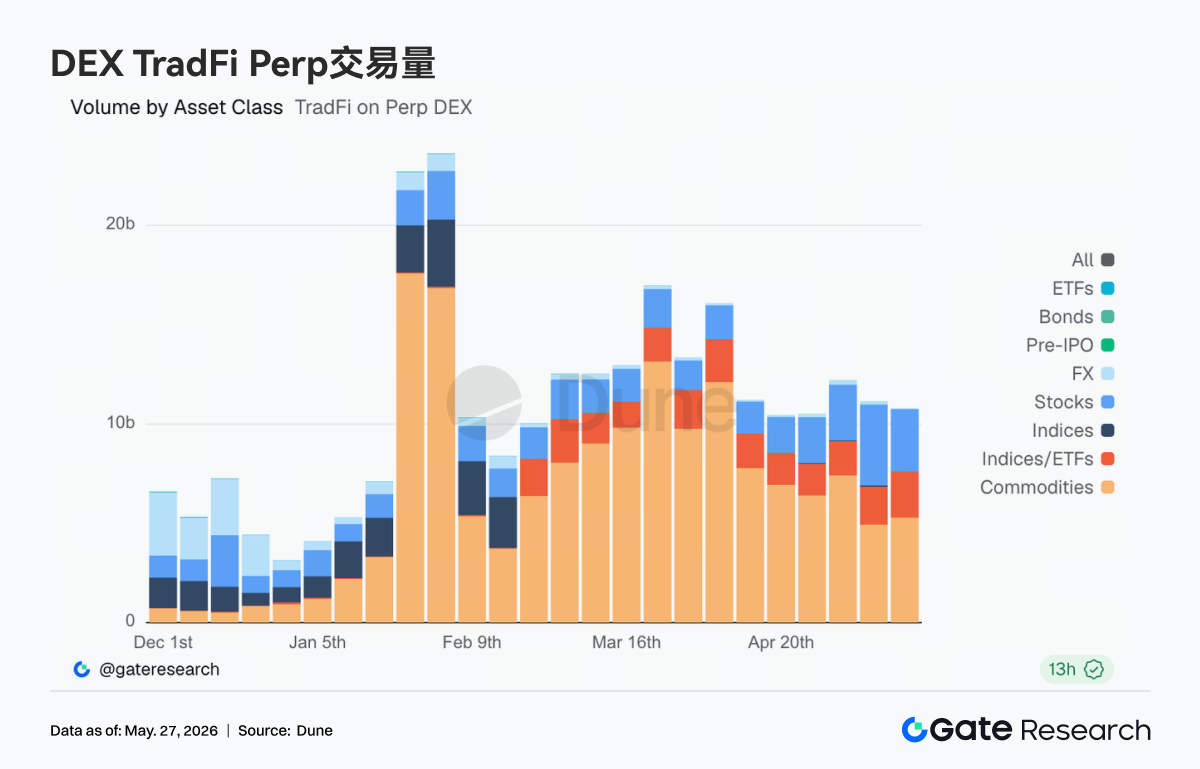

• TradFi Perp DEX: Trong tuần qua, hoạt động giao dịch tài sản TradFi trên Perp DEX nhìn chung vẫn ở mức cao, nhưng cấu trúc đã có sự phân hóa rõ rệt. Tài sản hàng hóa vẫn chiếm ưu thế tuyệt đối, đặc biệt là các giao dịch liên quan đến dầu thô và vàng tiếp tục đóng góp khối lượng giao dịch chính. Tuy nhiên, khi các cuộc đàm phán Mỹ-Iran hạ nhiệt và giá dầu giảm, khối lượng giao dịch hàng hóa đã giảm bớt so với các đỉnh trước đó. Đồng thời, tỷ trọng giao dịch cổ phiếu và chỉ số đã tăng lên, phản ánh dòng vốn thị trường bắt đầu quay trở lại thị trường chứng khoán Mỹ và các chủ đề AI từ các giao dịch vĩ mô và địa chính trị. Giao dịch ETF và ngoại hối duy trì tương đối ổn định, cho thấy nhu cầu giao dịch TradFi trên chuỗi đang dần chuyển từ các sự kiện đơn lẻ sang cấu trúc phân bổ đa tài sản cân bằng hơn.

• Gate TradFi Perp:Trong tuần qua, khối lượng giao dịch của Gate TradFi Perp nhìn chung vẫn hoạt động, nhưng đã hạ nhiệt đáng kể so với đỉnh điểm tháng Ba. Về mặt cấu trúc, kim loại quý vẫn chiếm ưu thế tuyệt đối, với các giao dịch liên quan đến vàng tiếp tục đóng góp khối lượng giao dịch chính, phản ánh nhu cầu trú ẩn an toàn của thị trường vẫn còn mạnh trong bối cảnh lợi suất trái phiếu toàn cầu tăng nhanh và tình hình địa chính trị diễn biến phức tạp. Tuy nhiên, bước sang tuần này, khối lượng giao dịch hàng ngày đã giảm rõ rệt so với các đỉnh điểm trước đó, cho thấy nhiệt độ giao dịch tần suất cao xoay quanh vàng, dầu thô và các sự kiện vĩ mô đang giảm. Đồng thời, tỷ trọng giao dịch cổ phiếu đã phục hồi, đặc biệt là hoạt động trong các lĩnh vực AI và tài sản công nghệ gia tăng, cho thấy một phần vốn bắt đầu quay trở lại tài sản rủi ro từ các giao dịch trú ẩn an toàn vĩ mô. Giao dịch chỉ số, ngoại hối và hàng hóa nhìn chung duy trì ổn định ở mức thấp, cho thấy giao dịch TradFi trên chuỗi hiện tại vẫn lấy vàng làm trục chính, nhưng cấu trúc thị trường đang dần chuyển từ "hướng sự kiện" sang phân bổ đa tài sản cân bằng hơn.

• Độ sâu sổ lệnh TradFi:Chúng tôi chọn XAUT, tài sản có khối lượng giao dịch TradFi cao nhất, để phân tích độ sâu sổ lệnh (Delta) của nó. Tuần trước, cấu trúc thanh khoản của sổ lệnh XAUT đã trải qua một quá trình chuyển đổi "từ âm sang dương". Vào đầu ngày 13 tháng Năm, có Delta âm cực đoan, gần chạm -2,2 triệu đô la Mỹ, và thanh khoản thị trường có xu hướng giảm rõ rệt. Điều này đồng thời xảy ra khi XAUT giảm nhanh từ khoảng $4,70K xuống gần $4,60K, cho thấy áp lực bán mạnh và lệnh rút thanh khoản trong giai đoạn đầu. Từ ngày 15 đến 17 tháng Năm, Delta chuyển sang dương rõ rệt và duy trì liên tục trong khoảng từ +500 nghìn đến +1,3 triệu đô la Mỹ. Điều này cho thấy lệnh mua bắt đầu tích lũy trở lại và sổ lệnh xuất hiện hỗ trợ mua rõ rệt. Tuy nhiên, giá đã không phục hồi mạnh cùng lúc, cho thấy đây là "thanh khoản tiếp nhận" nhiều hơn là vốn đẩy giá lên chủ động. Đáng chú ý, vào các ngày 24-25, có sự phục hồi rõ rệt khi các thanh Delta màu xanh lá cây mở rộng trở lại nhanh chóng, và giá cũng phục hồi lên trên mức $4,55K, nhưng khối lượng giao dịch mua chủ động vẫn chưa đủ để đẩy XAUT vào một xu hướng tăng mạnh.

3. Thông tin chi tiết dữ liệu trên chuỗi

3.1 Giao dịch DEX duy trì khả năng phục hồi cao, khối lượng giao dịch tập trung vào các trung tâm thanh khoản chính thống

Giao dịch trên chuỗi trong tuần này vẫn duy trì khả năng phục hồi khá mạnh trong bối cảnh tài sản rủi ro hạ nhiệt. Sau ngày 18 tháng Năm, Bitcoin đã giảm xuống mức thấp nhất trong hai tuần, như