超级无敌螺旋大爆炸,美光财报重燃半导体长牛

- 核心观点:美光2026财年Q3财报远超预期,营收414.56亿美元,同比增长346%,并给出500亿美元的Q4营收指引。其背后是AI需求从HBM扩散至整个存储产业链,且通过长期协议锁定收入,验证了AI基础设施建设仍处早期阶段,重新点燃了半导体牛市信心。

- 关键要素:

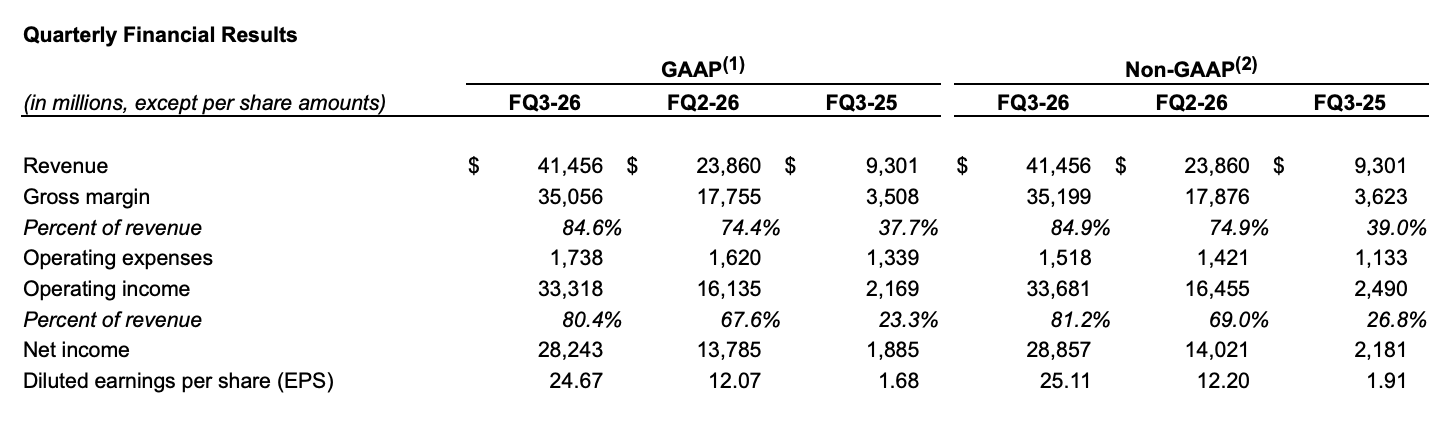

- Q3业绩与Q4指引超预期:营收414.56亿美元(同比+346%),远超市场预期的354亿美元;Q4营收指引高达500亿美元,远超市场预期的429亿美元。

- AI需求扩散至全产业链:云端、数据中心、移动等业务同步增长,毛利率普遍达80%以上,显示AI带动整个存储市场进入强势定价周期。

- 长期战略协议锁定未来收入:已签署16份长期协议,覆盖20% DRAM和三分之一NAND出货量,采用“照单全付”模式,保底收入约1000亿美元。

- 客户提供履约保证金:客户提供总计约220亿美元保证金,其中约180亿美元为现金,直接支撑产能扩张与研发。

- 资本开支加速扩产:Q4资本开支预计达100亿美元,2026财年全年约270亿美元,投资方向为HBM及先进DRAM,但扩产基于已锁定订单。

- HBM产能已售罄:2026年HBM产能全部售罄,HBM4已批量出货,HBM4E计划2027年量产,巩固AI存储龙头地位。

- 市场反应积极:财报公布后美光盘后暴涨16%,带动全球半导体板块上涨,韩国股市出现熔断,A股半导体产业链走强。

原创 | Odaily 星球日报(@OdailyChina)

Tác giả: Azuma(@azuma_eth)

Vào rạng sáng ngày 25 tháng 6 theo giờ Bắc Kinh, báo cáo tài chính quý 3 năm tài chính 2026 được mong đợi từ lâu của Micron đã chính thức được công bố.

Trước khi báo cáo tài chính quý này được công bố, Micron đã phải đối mặt với một tình thế hơi khó xử. Một mặt, ai cũng biết họ sẽ đưa ra một bảng thành tích đẹp mắt. Mặt khác, ai cũng biết rằng thị trường đã sớm tính trước sự "đẹp mắt" đó vào giá cổ phiếu.

Trong vài tuần qua, những người tham gia thị trường hầu như đều xoay quanh cùng một câu hỏi để đặt cược – Đối với một gã khổng lồ lưu trữ đã đứng ở trung tâm của làn sóng AI, thì cần phải có kết quả kinh doanh mạnh mẽ đến đâu mới có thể tiếp tục thúc đẩy giá cổ phiếu của chính mình tăng lên, và tiếp tục bơm niềm tin vào thị trường bán dẫn vốn đã quá điên cuồng?

Câu trả lời là – Thậm chí còn ấn tượng hơn tất cả những gì mọi người dự đoán!

Thị trường đã đủ táo bạo, nhưng vẫn còn quá thận trọng

Báo cáo quý 3 công bố sáng nay cho thấy, Doanh thu quý 3 của Micron đạt 41,456 tỷ đô la Mỹ (kỳ vọng chung của thị trường là khoảng 35,4 tỷ đô la), tăng vọt 346% so với cùng kỳ; Lợi nhuận ròng GAAP đạt 28,243 tỷ đô la Mỹ, tăng gần 15 lần so với cùng kỳ; Thu nhập trên mỗi cổ phiếu (EPS) sau điều chỉnh là 25,11 đô la Mỹ.

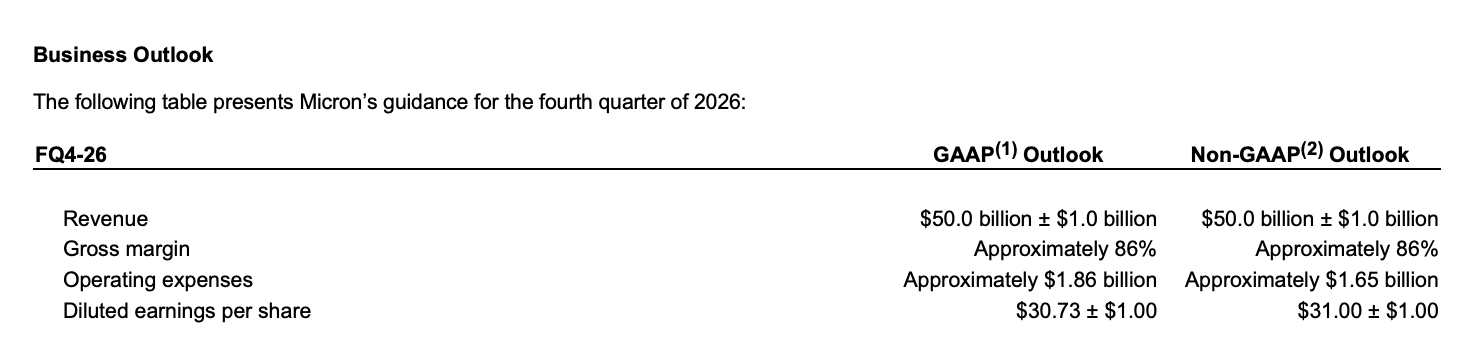

Thậm chí còn ấn tượng hơn là dự báo cho quý tiếp theo. Micron dự kiến doanh thu quý 4 sẽ đạt 50 tỷ đô la Mỹ (dao động 1 tỷ đô la), vượt xa kỳ vọng trước đó của thị trường là khoảng 42,9 tỷ đô la, và cả kỳ vọng táo bạo 48,8 tỷ đô la của Goldman Sachs (thường được coi là kịch bản lạc quan nhất); Tỷ suất lợi nhuận gộp quý 4 ước tính khoảng 86%, thu nhập trên mỗi cổ phiếu dự kiến đạt khoảng 31 đô la Mỹ.

Đây cũng là lý do tại sao nhiều nhà đầu tư ngay lập tức thốt lên cùng một câu cảm thán sau khi báo cáo tài chính được công bố: Một báo cáo tài chính như thế này mới thực sự là siêu cấp vô địch xoắn ốc bùng nổ lên trời!

Từ HBM đến SSD, toàn bộ hệ thống lưu trữ đang bứt phá ngoạn mục

Nếu phải tìm một động lực cốt lõi cho sự tăng trưởng này, câu trả lời dĩ nhiên vẫn là AI. Nhưng so với HBM vốn được thị trường thảo luận nhiều trong năm qua, điểm đáng chú ý hơn trong báo cáo tài chính lần này là – Tác động của AI đã bắt đầu lan tỏa đến toàn bộ chuỗi công nghiệp lưu trữ.

Xét theo cơ cấu kinh doanh, hầu như tất cả các mảng kinh doanh cốt lõi của Micron đều đang tăng trưởng đồng thời, trong đó:

- Doanh thu mảng bộ nhớ đám mây đạt 13,77 tỷ đô la Mỹ, tăng hơn 300% so với cùng kỳ;

- Doanh thu mảng trung tâm dữ liệu cốt lõi đạt 11,52 tỷ đô la Mỹ, tăng hơn 600% so với cùng kỳ;

- Doanh thu SSD cho trung tâm dữ liệu vượt mốc 5 tỷ đô la Mỹ;

- Mảng di động và máy khách tăng hơn 250% so với cùng kỳ;

- Mảng ô tô và nhúng cũng đạt mức tăng trưởng hơn 300%;

- Tỷ suất lợi nhuận gộp của các mảng kinh doanh nhìn chung duy trì ở mức khoảng 80% hoặc thậm chí cao hơn.

Điều này có nghĩa là, làn sóng AI lần này không chỉ mang lại sự phồn vinh cho một sản phẩm đơn lẻ, mà là sự hưởng lợi toàn diện cho toàn bộ chuỗi công nghiệp lưu trữ.

Một mặt, HBM vẫn là bên hưởng lợi trực tiếp nhất. Micron cho biết, HBM4 đã được xuất hàng số lượng lớn cho khách hàng cốt lõi, và mẫu thử đã được gửi cho nhiều khách hàng cuối; HBM4E đang được phát triển đúng tiến độ và dự kiến sẽ bắt đầu sản xuất hàng loạt vào năm 2027. Đồng thời, công ty tái khẳng định rằng toàn bộ công suất HBM cho năm 2026 đã được bán hết.

Mặt khác, nhu cầu mở rộng liên tục cho các tác vụ huấn luyện và suy luận AI cũng đang thúc đẩy sự tăng trưởng nhu cầu đối với DRAM cao cấp, SSD doanh nghiệp và các sản phẩm NAND. Khi ngày càng nhiều công suất tiên tiến được ưu tiên phân bổ cho HBM, nguồn cung trên thị trường DRAM và NAND truyền thống càng thêm thắt chặt, từ đó đẩy toàn bộ thị trường lưu trữ bước vào chu kỳ định giá mạnh mẽ nhất trong những năm gần đây.

Đây cũng là lý do tại sao Micron vẫn vô cùng lạc quan về triển vọng của ngành. Ban lãnh đạo dự đoán, tình trạng căng thẳng cung cầu trên thị trường DRAM và NAND sẽ kéo dài đến sau năm 2027. Nói cách khác, theo quan điểm của Micron, ngành công nghiệp hiện tại không gần với đỉnh của chu kỳ, mà giống như giai đoạn đầu của chu kỳ xây dựng cơ sở hạ tầng AI.

Hợp đồng dài hạn xa nhất đã được chốt đến năm 2030

Nếu chỉ coi báo cáo tài chính này là một chiến thắng của HBM, có lẽ vẫn đang đánh giá thấp ý nghĩa thực sự của nó. Bởi vì so với dự báo doanh thu 50 tỷ đô la, bộ số liệu đáng chú ý nhất trong báo cáo lần này thực ra lại là một con số khác – 100 tỷ đô la.

Trong cuộc họp báo cáo tài chính, Micron tiết lộ rằng, tính đến nay, công ty đã ký 16 Thỏa thuận Khách hàng Chiến lược (SCA) dài hạn, bao gồm khách hàng trung tâm dữ liệu, điện tử tiêu dùng và ô tô. Phần lớn các thỏa thuận này có thời hạn lên tới 5 năm, một số thỏa thuận với khách hàng ô tô có thời hạn 3 năm, phạm vi bao phủ xa nhất kéo dài đến cuối năm 2030.

Các thỏa thuận này đã bao phủ khoảng 20% sản lượng DRAM và khoảng một phần ba sản lượng NAND. Khi có thêm nhiều thỏa thuận được ký kết, hơn một nửa doanh thu trong tương lai dự kiến sẽ nằm trong khuôn khổ các thỏa thuận dài hạn.

Cần đặc biệt nhấn mạnh rằng, các thỏa thuận này không phải là các thỏa thuận cung cấp hàng hóa theo nghĩa truyền thống. Ban lãnh đạo xác nhận, các thỏa thuận liên quan áp dụng mô hình Take-or-Pay (cam kết mua) có tính ràng buộc chặt chẽ. Ngay cả khi khách hàng không nhận hàng đầy đủ trong tương lai, họ vẫn phải thực hiện nghĩa vụ mua hàng đã được ấn định. Một số thỏa thuận cấp cao nhất thậm chí còn thiết lập cơ chế giới hạn giá trên và dưới, với mức giá trần được neo theo giá thị trường của quý 2 năm tài chính 2026. Ngay cả khi thực hiện theo mức giá sàn trong thỏa thuận, tỷ suất lợi nhuận gộp tương ứng vẫn cao hơn nhiều so với các điểm đỉnh lịch sử của Micron.

Theo tính toán dựa trên dữ liệu được ban lãnh đạo Micron công bố, hiện có 14 thỏa thuận tương ứng với doanh thu đảm bảo khoảng 100 tỷ đô la Mỹ; Đồng thời, khách hàng sẽ cung cấp tổng cộng khoảng 22 tỷ đô la Mỹ tiền ký quỹ thực hiện hợp đồng, trong đó khoảng 18 tỷ đô la là dưới dạng tiền mặt, có thể được sử dụng trực tiếp để hỗ trợ đầu tư cho năng lực sản xuất và chi phí R&D trong tương lai.

Đối với ngành công nghiệp lưu trữ, đây gần như là một sự thay đổi mang tính lịch sử. Trong nhiều thập kỷ qua, logic vận hành của ngành luôn là "mở rộng sản xuất trước, chờ nhu cầu hấp thụ sau"; còn bây giờ, Micron đang dần chuyển sang một mô hình khác – chốt đơn hàng trước, rồi mới mở rộng công suất.

Đây cũng là điều khiến thị trường vốn phấn khích nhất. Bởi vì điều này có nghĩa là, khả năng sinh lời hiện tại của Micron không còn chỉ dựa trên kỳ vọng về chu kỳ tăng trưởng, mà có sự hỗ trợ đằng sau từ các hợp đồng dài hạn.

Mở rộng, mở rộng và mở rộng hơn nữa, quý 4 sẽ chi hàng chục tỷ đô la

Nếu các hợp đồng dài hạn giải thích "nhu cầu đến từ đâu", thì chi tiêu vốn trả lời một câu hỏi khác – Micron chuẩn bị đáp ứng những nhu cầu này như thế nào.

Báo cáo tài chính cho thấy, Micron dự kiến chi tiêu vốn trong quý tài chính thứ tư sẽ đạt khoảng 10 tỷ đô la Mỹ (cao hơn kỳ vọng khoảng 8,9 tỷ đô la của Phố Wall), dự kiến chi tiêu vốn cho cả năm tài chính 2026 là khoảng 27 tỷ đô la, và chi tiêu vốn trong các quý của năm tài chính 2027 sẽ cao hơn mức của quý 4 năm tài chính 2026. Các khoản đầu tư mới sẽ chủ yếu được sử dụng cho việc xây dựng năng lực sản xuất HBM, DRAM tiên tiến và đóng gói tiên tiến.

Trong quá khứ, một con số chi tiêu vốn như vậy có thể đã gây ra lo ngại trên thị trường. Xét cho cùng, đối với ngành công nghiệp lưu trữ, "mở rộng sản xuất quy mô lớn" chưa bao giờ là một khái niệm xa lạ. Trong lịch sử, cả Samsung, SK Hynix và chính Micron đều từng tăng cường đầu tư vào thời điểm đỉnh cao của chu kỳ ngành, cuối cùng dẫn đến dư thừa cung, sụp đổ giá cả và tự tay kết thúc chu kỳ tăng trưởng trước đó.

Nhưng lần này, tình hình dường như đang thay đổi. Lý do rất đơn giản – Các năng lực sản xuất mới này không dựa trên dự đoán lạc quan về nhu cầu trong tương lai, mà được xây dựng dựa trên các đơn đặt hàng dài hạn đã được ký kết.

Một bên là 100 tỷ đô la doanh thu đảm bảo, 22 tỷ đô la tiền ký quỹ thực hiện hợp đồng và các thỏa thuận dài hạn kéo dài đến năm 2030; bên kia là năng lực sản xuất HBM, DRAM tiên tiến và đóng gói tiên tiến đang không ngừng mở rộng. So sánh dữ liệu này, hành vi mở rộng sản xuất hiện tại giống như đang thực hiện các đơn đặt hàng đã được chốt hơn là hành vi đánh cược chu kỳ mở rộng sản xuất dựa trên dự báo nhu cầu theo nghĩa truyền thống.