STRC deviates 11% from peg, can Strategy's perpetual motion machine still operate?

- Core Thesis: Strategy's preferred stock STRC has "de-pegged" by over 11% as it continues to trade below its $100 target par value. This has shaken the capital flywheel model, which serves as the company's core financing tool, and triggered a deep crisis of market confidence in its liquidity and Bitcoin reserve strategy.

- Key Factors:

- STRC De-Pegging Status: The STRC price has fallen approximately 11% below its $100 par value, losing its pegged function and rendering the core design of unlimited financing through the ATM mechanism ineffective.

- Capital Flywheel Stalled: STRC is the central engine for Strategy to raise funds to purchase Bitcoin without diluting equity or facing maturity pressure. De-pegging will directly block this financing channel.

- Dividend Adjustment Ineffective: Although Strategy has increased the dividend yield to 11.5% and switched to semi-monthly payments, it has failed to repair the STRC de-pegging, indicating market concerns transcend the yield itself.

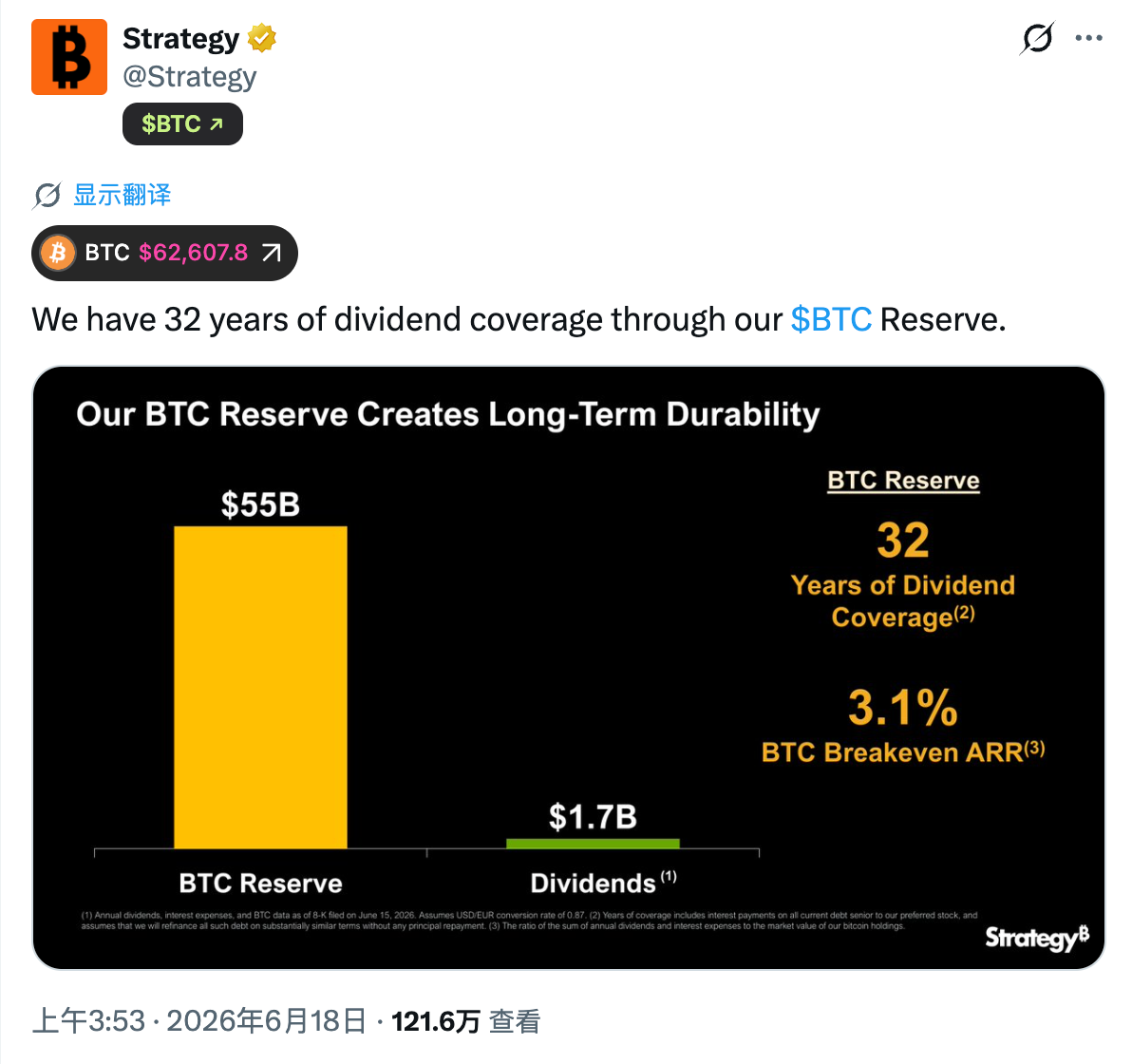

- Liquidity Concerns: JPMorgan points out that Strategy's cash is only sufficient to cover approximately 6.3 months of dividend payments, while the company claims its Bitcoin reserves could cover 32 years. The differing assessment standards exacerbate market doubts.

- Impact of First Sale: Strategy's recent first-time sale of 32 Bitcoins has shaken its core narrative of "Bitcoin as a long-term reserve asset, not for sale," raising concerns that it may be forced to continue selling Bitcoin under financing pressure.

原创 | Odaily 星球日报(@OdailyChina)

Tác giả: Azuma(@azuma_eth)

Cổ phiếu ưu đãi STRC của Strategy đang trong tình trạng "mất neo" liên tục.

Thị trường chứng khoán Mỹ cho thấy, kể từ ngày 15 tháng 5, STRC đã dần chệch khỏi mệnh giá mục tiêu 100 đô la. Gần đây, mức chiết khấu càng gia tăng mạnh mẽ. Trong phiên giao dịch hôm qua, giá đã chạm mức thấp 83,26 đô la, đóng cửa ở mức 88,59 đô la, chênh lệch so với mệnh giá mục tiêu hơn 11%.

Đối với một cổ phiếu thông thường, mức giảm 11% có thể không phải là vấn đề lớn. Nhưng đối với STRC, việc liên tục chệch khỏi mệnh giá mục tiêu 100 đô la có nghĩa là mục tiêu thiết kế cốt lõi của sản phẩm này đang phải đối mặt với những thách thức nghiêm trọng.

Bởi vì trong thiết kế ban đầu của Strategy, STRC được tạo ra như một chứng khoán thu nhập hoạt động xoay quanh mệnh giá 100 đô la, chứ không phải là một tài sản đầu cơ có biến động cao. Sự chênh lệch ngày càng lớn giữa giá thị trường và mệnh giá mục tiêu khiến ngày càng nhiều nhà đầu tư bắt đầu xem xét lại logic đằng sau sản phẩm này.

Quan trọng hơn, khi Strategy không ngừng mở rộng quy mô dự trữ Bitcoin của mình, STRC đã dần trở thành kênh huy động vốn quan trọng nhất của công ty. Theo một nghĩa nào đó, việc thị trường định giá STRC không chỉ phản ánh thái độ của nhà đầu tư đối với một cổ phiếu ưu đãi, mà còn phản ánh niềm tin của thị trường vào toàn bộ mô hình hoạt động vốn của Strategy.

STRC: Động cơ của bánh đà vốn Strategy

Để hiểu mức độ nghiêm trọng của việc mất neo lần này, trước tiên cần làm rõ cấu trúc sản phẩm của STRC và cơ chế neo đặc biệt của nó.

STRC là một công cụ phái sinh tài chính sáng tạo được Strategy tung ra vào năm 2025. Khác với cổ phiếu phổ thông MSTR của Strategy, STRC được định vị là một cổ phiếu ưu đãi vĩnh viễn, có mệnh giá mục tiêu cố định (100 đô la) và thu nhập cổ tức tương đối ổn định. Bản chất của nó gần giống với chứng khoán có thu nhập cố định.

- Ghi chú của Odaily: Người sáng lập Strategy, Michael Saylor, mới đây tiết lộ rằng STRC được thiết kế với sự hỗ trợ của AI.

Trong vòng khép kín mở rộng bảng cân đối kế toán của Strategy, STRC không chỉ là một công cụ huy động vốn thông thường, mà là động cơ mạnh nhất của bánh đà vốn hiện tại của Strategy.

Trước khi ra mắt STRC, Strategy chủ yếu dựa vào việc phát hành trái phiếu chuyển đổi (Convertible Notes) và phát hành trực tiếp cổ phiếu phổ thông để huy động vốn mua Bitcoin. Tuy nhiên, cả hai mô hình này đều có những hạn chế riêng - trái phiếu chuyển đổi bị giới hạn bởi ngày đáo hạn và tỷ lệ đòn bẩy nợ, trong khi việc phát hành cổ phiếu phổ thông thường xuyên sẽ làm loãng quyền lợi của các cổ đông hiện hữu.

Sự xuất hiện của STRC đã giải quyết hoàn hảo vấn đề này. Tiện ích cốt lõi của nó trong chiến lược của Strategy được thể hiện chủ yếu ở hai khía cạnh:

- Chương trình ATM không giới hạn số lượng: Miễn là giá thị trường của STRC ổn định ở mức 100 đô la hoặc cao hơn, Strategy có thể thông qua cơ chế ATM (At-the-Market) liên tục phát hành thêm các đợt STRC mới trên thị trường thứ cấp và huy động tiền pháp định.

- Sức mua không làm loãng vốn cổ phần: Là cổ phiếu ưu đãi vĩnh viễn, STRC không có áp lực trả nợ gốc theo luật định và không có quyền biểu quyết cũng như quyền phân phối tài sản còn lại của cổ phiếu phổ thông. Điều này có nghĩa là Strategy có thể tạo ra sức mua tiền pháp định hàng tỷ đô la từ con số không mà không làm loãng quyền lợi của cổ đông MSTR, không làm tăng lãi suất nợ cứng, và dồn toàn bộ số tiền đó vào việc tăng cường nắm giữ Bitcoin.

Thông qua vòng khép kín "phát hành thêm STRC ➡️ huy động tiền pháp định ➡️ mua BTC ➡️ nâng cao giá trị tài sản ròng của công ty ➡️ tăng niềm tin vào STRC", Strategy đã xây dựng thành công một bánh đà vốn dường như có thể quay vô hạn.

Tuy nhiên, điều kiện tiên quyết để bánh đà này vận hành trơn tru là STRC phải duy trì được ở mệnh giá 100 đô la. Một khi giá thị trường giảm xuống dưới 100 đô la, theo các điều khoản huy động ATM và logic chênh lệch giá thị trường, Strategy sẽ không thể huy động vốn hiệu quả từ thị trường thông qua cổ phiếu ưu đãi chiết khấu, và toàn bộ "ảo thuật vốn" của nó sẽ rơi vào bế tắc trên thực tế.

Ngay từ đầu, để đảm bảo giá thị trường thứ cấp của STRC luôn gắn liền với mệnh giá mục tiêu 100 đô la, Strategy đã đưa ra cơ chế "điều chỉnh tỷ lệ cổ tức động hàng tháng". Nói một cách đơn giản, khi giá thị trường của STRC thấp hơn 100 đô la, Strategy có thể tăng tỷ lệ cổ tức để nâng cao sức hấp dẫn của sản phẩm; khi giá cao hơn 100 đô la, có thể giảm tỷ lệ cổ tức - Về mặt lý thuyết, bằng cách liên tục điều chỉnh tỷ lệ cổ tức, STRC sẽ có thể hoạt động quanh mức 100 đô la trong thời gian dài.

Nhưng hiện tại, mặc dù Strategy đã tăng cổ tức lên mức cao 11,5%, đồng thời thay đổi tần suất chi trả từ hàng tháng sang nửa tháng một lần, tình trạng "mất neo" của STRC vẫn chưa được khắc phục hiệu quả... Tại sao lại như vậy?

Nguyên nhân mất neo: Niềm tin, niềm tin, và niềm tin

Hiệu quả điều chỉnh của cổ tức không còn tác dụng, có nghĩa là rủi ro mà thị trường đang định giá đã vượt quá bản thân lợi suất của STRC. Từ các cuộc thảo luận hiện tại trên thị trường, những lo ngại về rủi ro chủ yếu tập trung ở hai khía cạnh.

Đầu tiên là các yếu tố kỹ thuật bề mặt. Một số nhà tham gia thị trường cho rằng, sự sụt giảm gần đây phần lớn là do sự dồn dập thanh lý của các quỹ chênh lệch giá khi giảm đòn bẩy.

Trong năm qua, STRC đã giao dịch quanh mức 100 đô la trong một thời gian dài, do đó thu hút một lượng lớn các quỹ chênh lệch giá thu nhập tham gia. Loại vốn này thường sử dụng đòn bẩy để khuếch đại lợi nhuận, vừa kiếm thu nhập từ cổ tức vừa thu lợi từ chênh lệch giá khi giá quay trở lại mệnh giá. Tuy nhiên, khi STRC phá vỡ mức 100 đô la và tiếp tục suy yếu, một phần tài khoản đòn bẩy bắt đầu chạm ngưỡng quản lý rủi ro, buộc phải bán vị thế; và giá giảm lại càng khiến nhiều vốn đòn bẩy hơn phải đóng vị thế, cuối cùng tạo thành một phản ứng dây chuyền. Trong quá trình này, áp lực bán liên tục tự củng cố, khiến mức giảm của STRC vượt xa sự thay đổi cung cầu trong điều kiện bình thường.

Tuy nhiên, chỉ giải thích bằng sự dồn dập thanh lý đòn bẩy dường như vẫn chưa đủ. Đối với nhiều nhà đầu tư, mối lo ngại sâu xa hơn nằm ở tình trạng dự trữ thanh khoản của Strategy.

Đầu tháng này, Ngân hàng JPMorgan đã công bố một báo cáo nghiên cứu chỉ ra rằng nghĩa vụ chi trả cổ tức hàng năm của Strategy là khoảng 1,7 tỷ đô la. Với mức dự trữ tiền mặt hiện tại, tiền mặt trên sổ sách chỉ đủ để trang trải khoảng 6,3 tháng chi trả cổ tức cho cổ phiếu ưu đãi. Điều này làm dấy lên lo ngại trên thị trường về khả năng đáp ứng thanh khoản trong tương lai mà Strategy đã cam kết.

Đáp lại, phía Strategy đã đưa ra một cách giải thích hoàn toàn khác. Công ty này nhấn mạnh trên X rằng, nếu tính đến kho dự trữ Bitcoin khổng lồ của mình, nó có thể đủ để trang trải 32 năm chi trả cổ tức.

Tuy nhiên, vấn đề nằm ở chỗ, hai cách nói này thực sự dựa trên những tiền đề khác nhau. JPMorgan tập trung vào tính thanh khoản tiền mặt của Strategy, trong khi tính toán của Strategy lại ngầm chứa một giả định quan trọng - trong trường hợp cần thiết, công ty có thể bán Bitcoin để huy động vốn.

Điều này chạm đến điểm nhạy cảm nhất của thị trường. Đầu tháng này, Strategy lần đầu tiên bán một phần Bitcoin nắm giữ của mình. Mặc dù quy mô bán chỉ là 32 đồng, và phía công ty đã gọi đây là "chủ động thử nghiệm giải mẫn cảm thị trường", đồng thời nói rằng "sau này sẽ mua lại nhiều hơn", nhưng động thái này vẫn gây ra một cú sốc mạnh cho thị trường. Lý do là trong vài năm qua, Strategy và người sáng lập Michael Saylor đã liên tục gửi một câu chuyện cốt lõi đến thị trường: Bitcoin là tài sản dự trữ chiến lược dài hạn, công ty sẽ huy động vốn từ thị trường vốn để có vốn hoạt động, chứ không phải dựa vào việc bán Bitcoin.

Do đó, khi thị trường lần đầu tiên chứng kiến Strategy thực sự bán Bitcoin, điều này khó tránh khỏi làm dấy lên những lo ngại lớn hơn - nếu môi trường huy động vốn trong tương lai thắt chặt, Strategy có cần phải dựa thêm vào việc bán Bitcoin để thực hiện nghĩa vụ cổ tức hay không? Nếu câu trả lời không phải là tuyệt đối phủ định, thì các nhà đầu tư buộc phải đánh giá lại mức độ rủi ro của các chứng khoán liên quan.

Từ góc nhìn này, đằng sau sự "mất neo" liên tục của STRC thực chất là thị trường đang đánh giá lại mức độ vững chắc của toàn bộ cấu trúc vốn của Strategy.

Bên mua của Strategy có thể chuyển thành bên bán

Đối với Strategy, tác động lớn nhất của việc STRC liên tục mất neo là sự suy yếu trong chức năng huy động vốn.

Trong vài năm qua, Strategy có thể liên tục mở rộng dự trữ Bitcoin, logic cốt lõi là huy động vốn từ thị trường vốn thông qua việc phát hành cổ phiếu, trái phiếu chuyển đổi và cổ phiếu ưu đãi, sau đó dùng vốn để tăng cường nắm giữ Bitcoin. Và STRC là công cụ huy động vốn quan trọng nhất của Strategy. Khi nó giao dịch dưới mệnh giá mục tiêu 100 đô la trong thời gian dài, điều đó có nghĩa là thị trường đang yêu cầu bù đắp rủi ro cao hơn, và khả năng huy động vốn của Strategy do đó sẽ rơi vào tình trạng tạm thời ngừng hoạt động.

Tiếp theo, tình trạng neo trở lại của STRC có thể trở