Micron Earnings Preview: Amidst the Tremors in Korean and US Tech Stocks, How to Hold the Line in the Memory Bull Market?

- Core Thesis: Micron Technology's upcoming earnings report is not just a quarterly performance check, but a stress test for the AI memory bull market thesis. The core contradiction lies in market expectations being pushed to extremely high levels. Micron needs to prove that the supply-demand gap is far from over and that it can continuously raise its guidance; otherwise, it risks triggering sharp stock price volatility that could ripple through the entire supply chain.

- Key Factors:

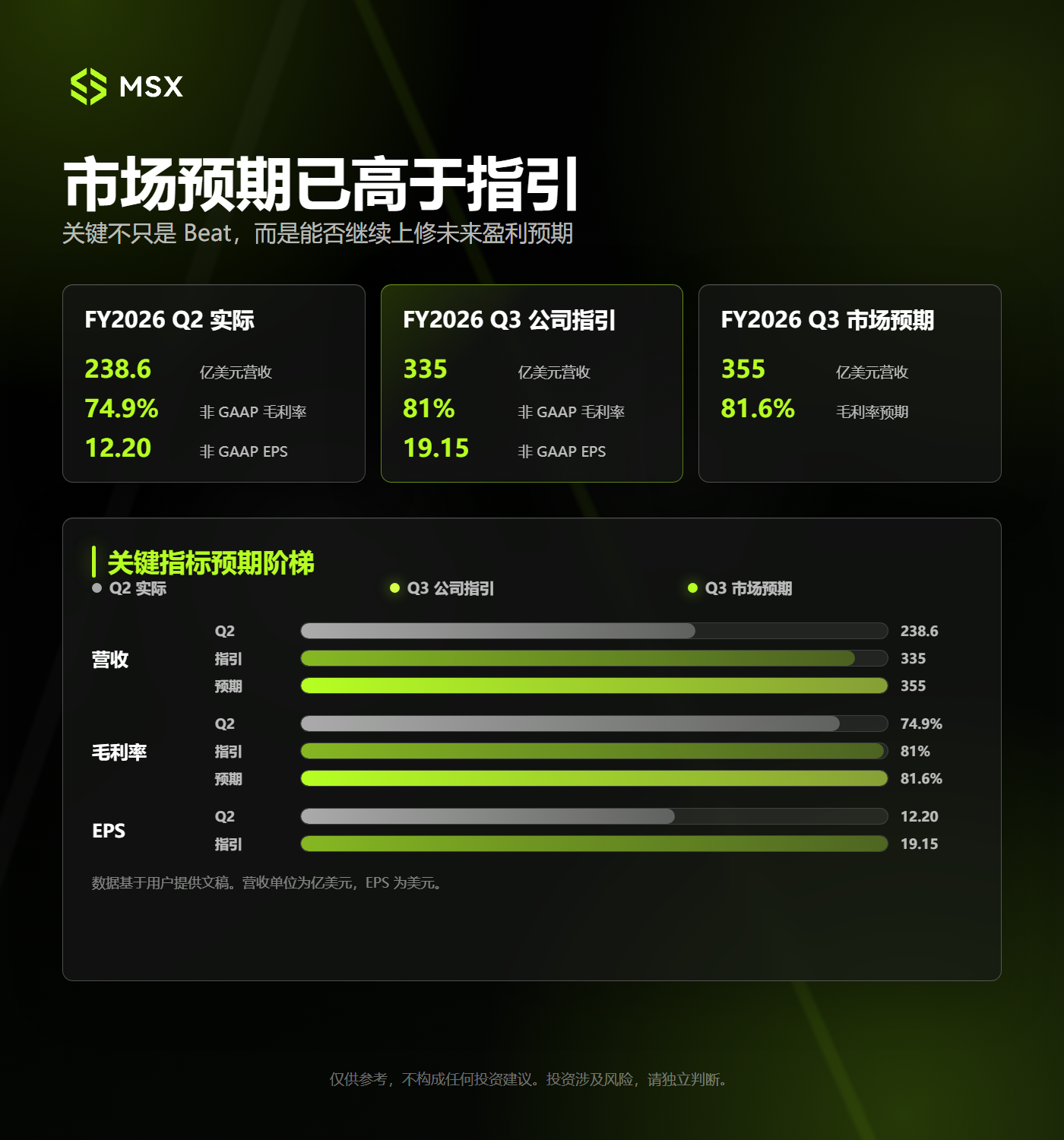

- Large Gap Between Market Expectations and Company Guidance: Market expectations for Micron's Q3 revenue have already reached $35.5 billion, higher than the company's previous guidance of $33.5 billion. This requires the company to not only beat expectations but also surpass the already highly optimistic consensus.

- HBM Supply-Demand Sustainability in Focus: Micron needs to clarify its HBM4 yield progress, 2027 order backlog status, and the depth of its cooperation with clients like Nvidia during the earnings call. This is to prove that the current high cycle is structural growth rather than a short-term product cycle.

- Is the Ultra-High Gross Margin (~81% Q3 Guidance) Sustainable? The market is watching management's description of future gross margin trends. A conservative outlook could weaken the high-valuation thesis, potentially triggering a "Sell the News" event.

- When Will the Supply-Demand Gap be Filled by Capacity? The market is focused on the pace of new capacity additions. If supply release outpaces AI demand growth, the memory industry could revert to price competition. Micron needs to demonstrate that demand growth still outpaces supply.

- Options-Implied Volatility Hits 13%: The market has already priced in potential double-digit stock price swings post-earnings, reflecting the high degree of disagreement and crowded trade risk currently surrounding the memory sector.

Ngày 23 tháng 6, từ thị trường chứng khoán Hàn Quốc đến thị trường chứng khoán Mỹ, tài sản công nghệ toàn cầu đã trải qua một đợt hạ nhiệt tâm lý mạnh mẽ.

Đầu tiên là trong phiên giao dịch châu Á, chỉ số KOSPI đã giảm gần 10% chỉ trong một ngày, Samsung Electronics và SK Hynix đều giảm hơn 12%, dẫn đến việc tạm ngừng giao dịch toàn thị trường. Tâm lý bán tháo nhanh chóng lan sang thị trường chứng khoán Mỹ vào buổi tối. Các tài sản AI và bộ nhớ mạnh nhất trong năm qua cũng trở thành tâm chấn của đợt điều chỉnh này trong lĩnh vực cổ phiếu công nghệ toàn cầu.

Điều trớ trêu là, sự biến động mạnh của thị trường lần này lại diễn ra đúng vào thời điểm Micron Technology sẽ công bố báo cáo tài chính quý 3 năm tài khóa 2026 sau giờ giao dịch ngày 24 tháng 6, một thời điểm khá tế nhị.

Một bên là sự thoái lui đồng loạt của các cổ phiếu bộ nhớ AI toàn cầu, thị trường bắt đầu xem xét lại định giá cao và các giao dịch quá tải; bên cạnh đó, Micron sắp công bố một bảng điểm được kỳ vọng rất cao. Sự kết hợp của cả hai yếu tố này khiến cho ý nghĩa của báo cáo tài chính lần này vượt xa kết quả kinh doanh hàng quý của một công ty, mà giống như một bài kiểm tra sức chịu đựng tập trung đối với toàn bộ mảng bộ nhớ chính.

Rốt cuộc, trong một thời gian qua, một số logic cốt lõi thúc đẩy sự tăng giá liên tục của cổ phiếu bộ nhớ toàn cầu - nhu cầu HBM bùng nổ, giá DRAM và NAND tăng, nguồn cung tiếp tục thắt chặt và biên lợi nhuận gộp tăng nhanh - tất cả đều cần được xác nhận lại niềm tin. Câu hỏi do đó trở nên trực tiếp hơn: Sau khi giá cổ phiếu và kỳ vọng của thị trường đều đã được đẩy lên mức cao, liệu Micron có thể tiếp tục đưa ra những câu trả lời vượt quá sức tưởng tượng?

Nói cách khác, một "báo cáo tài chính phù hợp với kỳ vọng" có thể là không đủ. Điều thị trường thực sự chờ đợi là liệu Micron có thể một lần nữa điều chỉnh tăng kỳ vọng và chứng minh rằng khoảng cách cung cầu của bộ nhớ AI vẫn còn rất xa so với điểm kết thúc.

I. Tại sao báo cáo tài chính lần này của Micron lại quan trọng đến vậy?

Từ số liệu của quý trước, có thể thấy các chỉ số cơ bản của Micron khó có thể được mô tả đơn thuần là "vượt kỳ vọng".

Trong quý 2 năm tài khóa 2026, doanh thu của Micron đạt 23,86 tỷ đô la Mỹ, tăng gần gấp ba lần so với cùng kỳ năm trước; Biên lợi nhuận gộp phi GAAP tăng lên 74,9%; Thu nhập trên mỗi cổ phiếu phi GAAP đạt 12,20 đô la Mỹ, tất cả đều lập kỷ lục của công ty.

Quan trọng hơn, hướng dẫn cho quý 3 mà Micron đưa ra khá táo bạo: Doanh thu dự kiến đạt 33,5 tỷ đô la Mỹ, biên lợi nhuận gộp phi GAAP dự kiến khoảng 81%; Thu nhập trên mỗi cổ phiếu phi GAAP dự kiến là 19,15 đô la Mỹ.

Nhưng sự kỳ vọng của thị trường vốn đã tăng nhanh hơn cả hướng dẫn của công ty. Hiện tại, kỳ vọng đồng thuận của thị trường đối với doanh thu quý 3 của Micron đã đạt khoảng 35,5 tỷ đô la Mỹ, cao hơn giới hạn trên của phạm vi hướng dẫn trước đó của công ty; Kỳ vọng về biên lợi nhuận gộp là khoảng 81,6%, điều này cũng có nghĩa là thị trường đã đưa vào tính toán một lần vượt kỳ vọng về hiệu suất.

Điều này cũng tạo ra mâu thuẫn lớn nhất của báo cáo tài chính lần này, đó là kết quả kinh doanh của Micron không chỉ phải vượt quá hướng dẫn của công ty, mà còn phải vượt quá một kỳ vọng thị trường vốn đã rất lạc quan.

Do đó, lần này không chỉ xem doanh thu và EPS có "Beat" hay không, mà còn phải quan sát sau khi báo cáo tài chính được công bố, liệu thị trường có tiếp tục điều chỉnh tăng dự báo lợi nhuận cho các quý tiếp theo hay không. Nói thẳng ra, nếu báo cáo tài chính chỉ "bình thường tốt", có thể là chưa đủ, nhưng nếu kết quả đủ mạnh để tiếp tục điều chỉnh tăng hướng dẫn, thì đợt giảm giá ngày hôm qua thay vào đó có thể trở thành một đợt thanh lọc trước hạn.

Rốt cuộc, đối với một cổ phiếu có kỳ vọng cao đã tăng giá đáng kể, tình huống nguy hiểm nhất thường không phải là kết quả kinh doanh quá tệ, mà là kết quả kinh doanh tuy tốt nhưng không đủ tốt để hỗ trợ mức định giá cao hơn.

Đây chính là môi trường định giá mà Micron hiện đang phải đối mặt.

II. Liệu thị trường tăng giá của bộ nhớ có thể tiếp tục hay không, tối nay cần nhìn vào ba vấn đề

1. Liệu HBM có còn cung không đủ cầu?

Câu chuyện tăng trưởng cốt lõi nhất của Micron hiện tại vẫn là HBM.

Như đã biết, máy chủ AI không chỉ cần GPU. Khi sức mạnh tính toán, mức tiêu thụ điện năng và thông lượng dữ liệu của mỗi bộ tăng tốc AI tiếp tục tăng lên, HBM đã chuyển từ một thành phần hỗ trợ thông thường thành một mắt xích quan trọng quyết định hiệu suất của toàn bộ hệ thống AI.

Micron trước đó đã bắt đầu thúc đẩy sản xuất hàng loạt và xuất xưởng HBM4, đồng thời sử dụng nó cho nền tảng Vera Rubin thế hệ mới của Nvidia. Công suất HBM năm 2026 về cơ bản đã có hướng đi rõ ràng. Do đó, trọng tâm chú ý của thị trường lần này sẽ dần chuyển từ "có thể bán được bao nhiêu trong năm nay" sang "có thể chốt được bao nhiêu cho năm 2027".

Trong cuộc họp báo cáo tài chính, các nhà đầu tư có thể tập trung tìm kiếm một số câu trả lời:

Tỷ lệ thu hồi và tiến độ tăng công suất của HBM4 có đáp ứng kỳ vọng không? Mối quan hệ ràng buộc giữa Micron và các khách hàng cốt lõi có tiếp tục sâu sắc hơn không? Các cuộc đàm phán về công suất cho năm 2027 đã tiến triển đến đâu? Liệu các sản phẩm tiếp theo như HBM4E có thể thu hẹp khoảng cách với SK Hynix hơn nữa không?

Nếu Micron có thể cung cấp tầm nhìn rõ ràng hơn về các đơn đặt hàng dài hạn và công suất, thị trường sẽ dễ dàng hiểu được sự thịnh vượng cao hiện tại của HBM như một sự tăng trưởng có cấu trúc kéo dài nhiều năm, thay vì một chu kỳ sản phẩm sắp đạt đỉnh.

Ngược lại, nếu ban lãnh đạo thể hiện sự mơ hồ về nhu cầu và đơn đặt hàng cho năm 2027, thị trường có thể bắt đầu nghi ngờ rằng giai đoạn căng thẳng nhất và khả năng thương lượng giá mạnh nhất của HBM đã được định giá trước bởi giá cổ phiếu.

2. Biên lợi nhuận gộp siêu cao là trạng thái bình thường mới hay đỉnh của chu kỳ?

Đối với Micron, độ co giãn lợi nhuận không chỉ đến từ số lượng xuất xưởng, mà còn từ giá cả và biên lợi nhuận gộp.

Cần biết rằng biên lợi nhuận gộp phi GAAP của Micron trong quý trước đã đạt 74,9%, và hướng dẫn cho quý 3 còn lên tới khoảng 81%, điều này có nghĩa là trong mỗi 100 đô la Mỹ doanh thu, Micron dự kiến sẽ giữ lại hơn 80 đô la Mỹ lợi nhuận gộp.

Mức biên lợi nhuận gộp cao như vậy là không phổ biến trong các chu kỳ bộ nhớ trước đây. Đằng sau nó là sự gia tăng tỷ trọng của các sản phẩm giá trị cao như HBM, cùng với việc tăng giá toàn diện của DRAM và NAND, nguồn cung hạn chế, và sự dịch chuyển liên tục của cơ cấu sản phẩm sang trung tâm dữ liệu.

Đáng chú ý, không chỉ có HBM thúc đẩy tỷ suất lợi nhuận của Micron tăng lên. Ban lãnh đạo Micron trước đây đã từng nói rằng khả năng sinh lời của một số sản phẩm DRAM không phải HBM cũng rất mạnh mẽ, thậm chí trong một số thời kỳ còn vượt qua HBM, cho thấy đợt tăng giá bộ nhớ lần này không còn giới hạn trong một phân khúc sản phẩm cao cấp cụ thể, mà đã bắt đầu lan rộng ra thị trường DRAM rộng lớn hơn.

Do đó, điều quan trọng nhất trong báo cáo tài chính lần này không chỉ là liệu biên lợi nhuận gộp có thể đạt 81% hay không, mà là cách ban lãnh đạo mô tả xu hướng của quý 4 và các quý tiếp theo.

Nếu Micron tiếp tục đưa ra triển vọng biên lợi nhuận gộp trên 80%, điều đó có nghĩa là khoảng cách cung cầu và xu hướng tăng giá vẫn còn mạnh, thị trường có thể tiếp tục điều chỉnh tăng trung tâm lợi nhuận; Nhưng nếu biên lợi nhuận gộp chỉ vừa đạt hướng dẫn, hoặc ban lãnh đạo bắt đầu thận trọng hơn về biên lợi nhuận gộp sau này, thì giá cổ phiếu có thể xuất hiện tình trạng Sell the News.

3. Khoảng trống giữa DRAM và NAND sẽ được lấp đầy khi nào nhờ tăng công suất?

Bất kỳ thị trường tăng giá bộ nhớ nào cuối cùng cũng sẽ quay trở lại cùng một câu hỏi: khi nào nguồn cung sẽ đuổi kịp nhu cầu?

Lý do đợt tăng giá này liên tục vượt quá kỳ vọng của thị trường, một mặt là nhu cầu về HBM, DRAM máy chủ và SSD doanh nghiệp từ các trung tâm dữ liệu AI tăng nhanh; mặt khác, công suất bộ nhớ không thể được giải phóng đồng bộ trong một thời gian ngắn.

Đặc biệt là HBM, việc sản xuất nó tiêu tốn nhiều tấm bán dẫn và tài nguyên đóng gói tiên tiến hơn. Việc các nhà sản xuất nghiêng công suất về phía HBM cũng sẽ phần nào thu hẹp nguồn cung DRAM truyền thống, từ đó thúc đẩy giá của toàn bộ dòng sản phẩm tăng lên.

Micron trước đây cho biết, trong trung hạn, họ chỉ có thể đáp ứng khoảng một phần hai đến hai phần ba nhu cầu của khách hàng, và một số nhà máy sản xuất tấm bán dẫn mới phải đến giai đoạn muộn hơn mới có thể tạo ra sản lượng có ý nghĩa. Điều này có nghĩa là ít nhất trong ngắn hạn, công suất mới khó có thể nhanh chóng lấp đầy khoảng cách cung cầu.

Nhưng thị trường cũng sẽ chú ý đến mặt khác. Bởi vì dưới tác động của lợi nhuận cao, Micron, Samsung và SK Hynix đều đang tăng chi tiêu vốn. Một khi tốc độ giải phóng công suất mới vượt quá tốc độ tăng trưởng nhu cầu AI, ngành công nghiệp bộ nhớ vẫn có thể quay trở lại chu kỳ truyền thống của cạnh tranh về giá và điều chỉnh hàng tồn kho.

Vì vậy, trong cuộc họp lần này, quan điểm của ban lãnh đạo về hàng tồn kho của khách hàng, tầm nhìn về đơn đặt hàng, các thỏa thuận dài hạn và