英伟达财报速览:AI 涨了这么久,算力需求还在兑现么?

- 核心观点:英伟达最新财报证实AI算力需求尚未见顶,数据中心收入与下一季度指引均超预期,毛利率稳定显示其定价权稳固,公司正从高成长股向具备股东回报特征的“AI现金流平台”转变。

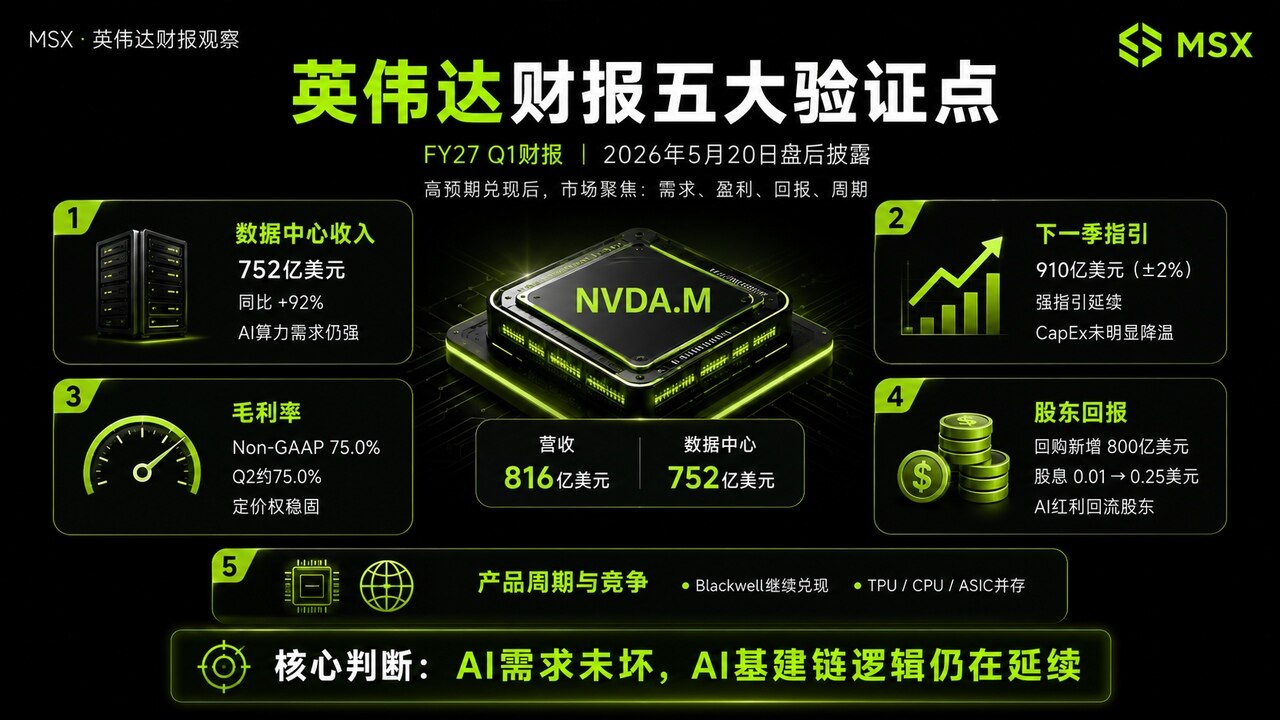

- 关键要素:

- 营收816.15亿美元(同比+85%),数据中心收入752亿美元(同比+92%,占总收入92%+),网络业务收入148亿美元(同比+199%)创历史新高。

- 下一季度营收指引910亿美元(超市场预期860-870亿美元),且该指引未包含中国数据中心收入,表明海外需求强劲支撑增长。

- GAAP毛利率74.9%,Non-GAAP毛利率75.0%,公司维持75%左右毛利率指引,显示Blackwell系统等更高成本下仍未动摇盈利能力。

- 股东回报显著提升:Q1返还股东约200亿美元,新增800亿美元回购授权,股息从每股0.01美元提高至0.25美元。

- 产品周期延续,宣布Vera Rubin平台(包括Vera CPU、BlueField-4 STX)及与Google Cloud合作,证明持续平台迭代能力。

Google và Nvidia, đại diện cho ứng dụng và hạ tầng nền tảng trong lĩnh vực AI, đều đã trình làng những báo cáo quan trọng trong tuần này.

Có thể nói Google I/O đã vẽ ra không gian tưởng tượng cho các ứng dụng AI, thì báo cáo tài chính của Nvidia chính là minh chứng xem liệu nhu cầu sức mạnh tính toán đằng sau những tưởng tượng đó có thực sự được đáp ứng hay không.

Vào ngày 20 tháng 5 theo giờ miền Đông nước Mỹ, Nvidia đã công bố báo cáo tài chính quý đầu tiên của năm tài khóa 2027. Doanh thu đạt 81,615 tỷ USD, tăng 85% so với cùng kỳ năm ngoái và tăng 20% so với quý trước; Doanh thu từ trung tâm dữ liệu đạt 75,2 tỷ USD, tăng 92% so với cùng kỳ năm ngoái và tăng 21% so với quý trước; Đồng thời, Nvidia thông báo phê duyệt thêm 80 tỷ USD cho chương trình mua lại cổ phiếu và tăng cổ tức tiền mặt hàng quý từ 0,01 USD lên 0,25 USD mỗi cổ phiếu.

Bản thân những con số này đã đủ mạnh mẽ, nhưng điều thị trường thực sự quan tâm không phải là "Nvidia có còn tăng trưởng hay không", mà là trong bối cảnh kỳ vọng của thị trường đã rất cao, liệu nó có thể tiếp tục chứng minh rằng mạch chủ AI vẫn tốt, nhu cầu sức mạnh tính toán chưa chạm đỉnh, và định giá của Nvidia vẫn vững chắc hay không?

1. Tổng quan về Doanh thu, Hướng dẫn và Biên lợi nhuận: Động cơ AI có đang tăng tốc?

Trước hết cần khẳng định rõ, mảng kinh doanh cốt lõi nhất của Nvidia hiện nay không còn là "card đồ họa" theo nghĩa truyền thống nữa, mà là Trung tâm Dữ liệu, tức là cơ sở hạ tầng sức mạnh tính toán đằng sau các nhà máy AI.

Trong quý này, doanh thu từ mảng Trung tâm Dữ liệu của Nvidia đạt 75,2 tỷ USD, chiếm hơn 92% tổng doanh thu. Xét theo phân loại kinh doanh cũ, doanh thu tính toán từ trung tâm dữ liệu đạt 60,4 tỷ USD, tăng 77% so với cùng kỳ; doanh thu mạng lưới trung tâm dữ liệu đạt 14,8 tỷ USD, tăng 199% so với cùng kỳ, cũng đạt mức cao kỷ lục.

Điều này cho thấy một vấn đề then chốt: Nhu cầu AI không chỉ dừng lại ở đơn lẻ GPU, mà đang mở rộng ra toàn bộ hệ thống hạ tầng AI – trong đó GPU đảm nhận tính toán, mạng lưới kết nối sức mạnh tính toán lại với nhau. Các hệ thống tủ rack hoàn chỉnh, NVLink, InfiniBand, Ethernet, truyền thông quang học, điện năng và tản nhiệt đều sẽ trở thành một phần của nhà máy AI.

Vì vậy, ý nghĩa của doanh thu trung tâm dữ liệu lần này không chỉ là "Nvidia bán được nhiều", mà quan trọng hơn là cho thấy sự đầu tư vào sức mạnh tính toán từ các nhà cung cấp dịch vụ đám mây toàn cầu, các công ty mô hình AI, khách hàng doanh nghiệp và AI có chủ quyền vẫn chưa có dấu hiệu hạ nhiệt rõ rệt. Nhìn từ góc độ này, nếu doanh thu trung tâm dữ liệu tiếp tục vượt kỳ vọng trong tương lai, khẩu vị rủi ro đối với chuỗi phần cứng AI có thể sẽ tiếp tục lan tỏa; nhưng nếu chỉ số này bắt đầu thấp hơn kỳ vọng, thị trường mới thực sự lo ngại về đỉnh chi tiêu vốn cho AI.

Tất nhiên, ngoài doanh thu, đối với các công ty có kỳ vọng cao như Nvidia, sau khi công bố báo cáo tài chính, giá cổ phiếu thường không chỉ nhìn vào con số của quý hiện tại, mà cần phân tích hướng dẫn cho quý tiếp theo.

Hướng dẫn doanh thu cho quý hai của năm tài khóa 2027 mà Nvidia đưa ra là 91 tỷ USD (dao động 2%), cao hơn đáng kể so với mức khoảng 86-87 tỷ USD mà thị trường kỳ vọng trước báo cáo. Công ty cũng nói rõ rằng hướng dẫn này không bao gồm doanh thu tính toán từ trung tâm dữ liệu tại Trung Quốc. Điểm này rất quan trọng, bởi vì nếu không bao gồm doanh thu này mà hướng dẫn vẫn đạt 91 tỷ USD, điều đó cho thấy nhu cầu từ các nhà cung cấp dịch vụ đám mây nước ngoài, nhà máy AI, AI doanh nghiệp và các khu vực khác đủ để tiếp tục hỗ trợ tăng trưởng cao.

Nói cách khác, điều thị trường lo ngại ban đầu là Nvidia đã tăng trưởng quá nhanh, liệu sau này có còn khả năng vượt kỳ vọng hay không. Nhưng tín hiệu từ hướng dẫn này cho thấy, ít nhất trong quý tới, nhu cầu sức mạnh tính toán AI vẫn chưa có dấu hiệu chậm lại rõ rệt.

Tuy nhiên, cũng cần lưu ý một điểm, khi kỳ vọng thị trường ngày càng cao, Nvidia không chỉ cần đưa ra một "báo cáo tài chính tốt", mà là "báo cáo tài chính tốt hơn kỳ vọng một cách rõ rệt". Vì vậy, việc giá cổ phiếu ngắn hạn có tăng mạnh hay không vẫn phụ thuộc vào việc các nhà đầu tư cho rằng hướng dẫn này có đủ để bù đắp cho mức định giá cao hay không.

Đồng thời, định giá cao của Nvidia không chỉ đến từ tăng trưởng doanh thu cao, mà còn từ khả năng sinh lời cực kỳ mạnh mẽ.

Trong quý này, biên lợi nhuận gộp GAAP của Nvidia là 74,9%, biên lợi nhuận gộp Non-GAAP là 75,0%. Hướng dẫn biên lợi nhuận gộp cho quý tiếp theo cũng lần lượt là 74,9% (GAAP) và 75,0% (Non-GAAP), dao động 50 điểm cơ bản.

Điều này cho thấy, mặc dù hệ thống Blackwell, HBM, đóng gói tiên tiến, giải pháp tủ rack hoàn chỉnh đều làm tăng chi phí, Nvidia vẫn có thể duy trì biên lợi nhuận gộp ổn định ở mức khoảng 75%. Đối với thị trường, điều này chắc chắn đại diện cho hai điều:

- Nvidia vẫn có định giá rất mạnh. Khách hàng không chỉ mua một con chip, mà là mua năng lực nền tảng hoàn chỉnh;

- Cạnh tranh chip AI đã gia tăng, nhưng hiện tại chưa làm giảm rõ rệt tỷ suất lợi nhuận của Nvidia. Google TPU, Amazon Trainium, AMD GPU, chip tự phát triển ASIC đều sẽ tạo ra cạnh tranh, nhưng ít nhất từ báo cáo tài chính này, khả năng sinh lời của Nvidia vẫn chưa bị lung lay rõ rệt;

Tất nhiên, nếu trong tương lai biên lợi nhuận gộp giảm rõ rệt xuống dưới 74%, thị trường sẽ bắt đầu lo ngại về chi phí chuyển đổi sản phẩm, khả năng thương lượng của khách hàng và áp lực từ các giải pháp thay thế, điểm này cần được theo dõi lâu dài.

2. Nvidia đang chuyển mình thành 'Nền tảng Dòng tiền AI'?

Trong báo cáo tài chính lần này, một thay đổi rất đáng chú ý là lợi nhuận cho cổ đông.

Cụ thể, Nvidia đã hoàn trả cho cổ đông khoảng 20 tỷ USD trong quý 1, bao gồm mua lại cổ phiếu và cổ tức tiền mặt. Tính đến cuối quý 1, ủy quyền mua lại cổ phiếu còn lại của công ty là 38,5 tỷ USD, sau đó Hội đồng quản trị đã phê duyệt thêm 80 tỷ USD ủy quyền mua lại cổ phiếu và tăng cổ tức hàng quý từ 0,01 USD lên 0,25 USD mỗi cổ phiếu.

Ý nghĩa đằng sau điều này không chỉ là công ty có tiền trong sổ sách, quan trọng hơn là Nvidia đang gửi một tín hiệu tích cực đến thị trường rằng lợi ích từ AI không chỉ được đầu tư vào các đối tác hệ sinh thái, các công ty khởi nghiệp AI và chuỗi cung ứng, mà cũng sẽ bắt đầu quay trở lại tay các cổ đông.

Xét cho cùng, trước đây thị trường từng lo ngại rằng việc Nvidia đầu tư mạnh vào các đối tác hệ sinh thái AI như OpenAI, Anthropic có thể là "tài trợ vòng quanh", nhưng nếu công ty đồng thời tăng cường mua lại cổ phiếu và chia cổ tức, một phần nào đó có thể làm giảm bớt lo ngại của dòng vốn dài hạn về hiệu quả phân bổ vốn.

Điều này cũng khiến Nvidia từ một cổ phiếu tăng trưởng cao đơn thuần về AI, dần dần mang đặc điểm của một "Nền tảng Dòng tiền AI".

3. Sau Blackwell, Thị trường đang nhìn vào đâu?

Một điểm nhấn khác của Nvidia là liệu chu kỳ sản phẩm có thể tiếp tục kéo dài hay không.

Trong quý này, Nvidia đã nhấn mạnh nền tảng Vera Rubin, bao gồm các sản phẩm như Vera CPU, BlueField-4 STX, và đề cập đến sự hợp tác với Google Cloud, bao gồm các phiên bản A5X được hỗ trợ bởi Vera Rubin, cũng như bản xem trước của mô hình Google Gemini trên NVIDIA Blackwell và Blackwell Ultra GPU.

Điều này cho thấy Nvidia không dừng câu chuyện ở Blackwell, mà đang chuẩn bị trước cho nền tảng thế hệ tiếp theo.

Đối với các nhà đầu tư, điều này rất quan trọng, bởi vì nếu Blackwell chỉ là một chu kỳ mạnh, thị trường sẽ lo ngại về sự tăng trưởng giảm dần sau đỉnh cao; nhưng nếu Vera Rubin có thể kết nối suôn sẻ, thì Nvidia không chỉ dựa vào sự bùng nổ của một thế hệ sản phẩm đơn lẻ, mà sẽ có khả năng lặp lại nền tảng một cách liên tục.

Về việc liệu Google TPU và CPU có đe dọa Nvidia hay không, tôi cho rằng cần xem xét ở hai cấp độ.

Trong ngắn hạn, TPU, ASIC và CPU chắc chắn sẽ đảm nhận nhiều nhiệm vụ hơn trong một số trường hợp, đặc biệt là đối với các mô hình nội bộ và khối lượng công việc suy luận của các công ty lớn. Nhưng về trung hạn, điều này giống như sự tồn tại song song của nhiều con đường hơn sau khi nhu cầu AI trở nên quá lớn, chứ không phải Nvidia ngay lập tức bị thay thế.

Lợi thế thực sự của Nvidia không chỉ là bản thân GPU, mà là 'năng lực nền tảng' kết hợp giữa GPU, CPU, mạng lưới, phần mềm, tủ rack hoàn chỉnh và các đối tác hệ sinh thái. Miễn là khách hàng cần triển khai nhanh chóng các nhà máy AI quy mô lớn, Nvidia vẫn đang ở vị trí cốt lõi nhất của chuỗi công nghiệp.

Lời kết

Báo cáo tài chính này ít nhất đã chứng minh một điều: Mạch chủ AI vẫn tốt.

Doanh thu trung tâm dữ liệu tiếp tục phá kỷ lục, hướng dẫn quý tiếp theo tiếp tục vượt kỳ vọng, biên lợi nhuận gộp giữ vững ở mức 75%, mua lại cổ phiếu và chia cổ tức tăng lên rõ rệt, chu kỳ sản phẩm cũng kéo dài từ Blackwell đến Vera Rubin. Tất cả những điều này cho thấy Nvidia vẫn đang đứng ở vị trí trung tâm của sự mở rộng cơ sở hạ tầng AI.

Nhưng đối với giá cổ phiếu, vấn đề không phải là "báo cáo tài chính có tốt không", mà là "có tốt đến mức vượt qua kỳ vọng vốn đã rất cao của thị trường hay không". Nếu thị trường cho rằng báo cáo tài chính này chỉ xác nhận kỳ