Nghiên cứu dữ liệu: Khoảng cách thanh khoản giữa Hyperliquid và dầu thô CME lớn đến mức nào?

- Quan điểm cốt lõi: Nghiên cứu so sánh hiệu suất giao dịch hợp đồng dầu thô giữa sàn giao dịch trên chuỗi Hyperliquid và Sàn giao dịch Hàng hóa Chicago (CME), chỉ ra rằng Hyperliquid kém xa CME về thanh khoản tuyệt đối, nhưng lại thể hiện khả năng phát hiện giá tăng trưởng đáng kể trong các khung giờ cuối tuần, thu hút nhu cầu phòng ngừa rủi ro; tuy nhiên, chi phí giao dịch cao vẫn là rào cản chính ngăn cản việc thu hút các nhà đầu tư tổ chức.

- Yếu tố then chốt:

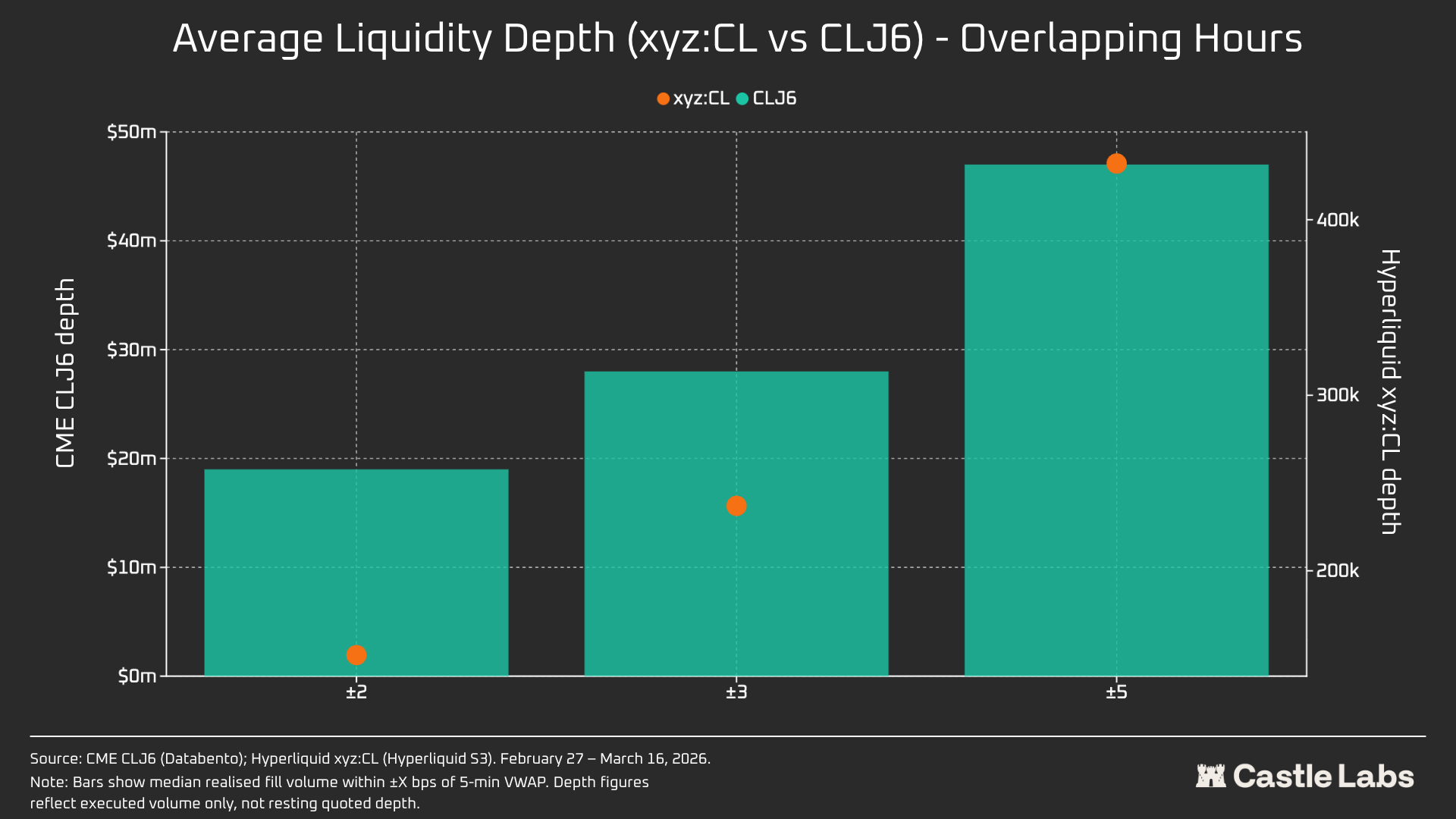

- Khoảng cách thanh khoản khổng lồ: Trong các khung giờ trùng lặp ngày làm việc, độ sâu thanh khoản hợp đồng dầu thô của Hyperliquid chưa đến 1% so với CME, ví dụ trong khoảng giá ±2 điểm cơ bản, độ sâu của CME là 19 triệu USD, trong khi Hyperliquid chỉ là 152 nghìn USD.

- Cấu trúc người dùng khác biệt rõ rệt: Quy mô giao dịch trung vị của CME là 90.450 USD, gần với một hợp đồng tương lai tiêu chuẩn, trong khi Hyperliquid chỉ là 543 USD, phản ánh người dùng chủ yếu là nhà đầu tư nhỏ lẻ gốc tiền mã hóa.

- Chi phí thực hiện là rào cản đối với tổ chức: Đối với đơn đặt hàng mô phỏng 1 triệu USD, chi phí trượt giá (slippage) của Hyperliquid (15,4 điểm cơ bản) cao gấp khoảng 20 lần so với CME (0,79 điểm cơ bản), cho thấy hiện tại nó khó có thể xử lý các lệnh cấp tổ chức.

- Khả năng phát hiện giá tăng cường vào cuối tuần: Trong ba cuối tuần được nghiên cứu, khối lượng giao dịch và độ chính xác dự đoán giá của Hyperliquid liên tục được cải thiện, đến cuối tuần thứ ba đã có thể dự đoán đáng tin cậy hướng mở cửa thứ Hai của CME, cho thấy nó đang phát triển từ một thị trường mới nổi trở nên trưởng thành hơn.

- Bản chất giao dịch cuối tuần thay đổi: Quy mô giao dịch trung bình cuối tuần tăng từ 1.199 USD lên hơn 1.500 USD, cho thấy người dùng có thể đang chuyển từ các nhà đầu tư nhỏ lẻ đầu cơ sang nhiều nhà giao dịch cần phòng ngừa rủi ro trong giờ phiên giao dịch.

Tác giả gốc / Castle Labs

Biên dịch / Odaily Golem(@web 3_golem)

Lời tựa của biên tập viên: Bài viết này nghiên cứu có hệ thống sự khác biệt về dữ liệu giao dịch hợp đồng dầu thô giữa Hyperliquid và CME trong giờ làm việc và cuối tuần, và đưa ra một số kết luận quan trọng. Hiện tại, Hyperliquid thực sự không thể sánh được với CME về các chỉ số tuyệt đối như độ sâu thanh khoản hoặc trượt giá, tổng thanh khoản chưa đến 1%, điều này liên quan đến việc người dùng chính của nền tảng giao dịch RWA vẫn là các nhà đầu tư nhỏ lẻ bản địa tiền mã hóa.

Điểm khác biệt của Hyperliquid là quy mô giao dịch hợp đồng dầu thô trên nền tảng này tăng lên đáng kể vào cuối tuần.Điều này cho thấy ngoài các nhà đầu tư nhỏ lẻ có nhu cầu đầu cơ, những nhà giao dịch muốn có tiếp xúc với giao dịch dầu thô trước thứ Hai để thực hiện các hoạt động phòng ngừa rủi ro cũng đang giao dịch trên Hyperliquid. Và xu hướng này ngày càng rõ rệt, khiến Hyperliquid đã có khả năng phát hiện giá cả hàng hóa.

Tuy nhiên, đối với các nhà đầu tư tổ chức, chi phí giao dịch cao trên nền tảng Hyperliquid vẫn là trở ngại chính cho việc mở rộng trong lĩnh vực giao dịch hàng hóa so với CME. Nếu Hyperliquid không sớm hoàn thiện khả năng xử lý các lệnh cấp tổ chức, thì nó chỉ có thể là địa điểm giao dịch tạm thời vào cuối tuần cho các nhà giao dịch truyền thống, và cuối cùng chỉ trở thành một bổ sung nhỏ trên bản đồ tài chính truyền thống.

Phương pháp luận nghiên cứu và nguồn dữ liệu

Phân tích này đánh giá cấu trúc vi mô của thị trường dầu thô thông qua hai nghiên cứu, bao gồm thị trường trong giờ làm việc và cuối tuần, sử dụng dữ liệu giao dịch từng lần từ hai địa điểm giao dịch: hợp đồng vĩnh viễn xyz:CL của Hyperliquid và hợp đồng CLJ6 (hợp đồng tương lai dầu thô WTI NYMEX tháng 4 năm 2026) của Sở Giao dịch Hàng hóa Chicago (CME).

Dữ liệu CME được lấy từ nguồn dữ liệu giao dịch Databento, nguồn này thu thập dữ liệu giao dịch từng lần, không phải ảnh chụp nhanh sổ lệnh. Do đó, tất cả các ước tính về độ sâu và trượt giá của CME đều dựa trên khối lượng giao dịch thực tế, không phải độ sâu chào giá. Dữ liệu Hyperliquid được lấy từ cơ sở dữ liệu S3 công khai của Hyperliquid, bao gồm hồ sơ giao dịch trên chuỗi đầy đủ.

Vì vậy, phân tích cho cả hai địa điểm giao dịch đều dựa trên khối lượng giao dịch thực tế. Tất cả dữ liệu độ sâu đại diện cho thanh khoản hiển thị, tức là khối lượng giao dịch trong phạm vi điểm cơ bản cụ thể trong cửa sổ 5 phút xung quanh mức giá trung bình VWAP, không phải độ sâu nghỉ ngơi đầy đủ trên sổ lệnh.

Chu kỳ nghiên cứu và bối cảnh thị trường

Chu kỳ nghiên cứu là từ ngày 27 tháng 2 đến ngày 16 tháng 3 năm 2026, khoảng thời gian này trùng với tình hình địa chính trị bất ổn sau cuộc tấn công của Iran vào ngày 28 tháng 2 năm 2026.

- Đóng cửa thị trường trước cuộc tấn công: Ngày giao dịch CME cuối cùng trước khi sự kiện tấn công xảy ra.

- Mở cửa thứ Hai: Áp lực mở cửa lại thị trường rất lớn, giá cổ phiếu CME tăng mạnh, trong khi thị trường Hyperliquid xyz:CL bị giới hạn bởi ranh giới phát hiện.

- Các cuối tuần tiếp theo: Do giá dầu ở mức cao, biến động thị trường dẫn đến khối lượng giao dịch dầu thô cao trên nền tảng Hyperliquid.

xyz:CL được ra mắt vào đầu năm 2026, điều này có nghĩa là ba cuối tuần quan sát bao gồm giai đoạn trưởng thành ban đầu của thị trường Hyperliquid. Các xu hướng quan sát được, bao gồm độ sâu thanh khoản tăng, khối lượng giao dịch tăng và số lượng người dùng tăng, một phần phản ánh sự trưởng thành của thị trường. Nhưng chúng tôi cho rằng các sàn giao dịch trên chuỗi hiện không thể sánh được với các sàn giao dịch truyền thống về các chỉ số tuyệt đối như độ sâu thanh khoản hoặc trượt giá.

Mục tiêu nghiên cứu của chúng tôi là theo dõi xu hướng định hướng: chênh lệch giá giữa hai bên có đang thu hẹp không, tốc độ thu hẹp như thế nào và trong điều kiện nào.

Phân tích dữ liệu

Phân tích dữ liệu được chia thành hai phần theo khoảng thời gian:

- Giờ làm việc: Bao gồm khoảng thời gian ba tuần đầy đủ, so sánh độ sâu, trượt giá trong giờ làm việc của Hyperliquid và CME cũng như mức phụ trội/chiết khấu giao dịch trên hai sàn giao dịch. Đối với Hyperliquid, chúng tôi cũng phân tích phí tài trợ của nó trong toàn bộ khoảng thời gian.

- Cuối tuần: Trong khoảng thời gian nhất định, bao gồm ba cuối tuần, chúng tôi phân tích việc phát hiện giá cũng như độ lệch khoảng cách giá của Hyperliquid so với giá mở cửa CME.

Phân tích dữ liệu giờ làm việc

Phân tích này bao gồm khoảng thời gian ba tuần đầy đủ, tập trung vào các khung giờ khi cả hai sàn giao dịch đều hoạt động.

Độ sâu thanh khoản được đo bằng khối lượng giao dịch bằng đô la trong phạm vi ±2, ±3 và ±5 điểm cơ bản xung quanh mức giá trung bình VWAP trong mỗi khoảng 5 phút, và được tổng hợp thành giá trị trung vị của tất cả các khoảng giờ làm việc. Như đã đề cập, điều này phản ánh khối lượng giao dịch trong khoảng thời gian, không phải độ sâu chào giá nghỉ ngơi. Phương pháp này có thể đánh giá thấp độ sâu thanh khoản của CME và Hyperliquid.

Trượt giá thực hiện được ước tính bằng cách sử dụng sổ lệnh tổng hợp được sắp xếp theo giá giao dịch. Trong mỗi khoảng thời gian 5 phút, các bản ghi giao dịch chủ động được quan sát được sắp xếp theo giá tăng dần (mô phỏng việc bán), và được bán tuần tự cho đến khi đạt được quy mô lệnh mục tiêu. Giá đến được đặt là giá giao dịch thấp nhất trong khoảng thời gian đó (đại diện cho giá bán tốt nhất tại thời điểm lệnh đến). Trượt giá được tính là chênh lệch giữa giá trung bình khối lượng thực hiện (VWAP) và giá đến, biểu thị bằng điểm cơ bản. Phương pháp này được áp dụng cho các quy mô lệnh tăng dần từ 10.000 đô la đến 1 triệu đô la.

Chênh lệch cơ sở Hyperliquid-CME trong giờ làm việc: Theo dõi chênh lệch giá có dấu giữa mức giá trung bình của Hyperliquid và giá mới nhất của CME trong cửa sổ 5 phút của tất cả các khung giờ làm việc. Điều này phản ánh bất kỳ mức phụ trội hoặc chiết khấu cấu trúc nào của Hyperliquid so với giá tham chiếu CME trong giờ hoạt động. Mức giá trung bình của Hyperliquid bắt nguồn từ giá trung bình khối lượng (VWAP) của các giao dịch trong mỗi phiên giao dịch 5 phút, không phải từ chào giá sổ lệnh thời gian thực.

Phí tài trợ Hyperliquid được tính theo giờ, phí tài trợ được biểu thị bằng điểm cơ bản mỗi giờ.

Phân tích dữ liệu cuối tuần

Phân tích này tập trung vào ba khung giờ nghỉ cuối tuần riêng biệt của CME:

- W1: Ngày 28 tháng 2 đến ngày 1 tháng 3 năm 2026

- W2: Ngày 7 đến ngày 8 tháng 3 năm 2026

- W3: Ngày 14 đến ngày 15 tháng 3 năm 2026

Trong W1 và W2, hợp đồng vĩnh viễn Hyperliquid bị hạn chế, do đó giá đánh dấu không thể vượt quá "ranh giới giới hạn phạm vi" (DB). Khi giá oracle bị đóng băng (ví dụ: khi thị trường tham chiếu chính (CME) đóng cửa và các nguồn dữ liệu giá bên ngoài ngừng cập nhật), giao thức này thực tế sẽ giới hạn giá trong một phạm vi hẹp.

Đối với mỗi cửa sổ cuối tuần, chúng tôi báo cáo các chỉ số dữ liệu chính cho Hyperliquid xyz:CL, bao gồm giá, khối lượng và số lượng giao dịch. Để đo lường độ lệch chênh lệch giá mở cửa thứ Hai, mỗi cuối tuần, chúng tôi đo khoảng cách giá giữa Hyperliquid và CME tại ba điểm tham chiếu:

- 3 giờ trước khi CME mở cửa lại

- 1 giờ trước khi CME mở cửa lại

- Khi CME mở cửa (T=0)

Tất cả chênh lệch giá được biểu thị bằng điểm cơ bản, giá trị dương cho thấy Hyperliquid cao hơn giá mở cửa CME, giá trị âm cho thấy chiết khấu.

Phân tích định lượng

Phần này bắt đầu với phân tích so sánh tình hình thanh khoản của thị trường dầu thô Hyperliquid xyz:CL HIP-3 với NYMEX CLJ6 trong các khung giờ chồng chéo của ngày làm việc.

Độ sâu thanh khoản: Hyperliquid chưa đến 1% của CME

Không có gì ngạc nhiên, tình hình thanh khoản của các sàn giao dịch trên chuỗi khác biệt rõ rệt so với CME. Độ sâu thanh khoản trung bình của CL trên Hyperliquid chưa đến 1% của CLJ6, và độ sâu thanh khoản nhất quán ở các mức giá khác nhau (gấp 109 lần ở mức ±5 bps). Trong phạm vi ±2 bps xung quanh mức giá trung điểm, độ sâu có thể thực hiện của CME là 19 triệu đô la, trong khi Hyperliquid chỉ là 152.000 đô la, chênh lệch 125 lần.

Xét đến tính mới của thị trường CL trên Hyperliquid và sự khác biệt trong nhóm người dùng mục tiêu, kết quả này không đáng ngạc nhiên. Giá trị chính của các sàn giao dịch trên chuỗi là cung cấp quyền truy cập giao dịch không cần sự cho phép cho những người dùng truyền thống bị loại trừ khỏi các tổ chức như CME.

Tuy nhiên, với sự tăng trưởng khối lượng giao dịch cuối tuần trên các DEX như Hyperliquid, nhận thức về các nền tảng này bắt đầu thay đổi, và sự quan tâm ngày càng tăng của các nhà đầu tư tổ chức trong việc phòng ngừa rủi ro vị thế trong giờ không giao dịch, do đó, việc tạo ra một môi trường thị trường phù hợp cho cả nhà đầu tư truyền thống và nhà đầu tư nhỏ lẻ trở nên ngày càng quan trọng đối với Hyperliquid.

Đối với các nhà giao dịch nhỏ lẻ với khối lượng giao dịch 10.000 đô la, khoảng cách chi phí này là không đáng kể. Nhưng đối với các nhà đầu tư tổ chức với khối lượng giao dịch vượt quá 1 triệu đô la, chi phí giao dịch trên chuỗi cho CL (và hầu hết các thị trường khác) vẫn còn quá cao.

Trên thực tế, sự khác biệt vốn có trong nhóm người dùng được thể hiện qua quy mô giao dịch trung vị trong các khung giờ chồng chéo của thị trường này.