Dự báo tăng giá bộ nhớ được điều chỉnh tăng mạnh, nhưng Morgan Stanley cảnh báo: động lực ngắn hạn có thể đã đạt đỉnh

- Quan điểm chính: Morgan Stanley đã điều chỉnh tăng mạnh dự báo giá bộ nhớ cho quý 3 năm 2026, đồng thời chỉ ra rằng giá bộ nhớ, kỳ vọng lợi nhuận và vị thế của nhà đầu tư đã ở mức cao, động lực giá cổ phiếu ngắn hạn có thể suy yếu, nhưng vẫn lạc quan về triển vọng ngành do nhu cầu AI thúc đẩy trong dài hạn.

- Các yếu tố chính:

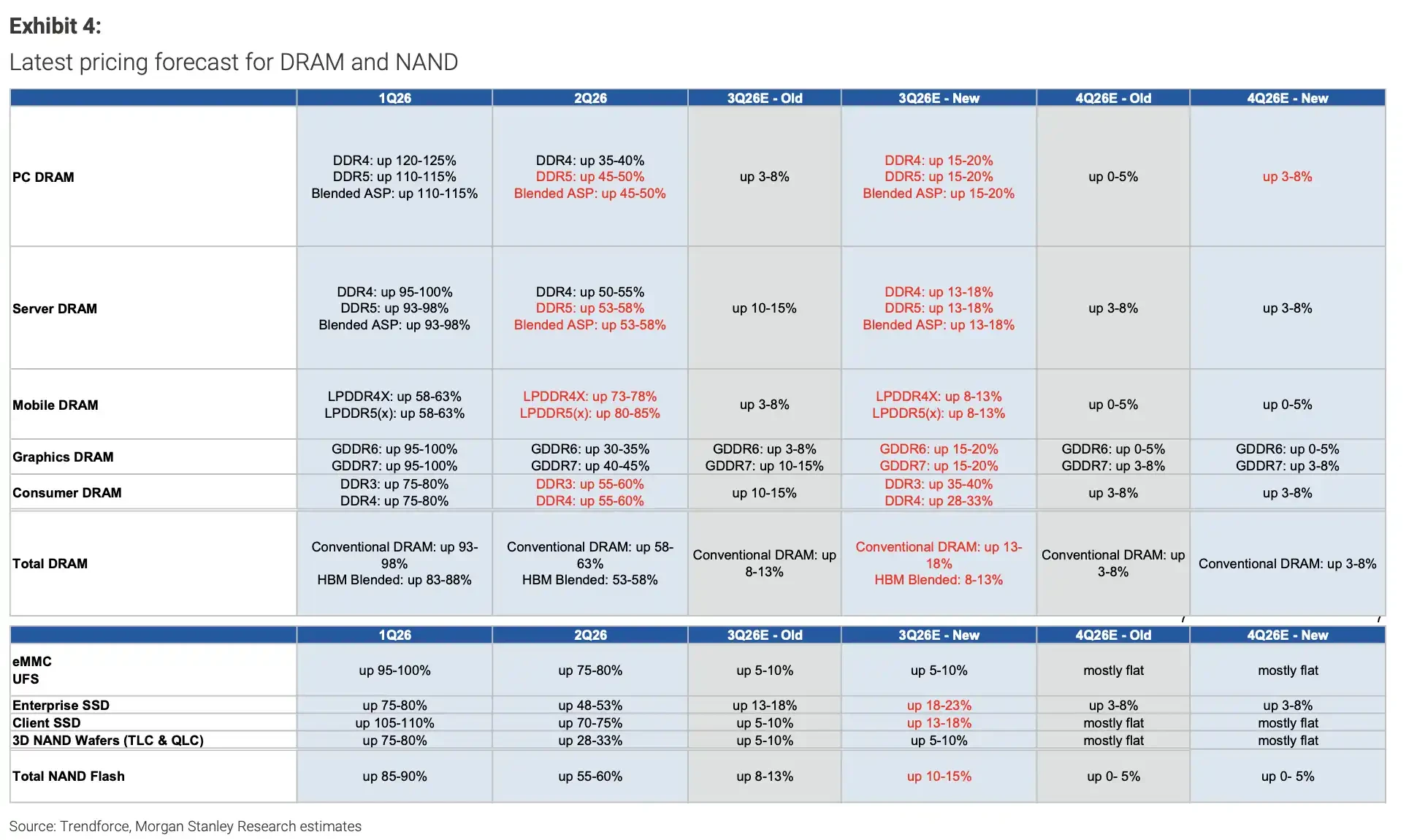

- Dự báo giá tăng mạnh: Morgan Stanley đã nâng dự báo tăng giá PC DRAM cho quý 3 năm 2026 từ 3-8% lên 15-20%, ổ cứng SSD doanh nghiệp lên 18-23%, và các danh mục như DRAM máy chủ cũng được điều chỉnh tăng đồng loạt.

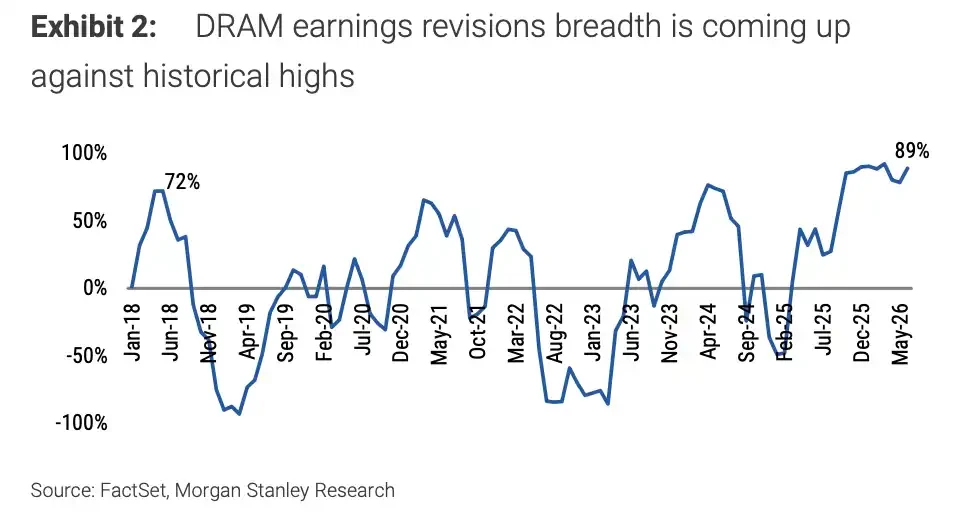

- Mức độ điều chỉnh lợi nhuận gần 89%: Mức độ điều chỉnh lợi nhuận của DRAM đã gần chạm mức cao lịch sử, đồng nghĩa với việc hầu hết các nhà phân tích đã hoàn tất việc nâng dự báo, khiến khả năng lợi nhuận vượt kỳ vọng trong tương lai trở nên khó khăn hơn.

- Cảnh báo rủi ro điều chỉnh ngắn hạn: Báo cáo không phải là quan điểm bi quan về chu kỳ, mà là nhắc nhở rằng giá cổ phiếu đã phản ánh trước các yếu tố tích cực; sau khi dự báo giá quý 3 được điều chỉnh tăng, thị trường có thể bước vào giai đoạn "tin tốt đã được định giá".

- Hỗ trợ nhu cầu AI không suy giảm: Morgan Stanley dự đoán lợi nhuận của các công ty liên quan sẽ tăng hơn 35-40% vào năm 2027; Samsung và SK Hynix vẫn được hỗ trợ bởi nhu cầu AI, nhưng báo cáo tài chính quý 3 và các tuyên bố về chi tiêu vốn là chìa khóa để xác nhận logic tăng giá.

- Mối lo ngại của nhà đầu tư chuyển hướng: Thị trường bắt đầu lo ngại về việc các nhà cung cấp dịch vụ đám mây nhấn mạnh hiệu quả, các mô hình nguồn mở hoặc rủi ro đầu tư quá mức, khiến giao dịch cổ phiếu bộ nhớ chuyển từ đánh giá "mức tăng giá" sang đánh giá "tính bền vững của việc tăng giá".

TL;DR

- Morgan Stanley đã nâng dự báo giá nhiều loại bộ nhớ trong quý 3/2026, đồng thời cảnh báo đà tăng ngắn hạn của cổ phiếu ngành bộ nhớ có thể suy yếu.

- Theo báo cáo, kỳ vọng tăng giá PC DRAM được nâng lên 15-20%, mức độ điều chỉnh tăng dự báo lợi nhuận (earnings revision breadth) của DRAM đạt gần 89%.

- Samsung và SK Hynix vẫn được hỗ trợ bởi nhu cầu AI, nhưng hướng dẫn kinh doanh (earnings guidance), hợp đồng dài hạn (LTA) và tuyên bố về chi tiêu vốn (capex) sẽ ảnh hưởng đến sự bền vững của đà tăng.

Trong một báo cáo nghiên cứu ngày 7/7, Morgan Stanley đã nâng mạnh dự báo giá bộ nhớ cho quý 3, nhưng đồng thời cảnh báo cổ phiếu ngành bộ nhớ có thể đối mặt với áp lực điều chỉnh trong ngắn hạn.

Điều này không có nghĩa là họ đã chuyển sang quan điểm tiêu cực về chu kỳ bộ nhớ. Báo cáo vẫn duy trì quan điểm "hấp dẫn" đối với ngành công nghệ Hàn Quốc, tiếp tục ưa chuộng Samsung Electronics và SK Hynix, và dự báo trong mô hình của họ rằng lợi nhuận của các công ty liên quan sẽ tăng trưởng hơn 35-40% vào năm 2027. Lời cảnh báo thực sự nằm ở chỗ giá bộ nhớ, kỳ vọng lợi nhuận và vị thế của nhà đầu tư đều đã ở mức cao, và giá cổ phiếu khó có thể tiếp tục tăng với tốc độ như những tháng trước trong ngắn hạn.

Con số trực tiếp nhất là dự báo giá. Báo cáo đã nâng mức tăng giá (QoQ) dự kiến cho PC DRAM hỗn hợp trong quý 3/2026 từ 3-8% lên 15-20%, Server DRAM lên 13-18%, GDDR6 và GDDR7 lên 15-20%, và Enterprise SSD lên 18-23%.

Các tổ chức định giá công khai cũng đang có xu hướng lạc quan hơn. Trong một bài viết ngày 3/7, TrendForce cho biết thị trường DRAM quý 3/2026 vẫn cực kỳ căng thẳng, giá hợp đồng dự kiến tăng 13%-18% theo quý, và giá hợp đồng NAND Flash dự kiến tăng 10%-15%. Tuy nhiên, TrendForce cũng đề cập rằng Server DRAM vẫn trong tình trạng cung không đủ cầu, nhưng các hợp đồng cung cấp dài hạn có thể làm chậm tốc độ tăng giá.

Giá vẫn đang tăng, nhưng mức độ khó khăn trong giao dịch cổ phiếu bộ nhớ đang gia tăng. Theo báo cáo của Morgan Stanley, mức độ điều chỉnh tăng dự báo lợi nhuận (earnings revision breadth) của DRAM gần đây đã chạm mức 89%, tiến sát các đỉnh lịch sử. Đà tăng của thị trường bộ nhớ trong hai năm qua, được thúc đẩy bởi chi tiêu vốn cho AI, HBM và nhu cầu máy chủ, đã phản ánh phần lớn tin tốt vào giá cổ phiếu.

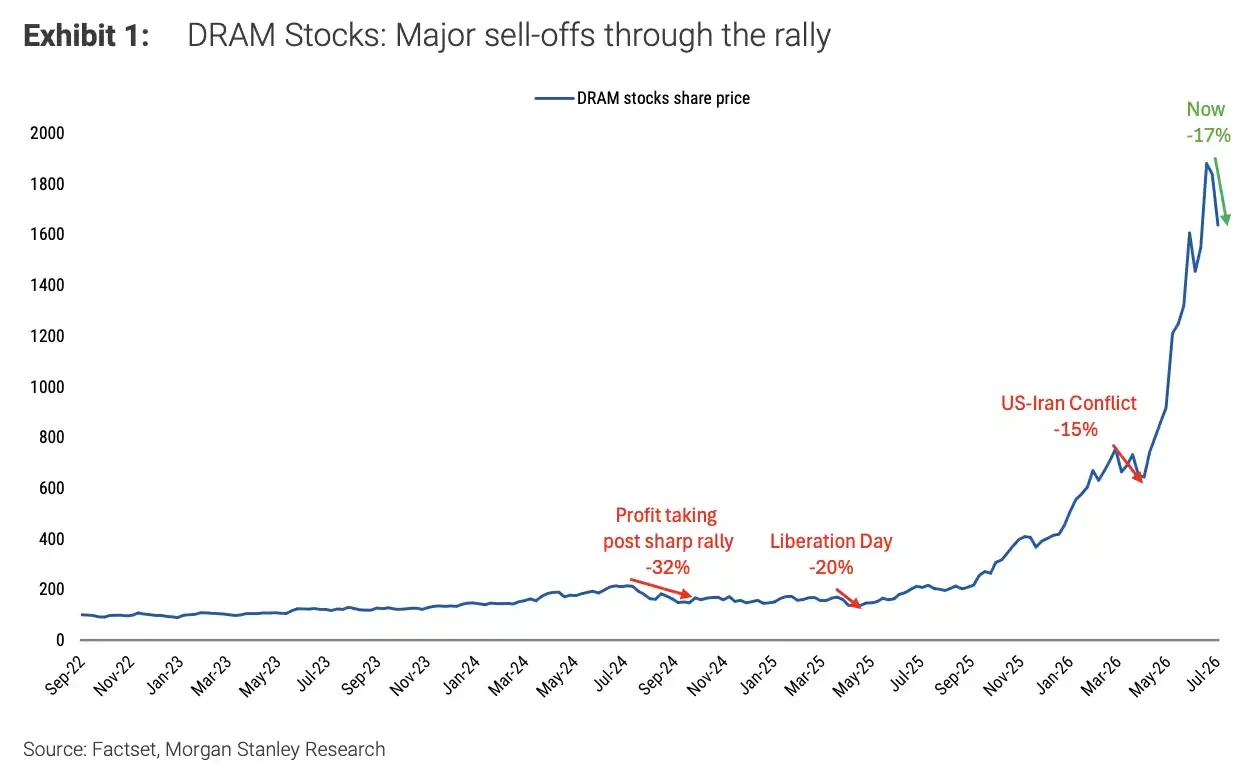

Đợt tăng giá mạnh nhất là quý 3, và mối lo ngại cũng tập trung ở quý 3

Đợt điều chỉnh tăng giá lần này có phạm vi rất rộng. Ngoài PC DRAM, dự báo giá quý 3/2026 cho Server DRAM, Graphics DRAM, DRAM thông thường và Enterprise SSD đều được nâng lên đáng kể. Trong đó, mức tăng 15-20% của PC DRAM và Graphics DRAM là những tín hiệu giá dễ bị thị trường nắm bắt nhất. Mức tăng 18-23% của Enterprise SSD cho thấy giá bộ nhớ tăng không chỉ tập trung vào các danh mục liên quan đến máy chủ AI.

Vấn đề nằm ở chỗ: kỳ vọng giá càng được nâng lên nhanh chóng, cổ phiếu càng dễ bước vào giai đoạn "tin tốt đã được phản ánh" (buy the rumor, sell the news).

Cổ phiếu ngành bộ nhớ không phải chưa từng có những đợt điều chỉnh trong hai năm qua. Thống kê của Morgan Stanley cho thấy, kể từ khi làn sóng AI tạo sinh bắt đầu vào tháng 11/2022, cổ phiếu DRAM đã trải qua ba đợt điều chỉnh rõ rệt, bao gồm chốt lời, tác động từ các sự kiện cụ thể và điều chỉnh kéo dài nhiều tuần. Mỗi lần điều chỉnh đều không làm gián đoạn xu hướng dài hạn do chi tiêu vốn AI thúc đẩy, nhưng đều nhắc nhở các nhà đầu tư rằng ngay trong một chu kỳ tăng trưởng mạnh cũng có thể xuất hiện những đợt giảm sâu theo giai đoạn.

Ba đợt điều chỉnh chính của cổ phiếu DRAM lần lượt là khoảng -25%, -25% và -35%, nhưng nhìn chung vẫn tăng từ đáy năm 2022 lên đỉnh cao mới năm 2026.

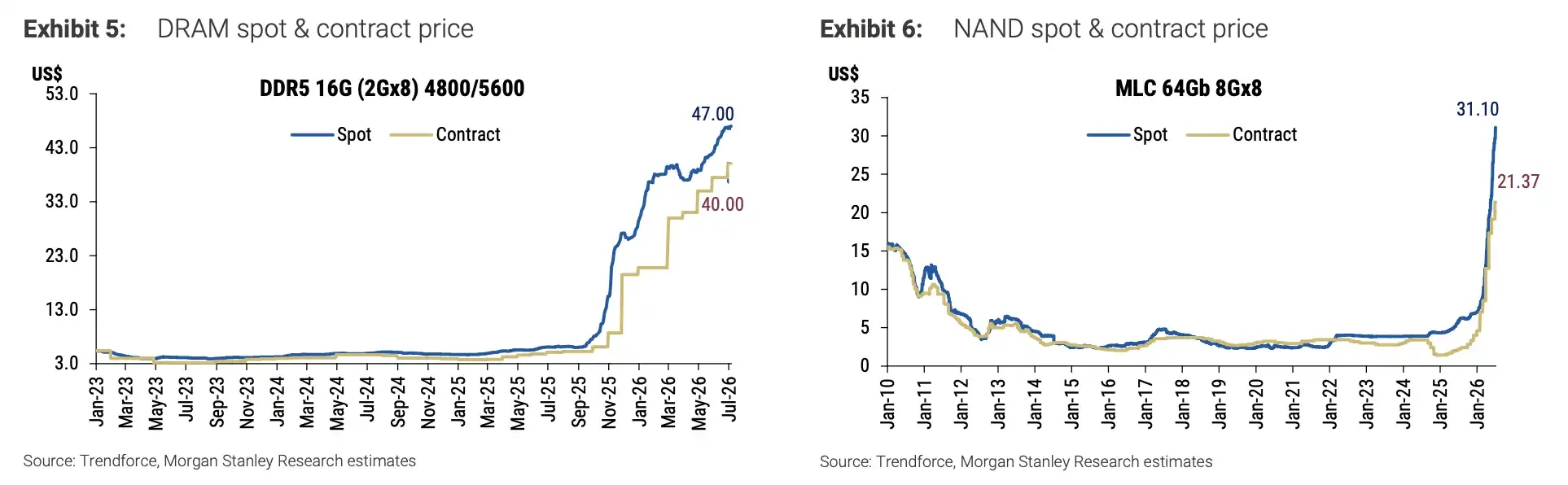

Giá giao ngay (spot price) cũng ủng hộ luận điểm tăng giá. Theo dõi giá của báo cáo cho thấy, giá giao ngay DRAM đã tăng nhanh kể từ đầu năm 2025, giá giao ngay NAND gần đây cũng phục hồi rõ rệt từ đáy; giá hợp đồng tuy chậm hơn nhưng cũng đang đi theo xu hướng tăng. Nói cách khác, cảnh báo điều chỉnh ngắn hạn không phải vì giá trở nên xấu đi, mà vì giá và kỳ vọng đều đã tăng quá nhanh.

Giá giao ngay DDR5 16Gb tăng lên gần 47 USD, giá giao ngay MLC 64Gb NAND gần đây tăng lên 31,10 USD.

Điều chỉnh tăng lợi nhuận gần đạt đỉnh, cổ phiếu ngành bộ nhớ cần hấp thụ kỳ vọng

Đối với cổ phiếu, điều quan trọng hơn bản thân giá cả là còn bao nhiêu dư địa để tăng kỳ vọng.

Mức độ điều chỉnh tăng dự báo lợi nhuận (earnings revision breadth) của DRAM gần đây đã đạt khoảng 89%, ở gần mức cao lịch sử. Chỉ số này có thể hiểu là ngày càng nhiều nhà phân tích đang nâng dự báo lợi nhuận. Khi phần lớn mọi người đã nâng dự báo lợi nhuận lên, khả năng vượt kỳ vọng trong tương lai sẽ trở nên khó khăn hơn.

Mức độ điều chỉnh tăng dự báo lợi nhuận DRAM đã tăng lên khoảng 89% sau năm 2025, gần vùng đỉnh lịch sử.

Đây cũng là một trong những lý do khiến đà tăng ngắn hạn có thể suy yếu. Cổ phiếu ngành bộ nhớ không phải không có nền tảng cơ bản hỗ trợ, mà là giá tăng, điều chỉnh tăng lợi nhuận, dòng tiền đổ vào quá nhiều và tâm lý tích cực từ chuỗi AI đã cộng hưởng lại với nhau. Một khi hướng dẫn kinh doanh (earnings guidance) không đủ mạnh, tuyên bố về chi tiêu vốn không đủ tích cực, hoặc cổ phiếu các công ty đám mây lớn chịu áp lực, thì nhóm cổ phiếu bộ nhớ càng dễ khuếch đại biến động.

Morgan Stanley vẫn ưa thích DRAM và bộ nhớ truyền thống, nơi dòng tiền thực tế đổ vào rõ ràng hơn và nút thắt nguồn cung rõ rệt hơn, cho rằng sức hấp dẫn của chúng vượt trội so với NAND, và tương đối kém lạc quan nhất đối với các nhà sản xuất mô-đun bộ nhớ. Thứ tự ưu tiên này cho thấy thị trường không chỉ đơn thuần đặt cược vào việc "tất cả các loại bộ nhớ đều tăng giá", mà đang xem xét liệu việc tăng giá có thực sự chuyển hóa thành lợi nhuận hay không.

Kỳ vọng tăng giá PC DRAM quý 3/2026 được nâng từ 3-8% lên 15-20%, Enterprise SSD lên 18-23%; dự báo giá cho nhiều loại DRAM đồng loạt được nâng lên.

Samsung đã đưa ra hướng dẫn, SK Hynix phải đợi đến cuối tháng

Kết quả kinh doanh của hai ông lớn bộ nhớ Hàn Quốc sẽ là thước đo để thị trường xác minh luận điểm tăng giá.

Samsung Electronics đã công bố hướng dẫn kinh doanh (earnings guidance) cho quý 2/2026 vào ngày 7/7. Công ty dự kiến doanh thu khoảng 171 nghìn tỷ won Hàn Quốc và lợi nhuận hoạt động khoảng 89,4 nghìn tỷ won Hàn Quốc, với biên độ lợi nhuận hoạt động từ 89,3 đến 89,5 nghìn tỷ won Hàn Quốc. Đối với Samsung, thị trường không chỉ nhìn vào lợi nhuận từng quý, mà còn quan tâm nhiều hơn đến mức độ phục hồi của mảng kinh doanh bộ nhớ, tiến độ của các sản phẩm liên quan đến AI, và liệu giá bộ nhớ truyền thống tăng có tiếp tục cải thiện lợi nhuận hay không.

Thời điểm công bố báo cáo tài chính của SK Hynix vẫn còn phải chờ. Theo lịch thị trường công khai, công ty dự kiến sẽ công bố báo cáo tài chính tiếp theo vào ngày 29/7. Do vị thế nổi bật hơn của SK Hynix trong HBM và bộ nhớ máy chủ AI, thị trường sẽ nhạy cảm hơn với các tuyên bố của công ty về giá bộ nhớ thông thường trong quý 3, hợp đồng cung cấp dài hạn (LTA) và chi tiêu vốn (capex).

Nếu ban lãnh đạo xác nhận giá bộ nhớ thông thường trong quý 3 vẫn mạnh, các cam kết LTA gia tăng, và chi tiêu vốn chỉ được điều chỉnh tăng nhẹ, thì đợt điều chỉnh ngắn hạn có thể chỉ là một nhịp điều chỉnh lành mạnh. Nhưng nếu hướng dẫn không đủ mạnh, hoặc chi tiêu vốn bị hiểu là dấu hiệu nguồn cung tăng quá nhanh, thị trường có thể đánh giá lại xem đà tăng giá bộ nhớ còn kéo dài được bao lâu.

Bản thân LTA cũng không phải là một tín hiệu không có rủi ro. Trong lịch sử, các hợp đồng dài hạn không nhất thiết mang lại sự tăng giá cổ phiếu; một số hợp đồng đã từng được đàm phán lại, hoặc trở thành ràng buộc buộc khách hàng phải nhận hàng khi nhu cầu thay đổi. Thị trường sẽ không chỉ nhìn vào "khối lượng đã ký", mà còn xem xét giá cả, thời hạn, chất lượng khách hàng và tính linh hoạt trong thực thi.

Nhu cầu AI vẫn còn đó, thị trường bắt đầu đặt câu hỏi về nguy cơ dư thừa

Luận điểm dài hạn vẫn đến từ AI, đặc biệt là các tác nhân AI (AI agents) có khả năng thực hiện nhiệm vụ, gọi công cụ và tương tác liên tục. Morgan Stanley dự báo trong báo cáo rằng đến năm 2027, tăng trưởng lợi nhuận của các công ty liên quan vẫn có thể vượt quá 35-40%, và đây là lý do họ không coi rủi ro điều chỉnh ngắn hạn là sự kết thúc của chu kỳ.

Tuy nhiên, những tranh luận về nhu cầu AI đang thay đổi. Trước đây, thị trường chủ yếu đặt cược vào việc mở rộng quy mô đào tạo (training) và suy luận (inference) mô hình, kéo theo nhu cầu về sức mạnh tính toán và bộ nhớ. Giờ đây, một số nhà đầu tư bắt đầu lo ngại rằng sau quý 3, các công ty đám mây lớn có thể chú trọng hơn đến việc tiết kiệm token, hiệu quả suy luận, các mô hình nguồn mở chi phí thấp, và áp lực từ lạm phát chip lên biên lợi nhuận.

Có một vấn đề nhạy cảm hơn nữa: liệu những nhà chi tiêu AI lớn nhất có thực sự có "công suất tính toán có thể bán lại" (sellable compute), từ đó ngụ ý r