Bitcoin is starting to move independently—Is this a rebound or a reversal?

- Core thesis: Bitcoin's recent rebound is not solely driven by Fed Chair Warsh’s comments downplaying inflation risks, but rather a three-stage price action driven by the marginal easing of macro expectations and forced short covering. However, derivatives markets still reflect a defensive posture against downside risk.

- Key elements:

- Fed Chair Warsh mentioned easing inflation expectations, leading the market to price in reduced "rate hike pressure," pushing Bitcoin from its lows back toward $60,000.

- Weaker U.S. employment data further cooled rate hike expectations, providing a macro-level justification for upward momentum and sustaining the rally.

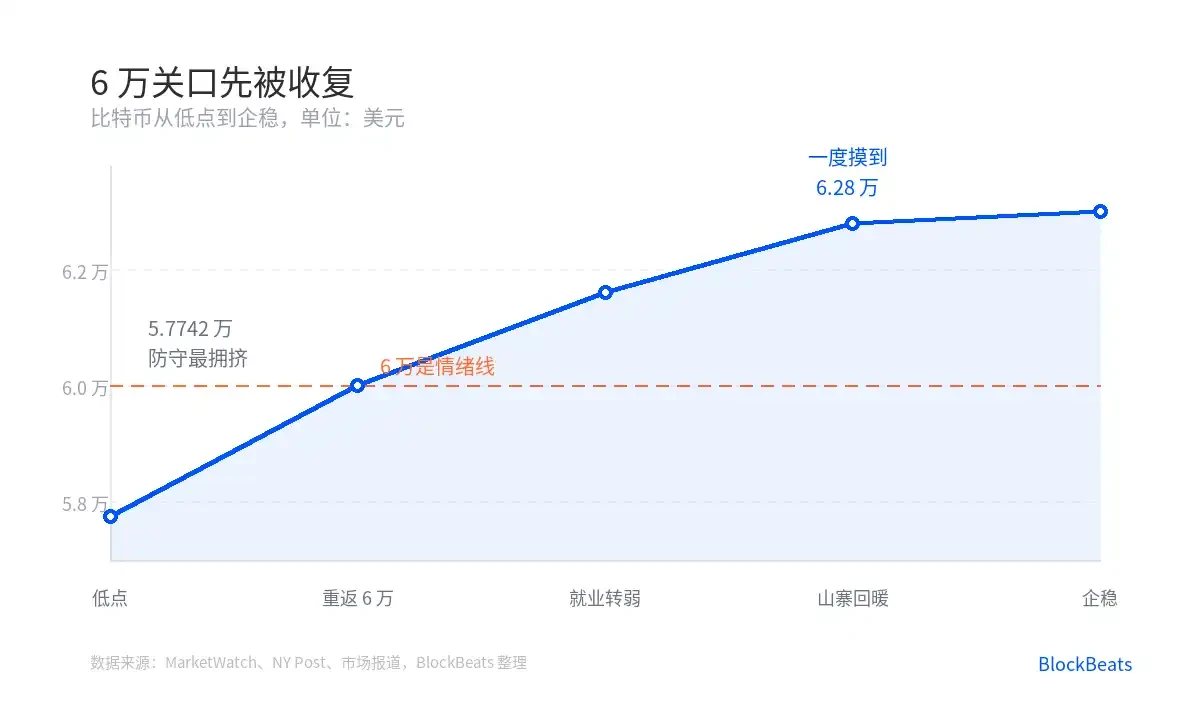

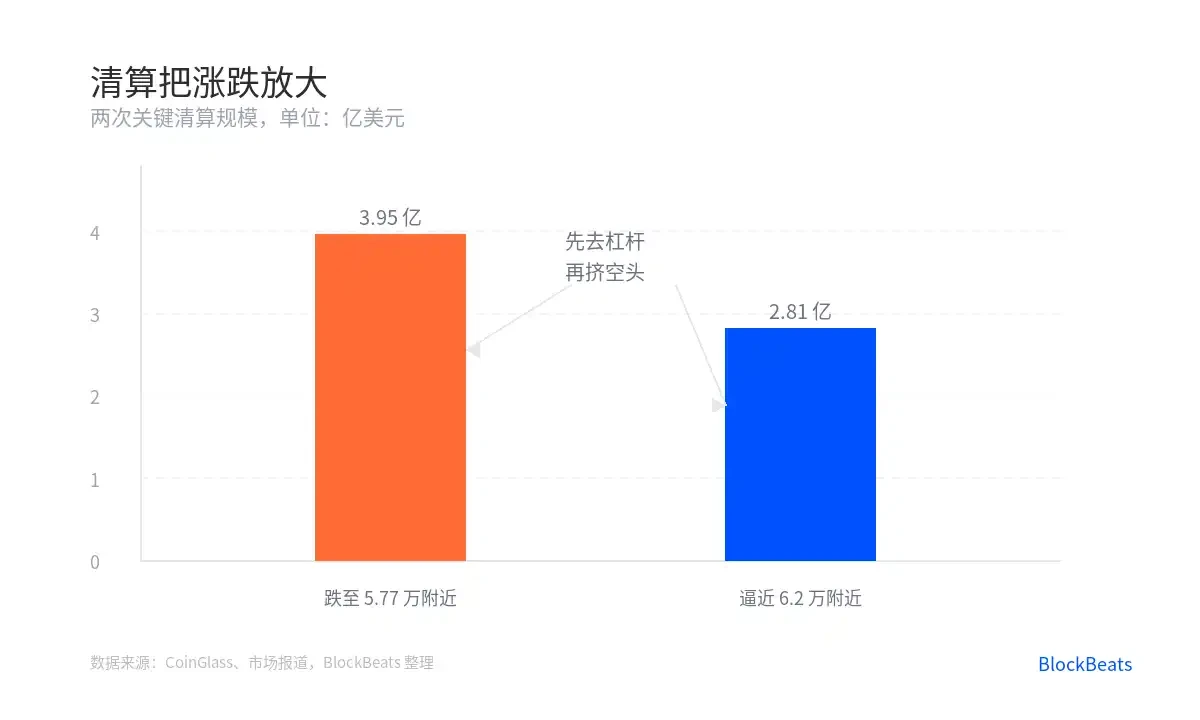

- When Bitcoin dropped to $57,700, it triggered approximately $395 million in leveraged liquidations. After clearing some long positions, the market became more prone to a rebound.

- Short covering provided a second layer of推力—about $281 million in bearish bets were liquidated during the rebound, accelerating the upward move through a short squeeze.

- Altcoin sentiment has improved but an all-out "alt season" is not yet confirmed; Ethereum and Solana are leading the gains, while some smaller tokens remain weak, indicating capital has not yet broadly spread.

- The BTC/ETH put-call skew remains elevated, suggesting traders are not fully convinced of a trend reversal and are still willing to pay a premium for downside protection.

- Macro variables remain a key risk: if subsequent data points to sticky inflation or a hawkish Fed shift, the market will reprice in the opposite direction based on the same logic.

Chủ tịch Cục Dự trữ Liên bang Kevin Warsh không tuyên bố cắt giảm lãi suất. Khi đề cập đến lạm phát, ông cho biết kỳ vọng lạm phát và rủi ro lạm phát đã giảm trong vài tuần qua. Ông đồng thời nhắc lại rằng Fed sẽ duy trì mục tiêu lạm phát 2%.

Nửa sau của câu nói không mang tính chất ôn hòa (dovish), nhưng thị trường đã nắm bắt ngay nửa đầu. Bitcoin nhanh chóng phục hồi từ mức thấp, một lần nữa tiến gần đến mốc 60.000 USD. Ngay sau đó, dữ liệu việc làm của Mỹ yếu đi, kỳ vọng tăng lãi suất tiếp tục hạ nhiệt, và diễn biến thị trường chuyển từ "phục hồi" sang "tiếp sức".

Trong vài tuần qua, thị trường lo sợ nhất là Fed tiếp tục duy trì lãi suất ở mức cao, thậm chí thắt chặt kỳ vọng trở lại. Đối với Bitcoin, kỳ vọng lãi suất càng cứng rắn, không gian định giá cho tài sản rủi ro càng thu hẹp và các vị thế đòn bẩy càng dễ bị thanh lý trước.

Sau khi Warsh hạ thấp rủi ro lạm phát, thị trường trước tiên đã định giá lại "áp lực tăng lãi suất". Dữ liệu việc làm yếu kém càng thúc đẩy xu hướng này. Bitcoin đã quay trở lại trên 60.000 USD từ vùng 57.742 USD. Mặc dù biến động giá có vẻ rất nhanh, nhưng về bản chất, thị trường đang đảo ngược các giao dịch hoảng loạn của giai đoạn trước.

Trên Deribit, các nhà giao dịch tập trung mua quyền chọn bán (put option) ở mức 50.000 USD. Hợp đồng tương lai hoán đổi vĩnh viễn (perpetual futures) của vàng đạt mức cao kỷ lục về hợp đồng mở (open interest). Về mặt kỹ thuật, một mô hình "tử thần" (death cross) cũng xuất hiện. Một số tín hiệu chồng chéo lên nhau cho thấy thị trường đang mua "bảo hiểm" cho sự sụt giảm.

Điều này khác với một đợt điều chỉnh thông thường. Trong điều chỉnh thông thường, người bán chỉ đơn giản muốn thoát khỏi vị thế. Trong phòng thủ hoảng loạn, các nhà giao dịch sẽ đồng thời mua quyền chọn bán, mua tài sản trú ẩn an toàn và giảm đòn bẩy. Khi giá chạm đến các điểm then chốt, thanh lý sẽ khuếch đại biến động.

Dữ liệu từ CoinGlass cho thấy, khi Bitcoin giảm xuống gần 57.700 USD, nó đã kích hoạt khoảng 395 triệu USD thanh lý. Con số này cho thấy sự sụt giảm giá không chỉ do áp lực bán, mà còn do các vị thế đòn bẩy bị buộc phải thoát ra.

Sau khi bị buộc phải thoát ra, thị trường lại dễ phục hồi hơn.

Lý do rất trực tiếp. Đợt giảm giá trước đã loại bỏ một phần đòn bẩy mua, đồng thời đẩy tâm lý phòng thủ lên mức cao. Khi tin tức vĩ mô bắt đầu dịu đi, giá chỉ cần quay trở lại gần các ngưỡng quan trọng là đủ để khiến phe bán bắt đầu lo lắng. Việc phe bán đóng vị thế (short covering) về bản chất cũng là hành động mua. Giá càng đi lên, càng buộc nhiều vị thế bán phải rút lui.

Đây là lực đẩy thứ hai. Khi Ethereum và Solana dẫn đầu đà tăng, Bitcoin đã tiến gần đến 62.000 USD, kích hoạt thanh lý khoảng 281 triệu USD các vị thế bán.

Vì vậy, đợt phục hồi này không thể chỉ quy cho một câu nói của Warsh. Một cách phân tích chính xác hơn là chia nó thành ba giai đoạn.

Giai đoạn một, rủi ro lạm phát được hạ thấp, làm dịu bớt lo ngại của thị trường về lộ trình của Fed. Giai đoạn hai, dữ liệu việc làm yếu đi, tiếp tục hạ thấp kỳ vọng tăng lãi suất. Giai đoạn ba, các vị thế bán bị buộc phải đóng lại, đẩy giá giao ngay lên nhanh hơn.

Nếu chỉ nhìn vào giai đoạn một, diễn biến thị trường dễ bị hiểu là "tin tức vĩ mô tích cực". Nếu chỉ nhìn vào giai đoạn ba, lại dễ lầm tưởng đây thuần túy là một đợt phục hồi kỹ thuật. Cấu trúc thực sự nằm ở chỗ cả hai điều này xảy ra trong cùng một khoảng thời gian. Yếu tố vĩ mô đưa ra lý do cho giá tăng, còn vị thế mang lại tốc độ cho giá tăng.

Phản ứng của các altcoin cũng cho thấy đây không chỉ là diễn biến của một đồng tiền đơn lẻ.

Sau khi Bitcoin quay lại mốc 60.000 USD, Ethereum, Solana và Dogecoin đồng loạt tăng điểm. Sau đó, Ethereum dẫn đầu đà tăng trong số các loại tiền điện tử chính, ghi nhận mức tăng khoảng 12% trong tuần qua. Khi dòng vốn bắt đầu lan tỏa từ Bitcoin sang Ethereum và Solana, thị trường không còn chỉ giao dịch xoay quanh câu hỏi "Liệu Bitcoin có thể trụ vững không?".

Chỉ số mùa Altcoin (Altcoin Season Index) của CoinMarketCap đã tăng lên 52/100, mức cao nhất trong ba tháng. Vị trí này rất tinh tế. Nó vừa vượt qua đường trung bình, cho thấy khẩu vị rủi ro thực sự đã quay trở lại, nhưng vẫn chưa đến giai đoạn altcoin hoàn toàn hưng phấn.

Đây cũng là điều đầu tiên cần lưu ý. Tâm lý altcoin ấm lên không đồng nghĩa với việc mùa Altcoin đã được xác nhận.

Một mùa Altcoin thực sự thường đòi hỏi dòng vốn lan tỏa rộng rãi hơn. Hiện tại, có vẻ như sau khi Bitcoin ngừng giảm, thị trường đang mua lại các đồng tiền vốn hóa lớn có tính thanh khoản tốt. Việc Ethereum và Solana có thể bứt phá trong khi một số altcoin nhỏ vẫn còn yếu, sự phân hóa này tự nó đã là một tín hiệu.

Điều thứ hai, thị trường quyền chọn chưa hoàn toàn tin tưởng vào đợt phục hồi này.

Độ lệch (skew) giữa quyền chọn bán và quyền chọn mua của BTC và ETH vẫn cho thấy các nhà giao dịch sẵn sàng trả giá cao hơn để được bảo vệ khỏi sự sụt giảm. Giá đã phục hồi, nhưng "bảo hiểm" vẫn chưa rẻ. Chi tiết này lạnh lùng hơn so với giá giao ngay.

Nếu các nhà giao dịch thực sự tin rằng xu hướng đã đảo chiều, phí bảo hiểm cho quyền chọn bán thường sẽ giảm nhanh hơn. Trạng thái hiện tại giống như thị trường giao ngay đã kéo giá lên trước, nhưng thị trường phái sinh vẫn chưa thu dù.

Điều thứ ba, hiệu ứng short squeeze (ép giá bán) không thể kéo dài vô hạn.

Việc phe bán đóng vị thế sẽ tạo ra lực mua, nhưng lực mua này chỉ có tính một lần. Nó có thể đẩy giá ra khỏi vùng thấp đông đúc, nhưng không thể tự mình hỗ trợ cho cả một xu hướng. Sau khi thanh lý kết thúc, thị trường cần có lực mua giao ngay mới để tiếp nhận.

Vì vậy, điều thực sự cần theo dõi tiếp theo không phải là liệu Bitcoin có chinh phục được một mốc giá tròn trịa nào đó hay không, mà là sau khi chinh phục được mốc đó thì ai vẫn còn mua vào. Dòng vốn ETF giao ngay, thanh khoản stablecoin, sức mạnh tăng giá của Ethereum và Solana, tất cả sẽ mang nhiều thông tin hơn so với mức tăng giá trong một ngày.

Điều thứ tư, biến số vĩ mô vẫn là con dao hai lưỡi.

Đợt tăng giá này được hưởng lợi từ rủi ro lạm phát giảm và việc làm yếu đi. Nhìn từ góc độ khác, nếu dữ liệu sau này lại chỉ ra sự dai dẳng của lạm phát, hoặc ngôn ngữ của Fed lại trở nên cứng rắn hơn, thị trường cũng sẽ sử dụng cùng một logic để định giá theo hướng ngược lại. Bitcoin không phải là một tài sản tách biệt khỏi các yếu tố vĩ mô; nó chỉ phản ứng nhanh hơn với những thay đổi trong kỳ vọng vĩ mô.

Giá đã bật lên từ trạng thái phòng thủ quá mức, nhưng sự xác nhận thực sự sẽ phải chờ thị trường quyền chọn sẵn sàng loại bỏ "bảo hiểm".