รายงานวิจัยเชิงมหภาคของตลาดคริปโต: ภายใต้ผลกระทบของวอร์ช วัฏจักรการหดตัวกำลังมาถึง ทรัพย์สินคริปโตจะถูกกำหนดราคาอย่างไร?

- มุมมองหลัก: การเสนอชื่อเควิน วอร์ช อดีตผู้ว่าการเฟดแนวนกฮูก ให้ดำรงตำแหน่งประธานเฟด ความคาดหวังต่อนโยบายการเงินแบบหดตัวที่เขาเชื่อถือได้ก่อให้เกิดปฏิกิริยาตอบสนองอย่างรุนแรงในตลาด ซึ่งเผยให้เห็นอย่างชัดเจนถึงความขัดแย้งพื้นฐานของตลาดคริปโตในปัจจุบัน หลังจากถูกทำให้เป็นสถาบันในระดับสูงแล้ว อำนาจในการกำหนดราคาได้ย้ายไปอยู่กับสถาบันการเงินดั้งเดิม และเกิดการพึ่งพาเชิงโครงสร้างกับตัวแปรทางการเงินดั้งเดิม เช่น ความคล่องตัวในระดับมหภาค อัตราดอกเบี้ยที่แท้จริง เป็นต้น

- ปัจจัยสำคัญ:

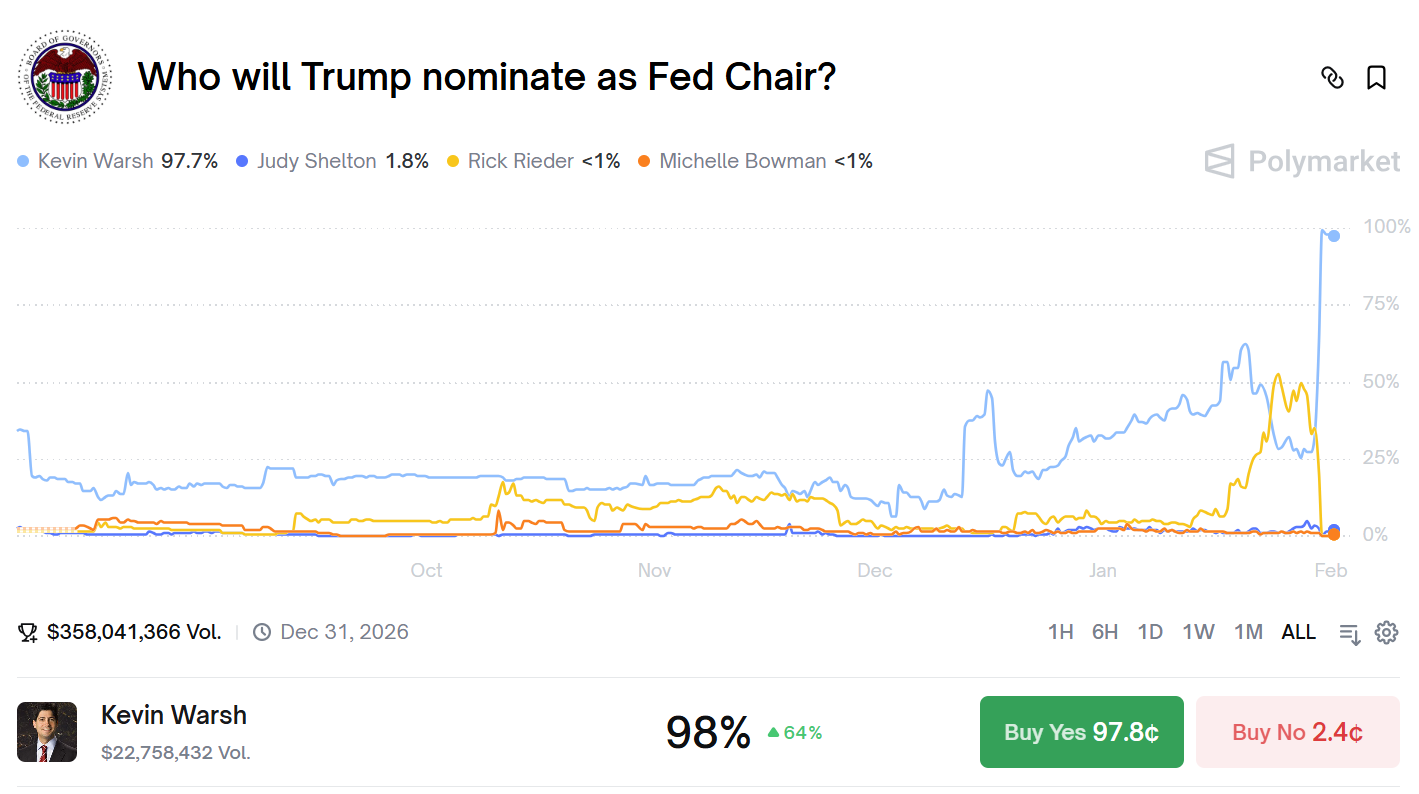

- ผลกระทบจากบุคลากร: หลังการเสนอชื่อวอร์ช บิตคอยน์ร่วงประมาณ 7% ในวันเดียว อีเธอเรียมดิ่งลงมากกว่า 10% มูลค่าตลาดรวมของตลาดคริปโตระเหยไปกว่า 8 พันล้านดอลลาร์สหรัฐฯ ปฏิกิริยารุนแรง

- จุดยืนด้านนโยบาย: วอร์ชเป็นผู้ยึดมั่นแนวนกฮูกอย่างแข็งกร้าว ในประวัติศาสตร์เคยต่อต้านมาตรการผ่อนคลายเชิงปริมาณ (QE) สนับสนุนอัตราดอกเบี้ยที่แท้จริงในเชิงบวก แนวคิดนโยบายของเขาเป็นปฏิปักษ์โดยตรงกับสภาพแวดล้อมความคล่องตัวแบบผ่อนคลายที่ตลาดคริปโตปัจจุบันพึ่งพา

- การพึ่งพาเชิงโครงสร้าง: หลังจาก ETF บิตคอยน์แบบสปอตได้รับอนุมัติ อำนาจในการกำหนดราคาของทรัพย์สินคริปโตได้ย้ายไปอยู่กับสถาบันดั้งเดิม เช่น แบล็คร็อค การตัดสินใจของพวกเขาอิงตามตัวแปรมหภาคดั้งเดิม เช่น อัตราดอกเบี้ย ความคล่องตัว เป็นต้น

- กฎเกณฑ์ทางประวัติศาสตร์: วัฏจักรการหดตัวในประวัติศาสตร์แสดงให้เห็นว่า ตลาดคริปโตมีลักษณะตอบสนองต่อนโยบายแบบล่าช้า มีความสัมพันธ์ที่เพิ่มขึ้นกับหุ้นเทคโนโลยี และภายในจะเกิดการแบ่งแยกอย่างรุนแรงโดยเงินทุนจะไหลไปรวมอยู่ที่สินทรัพย์ชั้นนำ เช่น บิตคอยน์

- แบบจำลองการกำหนดราคา: ในสภาพแวดล้อมการหดตัวใหม่ การกำหนดราคาทรัพย์สินคริปโตจำเป็นต้องให้ความสำคัญกับปัจจัยมหภาคหลักสามประการ ได้แก่ เงื่อนไขความคล่องตัว อัตราดอกเบี้ยที่แท้จริง และความโน้มเอียงต่อความเสี่ยง

- การปรับกลยุทธ์: นักลงทุนสถาบันจำเป็นต้องจัดประเภททรัพย์สินคริปโตใหม่เป็น "สินทรัพย์เติบโตที่มีเบต้าสูง" ลดงบประมาณความเสี่ยง และสร้างกลไกการปรับตัวและป้องกันความเสี่ยงแบบไดนามิกโดยอิงตามสัญญาณมหภาค

บทที่ 1: การวิเคราะห์ผลกระทบของ Warsh - เหตุใดการแต่งตั้งบุคคลหนึ่งจึงทำให้ตลาดสั่นสะเทือน?

วันที่ 30 มกราคม 2026 การแต่งตั้งบุคคลหนึ่งก่อให้เกิดความสั่นสะเทือนระดับสึนามิในตลาดการเงินทั่วโลก โดยมีพลังกระแทกที่รุนแรงยิ่งกว่าการประกาศข้อมูลเศรษฐกิจส่วนใหญ่และการปรับนโยบายการเงิน เมื่อมีข่าวว่า Kevin Warsh อดีตผู้ว่าการเฟดได้รับการเสนอชื่อเป็นประธานเฟดคนต่อไป ดัชนีดอลลาร์พุ่งสูงขึ้นอย่างรุนแรง ทองคำและเงินร่วงลงอย่างรวดเร็ว และตลาดคริปโตเคอร์เรนซีก็เผชิญกับการสังหารหมู่ที่นองเลือด — บิทคอยน์ร่วงลงประมาณ 7% ในวันเดียว อีเธอเรียมร่วงลงมากกว่า 10% และมูลค่าตลาดทั้งหมดระเหยไปกว่า 8 แสนล้านดอลลาร์ ภายนอกดูเหมือนเป็นการเปลี่ยนแปลงบุคลากรตามปกติ แต่การวิเคราะห์เชิงลึกเผยให้เห็นว่า การตอบสนองของตลาดที่รุนแรงเช่นนี้เป็นเพราะการเสนอชื่อบุคคลเฉพาะอย่าง Warsh ได้สัมผัสเส้นประสาทที่ละเอียดอ่อนที่สุดของระบบการเงินในปัจจุบัน Kevin Warsh ไม่ใช่เจ้าหน้าที่เฟดธรรมดา วิถีอาชีพและจุดยืนนโยบายของเขาสร้างภาพลักษณ์ของเหยี่ยวที่สมบูรณ์ ในปี 2006 Warsh ในวัยเพียง 35 ปีกลายเป็นผู้ว่าการเฟดที่อายุน้อยที่สุดในประวัติศาสตร์ การแต่งตั้งนี้เองก็บ่งบอกถึงศักยภาพอันไม่ธรรมดาของเขา ในช่วงคลื่นยักษ์ของวิกฤตการเงินโลกปี 2008 เมื่อเพื่อนร่วมงานส่วนใหญ่สนับสนุนนโยบายผ่อนคลายเชิงปริมาณที่รุนแรงเพื่อช่วยระบบการเงินที่ใกล้ล่มสลาย Warsh กลับกลายเป็นผู้คัดค้านที่หนักแน่นที่สุด เขาไม่เพียงแต่คัดค้าน QE2 อย่างเปิดเผย แต่ยังเตือนซ้ำแล้วซ้ำเล่าในการทบทวนหลังวิกฤต: การซื้อสินทรัพย์ขนาดใหญ่และนโยบายอัตราดอกเบี้ยเป็นศูนย์ในระยะยาวกำลังบิดเบือนสัญญาณตลาด สร้างความเสี่ยงทางศีลธรรม และทำลายเสถียรภาพราคาระยะยาว แนวคิดเหล่านี้ดูไม่เข้ากับบรรยากาศวิกฤตในเวลานั้น แต่เมื่อเวลาผ่านไป มีคนมากขึ้นเรื่อยๆ ที่เริ่มทบทวนคำเตือนของเขาอีกครั้ง หลังจากออกจากเฟด Warsh ได้ปรับปรุงระบบทฤษฎีของเขาให้สมบูรณ์ยิ่งขึ้นในงานวิชาการที่ Hoover Institution และ Stanford Business School เขาเน้นย้ำเป็นพิเศษถึงความสำคัญของ "อัตราดอกเบี้ยจริง" ในฐานะจุดยึดนโยบายการเงิน โดยเชื่อว่าอัตราดอกเบี้ยจริงที่เป็นลบเป็นการลงโทษผู้เก็บออม และเป็นการส่งเสริมการจัดสรรทุนที่ผิดพลาด ในการปราศรัยสาธารณะครั้งหนึ่งในปี 2025 เขาชี้แจงอย่างชัดเจนว่า: "เศรษฐกิจที่แข็งแรงต้องการอัตราดอกเบี้ยจริงที่เป็นบวกเป็นกลไกส่งสัญญาณการจัดสรรทรัพยากร อัตราดอกเบี้ยที่กดต่ำโดยมนุษย์จะสร้างความเฟื่องฟูเทียมและการแตกของฟองสบู่ที่หลีกเลี่ยงไม่ได้" คำพูดเหล่านี้ขัดแย้งโดยตรงและรุนแรงกับสภาพแวดล้อมสภาพคล่องที่ตลาดคริปโตในปัจจุบันพึ่งพาอยู่

บทเรียนที่ลึกซึ้งที่สุดของผลกระทบ Warsh คือ มันเผยให้เห็นความขัดแย้งที่ถูกละเลยมานานระหว่างตลาดคริปโตกับนโยบายการเงิน เรื่องเล่าดั้งเดิมของคริปโตเคอร์เรนซีสร้างขึ้นบนพื้นฐานของการต่อต้านการพิมพ์เงินเกินของธนาคารกลาง ประโยคที่ Satoshi Nakamoto ทิ้งไว้ในบล็อกกำเนิดของบิทคอยน์ว่า "The Chancellor is on the brink of a second bailout for banks" แสดงจุดยืนต่อต้านนี้อย่างชัดเจน อย่างไรก็ตาม เมื่อตลาดคริปโตเติบโตและเป็นผู้ใหญ่ มันไม่ได้กลายเป็นระบบการเงินคู่ขนานที่แยกจากระบบดั้งเดิมอย่างสมบูรณ์ดังที่นักอุดมคติในยุคแรกต้องการ แต่กลับผสมผสานเข้ากับระบบที่มีอยู่ลึกซึ้งขึ้นเรื่อยๆ และพึ่งพามันในเชิงโครงสร้าง การอนุมัติ ETF สปอตบิทคอยน์เป็นเหตุการณ์สำคัญในกระบวนการนี้: มันเปิดประตูให้เงินทุนสถาบันเข้าสู่ตลาดคริปโต แต่ก็หมายความว่าอำนาจกำหนดราคาสินทรัพย์คริปโตได้ย้ายจากชุมชนกระจายศูนย์ไปยังโต๊ะเทรดของวอลล์สตรีท ปัจจุบัน สิ่งที่กำหนดราคาบิทคอยน์ไม่ใช่คนขุดเหมือง ผู้ถือเหรียญ หรือนักพัฒนา แต่เป็นโมเดลการจัดสรรสินทรัพย์และระบบการจัดการความเสี่ยงของ BlackRock และ Fidelity โมเดลเหล่านี้จัดประเภทสินทรัพย์คริปโตเป็น "หุ้นเทคโนโลยีการเติบโตสูง" หรือ "สินทรัพย์เสี่ยงทางเลือก" โดยธรรมชาติ การตัดสินใจซื้อขายของพวกเขาขึ้นอยู่กับตัวแปรมหภาคเดียวกันกับสินทรัพย์ดั้งเดิม — ความคาดหวังอัตราดอกเบี้ย สภาพสภาพคล่อง ความชอบความเสี่ยง การพึ่งพาเชิงโครงสร้างนี้ทำให้ตลาดคริปโตเปราะบางเป็นพิเศษเมื่อเผชิญกับบุคคลเหยี่ยวอย่าง Warsh เพราะนักลงทุนสถาบันจะปรับพอร์ตตามความคาดหวังอัตราดอกเบี้ยอย่างกลไก โดยไม่พิจารณาเรื่องเล่า "การเก็บรักษามูลค่าแบบไม่ใช่รัฐอธิปไตย" ของบิทคอยน์ นี่คือความขัดแย้งที่โหดร้าย: สินทรัพย์ที่เกิดมาเพื่อต่อต้านธนาคารกลาง ในที่สุดราคาของมันกลับถูกกำหนดโดยสถาบันดั้งเดิมที่ไวต่อนโยบายธนาคารกลางที่สุด

บทที่ 2: การย้อนดูประวัติศาสตร์ของวัฏจักรการรัดเข็มขัด — สินทรัพย์คริปโตถูกกำหนดราคาอย่างไร?

เพื่อเข้าใจอย่างแท้จริงถึงผลกระทบอันไกลโพ้นที่ผลกระทบ Warsh อาจนำมา เราจำเป็นต้องหันมามองประวัติศาสตร์ ตรวจสอบรูปแบบการแสดงออกของสินทรัพย์คริปโตในวัฏจักรการรัดเข็มขัดครั้งก่อนๆ การย้อนดูประวัติศาสตร์นี้ไม่ใช่การรวบรวมข้อมูลอย่างง่าย แต่เป็นการพยายามสกัดกฎเชิงโครงสร้างจากความผันผวนของราคาในอดีต เพื่อให้กรอบอ้างอิงสำหรับการตัดสินแนวโน้มที่เป็นไปได้ของตลาดปัจจุบัน ระยะแรกที่ควรวิเคราะห์อย่างลึกซึ้งคือวัฏจักรการลดงบดุลและขึ้นอัตราดอกเบี้ยปี 2017-2018 เฟดเริ่มลดงบดุลอย่างเป็นทางการในเดือนตุลาคม 2017 และขึ้นอัตราดอกเบี้ยสะสมเจ็ดครั้งในสองปีต่อมา บิทคอยน์ในช่วงวัฏจักรนี้แสดงลักษณะการล่าช้าอย่างชัดเจน: ในเดือนธันวาคม 2017 เมื่อเฟดเริ่มกระบวนการขึ้นอัตราดอกเบี้ยแล้ว บิทคอยน์กลับทำจุดสูงสุดใหม่ที่ 19,891 ดอลลาร์ ตลาดเพิกเฉยต่อสัญญาณการรัดเข็มขัดนโยบายการเงินโดยสิ้นเชิง และยังคงจมอยู่ในบรรยากาศตลาดกระทิงที่บ้าคลั่ง อย่างไรก็ตาม การเพิกเฉยนี้จบลงด้วยราคาที่ต้องจ่ายอย่างเจ็บปวด เมื่อการขึ้นอัตราดอกเบี้ยเร่งขึ้นและขนาดการลดงบดุลขยายตัวในปี 2018 การหดตัวของสภาพคล่องอย่างต่อเนื่องในที่สุดก็ทำให้ตลาดล่ม บิทคอยน์เข้าสู่ตลาดหมีที่ยาวนาน 13 เดือน ตกลงไปที่ 3,127 ดอลลาร์ ซึ่งลดลงถึง 84.3% บทเรียนในช่วงเวลานี้ลึกซึ้ง: อิทธิพลของนโยบายการเงินต้องการเวลาในการสะสม ตลาดอาจเพิกเฉยต่อสัญญาณการรัดเข็มขัดในระยะสั้น แต่เมื่อถึงจุดวิกฤต การปรับตัวมักจะรุนแรงและเจ็บปวด ที่สำคัญกว่านั้น วัฏจักร 2017-2018 ยังเผยให้เห็นลักษณะหนึ่งของตลาดคริปโตในยุคแรก — ความเชื่อมโยงกับตลาดการเงินดั้งเดิมค่อนข้างอ่อนแอกว่า ถูกขับเคลื่อนโดยวัฏจักรของตัวเอง (เช่น การลดรางวัลครึ่งหนึ่งของบิทคอยน์) และอารมณ์ของนักลงทุนรายย่อยมากขึ้น

ระยะสำคัญที่สองคือวัฏจักรการรับมือเงินเฟ้อปี 2021-2022 ซึ่งมี可比性สูงกว่ากับสภาพแวดล้อมปัจจุบัน เฟดเริ่มลดการซื้อพันธบัตร (Taper) ในเดือนพฤศจิกายน 2021 ขึ้นอัตราดอกเบี้ยครั้งแรกในเดือนมีนาคม 2022 และขึ้นอัตราดอกเบี้ยสะสมเจ็ดครั้งรวม 425 จุดพื้นฐานตลอดทั้งปี บิทคอยน์ทำจุดสูงสุดที่ 69,000 ดอลลาร์ในเดือนพฤศจิกายน 2021 ก่อนจะตกลงไปที่จุดต่ำสุด 15,480 ดอลลาร์ในเดือนพฤศจิกายน 2022 ลดลงประมาณ 77% เมื่อเทียบกับวัฏจักร 2017-2018 การเปลี่ยนแปลงที่สำคัญที่สุดในช่วงเวลานี้คือความสัมพันธ์ระหว่างตลาดคริปโตกับหุ้นเทคโนโลยีเพิ่มขึ้นอย่างมีนัยสำคัญ ข้อมูลแสดงให้เห็นว่าความสัมพันธ์แบบเคลื่อนที่ 120 วันระหว่างบิทคอยน์กับดัชนี Nasdaq พุ่งจากประมาณ 0.3 ในต้นปี 2021 เป็น 0.86 ในกลางปี 2022 การเพิ่มขึ้นอย่างรวดเร็วของความสัมพันธ์นี้ไม่ใช่เรื่องบังเอิญ แต่สะท้อนถึงการเปลี่ยนแปลงเชิงโครงสร้างของตลาดคริปโต: นักลงทุนสถาบันเข้ามาจำนวนมาก พวกเขารวมสินทรัพย์คริปโตเข้ากับกรอบสินทรัพย์เสี่ยงแบบรวมเพื่อจัดการ เมื่อเฟดเริ่มขึ้นอัตราดอกเบี้ยอย่างรุนแรงเพื่อต่อสู้กับเงินเฟ้อ นักลงทุนสถาบันลดพอร์ตหุ้นเทคโนโลยีและสินทรัพย์คริปโตพร้อมกันตามโมเดลความเสี่ยง สร้างวงจรอุบาทว์ของ "การปิดพอร์ตสินทรัพย์หลายชนิด" ยังปรากฏการณ์สำคัญอีกอย่างในช่วงเวลานี้: การแบ่งแยกอย่างรุนแรงภายในตลาดคริปโต ในกระบวนการตกโดยรวม บิทคอยน์แสดงความต้านทานการตกได้ค่อนข้างดี ในขณะที่อัลต์คอยน์ส่วนใหญ่ตกลึกกว่า โทเคนจำนวนมากลดลงกว่า 90% การแบ่งแยกนี้บ่งชี้ว่าตลาดเริ่มแยกแยะระหว่าง "สินทรัพย์หลัก" และ "สินทรัพย์ชายขอบ" เงินทุนไหลเข้าสู่สินทรัพย์ที่มีสภาพคล่องดีกว่าและฉันทามติแข็งแกร่งกว่า

ระยะที่สามคือระยะการรักษาอัตราดอกเบี้ยสูงปี 2024-2025 ซึ่งเป็นระยะที่ใกล้กับปัจจุบันที่สุดและมีคุณค่าอ้างอิงมากที่สุด เฟดรักษาอัตราดอกเบี้ยกองทุนเฟดไว้ที่ช่วง 5.25%-5.50% เป็นเวลา 16 เดือน พร้อมทั้งลดงบดุลต่อไปในอัตรา 950 ล้านดอลลาร์ต่อเดือน ในช่วงเวลานี้ ตลาดคริปโตแสดงลักษณะเชิงโครงสร้างที่ซับซ้อน ด้านหนึ่ง บิทคอยน์ได้รับประโยชน์จากการอนุมัติ ETF สปอต ทำให้ราคาพุ่งสูงขึ้นจาก 45,000 ดอลลาร์เป็นมากกว่า 100,000 ดอลลาร์ อีกด้านหนึ่ง อัลต์คอยน์ส่วนใหญ่ลดลง 40-70% กว่า 80% ของโทเคนใน 100 อันดับแรกของมูลค่าตลาดทำผลงานแย่กว่าบิทคอยน์ การแบ่งแยกนี้เผยให้เห็นแนวโน้มสำคัญ: ในสภาพแวดล้อมที่สภาพคล่องโดยรวมหดตัว เงินทุนจะไหลเข้าสู่ "สินทรัพย์เสี่ยงที่ปลอดภัยที่สุด" นั่นคือสินทรัพย์ที่มีสภาพคล่องดีที่สุด การยอมรับจากสถาบันสูงที่สุด และความเสี่ยงด้านกฎระเบียบน้อยที่สุด สำหรับสินทรัพย์คริปโตอื่นๆ พวกเขาไม่เพียงแต่ต้องเผชิญกับการหดตัวของสภาพคล่องมหภาค แต่ยังต้องเผชิญกับ "เอฟเฟกต์ดูดเลือด" จากบิทคอยน์ ยังปรากฏการณ์ที่น่าสนใจอีกอย่างในช่วงเวลานี้: การเปลี่ยนแปลงของอัตราดอกเบี้ยจริงเริ่มส่งผลกระทบโดยตรงต่อการกำหนดราคาสินทรัพย์คริปโต เมื่ออัตราผลตอบแทนของพันธบัตรป้องกันเงินเฟ้อ 10 ปี (TIPS) เพิ่มขึ้นจาก 1.5% เป็น 2.5% ราคาบิทคอยน์ลดลงประมาณ 15% ความไวต่อการเปลี่ยนแปลงนี้ไม่ชัดเจนในวัฏจักรก่อนๆ

จากประสบการณ์ของสามช่วงเวลาทางประวัติศาสตร์นี้ เราสามารถสรุปกฎสำคัญหลายประการของตลาดคริปโตในวัฏจักรการรัดเข็มขัดได้ ประการแรก อิทธิพลของนโยบายการเงินมีผลสะสมและความล่าช้า ตลาดอาจเพิกเฉยต่อสัญญาณการรัดเข็มขัดในระยะเริ่มต้น แต่ในที่สุดจะตอบสนองด้วยการปรับตัวที่รุนแรง ประการที่สอง เมื่อระดับการมีส่วนร่วมของสถาบันเพิ่มขึ้น ความสัมพันธ์ระหว่างตลาดคริปโตกับสินทรัพย์เสี่ยงดั้งเดิมจะเพิ่มขึ้นอย่างต่อเนื่อง และในสภาพแวดล้อมการรัดเข็มขัด ความสัมพันธ์นี้จะไปถึงค่าสูงสุด ประการที่สาม จะมีการแบ่งแยกอย่างรุนแรงภายในตลาด เงินทุนจะไหลเข้าสู่สินทรัพย์ชั้นนำ เอฟเฟกต์แมทธิวเด่นชัด ประการที่สี่ การสะสมของเลเวอเรจจะขยายขนาดและความเร็วของการตก สร้างวงจรอุบาทว์ของ "ราคาตก-กระตุ้นการชำระบัญชี-ตกเพิ่มเติม" ประการที่ห้า การเปลี่ยนแปลงของอัตราดอกเบี้ยจริงกลายเป็นตัวแปรหลักที่ส่งผลต่อการกำหนดราคาคริปโตมากขึ้นเรื่อยๆ การเพิ่มขึ้นของอัตราผลตอบแทนไร้ความเสี่ยงเพิ่มต้นทุนโอกาสของการถือครองสินทรัพย์คริปโตโดยตรง สิ่งพิเศษที่ผลกระทบ Warsh เผชิญคือ มันเกิดขึ้นในช่วงเวลาที่ตลาดคริปโตมีระดับสถาบันสูงที่สุด และเกิดขึ้นในตำแหน่งที่มูลค่าตลาดค่อนข้างสูง การซ้อนทับของสองปัจจัยนี้อาจทำให้การปรับตัวครั้งนี้ซับซ้อนและยาวนานกว่าครั้งใดๆ ที่ผ่านมา ในเวลาเดียวกัน Warsh ในฐานะบุคคลเหยี่ยวที่มีระบบทฤษฎีสมบูรณ์และจุดยืนสม่ำเสมอ การเสนอชื่อของเขาอาจหมายความว่านโยบายการรัดเข็มขัดไม่ใช่มาตรการรับมือชั่วคราว แต่เป็นกระบวนทัศน์นโยบายระยะยาว อิทธิพลของการเปลี่ยนกระบวนทัศน์นี้จะเกินกว่าการปรับนโยบายตามวัฏจักรมาก

บทที่ 3: โมเดลการกำหนดราคาตลาดคริปโตภายใต้วัฏจักรการรัดเข็มขัด

ในสภาพแวดล้อมใหม่ที่เปิดโดยผลกระทบ Warsh โมเดลการกำหนดราคาสินทรัพย์คริปโตแบบดั้งเดิมได้ล้มเหลวแล้ว จำเป็นต้องสร้างกรอบการวิเคราะห์ใหม่เพื่อทำความเข้าใจพลวัตของตลาด จากข้อมูลประวัติศาสตร์และโครงสร้างตลาดปัจจุบัน เราสร้างโมเดลการกำหนดราคาสามปัจจัย พยายามอธิบายกลไกการก่อตัวราคาของสินทรัพย์คริปโตภายใต้วัฏจักรการรัดเข็มขัด ปัจจัยแรกคือสภาพสภาพคล่อง กำหนดน้ำหนัก 40% ปัจจัยนี้วัดแนวโน้มการเปลี่ยนแปลงของอุปทานเงินทั่วโลก รวมถึงขนาดงบดุลเฟด อัตราการเติบโตของ M2 ทั่วโลก ขนาด reverse repo ระหว่างวัน เป็นต้น ข้อมูลแสดงให้เห็นว่ามีความสัมพันธ์ที่แข็งแกร่งระหว่างการเปลี่ยนแปลงสภาพคล่องทั่วโลกกับมูลค่าตลาดคริปโต (R² = 0.62) ทุกครั้งที่สภาพคล่องหดตัว 1% มูลค่าตลาดรวมคริปโตลดลงโดยเฉลี่ย 2.1% ภายใต้กรอบนโยบายที่ Warsh อาจดำเนินการ เราคาดว่างบดุลเฟดจะลดลง 15-20% ในสองปีข้างหน้า หรือประมาณ