ETH "Big Short" ปลุกปั่นสงครามอย่างเปิดเผย: ตรรกะขาขึ้นของ Tom Lee นั้นผิด เหมือนกับคนโง่ทางจิตใจ

- 核心观点:Andrew Kang驳斥Tom Lee的ETH看涨逻辑。

- 关键要素:

- 手续费收入未随代币化增长而提升。

- 机构未大规模买入或质押ETH。

- 技术分析显示ETH呈看跌震荡趋势。

- 市场影响:引发对ETH估值逻辑的争议与反思。

- 时效性标注:中期影响。

โพสต์ดั้งเดิมโดย Andrew Kang หุ้นส่วนที่ Mechanism Capital

รวบรวมโดย Odaily Planet Daily ( @OdailyChina ); แปลโดย Azuma ( @azuma_eth )

หมายเหตุบรรณาธิการ: นับตั้งแต่ที่ทอม ลี ดำรงตำแหน่งประธานของ BitMine และผลักดันให้ DAT ซื้อ ETH อย่างต่อเนื่อง เขาก็กลายเป็นผู้นำตลาด ETH ของอุตสาหกรรมนี้ ในการปรากฏตัวต่อสาธารณะครั้งล่าสุด ทอม ลี ได้เน้นย้ำถึงโอกาสการเติบโตของ ETH อย่างต่อเนื่อง ถึงขนาดระบุว่ามูลค่าที่เหมาะสมของ ETH ควรอยู่ที่ 60,000 ดอลลาร์สหรัฐ

อย่างไรก็ตาม ไม่ใช่ทุกคนที่เห็นด้วยกับตรรกะของทอม ลี แอนดรูว์ คัง หุ้นส่วนของ Mechanism Capital ได้ตีพิมพ์บทความยาวเมื่อคืนที่ผ่านมา โดยหักล้างมุมมองของทอม ลีต่อสาธารณะ และเยาะเย้ยอย่างตรงไปตรงมาว่า "คนปัญญาอ่อน"

อีกสิ่งหนึ่งที่ต้องเพิ่มเติม คือ Andrew Kang คาดการณ์ว่า ETH จะร่วงลงต่ำกว่า 1,000 ดอลลาร์เมื่อตลาดโดยรวมปรับตัวในเดือนเมษายนปีนี้ เขายังแสดงมุมมองเชิงลบในช่วงที่ราคา ETH พุ่งขึ้น... สถานะทางการเงินกำหนดความคิด ดังนั้นสถานะของเขาอาจขัดแย้งกับ Tom Lee อยู่สองจุดสุดขั้ว ขอแนะนำให้ทุกคนพิจารณาอย่างมีวิจารณญาณ

ต่อไปนี้เป็นข้อความต้นฉบับโดย Andrew Kang แปลโดย Odaily Planet Daily

ในบรรดาบทความวิเคราะห์ทางการเงินที่ผมได้อ่านเมื่อเร็วๆ นี้ ทฤษฎี ETH ของทอม ลี ถือเป็นหนึ่งในบทความที่โง่ที่สุด ลองมาวิเคราะห์ประเด็นของเขาทีละประเด็น ทฤษฎีของทอม ลี ส่วนใหญ่จะอิงจากประเด็นต่อไปนี้

- การนำ Stablecoins และ RWA (สินทรัพย์ในโลกแห่งความเป็นจริง) มาใช้

- การเปรียบเทียบกับ “น้ำมันดิจิทัล”

- สถาบันต่างๆ จะซื้อและเดิมพัน ETH ทั้งนี้เพื่อให้ความปลอดภัยแก่เครือข่ายที่สินทรัพย์ของพวกเขาถูกแปลงเป็นโทเค็น และเพื่อเป็นทุนในการดำเนินงาน

- ETH จะเท่ากับมูลค่ารวมของบริษัทโครงสร้างพื้นฐานทางการเงินทั้งหมด

- การวิเคราะห์ทางเทคนิค;

1. Stablecoins และการนำ RWA มาใช้

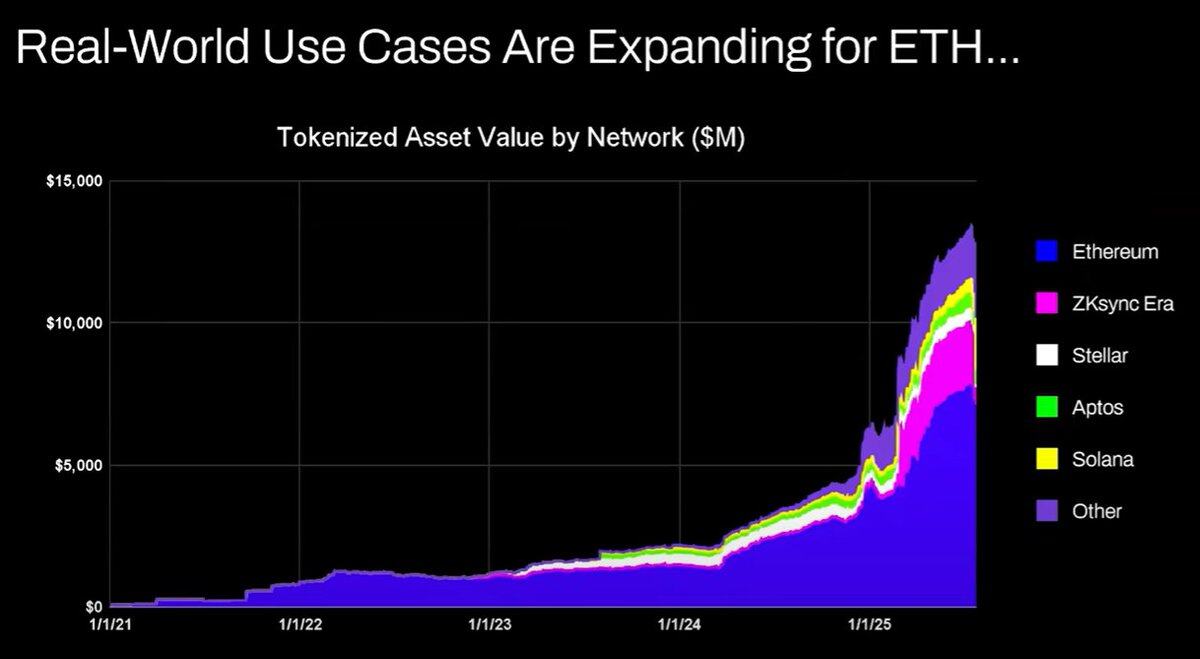

ข้อโต้แย้งของ Tom Lee ที่ว่าการเพิ่มขึ้นของกิจกรรม stablecoin และการสร้างโทเค็นสินทรัพย์จะผลักดันปริมาณธุรกรรมให้เพิ่มขึ้น ส่งผลให้รายได้ค่าธรรมเนียมของ ETH เพิ่มขึ้นนั้นดูสมเหตุสมผลในตอนแรก แต่เมื่อตรวจสอบข้อมูลเพียงไม่กี่นาทีก็พบว่าไม่เป็นเช่นนั้น

นับตั้งแต่ปี 2020 มูลค่าของสินทรัพย์โทเค็นและปริมาณการซื้อขาย stablecoin เพิ่มขึ้น 100-1,000 เท่า อย่างไรก็ตาม ข้อโต้แย้งของ Tom Lee เป็นการเข้าใจผิดโดยพื้นฐานเกี่ยวกับกลไกการสะสมมูลค่าของ Ethereum โดยเขาทำให้ผู้คนเข้าใจผิดว่าค่าธรรมเนียมเครือข่ายจะเพิ่มขึ้นทุกปี ในขณะที่ในความเป็นจริง รายได้ค่าธรรมเนียมของ Ethereum ยังคงอยู่ที่ระดับปี 2020

สาเหตุของผลลัพธ์ดังกล่าวมีดังนี้:

- เครือข่าย Ethereum จะช่วยปรับปรุงประสิทธิภาพการทำธุรกรรมผ่านการอัพเกรด

- กิจกรรม Stablecoin และการสร้างโทเค็นสินทรัพย์จะไหลไปสู่เครือข่ายสาธารณะอื่น ๆ

- ค่าธรรมเนียมสำหรับการแปลงสินทรัพย์ที่ไม่มีสภาพคล่องให้เป็นโทเค็นนั้นแทบไม่มีนัยสำคัญ เพราะมูลค่าของโทเค็นไม่ได้เป็นสัดส่วนโดยตรงกับรายได้ของ ETH ยกตัวอย่างเช่น เราสามารถแปลงพันธบัตรมูลค่า 100 ล้านดอลลาร์เป็นโทเค็นได้ แต่หากมีการซื้อขายทุกสองปี ค่าธรรมเนียม ETH จะสร้างผลตอบแทนได้เท่าไร? บางทีอาจสร้างได้เพียง 0.10 ดอลลาร์เท่านั้น แม้แต่ธุรกรรม USDT เพียงครั้งเดียวก็สร้างผลตอบแทนได้มากกว่านั้นมาก

คุณสามารถแปลงสินทรัพย์ที่มีมูลค่าหลายล้านล้านดอลลาร์ให้เป็นโทเค็นได้ แต่หากสินทรัพย์เหล่านั้นไม่ได้รับการซื้อขายบ่อยครั้ง ก็อาจทำให้มูลค่าเพิ่มให้กับ ETH เพิ่มขึ้นเพียง 100,000 ดอลลาร์เท่านั้น

ปริมาณธุรกรรมและค่าธรรมเนียมของบล็อคเชนจะเพิ่มขึ้นหรือไม่? ใช่

อย่างไรก็ตาม ค่าธรรมเนียมส่วนใหญ่เหล่านี้จะถูกเก็บโดยบล็อกเชนอื่นๆ ที่มีทีมพัฒนาธุรกิจที่แข็งแกร่งกว่า โครงการอื่นๆ ได้เห็นโอกาสในการย้ายธุรกรรมทางการเงินแบบดั้งเดิมไปยังบล็อกเชนแล้ว และกำลังดำเนินการในตลาดนี้อย่างแข็งขัน Solana, Arbitrum และ Tempo ต่างก็ประสบความสำเร็จในช่วงแรกๆ และแม้แต่ Tether ก็ยังสนับสนุนเชน Stablecoin ใหม่สองเชน (Plasma และ Stable) โดยหวังว่าจะย้ายปริมาณการซื้อขาย USDT ไปยังเชนของตนเอง

2. การเปรียบเทียบกับ “น้ำมันดิจิทัล”

น้ำมันเป็นสินค้าโภคภัณฑ์โดยพื้นฐาน ราคาน้ำมันที่แท้จริงเมื่อปรับตามอัตราเงินเฟ้อแล้ว อยู่ในช่วงราคาเดิมมาเป็นเวลาหนึ่งศตวรรษ โดยมีการผันผวนและกลับตัวเป็นครั้งคราว

ผมเห็นด้วยบางส่วนกับมุมมองของ Tom Lee ที่ว่า ETH ถือเป็นสินค้าโภคภัณฑ์ได้ แต่ไม่ได้หมายความว่าจะเป็นขาขึ้น ผมไม่แน่ใจว่า Tom Lee กำลังพยายามจะสื่ออะไร

3. สถาบันต่างๆ จะซื้อและเดิมพัน ETH เพื่อให้ความปลอดภัยแก่เครือข่ายและเป็นเงินทุนหมุนเวียน

ธนาคารใหญ่และสถาบันการเงินอื่นๆ ได้เพิ่ม ETH ลงในงบดุลแล้วหรือยัง? ไม่

พวกเขาได้ประกาศแผนการซื้อ ETH แล้วหรือยัง? ไม่

ธนาคารจำเป็นต้องกักตุนน้ำมันเบนซินไว้เพื่อจ่ายค่าพลังงานหรือเปล่า? ไม่ ต้นทุนยังไม่มากพอ และธนาคารจะจ่ายเฉพาะเมื่อจำเป็นเท่านั้น

ธนาคารซื้อหุ้นในผู้ดูแลทรัพย์สินที่ธนาคารใช้ดูแลทรัพย์สินของตนหรือไม่? ไม่

4. ETH จะเท่ากับมูลค่ารวมของบริษัทโครงสร้างพื้นฐานทางการเงินทั้งหมด

ฉันพูดไม่ออกเลย นี่เป็นความเข้าใจผิดพื้นฐานอีกอย่างหนึ่งเกี่ยวกับการสะสมมูลค่า มันเป็นแค่จินตนาการล้วนๆ และฉันก็ไม่อยากวิจารณ์มันด้วยซ้ำ

5. การวิเคราะห์ทางเทคนิค

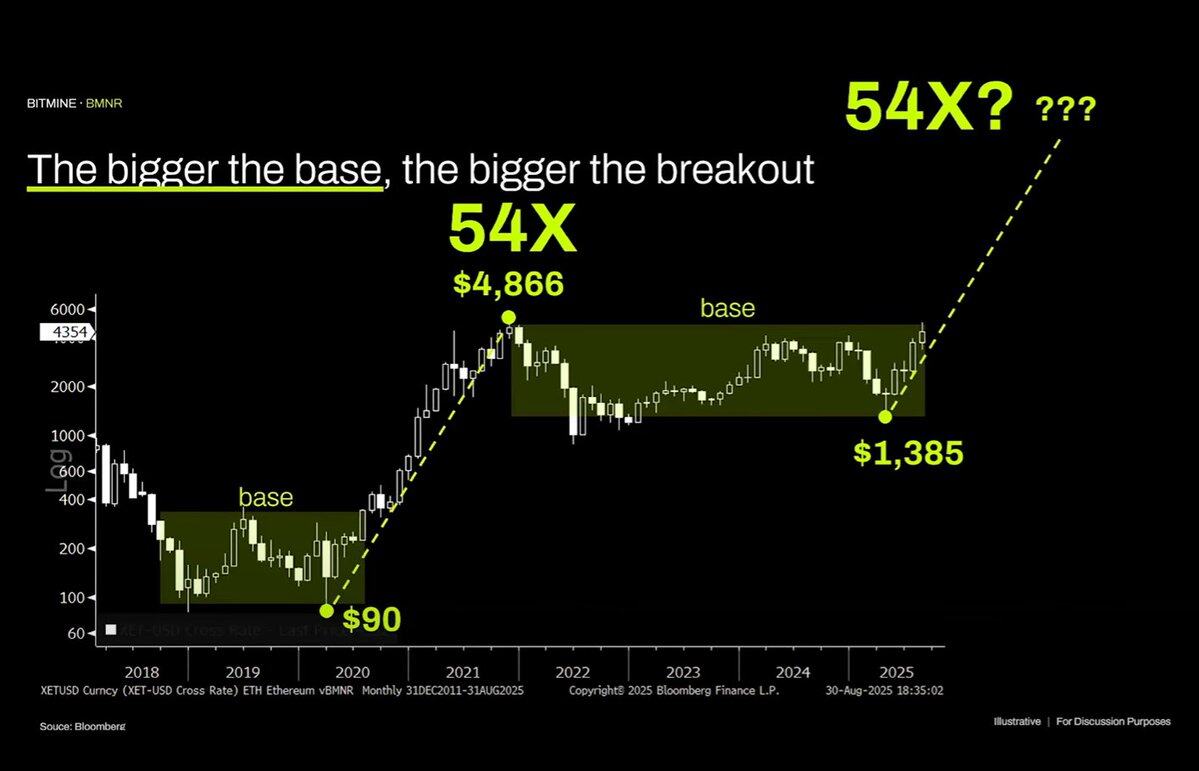

โดยส่วนตัวแล้ว ผมเป็นแฟนตัวยงของการวิเคราะห์ทางเทคนิค และเชื่อว่าการวิเคราะห์ทางเทคนิคสามารถให้ข้อมูลที่มีค่าได้เมื่อพิจารณาอย่างเป็นกลาง น่าเสียดายที่ ทอม ลีดูเหมือนจะใช้การวิเคราะห์ทางเทคนิคเป็นข้ออ้างเพื่อสนับสนุนอคติของเขา

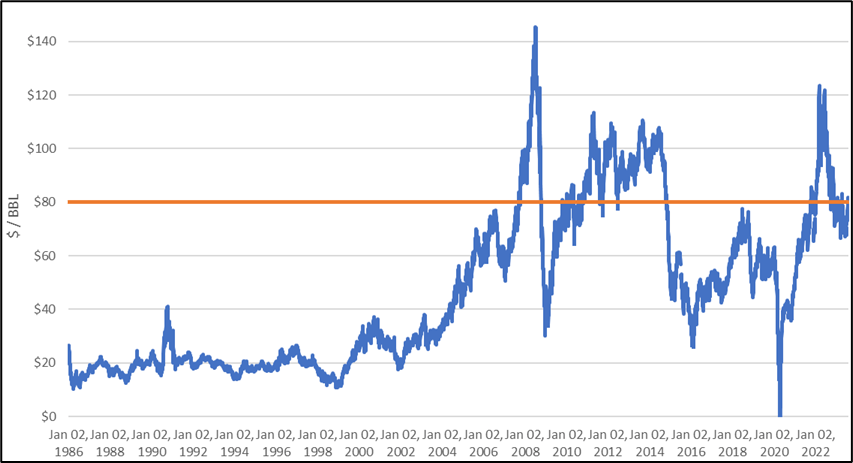

การตรวจสอบแผนภูมินี้อย่างเป็นกลางเผยให้เห็นว่า ETH กำลังติดอยู่ในรูปแบบการซื้อขายแบบกรอบราคาหลายปี ซึ่งคล้ายกับรูปแบบการซื้อขายแบบกรอบราคากว้างที่ราคาน้ำมันดิบเผชิญมาตลอดสามทศวรรษที่ผ่านมา รูปแบบการซื้อขายแบบกรอบราคานี้เพิ่งขึ้นไปถึงจุดสูงสุดของกรอบราคาเมื่อไม่นานมานี้ แต่ไม่สามารถทะลุผ่านแนวต้านได้ ในทางเทคนิคแล้ว นี่ชี้ให้เห็นถึงแนวโน้มขาลงของ ETH และความเป็นไปได้ที่การซื้อขายแบบกรอบราคาจะยาวขึ้นในช่วง 1,000 ถึง 4,800 ดอลลาร์สหรัฐฯ นั้นยังไม่สามารถตัดออกไปได้

เพียงเพราะสินทรัพย์เคยเกิดการพุ่งขึ้นแบบพาราโบลาในอดีต ไม่ได้หมายความว่าแนวโน้มจะดำเนินต่อไปเรื่อยๆ

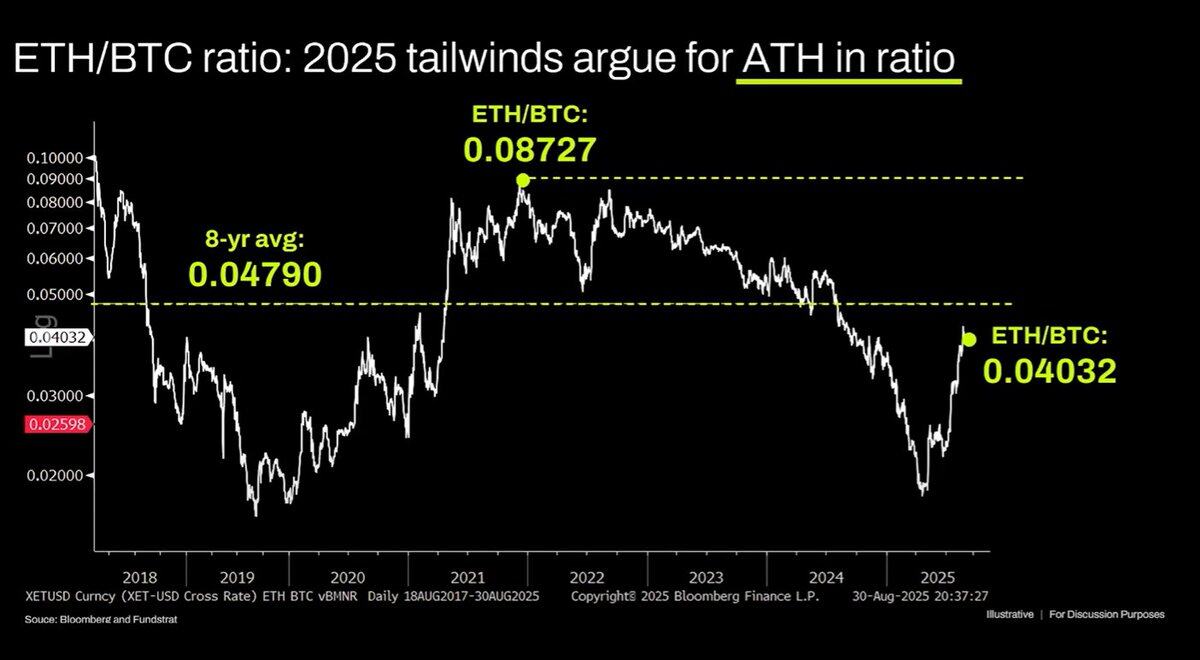

กราฟระยะยาวของ ETH/BTC ก็ถูกตีความผิดเช่นกัน แม้ว่าจะอยู่ในช่วงหลายปี แต่ถูกจำกัดด้วยแนวโน้มขาลงในช่วงสามปีที่ผ่านมา โดยการดีดตัวกลับล่าสุดแตะระดับแนวรับระยะยาวเพียงเล็กน้อย แนวโน้มขาลงนี้เกิดจากความอิ่มตัวของโครงสร้าง Ethereum และปัจจัยพื้นฐานที่ยังไม่สามารถรองรับการเติบโตของมูลค่าได้ ปัจจัยพื้นฐานเหล่านี้ยังไม่เปลี่ยนแปลงอย่างมีนัยสำคัญจนถึงปัจจุบัน

การประเมินมูลค่าของ Ethereum โดยพื้นฐานแล้วเป็นผลมาจากการขาดความเข้าใจทางการเงิน แม้ว่าอคติทางความคิดนี้อาจสนับสนุนให้มูลค่าตลาดของ Ethereum สูงขึ้นอย่างมีนัยสำคัญ (ดู XRP) แต่การสนับสนุนดังกล่าวก็ไม่ได้ไร้ขีดจำกัด สภาพคล่องในระดับมหภาคช่วยรักษามูลค่าตลาดของ Ethereum ไว้ได้ชั่วคราว แต่หากไม่มีการเปลี่ยนแปลงเชิงโครงสร้างอย่างมีนัยสำคัญ ก็มีแนวโน้มที่จะยังคงต่ำกว่ามาตรฐานต่อไป