รายงานการวิจัยเชิงลึกเกี่ยวกับการสร้างโทเค็นหุ้น: การเปิดเส้นกราฟการเติบโตที่สองของตลาดกระทิง

1. บทนำและภูมิหลัง

ในปีที่ผ่านมา แนวคิดการแปลงสินทรัพย์ในโลกแห่งความเป็นจริงเป็นโทเค็น (RWA) ได้ค่อยๆ เปลี่ยนจากแนวคิดเดิมๆ ของเทคโนโลยีทางการเงิน ไปสู่วิสัยทัศน์หลักของตลาดคริปโต ไม่ว่าจะเป็นการประยุกต์ใช้ Stablecoin อย่างแพร่หลายในด้านการชำระเงินและการหักบัญชี หรือการเติบโตอย่างรวดเร็วของพันธบัตรรัฐบาลและผลิตภัณฑ์ตราสารหนี้แบบออนเชน "สินทรัพย์แบบดั้งเดิมบนเชน" ได้เปลี่ยนจากวิสัยทัศน์ในอุดมคติไปสู่การทดลองจริง ในแนวโน้มนี้ การแปลงหุ้นเป็นโทเค็น หรือที่รู้จักกันในชื่อ "หุ้นสหรัฐฯ บนเชน" ได้กลายเป็นหนึ่งในแนวทางที่ถกเถียงและมีแนวโน้มมากที่สุด ไม่เพียงแต่เป็นความพยายามในการเปลี่ยนแปลงสภาพคล่องและความรวดเร็วในการทำธุรกรรมของตลาดหลักทรัพย์แบบดั้งเดิมเท่านั้น แต่ยังท้าทายขอบเขตด้านกฎระเบียบและเปิดพื้นที่การเก็งกำไรข้ามตลาด สำหรับอุตสาหกรรมคริปโต นี่อาจเป็นก้าวกระโดดข้ามรุ่นที่จะนำสินทรัพย์มูลค่าล้านล้านดอลลาร์มาสู่โลกออนเชน สำหรับการเงินแบบดั้งเดิม นี่ถือเป็นความก้าวหน้าทางเทคโนโลยีที่ "ไม่ได้รับอนุญาต" มากกว่า ซึ่งไม่เพียงแต่จะนำไปสู่การปฏิวัติประสิทธิภาพเท่านั้น แต่ยังวางรากฐานสำหรับข้อขัดแย้งในธรรมาภิบาลอีกด้วย

2. สถานะตลาดและเส้นทางสำคัญ

แม้ว่า "การแปลงเป็นโทเค็น" จะกลายเป็นหนึ่งในประเด็นสำคัญที่สุดในระยะกลางถึงระยะยาวในอุตสาหกรรมคริปโต แต่เมื่อพูดถึงสินทรัพย์ประเภท "หุ้น" ความก้าวหน้าของโทเค็นยังคงเป็นไปอย่างเชื่องช้าและเส้นทางมีความแตกต่างกันอย่างมาก ซึ่งแตกต่างจากสินทรัพย์มาตรฐาน เช่น พันธบัตรรัฐบาล ตั๋วเงินระยะสั้น และทองคำ การแปลงหุ้นเป็นโทเค็นเกี่ยวข้องกับปัญหาความเป็นเจ้าของทางกฎหมายที่ซับซ้อนกว่า ข้อจำกัดระยะเวลาในการทำธุรกรรม การออกแบบสิทธิออกเสียง และกลไกการจ่ายเงินปันผล ซึ่งนำไปสู่ผลิตภัณฑ์หลายอย่างที่ปรากฏในตลาดในปัจจุบันที่แสดงให้เห็นถึงความแตกต่างอย่างชัดเจนในเส้นทางการปฏิบัติตามกฎระเบียบ โครงสร้างทางการเงิน และวิธีการใช้งานแบบออนเชน

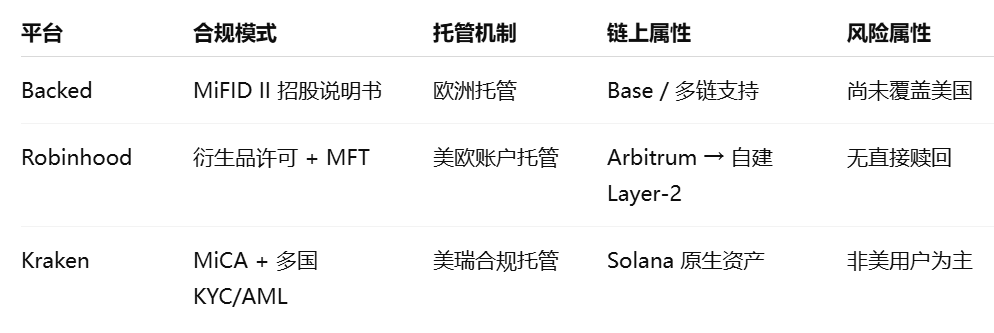

หนึ่งในโครงการที่ประสบความสำเร็จก่อนหน้านี้ในสาขานี้คือ Backed Finance บริษัทฟินเทคจากสวิตเซอร์แลนด์แห่งนี้ได้เปิดตัวโทเคน ERC-20 หลายตัวที่อ้างอิงหุ้นจริงและ ETF โดยร่วมมือกับผู้ดูแลหลักทรัพย์ที่อยู่ภายใต้การกำกับดูแล เพื่อพยายามสร้าง "สะพานกลางสำหรับหลักทรัพย์บนเครือข่าย" ยกตัวอย่างเช่น ผลิตภัณฑ์ที่มีชื่อเสียงกว่าอย่าง wbCOIN โทเคนดังกล่าวอ้างว่าถูกผูกติดกับหุ้นจริงของ Coinbase ในตลาด Nasdaq ในอัตราส่วน 1:1 และผู้ดูแลหลักทรัพย์อย่าง Alpaca Securities และ InCore Bank ก็สัญญาว่าจะไถ่ถอนหุ้นจริง ในทางทฤษฎีแล้ว โทเคนนี้มีตรรกะแบบวงจรปิดที่เรียกว่า "การสมัครสมาชิก-การถือครอง-การไถ่ถอน" Backed ยังได้เปิดตัวโทเคนหลายตัว เช่น NVIDIA (BNVDA), Tesla (BTESLA), S&P 500 ETF (BSPY) เป็นต้น โดยใช้เครือข่ายอย่าง Base และ Polygon เป็นผู้ให้บริการการหมุนเวียน เพื่อให้นักลงทุนสามารถเข้าถึงการซื้อขายบนเครือข่ายได้ อย่างไรก็ตาม ยังคงมีช่องว่างระหว่างอุดมคติกับความเป็นจริง ณ เดือนมีนาคม 2568 มูลค่ารวมของสินทรัพย์ดิจิทัล (TVL) ของผลิตภัณฑ์โทเคนหุ้นหลายรายการที่ Backed เปิดตัวนั้นไม่เกิน 10 ล้านดอลลาร์สหรัฐ และปริมาณการซื้อขายเฉลี่ยต่อวันของ wbCOIN ต่ำกว่า 4,000 ดอลลาร์สหรัฐเสียอีก โดยที่บันทึกธุรกรรมแทบจะเป็นศูนย์ในช่วงเวลาส่วนใหญ่ สถานการณ์เช่นนี้ไม่ได้มีเพียงเหตุผลเดียวเท่านั้น ความไม่แน่นอนของผู้ใช้ในช่วงแรกเกี่ยวกับกลไกการแลกคืน ความล้มเหลวของระบบนิเวศ DeFi ที่ไม่สามารถเชื่อมโยงกับความเป็นจริงของโทเคนเหล่านี้ได้อย่างเต็มที่ และแม้แต่การตัดสินของผู้ดูแลตลาดบางรายที่มองว่าสินทรัพย์ดังกล่าว "ไม่มีความคาดหวังสภาพคล่องในระยะยาว" ซึ่งหมายความว่า แม้ว่ากลไกของผลิตภัณฑ์จะมีการกำหนดโครงสร้างสินทรัพย์ที่ชัดเจนและมีห่วงโซ่การดูแลรักษาที่สมบูรณ์ แต่การขาดความลึกในการซื้อขาย สถานการณ์การใช้งาน และความตระหนักของผู้ใช้อาจยังคงทำให้หุ้นสหรัฐฯ ที่ถูกแปลงเป็นโทเคนตกอยู่ในภาวะกลืนไม่เข้าคายไม่ออกของ "การปฏิบัติตามแต่ถูกทิ้งร้าง"

เมื่อเปรียบเทียบกับ Backed แล้ว เส้นทางการสร้างโทเค็นของ Robinhood นั้นค่อนข้างอนุรักษ์นิยมแต่เป็นระบบมากกว่า ในฐานะแพลตฟอร์มที่ดำเนินธุรกิจคริปโตมาอย่างยาวนาน Robinhood จึงเลือกที่จะเปิดตัวโทเค็นอนุพันธ์หุ้นที่อยู่ภายใต้การกำกับดูแลในสหภาพยุโรป โทเค็นเหล่านี้ไม่ได้เชื่อมโยงกับหุ้นจริงโดยตรง แต่เป็นการติดตามราคาอนุพันธ์ตามใบอนุญาต MFT (Multilateral Trading Facility) ของสหภาพยุโรป หลักการเบื้องหลังนั้นใกล้เคียงกับ CFD (Contract for Difference) แบบดั้งเดิม เทรดเดอร์ไม่ได้ถือหุ้นอ้างอิง แต่ถือสิทธิ์และภาระผูกพันจากความผันผวนของราคาอ้างอิง แม้ว่าการออกแบบนี้จะละทิ้งความบริสุทธิ์ของห่วงโซ่ "การยึดโยงแบบ 1: 1 กับหุ้นจริง" แต่ก็ช่วยลดความขัดแย้งทางกฎระเบียบและความซับซ้อนของการดูแลสินทรัพย์ได้อย่างมาก จึงทำให้ "ไม่ใช่หลักทรัพย์แต่สามารถซื้อขายได้" Robinhood ให้การสนับสนุน UI อย่างสมบูรณ์ การแบ่งสินทรัพย์ การจ่ายเงินปันผล การตั้งค่าเลเวอเรจ และบริการอื่นๆ และปกป้องสิทธิ์ของผู้ใช้ผ่านระบบบัญชีดูแลสินทรัพย์ของตนเอง ที่สำคัญยิ่งกว่านั้น เครือข่าย Layer-2 ที่วางแผนไว้ในอนาคต (ชื่อชั่วคราวคือ Robinhood Chain) ยังหมายความว่า Robinhood กำลังฝังหุ้นที่แปลงเป็นโทเคนไว้ในกระเป๋าเงินและแพลตฟอร์มการซื้อขายคริปโตดั้งเดิมในรูปแบบของ "Application Chain" ระบบนิเวศแบบวงจรปิดจากบนลงล่างนี้อาจเหมาะสมกว่าสำหรับผู้ใช้รายใหม่ที่จะเริ่มต้นใช้งาน แต่ก็จำกัดความเปิดกว้างของการหมุนเวียนสินทรัพย์ด้วยเช่นกัน นอกจากนี้ เวลาซื้อขายในปัจจุบันยังคงจำกัดอยู่เพียงเวลาเปิดทำการของตลาดการเงินยุโรป และความเป็น on-chain ดั้งเดิมก็ยังไม่เพียงพอ

ในทางตรงกันข้าม ระบบนิเวศ xStocks ที่ Kraken และพันธมิตรเปิดตัวนั้นนำเสนออีกแนวทางหนึ่งที่สร้างสรรค์ขึ้น โซลูชันนี้ใช้เครือข่าย Solana โดยมี Backed เป็นผู้ให้บริการโทเคนสินทรัพย์อ้างอิง โซลูชันนี้หลีกเลี่ยงกฎระเบียบของสหรัฐอเมริกาผ่านการปฏิบัติตามข้อกำหนดอย่างมีโครงสร้าง และเปิดตลาดผลิตภัณฑ์สู่ตลาดโลกที่ไม่ใช่สหรัฐอเมริกา คุณสมบัติที่โดดเด่นที่สุดของ xStocks คือ "DeFi" ของคุณสมบัติการซื้อขาย: โทเคนทั้งหมดสามารถซื้อขายได้ตลอด 24 ชั่วโมงทุกวัน พร้อมการชำระเงินแบบ T+0, สวอปแบบออนเชน และฟังก์ชันการสร้างตลาดแบบ Stablecoin ในทางทฤษฎีแล้ว xStocks สามารถผสานรวมเข้ากับเครือข่ายเครื่องมือ DeFi ที่มีอยู่ เช่น การให้กู้ยืม สัญญาแบบถาวร และสะพานสภาพคล่องข้ามเครือข่าย ระบบยังพยายามรวบรวมความลึกในการซื้อขายผ่านกลุ่มสภาพคล่องแบบออนเชน และสร้างการเชื่อมต่อเบื้องต้นกับ DEX ของ Solana เช่น Orca และ Jupiter แอตทริบิวต์แบบ on-chain native, กระจายไปทั่วโลก และประกอบได้นี้ แสดงให้เห็นถึง "วิสัยทัศน์สูงสุด" ของหุ้นโทเคนอย่างไม่ต้องสงสัย นั่นคือ ไม่ใช่แค่ผลิตภัณฑ์สำหรับกำหนดราคา แต่เป็นตลาดข้ามตลาดที่ผสานรวมสินทรัพย์ทางการเงินแบบดั้งเดิมและโครงสร้างพื้นฐานคริปโตได้อย่างแท้จริง อย่างไรก็ตาม ปัญหาใหญ่ที่สุดของ xStocks ในปัจจุบันคือขอบเขตการใช้งานที่จำกัด การสมัคร/แลกซื้อที่แท้จริงยังคงต้องมีการตรวจสอบ KYC และยังไม่มีการกำหนดว่าเส้นทางการถือครองมีผลทางกฎหมายข้ามพรมแดนหรือไม่ นอกจากนี้ แม้ว่าประสบการณ์และกลไกการซื้อขายจะบรรลุมาตรฐาน "crypto-native" แล้ว แต่ขนาดผู้ใช้งานจริงและสภาพคล่องบนเชนยังไม่ก่อให้เกิดผลกระทบต่อขนาด และยังคงต้องพัฒนาอีกมากก่อนที่จะนำไปใช้อย่างแพร่หลาย

จากความแตกต่างของโครงร่างของทั้งสามนี้ จะเห็นได้ว่าปัจจุบันยังไม่มีมาตรฐานที่เป็นเอกภาพสำหรับการสร้างโทเค็นหุ้น แต่แต่ละแห่งก็ออกแบบเส้นทางของตนเองตามข้อได้เปรียบ สภาพแวดล้อมด้านกฎระเบียบ และทรัพยากรทางนิเวศวิทยาของตนเอง ในบรรดาเส้นทางเหล่านี้ Robinhood เน้นย้ำถึง "ประสบการณ์การซื้อขายแบบดั้งเดิมที่มีการควบคุม บวกกับแพ็คเกจคริปโต" Backed เน้นย้ำถึง "สัญญาเครื่องมือแบบออนเชนที่แมปสินทรัพย์จริง" และ Kraken มีแนวโน้มที่จะ "สร้างตลาดสภาพคล่องแบบคริปโต" มากกว่า เส้นทางที่แตกต่างกันของทั้งสามเส้นทางนี้ไม่เพียงแต่แสดงให้เห็นถึงความหลากหลายของเส้นทางนี้เท่านั้น แต่ยังเผยให้เห็นลักษณะทั่วไปของตลาดที่ยังไม่เติบโตเต็มที่ นั่นคือ การปฏิบัติตามกฎระเบียบ แมปสินทรัพย์ และความต้องการของผู้ใช้ ไม่มีใครสามารถครอบคลุมได้ครอบคลุมทุกด้าน และท้ายที่สุดแล้ว ก็ยังจำเป็นต้องถูกกำจัดและคัดกรองผ่านการทดสอบตามเวลาและความคิดเห็นจากตลาด

อาจกล่าวได้ว่าหุ้นโทเคนยังอยู่ในช่วงเริ่มต้นของการทดลอง แม้ว่าจะมีวงจรปิดเชิงทฤษฎี แต่กิจกรรมบนเครือข่ายและประสิทธิภาพทางการเงินก็ยังต่ำกว่าที่คาดการณ์ไว้มาก กุญแจสำคัญในการพัฒนาในอนาคตไม่ได้ขึ้นอยู่กับการออกแบบผลิตภัณฑ์ที่สมบูรณ์แบบเพียงอย่างเดียว แต่ยังขึ้นอยู่กับปัจจัยสำคัญสามประการที่สามารถผสานรวมกันได้หรือไม่ ประการแรก จะสามารถดึงดูดผู้เข้าร่วมที่มีสภาพคล่องจริงให้เข้ามาอยู่ในกลุ่มการซื้อขายเพื่อสร้างกลไกการค้นหาราคาได้หรือไม่ ประการที่สอง จะสามารถผสานรวมแอปพลิเคชัน DeFi ที่มีอยู่มากมายเพื่อปรับปรุงสถานการณ์การใช้งานหุ้นโทเคนได้หรือไม่ และประการที่สาม การกำกับดูแลจะค่อยๆ ชี้แจงขอบเขตเส้นแดงให้ชัดเจนขึ้นหรือไม่ เพื่อให้แพลตฟอร์มมีความมั่นใจที่จะขยายขอบเขตการให้บริการ โดยเฉพาะอย่างยิ่งเพื่อให้ครอบคลุมผู้ใช้ในสหรัฐอเมริกา ก่อนที่จะผสานรวมเส้นทางเหล่านี้ หุ้นโทเคนจะเปรียบเสมือนการทดลองทางการเงินที่มีศักยภาพสูง มากกว่าจะเป็นกลไกการเติบโตที่สามารถตอบสนองความคาดหวังของตลาดกระทิงได้ในระยะนี้

III. กลไกการปฏิบัติตามและความสามารถในการดำเนินการ

ในการถกเถียงเกี่ยวกับหุ้นโทเค็นทั้งหมด กฎระเบียบเปรียบเสมือนดาบดาโมคลีสที่คอยจ่ออยู่เหนือหัวเราเสมอ ในฐานะสินทรัพย์ทางการเงินที่มีการควบคุมอย่างเข้มงวดที่สุดชนิดหนึ่ง หุ้นจึงอยู่ภายใต้กฎหมายที่เข้มงวดในเขตอำนาจศาลของตน ทั้งในด้านการออก การซื้อขาย การเก็บรักษา และการหักบัญชี ในระบบการเงินแบบดั้งเดิม หลักทรัพย์ต้องได้รับการจดทะเบียนหรือได้รับการยกเว้นก่อนจึงจะสามารถขายได้อย่างถูกกฎหมาย และสถานที่ซื้อขายต้องได้รับใบอนุญาตที่เกี่ยวข้อง เช่น ตลาดหลักทรัพย์หรือระบบซื้อขายทางเลือก (ATS) การปรับโครงสร้างหลักทรัพย์เหล่านี้ให้เป็น "สินทรัพย์บนเครือข่าย" ไม่เพียงแต่หมายถึงการแก้ปัญหาการจัดทำแผนที่ทางเทคนิคเท่านั้น แต่ยังรวมถึงการเชื่อมโยงไปยังเส้นทางการปฏิบัติตามกฎระเบียบที่ชัดเจนและปฏิบัติได้จริงอีกด้วย มิฉะนั้น แม้ว่าการออกแบบผลิตภัณฑ์จะยอดเยี่ยม แต่ก็ยากที่จะฝ่าฟันความเสี่ยงทางกฎหมาย เช่น ขอบเขตการใช้งานที่จำกัด การไม่สามารถประชาสัมพันธ์ต่อนักลงทุนที่มีคุณสมบัติเหมาะสม หรือแม้แต่การออกหลักทรัพย์ที่ผิดกฎหมายที่อาจเกิดขึ้นได้ ในเรื่องนี้ ตัวเลือกและความแตกต่างของโครงการต่างๆ มีความแตกต่างอย่างชัดเจน ซึ่งเป็นตัวกำหนดว่าโครงการเหล่านั้นจะสามารถดำเนินการในวงกว้างได้อย่างแท้จริงในอนาคตหรือไม่

ยกตัวอย่างเช่น Backed Finance ซึ่งได้นำแนวทางที่ใกล้เคียงกับ "ตรรกะการออกหลักทรัพย์แบบดั้งเดิม" มาใช้ในการปฏิบัติตามกฎระเบียบมากที่สุด โทเคนหุ้นที่ออกโดย Backed ถือเป็นหลักทรัพย์ที่ถูกจำกัดซึ่งได้รับการยอมรับจากหน่วยงานกำกับดูแลของสวิตเซอร์แลนด์ ซึ่งหมายความว่าผู้ซื้อโทเคนจะต้องผ่านการตรวจสอบ KYC/AML และสัญญาว่าจะไม่ขายให้กับนักลงทุนสหรัฐฯ ขณะเดียวกัน การหมุนเวียนในตลาดรองจะถูกจำกัดเฉพาะ "นักลงทุนที่มีคุณสมบัติเหมาะสมเท่านั้น" แม้ว่าวิธีการนี้จะค่อนข้างมีเสถียรภาพในแง่ของการปฏิบัติตามกฎระเบียบและหลีกเลี่ยงการแตะเส้นแดงของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐฯ แต่ก็นำมาซึ่งปัญหาการหมุนเวียนที่จำกัดและไม่สามารถบรรลุวิสัยทัศน์ของการซื้อขายโทเคนอย่างเสรีบนเครือข่ายสาธารณะได้ ความท้าทายที่เป็นจริงยิ่งกว่าคือรูปแบบ "หลักทรัพย์ที่ถูกจำกัด" นี้กำหนดให้การโอนทุกครั้งต้องผ่านการตรวจสอบการปฏิบัติตามกฎระเบียบ ซึ่งทำให้ความเข้ากันได้กับระบบ DeFi อ่อนแอลงอย่างมาก กล่าวอีกนัยหนึ่ง แม้ว่า Backed จะประสบความสำเร็จในการสร้างความสัมพันธ์การทำแผนที่การดูแลระหว่างโทเค็นและหุ้นจริงกับ InCore Bank และ Alpaca Securities แต่ Backed ก็ยังสร้างระบบนิเวศแบบปิด "ภายในแซนด์บ็อกซ์ของหน่วยงานกำกับดูแล" ซึ่งเป็นเรื่องยากที่จะทำการซื้อขายความถี่สูง การจำนอง การกู้ยืม และแอปพลิเคชันอื่นๆ ในสถานการณ์ทางการเงินแบบเปิด

เส้นทางที่ Robinhood เลือกใช้คือบรรจุภัณฑ์ที่สอดคล้องกับข้อกำหนดอย่างชาญฉลาด ผลิตภัณฑ์หุ้นที่แปลงเป็นโทเคนไม่ได้เชื่อมโยงกับหุ้นจริงโดยตรง แต่เป็น "ตราสารอนุพันธ์หลักทรัพย์" ที่สร้างขึ้นตามกรอบการกำกับดูแล EU MiFID II ทางเทคนิคแล้วผลิตภัณฑ์เหล่านี้มีความคล้ายคลึงกับสัญญาซื้อขายส่วนต่าง (CFD) และได้รับการสนับสนุนด้านราคา การดูแล และการชำระเงินจากบริษัทสาขาที่อยู่ภายใต้การกำกับดูแล การออกแบบนี้ช่วยให้ Robinhood หลีกเลี่ยงความรับผิดทางกฎหมายจากการถือหุ้นโดยตรง ในขณะเดียวกันก็หลีกเลี่ยงปัญหาการทำธุรกรรมแบบเพียร์ทูเพียร์และการส่งมอบจริง ทำให้สามารถให้บริการธุรกรรมผลิตภัณฑ์ที่เกี่ยวข้องได้โดยไม่ต้องมีใบอนุญาตหลักทรัพย์ ข้อดีของเส้นทางนี้คือมีความน่าเชื่อถือในการปฏิบัติตามข้อกำหนดสูง สามารถเปิดตัวโทเคนหุ้นเป้าหมายได้หลายตัวอย่างรวดเร็ว และโปรโมตโทเคนเหล่านั้นตามระบบผู้ใช้ที่มีอยู่ แต่ข้อเสียคือตัวสินทรัพย์เองขาดความสามารถในการเขียนโปรแกรมและความเปิดกว้าง และไม่สามารถฝังลงในโปรโตคอลทางการเงินดั้งเดิมบนเครือข่ายได้อย่างแท้จริง ยิ่งไปกว่านั้น โมเดล "การดูแลแพลตฟอร์ม + การติดตามตราสารอนุพันธ์" นี้โดยพื้นฐานแล้วยังคงอยู่ในหมวดหมู่ของ CeFi (การเงินแบบรวมศูนย์) การออกและชำระบัญชีสินทรัพย์เกือบทั้งหมดขึ้นอยู่กับการใช้งานภายในของระบบ Robinhood ความเชื่อมั่นของผู้ใช้ในสินทรัพย์อ้างอิงยังคงขึ้นอยู่กับความเชื่อมั่นที่พวกเขามีต่อแพลตฟอร์ม มากกว่ากลไกการดูแลและตรวจสอบอัตโนมัติบนเครือข่าย

ในกรณีของ Kraken และ xStocks เราเห็นแนวทางการปฏิบัติตามกฎระเบียบที่เข้มงวดและเคร่งครัดมากขึ้น กลไกการสร้างโทเค็นที่อยู่เบื้องหลัง xStocks ได้รับการสนับสนุนทางเทคนิคจาก Backed แต่กลับใช้แนวทางการปฏิบัติตามกฎระเบียบที่คลุมเครือ นั่นคือ "ความเป็นอิสระบนเครือข่าย + การเข้าถึงของผู้ใช้ที่ไม่ใช่ชาวอเมริกันทั่วโลก" ในการหมุนเวียนและการใช้งาน โดยเฉพาะอย่างยิ่ง รูปแบบนี้ใช้ข้อกำหนดข้อยกเว้น "หลักทรัพย์แบบจำกัด + การเสนอขายแบบส่วนตัว" ตามกฎหมายสวิส เพื่อให้ Kraken สามารถเปิดผลิตภัณฑ์ที่แปลงเป็นโทเค็นของตนสู่ตลาดโลกที่ไม่ใช่ของสหรัฐอเมริกาเพื่อการซื้อขาย และจำกัดการเข้าถึงทรัพย์สินทางปัญญาของสหรัฐฯ ผ่านสัญญาบนเครือข่าย แนวทางนี้ไม่เพียงแต่หลีกเลี่ยงการตรวจสอบการออกหลักทรัพย์และการกำกับดูแลตลาดหลักทรัพย์โดยตรงจาก SEC และ FINRA เท่านั้น แต่ยังรักษาคุณลักษณะของการหมุนเวียนโทเค็นบนเครือข่ายอย่างเสรี ทำให้สามารถเข้าถึงโปรโตคอลการให้กู้ยืมของ DeFi, การสร้างตลาด AMM, การเชื่อมต่อข้ามเครือข่าย และโมดูลอื่นๆ เพื่อสร้างวงจรปิดทางการเงินที่ค่อนข้างสมบูรณ์ อย่างไรก็ตาม ความเสี่ยงของแนวทางนี้คือต้องอาศัยการแยก "ตัวตนของผู้ใช้ที่ไม่ใช่ชาวอเมริกัน" ทางเทคนิคอย่างมาก แม้ว่าผู้ใช้จำนวนมากจะข้ามข้อจำกัดไปแล้ว แต่ก็อาจยังคงถูกมองว่าเป็น "ผู้ให้บริการหลักทรัพย์ที่ผิดกฎหมายแก่นักลงทุนสหรัฐฯ" ซึ่งก่อให้เกิดความเสี่ยงจากการบังคับใช้กฎหมาย ยิ่งไปกว่านั้น การกำหนด "การมีส่วนร่วมในตลาดโดยพฤตินัย" ของหน่วยงานกำกับดูแลสหรัฐฯ มักไม่ได้จำกัดอยู่เพียงการกำหนดอุปสรรคทางเทคนิคเท่านั้น แต่ยังพิจารณาจากผลที่ตามมาของพฤติกรรมและสัญชาติที่แท้จริงของนักลงทุน ซึ่งหมายความว่าแม้ว่า Kraken จะพยายามอย่างเต็มที่เพื่อหลีกเลี่ยงปัญหานี้ แต่ Kraken ก็ยังอาจเผชิญกับภัยคุกคามจากการตรวจสอบจากหน่วยงานกำกับดูแลหรือแม้กระทั่งการคว่ำบาตร

จากมุมมองมหภาค ปัจจุบัน ไม่ว่าจะเป็น Backed, Robinhood หรือ Kraken โซลูชันหุ้นโทเคนของพวกเขายังไม่ครอบคลุมการปฏิบัติตามกฎระเบียบทั่วโลกอย่างแท้จริง แต่กลับเป็นกลยุทธ์ "การเก็งกำไรในระดับภูมิภาค + การดำเนินงานภายใต้ช่องว่างทางกฎหมาย" มากกว่า เหตุผลพื้นฐานของสถานการณ์นี้คือมีความแตกต่างอย่างมีนัยสำคัญในนิยามลักษณะของหลักทรัพย์ในประเทศต่างๆ ทั่วโลก ยกตัวอย่างเช่น สหรัฐอเมริกา สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ยังคงถือว่า "โทเคนใดๆ ที่ยึดตามมูลค่าหุ้นที่แท้จริง" เป็นหลักทรัพย์ และการออกโทเคนต้องผ่านการทดสอบ Howey Test หรือผ่านข้อยกเว้นการปฏิบัติตามกฎระเบียบ เช่น Reg A / Reg D สหภาพยุโรปค่อนข้างผ่อนคลาย โดยอนุญาตให้โทเคนบางส่วนที่อิงตามโครงสร้างอนุพันธ์อยู่ภายใต้เขตอำนาจของ MTF หรือ DLT Pilot Regime สำหรับการซื้อขาย สำหรับสวิตเซอร์แลนด์ ลิกเตนสไตน์ และประเทศอื่นๆ พวกเขาใช้ระบบการกำกับดูแลแบบแซนด์บ็อกซ์และระบบการลงทะเบียนคู่เพื่อดึงดูดผู้เข้าร่วมโครงการให้ดำเนินการออกโทเคนนำร่อง การแบ่งส่วนกฎระเบียบนี้ได้สร้างพื้นที่การเก็งกำไรในระดับสถาบันที่ใหญ่โต และยังทำให้การลงจอดของหุ้นโทเค็นทำให้เกิดสถานการณ์ของ "การปฏิบัติตามข้อกำหนดในระดับภูมิภาคและพื้นที่สีเทาในระดับโลก"

ในบริบทที่ซับซ้อนเช่นนี้ อนาคตของการแปลงสินทรัพย์เป็นโทเค็นสามารถบรรลุผลสำเร็จในวงกว้างได้อย่างแท้จริง ซึ่งย่อมต้องอาศัยความก้าวหน้าในสามด้าน ประการแรกคือการรวมความรู้ความเข้าใจด้านกฎระเบียบและการจัดตั้งช่องทางการยกเว้น จำเป็นต้องออกแบบชุดแบบฟอร์มการปฏิบัติตามกฎหมายและแบบที่สามารถทำซ้ำได้สำหรับหลักทรัพย์ที่แปลงเป็นโทเค็น เช่นเดียวกับ EU MiCA, UK FCA Sandbox และระบบ Hong Kong VASP ประการที่สองคือการสนับสนุนโครงสร้างพื้นฐานแบบออนเชนสำหรับโมดูลการปฏิบัติตามกฎระเบียบ ซึ่งรวมถึงการกำหนดมาตรฐานของโมดูล KYC การโอนไวท์ลิสต์ การติดตามการตรวจสอบแบบออนเชน และเครื่องมืออื่นๆ เพื่อให้หลักทรัพย์ที่เป็นไปตามกฎระเบียบสามารถฝังตัวอยู่ในระบบ DeFi ได้อย่างแท้จริง แทนที่จะกลายเป็นเกาะสภาพคล่อง ประการที่สามคือการเข้ามาของสถาบันต่างๆ โดยเฉพาะอย่างยิ่งการประสานงานและความร่วมมือของตัวกลางทางการเงิน เช่น ธนาคารผู้รับฝากทรัพย์สิน บริษัทตรวจสอบบัญชี และบริษัทหลักทรัพย์ เพื่อแก้ปัญหาความถูกต้องของสินทรัพย์และความน่าเชื่อถือของกลไกการไถ่ถอน

อาจกล่าวได้ว่ากลไกการปฏิบัติตามกฎระเบียบไม่ใช่ประเด็นรองของการแปลงหุ้นเป็นโทเค็น แต่เป็นปัจจัยสำคัญที่ส่งผลต่อความสำเร็จหรือความล้มเหลว ไม่ว่าโครงการจะมีการกระจายอำนาจมากเพียงใด รากฐานของโครงการก็ยังคงตั้งอยู่บนตรรกะที่ว่า "สามารถระบุตำแหน่งของสินทรัพย์ที่แท้จริงได้อย่างน่าเชื่อถือหรือไม่" และประเด็นสำคัญเบื้องหลังเรื่องนี้คือ กรอบกฎหมายสามารถยอมรับการมีอยู่ของกระบวนทัศน์ใหม่ได้หรือไม่ ด้วยเหตุนี้ เมื่อเราศึกษาหุ้นที่แปลงเป็นโทเค็น เราไม่ควรมุ่งเน้นเพียงนวัตกรรมกลไกและสถาปัตยกรรมทางเทคนิคเท่านั้น แต่ควรทำความเข้าใจขอบเขตและข้อจำกัดของวิวัฒนาการของสถาบัน และหาทางสายกลางที่เหมาะสมระหว่างความเป็นจริงของกฎระเบียบและอุดมคติแบบออนเชน

IV. การวิเคราะห์ตลาดและแนวโน้มในอนาคต

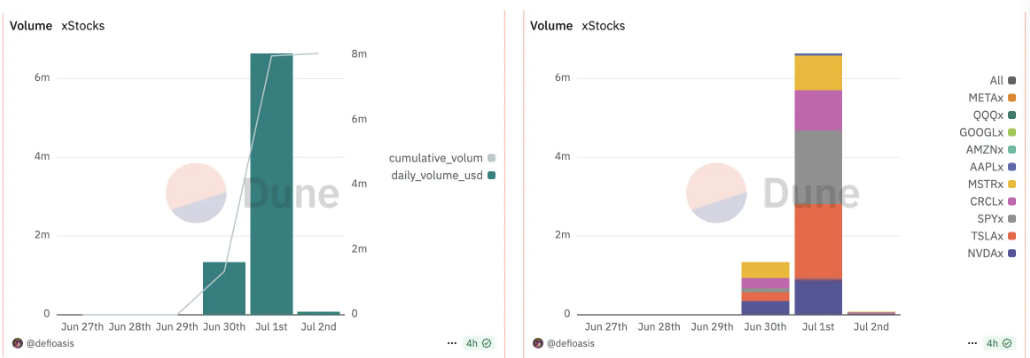

มูลค่ารวมของ RWA (สินทรัพย์ในโลกแห่งความเป็นจริง) บนบล็อกเชนทั่วโลกอยู่ที่ประมาณ 17.8 พันล้านดอลลาร์สหรัฐ ขณะที่สินทรัพย์หุ้นมีเพียง 15.43 ล้านดอลลาร์สหรัฐ คิดเป็นเพียง 0.09% ของมูลค่ารวม อย่างไรก็ตาม หุ้นโทเค็นเพิ่มขึ้นมากกว่า 3 เท่าในช่วงครึ่งปี จาก 50 ล้านดอลลาร์สหรัฐ เป็น ~150 ล้านดอลลาร์สหรัฐ ตั้งแต่เดือนกรกฎาคม 2567 ถึงมีนาคม 2568

เมื่อเราพิจารณาประสิทธิภาพที่แท้จริงของระบบซื้อขายหุ้นแบบโทเค็นอีกครั้ง พบว่าระบบนี้มีความน่าสนใจทั้งในด้านแนวคิดและอุปสรรคในการนำไปใช้จริงที่ซับซ้อนอย่างยิ่ง ในมุมมองเชิงทฤษฎี ระบบโทเค็นหุ้นมีข้อได้เปรียบเชิงโครงสร้างที่ชัดเจน ในแง่หนึ่ง ระบบนี้เชื่อมโยงสินทรัพย์จริงที่มีมูลค่าสูงและอิงความรู้ความเข้าใจมากที่สุดเข้ากับระบบเครือข่าย ก่อให้เกิดจุดยึดเครดิตในโลกแห่งความเป็นจริงให้กับระบบนิเวศคริปโต ในอีกแง่หนึ่ง ระบบนี้ทำให้การทำธุรกรรมอัตโนมัติและการชำระเงินแบบเรียลไทม์ผ่านสัญญาอัจฉริยะ ทำลายตรรกะพื้นฐานของตลาดหลักทรัพย์แบบดั้งเดิมที่พึ่งพาสำนักหักบัญชีกลางและวงจร T+2 และปลดปล่อยประสิทธิภาพระบบที่สูงมาก อย่างไรก็ตาม ในการดำเนินงานจริง ข้อได้เปรียบเหล่านี้ยังไม่ถูกนำไปใช้อย่างกว้างขวาง แต่กลับอยู่ในสภาวะที่น่าอายมานาน นั่นคือ "กลไกถูกสร้างขึ้น สถานการณ์ที่ขาดหาย และสภาพคล่องแห้งเหือด" สิ่งนี้ยังบังคับให้เราต้องคิดต่อไปอีกว่า อะไรคือกลไกการเติบโตที่แท้จริงของระบบโทเค็นหุ้น? เป็นไปได้ไหมที่มันจะกลายเป็นสินทรัพย์ประเภทหลักของระบบการเงินคริปโต เช่น Stablecoin หรือพันธบัตรบนเชนในตลาดแห่งอนาคต?

จากมุมมองเชิงโครงสร้าง คุณค่าหลักของการสร้างโทเค็นหุ้นอยู่ที่ "การเชื่อมโยงตลาดจริงกับตลาดบนเครือข่าย" แต่ความต้องการที่เพิ่มขึ้นอย่างแท้จริงต้องมาจากกลุ่มผู้ใช้สามประเภท: ประเภทแรก นักลงทุนรายย่อยที่ต้องการหลีกเลี่ยงสถาบันการเงินแบบดั้งเดิมและเข้าร่วมในตลาดหุ้นโลกด้วยเกณฑ์ที่ต่ำกว่า ประเภทที่สอง บุคคลที่มีสินทรัพย์สุทธิสูงและกองทุนสีเทาที่ต้องการเคลื่อนย้ายสินทรัพย์ข้ามพรมแดนและหลีกเลี่ยงการควบคุมเงินทุนหรือข้อจำกัดด้านเขตเวลา ประเภทที่สาม โปรโตคอล DeFi และผู้ดูแลสภาพคล่องที่มุ่งเน้นการเก็งกำไรและผลตอบแทนเชิงโครงสร้าง กลุ่มบุคคลทั้งสามนี้ได้ร่วมกันกำหนด "ตลาดที่มีศักยภาพ" สำหรับหุ้นที่สร้างโทเค็น แต่ยังไม่มีกลุ่มใดเข้าสู่ตลาดในวงกว้างอย่างแท้จริง นักลงทุนรายย่อยมักขาดประสบการณ์การดำเนินงานบนเครือข่ายและขาดความเชื่อมั่นในกลไก "ว่าจะสามารถนำไปแลกเป็นหุ้นจริงได้หรือไม่" ผู้ใช้ที่มีสินทรัพย์สุทธิสูงยังไม่ได้รับการยืนยันว่าสินทรัพย์ดังกล่าวมีคุณสมบัติในการปกป้องความเป็นส่วนตัวและหลีกเลี่ยงความเสี่ยงที่เพียงพอหรือไม่ ในขณะที่โปรโตคอล DeFi มีแนวโน้มที่จะสร้างผลิตภัณฑ์ที่มีโครงสร้างครอบคลุมการซื้อขายความถี่สูง เหรียญ Stablecoin และตราสารอนุพันธ์ และมีความสนใจในสินทรัพย์หุ้นที่ขาดความผันผวนและสภาพคล่องอย่างจำกัด ซึ่งหมายความว่าการสร้างโทเค็นหุ้นกำลังเผชิญกับปัญหาความคลาดเคลื่อนของตลาดโดยทั่วไป นั่นคือ "สินทรัพย์ทางการเงินต้องการอยู่ในเชน แต่ผู้ใช้บนเชนยังไม่พร้อมที่จะยอมรับ"

ถึงกระนั้น จุดเปลี่ยนในอนาคตอาจค่อยๆ ปรากฏขึ้นพร้อมกับแนวโน้มสำคัญหลายประการ ประการแรก การเพิ่มขึ้นของ stablecoin จะสร้างรากฐานทางการเงินที่แข็งแกร่งสำหรับการซื้อขายและการชำระราคาหุ้นที่แปลงเป็นโทเค็น เมื่อ stablecoin เช่น USDC, USDT และ PYUSD กลายเป็น "ดอลลาร์ดิจิทัล" ของสภาพคล่องบนเครือข่าย โทเค็นหุ้นจะได้รับสินทรัพย์คู่สัญญาสากลโดยธรรมชาติ ซึ่งทำให้ผู้ใช้สามารถทำธุรกรรมที่เกี่ยวข้องกับหุ้นสหรัฐฯ ได้โดยไม่ต้องเข้าถึงระบบธนาคาร ลดเกณฑ์การเข้าและต้นทุนการสับเปลี่ยนเงินทุน ซึ่งเป็นสิ่งสำคัญอย่างยิ่งสำหรับผู้ใช้ในประเทศกำลังพัฒนา ประการที่สอง ความสมบูรณ์ของโปรโตคอล DeFi ได้ค่อยๆ สร้างความสามารถในการรวม "สินทรัพย์แบบดั้งเดิมบนเครือข่าย" ด้วยการเกิดขึ้นของสินทรัพย์ เช่น พันธบัตรรัฐบาลที่แปลงเป็นโทเค็นและกองทุนเงินที่แปลงเป็นโทเค็น ตลาดยอมรับ "สินทรัพย์ที่ไม่ใช่คริปโตบนเครือข่าย" เพิ่มขึ้นอย่างมาก และหุ้นจะเป็นสินทรัพย์มาตรฐานประเภทถัดไปที่คาดว่าจะเข้าถึงได้อย่างไม่ต้องสงสัย ในอนาคต หากสามารถสร้างเครื่องมือพอร์ตโฟลิโอแบบออนเชนที่ประกอบด้วย "หุ้น + พันธบัตร + stablecoin" ได้ ก็จะน่าดึงดูดใจผู้ใช้งานสถาบันเป็นอย่างมาก และอาจพัฒนาไปเป็น "กองทุน ETF/ดัชนีแบบออนเชน" คล้ายกับโบรกเกอร์แบบดั้งเดิมอีกด้วย

อีกหนึ่งตัวแปรที่ไม่อาจมองข้ามได้คือการขยายตัวอย่างรวดเร็วของระบบนิเวศ L2 และห่วงโซ่แอปพลิเคชัน ด้วยการขยายฐานผู้ใช้เครือข่าย Ethereum ชั้นสอง เช่น Arbitrum, Base, Scroll และ ZKSync รวมถึงการยกระดับความเป็นเอกเทศทางการเงินของห่วงโซ่ประสิทธิภาพสูง เช่น Solana, Sei และ Sui โทเคนหุ้นแบบ "on-chain" จึงไม่ได้จำกัดอยู่แค่แพลตฟอร์มการออกสินทรัพย์แบบแยกเดี่ยวอีกต่อไป แต่สามารถนำไปใช้งานโดยตรงบนห่วงโซ่ที่มีสภาพคล่องสูงและฐานนักพัฒนาได้ ยกตัวอย่างเช่น หาก Robinhood Chain ของ Robinhood ประสบความสำเร็จในการผสานรวมข้อมูลธุรกรรมและกระแสเงินทุนของผู้ใช้หลายร้อยล้านคน ควบคู่ไปกับการเปิดกระเป๋าเงินแบบ on-chain ที่สอดคล้องกันและการผสานรวมเครื่องมือดูแล KYC เข้าด้วยกัน ในทางทฤษฎีแล้ว เป็นไปได้ที่จะสร้างแบบจำลองทางการเงินแบบผสมผสานระหว่าง "ประสบการณ์ผู้ใช้แบบรวมศูนย์ + สถาปัตยกรรมสินทรัพย์แบบ on-chain" ในระบบนิเวศแบบวงจรปิด ซึ่งจะส่งเสริมความถี่ในการใช้งานโทเคนหุ้นจริงและความซับซ้อนของพอร์ตโฟลิโอทางการเงิน นอกจากนี้ โปรเจ็กต์ต่างๆ เช่น xStocks ในระบบนิเวศ Solana อาจมีข้อได้เปรียบเชิงโครงสร้างในสถานการณ์ต่างๆ เช่น การเก็งกำไร สัญญาถาวร และการลงทุนคงที่แบบแบ่งส่วน เนื่องมาจากความสามารถในการซื้อขายความถี่สูงและค่าธรรมเนียมการจัดการที่ต่ำ

ในขณะเดียวกัน จากมุมมองของวัฏจักรการเงินมหภาค การเกิดขึ้นของการสร้างโทเคนหุ้นเกิดขึ้นพร้อมๆ กับช่วงสำคัญที่ตลาดทุนโลกและตลาดคริปโตเริ่มบูรณาการกันมากขึ้น ด้วยการเข้ามาของ Bitcoin และ RWA ที่อิงกับ ETF ค่อยๆ กลายเป็นจุดสนใจของรูปแบบออนเชนของสถาบันแบบดั้งเดิม โลกคริปโตกำลังเปลี่ยนจาก "เศรษฐกิจแบบเกาะ" ไปสู่ "ระบบความเข้ากันได้ของสินทรัพย์ทั่วโลก" ในบริบทนี้ หุ้นเป็นจุดเชื่อมโยงเชิงสัญลักษณ์ที่สำคัญที่สุดอย่างไม่ต้องสงสัย โดยเฉพาะอย่างยิ่งเมื่อนักลงทุนเริ่มมองหาเครื่องมือการจัดสรรข้ามพรมแดนที่ยืดหยุ่นและมีประสิทธิภาพมากขึ้นตลอด 24 ชั่วโมงทุกวัน "หุ้นสหรัฐฯ" ในรูปแบบของโทเคนมีแนวโน้มที่จะกลายเป็นแรงผลักดันหลักสำหรับกระแสเงินทุนทั่วโลก นี่ยังเป็นเหตุผลที่บริษัทจัดการสินทรัพย์ยักษ์ใหญ่แบบดั้งเดิมอย่าง Franklin Templeton และ BlackRock กำลังศึกษาโครงสร้างใหม่ๆ เช่น โทเคนหลักทรัพย์และกองทุนรวมออนเชน โดยมีเป้าหมายเพื่อปูทางไปสู่การเปลี่ยนแปลงโครงสร้างตลาดขั้นต่อไปล่วงหน้า

แน่นอนว่าในระยะสั้น การสร้างโทเค็นหุ้นยังคงไม่สามารถขจัดข้อจำกัดที่เป็นจริงหลายประการได้ สภาพคล่องยังคงหายาก ต้นทุนการให้ความรู้แก่ผู้ใช้สูง เส้นทางการปฏิบัติตามกฎระเบียบเต็มไปด้วยความไม่แน่นอน และกลไกการจับคู่สินทรัพย์ยังคงมีต้นทุนความน่าเชื่อถือสูง ที่สำคัญกว่านั้นคือ ไม่มีโครงการชั้นนำใดที่มี "ข้อได้เปรียบที่ชัดเจนสำหรับผู้บุกเบิก" และยังขาดสินทรัพย์มาตรฐานอย่าง USDC, WBTC และ sDAI ที่กลายมาเป็นส่วนประกอบของโปรโตคอล ซึ่งหมายความว่าตลาดปัจจุบันยังคงอยู่ในระยะสำรวจ และแต่ละโครงการกำลังพยายามเอาชนะความท้าทายหลักสองประการ ได้แก่ การปฏิบัติตามกฎระเบียบและการใช้งานในรูปแบบที่แตกต่างกัน แต่การบรรลุมาตรฐานและการขยายขนาดจะต้องใช้เวลาและความอดทน

อย่างไรก็ตาม ด้วยเหตุนี้ การสร้างโทเค็นหุ้นจึงอาจอยู่ใน "จุดเริ่มต้นที่ถูกประเมินต่ำเกินไปอย่างมาก" โครงการนี้ไม่ได้คาดการณ์ฟังก์ชันสกุลเงินโดยตรงเหมือนกับ Stablecoin และไม่ได้มีผลกระทบโดยตรงต่อเครือข่ายอย่าง ETH และ BTC แต่ความสามารถในการ "สร้างแผนที่โลกจริงบนเครือข่าย" ที่เป็นตัวแทนนั้นกำลังกลายเป็นจิ๊กซอว์สำคัญที่เชื่อมโยงระบบหลักทั้งสองเข้าด้วยกัน โครงการที่มีศักยภาพในการเติบโตอย่างรวดเร็วในอนาคตน่าจะไม่ใช่สินทรัพย์ใหม่ แต่เป็น "แพลตฟอร์มบูรณาการที่สอดคล้อง" ที่สามารถผสานรวมการดูแลสินทรัพย์ การจับคู่ธุรกรรม การตรวจสอบ KYC การรวมระบบบนเครือข่าย และการหักบัญชีนอกเครือข่าย เป้าหมายของโครงการนี้ไม่ใช่การแทนที่โบรกเกอร์แบบดั้งเดิมทั้งหมด แต่คือการเป็น "ชั้นความเข้ากันได้กับ Web3" ของระบบการเงินโลก เมื่อแพลตฟอร์มดังกล่าวมีผู้ใช้และโครงสร้างพื้นฐานที่รองรับเพียงพอ การสร้างโทเค็นหุ้นจะไม่เพียงแต่เป็นเรื่องเล่าเท่านั้น แต่จะกลายเป็นองค์ประกอบหลักของตลาดทุนบนเครือข่ายอีกด้วย

V. ข้อสรุปและข้อเสนอแนะ

เมื่อมองย้อนกลับไปถึงพัฒนาการของการสร้างโทเค็นหุ้น เราจะเห็นปรากฏการณ์วัฏจักรแบบเดิมๆ อย่างชัดเจน นั่นคือ "เทคโนโลยีมาก่อน การปฏิบัติตามข้อกำหนดล่าช้า และตลาดรอ" เทคโนโลยีนี้ไม่ใช่สิ่งประดิษฐ์ใหม่ และไม่ใช่ปัญหาทางวิศวกรรมการเงินที่ยากจะเข้าใจ ตรรกะของกลไกเบื้องหลังเทคโนโลยีนี้ ซึ่งเชื่อมโยงหุ้นจริงเข้ากับสินทรัพย์บนเครือข่าย เพื่อให้สามารถซื้อขายและผสมผสานกันได้ทั่วโลกตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ ได้รับการพิสูจน์แล้วทั้งในเชิงเทคนิคและการเงิน แต่ปัญหาที่แท้จริงไม่ใช่อยู่ที่ว่ากลไกนี้สามารถใช้งานได้จริงหรือไม่ แต่เป็นกลไกนี้จะหาหนทางที่เป็นไปได้เพื่อหยั่งรากและขยายตัวอย่างต่อเนื่องในบริบทของกฎระเบียบที่ซับซ้อน โครงสร้างพื้นฐานทางการเงิน และแรงเฉื่อยของตลาดในโลกแห่งความเป็นจริงได้อย่างไร กล่าวอีกนัยหนึ่ง เหตุผลที่การสร้างโทเค็นหุ้นยังไม่เติบโตอย่างก้าวกระโดด ไม่ใช่เพราะมัน "ดี" พอ แต่มัน "ยังไม่สมบูรณ์" พอ "ใช้งานได้" พอ และยังไม่ถึงจุดยุทธศาสตร์ที่ช่วงเวลานโยบายและความต้องการทางการเงินมาบรรจบกันอย่างแท้จริง

แต่สถานการณ์นี้กำลังเปลี่ยนแปลงไปอย่างเงียบๆ ในแง่หนึ่ง การยอมรับบล็อกเชนของตลาดทุนแบบดั้งเดิมกำลังเพิ่มขึ้นอย่างรวดเร็ว ตั้งแต่กองทุนออนเชนของ Blackstone ไปจนถึงเครือข่ายการชำระเงินออนเชนของ JPMorgan Chase ไปจนถึงโครงสร้างพื้นฐาน RWA ออนเชนของ BlackRock บน Ethereum ทั้งหมดนี้กำลังส่งสัญญาณที่ชัดเจน: สินทรัพย์ในโลกแห่งความเป็นจริงกำลังค่อยๆ ออนเชน และโครงสร้างพื้นฐานทางการเงินในอนาคตจะไม่ใช่การต่อต้านแบบไบนารีระหว่าง "แบบดั้งเดิมและคริปโต" อีกต่อไป แต่จะเป็นการผสมผสานระหว่างสิ่งที่อยู่ตรงกลาง ในแนวโน้มทั่วไปนี้ หุ้น ซึ่งเป็นหนึ่งในสินทรัพย์จริงที่เติบโตเต็มที่ที่สุด มีมูลค่าการแมปบนเชนที่สำคัญตามธรรมชาติ ในทางกลับกัน ระบบนิเวศน์ดั้งเดิมของคริปโตเองก็กำลังเปลี่ยนจากการเก็งกำไรล้วนๆ ไปสู่ขั้นตอนการสร้างโครงสร้าง ตั้งแต่ stablecoin ข้อตกลงการให้กู้ยืม ไปจนถึงพันธบัตรรัฐบาลออนเชน และความพยายามในการลงทุนใน ETF ผู้ใช้เริ่มกำหนดข้อกำหนดที่สูงขึ้นสำหรับ "เสถียรภาพ สภาพคล่อง และการปฏิบัติตามกฎระเบียบ" ของสินทรัพย์ หุ้นในฐานะประเภทสินทรัพย์สามารถมีบทบาทเชื่อมโยงในเรื่องนี้ โดยถือเป็นรากฐานของสินเชื่อในโลกแห่งความเป็นจริง และสามารถฝังไว้ในสัญญาอัจฉริยะและโมดูล DeFi ผ่านการสร้างโทเค็น ซึ่งจะกลายเป็นส่วนสำคัญของพอร์ตการลงทุนแบบออนเชน

ดังนั้น การสร้างโทเค็นหุ้นจึงไม่ใช่แค่ "เรื่องเล่าที่น่าสนใจ" เท่านั้น แต่ยังเป็นเส้นทางแห่งโอกาสในระยะกลางและระยะยาว ที่มีพื้นฐานมาจากความต้องการที่แท้จริง พื้นที่เกมเชิงนโยบาย และเส้นทางการนำไปปฏิบัติจริงทางเทคนิค สำหรับผู้ปฏิบัติงานในอุตสาหกรรมนี้ มีแนวทางที่ชัดเจนหลายประการที่แนะนำ

ประการแรก เมื่อเข้าสู่วงการโทเค็นหุ้น ผู้ร่วมโครงการต้องให้ความสำคัญกับ "การออกแบบเส้นทางการปฏิบัติตามกฎระเบียบ" เป็นอันดับแรก มากกว่านวัตกรรมทางเทคโนโลยีหรือการเพิ่มประสิทธิภาพประสบการณ์ผู้ใช้ โครงการที่มีโอกาสเติบโตและแข็งแกร่งยิ่งขึ้นอย่างแท้จริงคือแพลตฟอร์มที่สามารถสร้างโครงสร้างการออกหลักทรัพย์ที่ถูกต้องตามกฎหมายและเป็นไปตามข้อกำหนด รวมถึงกลไกการทำธุรกรรมแบบออนเชนในประเทศที่เป็นมิตร เช่น สวิตเซอร์แลนด์ สหภาพยุโรป สหรัฐอาหรับเอมิเรตส์ และฮ่องกง เทคโนโลยีเป็นเพียงสิ่งจำเป็นเบื้องต้น ระบบคือขอบเขต และการปฏิบัติตามกฎระเบียบคือคูน้ำแห่งการเติบโต

ประการที่สอง แก่นแท้ของการแปลงสินทรัพย์เป็นโทเค็นคือ "การออกสินทรัพย์ระดับโครงสร้างพื้นฐาน" ซึ่งหมายความว่ามูลค่าของโทเค็นไม่ได้ขึ้นอยู่กับว่าหุ้นตัวใดได้รับความนิยมหรือไม่ แต่ขึ้นอยู่กับว่าระบบทั้งหมดสามารถเชื่อมต่อกับโปรโตคอลบนเชนอื่นๆ ได้มากขึ้นและกลายเป็นองค์ประกอบสินทรัพย์มาตรฐานหรือไม่ ดังนั้น โครงการหุ้นที่แปลงเป็นโทเค็นจึงต้องเชื่อมต่อกับโปรโตคอล DeFi ต่างๆ อย่างจริงจัง เพื่อส่งเสริมการใช้งานผลิตภัณฑ์แบบผสมผสาน เช่น "สินเชื่อจำนอง rTSLA" "สัญญาซื้อขายแบบไม่มีกำหนดอายุ aAAPL" และ "การจำนำโทเค็น SPY ETF" มิฉะนั้น แม้ว่าจะมีการปฏิบัติตามข้อกำหนดและการดูแลสินทรัพย์ โทเค็นก็จะกลายเป็นเพียง "เครื่องมือเชิงแนวคิด" ในสถานการณ์การซื้อขายความถี่ต่ำเท่านั้น

อีกครั้งหนึ่ง การศึกษาของผู้ใช้และบรรจุภัณฑ์ของผลิตภัณฑ์มีความสำคัญเท่าเทียมกัน การซื้อขายหุ้นแบบออนเชนไม่สามารถรักษารูปแบบการซื้อขายหุ้นที่มีเกณฑ์สูงในปัจจุบันที่ "มีเพียงผู้เล่นมืออาชีพเท่านั้นที่เข้าใจ" ได้ แต่ควรเรียนรู้จากแพลตฟอร์มต่างๆ เช่น Robinhood, eToro, Interactive Brokers และอื่นๆ อย่างจริงจัง นำเสนอภาษา UI ที่คุ้นเคย กระบวนการซื้อขายที่เรียบง่ายขึ้น และโครงสร้างผลกำไรที่มองเห็นได้ ลดอุปสรรคของผู้ใช้ และนำนักลงทุนแบบดั้งเดิมเข้าสู่โลกคริปโตอย่างแท้จริง สำหรับผู้ใช้ทั่วไป ตรรกะของการสามารถซื้อหุ้น AAPL ด้วยกระเป๋าเงินออนเชนนั้นน่าสนใจกว่าการรู้ว่าโครงสร้างการดูแลรักษาหุ้นนั้นอิงจาก CSD หรือไม่

ท้ายที่สุด จำเป็นต้องมีการมีส่วนร่วมทางนโยบายและการเจรจาหารือด้านกฎระเบียบ โดยเฉพาะอย่างยิ่งในภูมิภาคต่างๆ เช่น ฮ่องกง อาบูดาบี และลอนดอน ที่กำลังส่งเสริมนวัตกรรมนโยบาย RWA อย่างแข็งขัน และควรส่งเสริมการจัดตั้งองค์กรกำกับดูแลตนเองของอุตสาหกรรม แม่แบบมาตรฐานทางเทคนิค และสนามทดสอบกฎระเบียบนำร่อง กุญแจสำคัญสู่ความสำเร็จสูงสุดของการแปลงสินทรัพย์เป็นโทเค็นหุ้น ไม่ใช่ว่าสามารถสร้างโครงสร้างการจัดกลุ่มสินทรัพย์ที่ซับซ้อนขึ้นได้หรือไม่ แต่อยู่ที่ว่าผู้กำหนดนโยบายสามารถเชื่อมั่นได้หรือไม่ว่านี่คือ "นวัตกรรมทางการเงินที่สามารถควบคุมได้ ค่อยเป็นค่อยไป และเป็นประโยชน์" มากกว่าที่จะเป็นผลกระทบและความท้าทายอีกประการหนึ่งต่อระเบียบทางการเงินที่มีอยู่

สรุปแล้ว การสร้างโทเค็นหุ้นเป็นข้อเสนอที่เต็มไปด้วยความตึงเครียด เชื่อมโยงสินทรัพย์ทางการเงินที่เก่าแก่ที่สุดเข้ากับกระบวนทัศน์ทางเทคโนโลยีล่าสุด และสะท้อนถึงความต้องการร่วมกันในการ "เปิดเสรีการไหลเวียนของเงินทุน" และ "การฟื้นฟูโครงสร้างพื้นฐานทางการเงิน" ในระยะสั้น ยังคงเป็นการต่อสู้เพื่อความอดทนในการกำกับดูแล ความรู้ความเข้าใจ และความไว้วางใจ แต่ในระยะยาว อาจกลายเป็น "เสาหลักที่สาม" รองจาก stablecoin และพันธบัตรรัฐบาลแบบ on-chain ในการพัฒนาการเงินแบบ on-chain นี่ไม่ใช่จุดร้อนแรงของกระแส แต่เป็นพื้นที่น้ำลึก และเป็นหนึ่งในไม่กี่ทิศทางที่คุ้มค่าต่อการมีส่วนร่วมและการลงทุนในระยะยาวในรอบ 3-5 ปี หากตรรกะพื้นฐานของตลาดกระทิงครั้งต่อไปคือ "เศรษฐกิจที่แท้จริงแบบ on-chain" หุ้นใน chain ก็มีแนวโน้มที่จะเป็นกุญแจสำคัญที่เป็นรูปธรรมที่สุด มีมูลค่ามากที่สุด และเป็นที่ถกเถียงมากที่สุด

สำหรับนักลงทุนและสถาบัน เราขอแนะนำให้พิจารณาสามประการดังต่อไปนี้: ระยะสั้น ระยะกลาง และระยะยาว

ระยะสั้น: มุ่งเน้นไปที่การเปิดตัวผลิตภัณฑ์ TVL กลไกการสร้างตลาด ข้อมูลธุรกรรมบนเชน และการพัฒนากฎระเบียบ (เช่น แนวทางของ MiCA และ SEC)

ระยะกลาง: ประเมินว่าแพลตฟอร์มได้เพิ่มสัญญาถาวร กลไกการใช้ประโยชน์ การสนับสนุน DeFi ตลอดจนตัวบ่งชี้บนเชน เช่น ต้นทุนการระดมทุนและประสิทธิภาพสภาพคล่องหรือไม่

ในระยะยาว: ให้ความสนใจว่าสิทธิในการซื้อขายจะเปิดให้ผู้ใช้จากสหรัฐอเมริกาหรือไม่ เส้นทางการบูรณาการ T+0 กับกลไกการปฏิบัติตาม และแนวโน้มการกระจายเงินทุนระหว่างกองทุนบนเชนและ altcoin และสินทรัพย์ใหม่

กล่าวโดยสรุป การแปลงหุ้นสหรัฐฯ ให้เป็นโทเค็นถือเป็น "การทดลองสำคัญ" ในการเปลี่ยนแปลงโครงสร้างของตลาดคริปโต แม้ว่าจะไม่มีปริมาณการซื้อขายพุ่งสูง แต่ก็เป็นการสะสมรากฐานสำหรับตลาดกระทิงรอบสอง หากสามารถบรรลุองค์ประกอบทั้งสามอย่าง ได้แก่ การปฏิบัติตามกฎระเบียบและการเปิดกว้าง ความลึกของห่วงโซ่ และนวัตกรรมกลไกได้ "ไวน์เก่าในขวดใหม่" นี้อาจกลายเป็นกลไกสำคัญที่ขับเคลื่อนการเติบโตระลอกต่อไปในตลาดคริปโตได้อย่างแท้จริง