ชื่อเรื่องเดิม: "Artemis Research: เหตุใด ETH จึงกลายมาเป็นสินทรัพย์สำรองของเศรษฐกิจแบบออนเชน?"

ผู้เขียนต้นฉบับ: Kevin Li

คำแปลต้นฉบับ: TechFlow

ความสนใจใน Ethereum กลับมาคึกคักอีกครั้งเมื่อเร็วๆ นี้ โดยเฉพาะอย่างยิ่งหลังจากที่ ETH ถือเป็นหนึ่งในสินทรัพย์สำรอง นักวิเคราะห์ปัจจัยพื้นฐานของเรากำลังสำรวจกรอบการประเมินมูลค่าของ ETH และสร้างมุมมองเชิงบวกที่น่าสนใจในระยะยาว เช่นเคย เรายินดีที่จะติดต่อและแลกเปลี่ยนความคิดเห็นกับคุณ เพียงแต่อย่าลืมศึกษาข้อมูลด้วยตนเอง (DYOR)

มาเจาะลึก ETH กันแบบเจาะลึกกับนักวิเคราะห์ปัจจัยพื้นฐานของเรา Kevin Li

จุดสำคัญ

Ethereum (ETH) กำลังเปลี่ยนจากสินทรัพย์ที่เข้าใจผิดไปเป็นสินทรัพย์สำรองที่หายากและสามารถตั้งโปรแกรมได้ ซึ่งให้ความปลอดภัยและพลังแก่ระบบนิเวศบนเชนที่ปฏิบัติตามได้อย่างรวดเร็ว

นโยบายการเงินแบบปรับตัวของ ETH คาดการณ์ว่าอัตราเงินเฟ้อจะลดลง แม้ว่าจะมีการเดิมพัน ETH 100% อัตราเงินเฟ้อจะอยู่ที่ประมาณ 1.52% ในกรณีที่ดีที่สุด และจะลดลงเหลือประมาณ 0.89% ภายในปีที่ 100 (ปี 2125) ซึ่งต่ำกว่าอัตราการเติบโตเฉลี่ยต่อปีของปริมาณเงิน M2 ของสหรัฐฯ ที่ 6.36% (ปี 1998-2024) อย่างมาก และยังเทียบได้กับอัตราการเติบโตของปริมาณทองคำอีกด้วย

การยอมรับในสถาบันกำลังเร่งตัวขึ้น โดยบริษัทต่างๆ เช่น JPMorgan และ BlackRock ได้สร้าง Ethereum ขึ้นมา ส่งผลให้มีความต้องการ ETH อย่างต่อเนื่องเพื่อรักษาความปลอดภัยและชำระมูลค่าบนเชน

ความสัมพันธ์รายปีระหว่างการเติบโตของสินทรัพย์บนเชนและ ETH ที่ถูกเดิมพันนั้นสูงถึง 88% ซึ่งเน้นย้ำถึงความสอดคล้องทางเศรษฐกิจที่แข็งแกร่ง

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา (SEC) ได้ออกแถลงการณ์นโยบายเกี่ยวกับการ Staking เมื่อวันที่ 29 พฤษภาคม 2568 เพื่อลดความไม่แน่นอนด้านกฎระเบียบ ปัจจุบันเอกสารที่ยื่นต่อ ETF ของ Ethereum ได้รวมข้อกำหนดเกี่ยวกับการ Staking ไว้ด้วย ซึ่งจะช่วยปรับปรุงผลตอบแทนและเพิ่มความสอดคล้องของสถาบัน

ความสามารถในการจัดองค์ประกอบที่ล้ำลึกของ ETH ทำให้เป็นสินทรัพย์ที่มีประสิทธิผล — สามารถใช้สำหรับการสเตค/สเตคซ้ำ เป็นหลักประกัน DeFi (เช่น Aave, Maker) สภาพคล่อง AMM (เช่น Uniswap) และเป็นโทเค็นแก๊สดั้งเดิมบนเลเยอร์ 2

แม้ว่า Solana จะได้รับความนิยมในกิจกรรมของ Memecoin แต่การกระจายอำนาจและความปลอดภัยที่มากขึ้นของ Ethereum ช่วยให้ครองตลาดการออกสินทรัพย์ที่มีมูลค่าสูงได้ ซึ่งเป็นตลาดที่มีขนาดใหญ่ขึ้นและทนทานมากขึ้น

การเพิ่มขึ้นของการซื้อขายสินทรัพย์สำรองของ Ethereum ซึ่งเริ่มต้นจาก Sharplink Gaming ($SBET) ในเดือนพฤษภาคม 2568 ส่งผลให้บริษัทมหาชนถือครอง ETH มากกว่า 730,000 ETH แนวโน้มความต้องการใหม่นี้สะท้อนให้เห็นถึงกระแสการซื้อขายสินทรัพย์สำรองของ Bitcoin ในปี 2563 และมีส่วนทำให้ ETH มีผลงานเหนือกว่า BTC ในช่วงที่ผ่านมา

เมื่อไม่นานมานี้ บิตคอยน์ถูกมองอย่างกว้างขวางว่าเป็นสินทรัพย์เก็บมูลค่าที่ถูกต้องตามกฎหมาย ซึ่งหลายคนมองว่าการเรียกมันว่า "ทองคำดิจิทัล" นั้นดูเพ้อฝันเกินไป ปัจจุบัน Ethereum (ETH) กำลังเผชิญกับวิกฤตอัตลักษณ์ที่คล้ายคลึงกัน ETH มักถูกเข้าใจผิด มีผลตอบแทนรายปีต่ำกว่าที่คาด พลาดวงจรสำคัญๆ และพบว่าการยอมรับในวงกว้างของผู้บริโภคในระบบนิเวศคริปโตส่วนใหญ่ชะลอตัวลง

คำวิจารณ์ที่พบบ่อยคือ ETH ขาดกลไกการสะสมมูลค่าที่ชัดเจน ผู้ที่ไม่เชื่อเชื่อว่าการเพิ่มขึ้นของโซลูชันเลเยอร์ 2 ได้กัดกร่อนค่าธรรมเนียมเลเยอร์พื้นฐานและทำให้สถานะของ ETH ในฐานะสินทรัพย์ทางการเงินอ่อนแอลง เมื่อมอง ETH จากมุมมองของค่าธรรมเนียมธุรกรรม รายได้จากโปรโตคอล หรือ "มูลค่าทางเศรษฐกิจที่แท้จริง" เป็นหลัก มันจะเริ่มดูเหมือนระบบรักษาความปลอดภัยแบบคลาวด์คอมพิวติ้ง ซึ่งคล้ายกับหุ้นของ Amazon มากกว่าจะเป็นสกุลเงินดิจิทัลที่มีอำนาจอธิปไตย

ในมุมมองของฉัน กรอบแนวคิดนี้ถือเป็นข้อผิดพลาดในการจำแนกประเภท การประเมินมูลค่า ETH เพียงอย่างเดียวผ่านกระแสเงินสดหรือค่าธรรมเนียมโปรโตคอลทำให้เกิดความสับสนในประเภทสินทรัพย์ที่แตกต่างกันโดยพื้นฐาน ในทางกลับกัน วิธีที่ดีที่สุดในการทำความเข้าใจคือผ่านกรอบแนวคิดสินค้าโภคภัณฑ์ที่คล้ายกับ Bitcoin กล่าวให้ชัดเจนยิ่งขึ้นคือ ETH ถือเป็นประเภทสินทรัพย์ที่มีลักษณะเฉพาะตัว คือเป็นสินทรัพย์สำรองที่หายากแต่ให้ผลผลิตสูง สามารถตั้งโปรแกรมได้ ซึ่งมูลค่าจะเพิ่มขึ้นผ่านบทบาทในการรักษาความปลอดภัย การชำระบัญชี และการขับเคลื่อนเศรษฐกิจแบบออนเชนที่เป็นระบบและประกอบกันเป็นองค์รวมมากขึ้น

การลดค่าของสกุลเงิน Fiat: เหตุใดโลกจึงต้องการทางเลือกอื่น

เพื่อให้เข้าใจบทบาททางการเงินที่กำลังพัฒนาของ ETH ได้อย่างถ่องแท้ จำเป็นต้องพิจารณาในบริบททางเศรษฐกิจที่กว้างขึ้น โดยเฉพาะอย่างยิ่งในยุคที่เงินเฟียตเสื่อมค่าลงและขยายตัวของเงินตรา อัตราเงินเฟ้อมักถูกประเมินต่ำเกินไปจากมาตรการกระตุ้นเศรษฐกิจและการใช้จ่ายของรัฐบาลอย่างต่อเนื่อง แม้ว่าข้อมูลดัชนีราคาผู้บริโภค (CPI) อย่างเป็นทางการจะแสดงให้เห็นว่าอัตราเงินเฟ้ออยู่ที่ประมาณ 2% ต่อปี แต่ตัวชี้วัดนี้อาจมีการเปลี่ยนแปลงได้ และอาจบดบังกำลังซื้อที่ลดลงอย่างแท้จริง

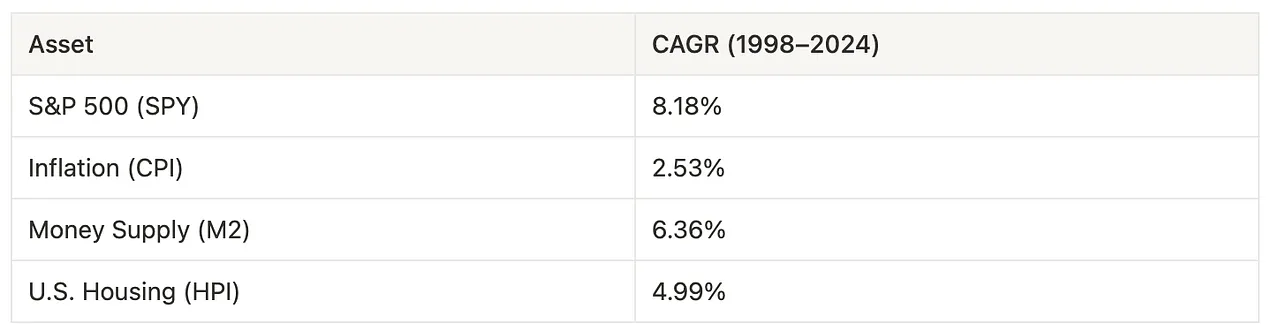

อัตราเงินเฟ้อดัชนีราคาผู้บริโภค (CPI) เฉลี่ยอยู่ที่ 2.53% ต่อปี ระหว่างปี 1998 ถึง 2024 ในทางตรงกันข้าม ปริมาณเงิน M2 ของสหรัฐฯ เฉลี่ยอยู่ที่ 6.36% ต่อปี ซึ่งสูงกว่าอัตราเงินเฟ้อและราคาบ้าน และใกล้เคียงกับผลตอบแทน 8.18% ของดัชนี S&P 500 สิ่งนี้ยังชี้ให้เห็นว่าการเติบโตทางบัญชีของตลาดหุ้นส่วนใหญ่อาจเกิดจากการขยายตัวของเงินมากกว่าผลกำไรจากการผลิต

รูปที่ 1: ผลตอบแทนของดัชนี S&P 500, CPI, M2 Supply และ Housing Index (HPI)

ที่มา: ข้อมูลเศรษฐกิจของธนาคารกลางสหรัฐฯ

การเติบโตอย่างรวดเร็วของปริมาณเงินในระบบสะท้อนให้เห็นถึงการพึ่งพามาตรการกระตุ้นเศรษฐกิจและงบประมาณของรัฐบาลที่เพิ่มมากขึ้นเพื่อรับมือกับความไม่แน่นอนทางเศรษฐกิจ กฎหมายล่าสุด เช่น กฎหมาย “Big, Beautiful Act” (BBB) ของทรัมป์ ได้นำเสนอมาตรการการใช้จ่ายแบบใหม่ที่รุนแรง ซึ่งถูกมองว่าก่อให้เกิดภาวะเงินเฟ้อ ขณะเดียวกัน การจัดตั้งกระทรวงประสิทธิภาพรัฐบาล (DOGE) ซึ่งอีลอน มัสก์สนับสนุนอย่างแข็งขัน กลับดูเหมือนจะไม่ได้ผลอย่างที่คาดหวังไว้ พัฒนาการเหล่านี้ส่งผลให้เกิดความเห็นพ้องต้องกันมากขึ้นว่าระบบการเงินในปัจจุบันยังไม่เพียงพอ และจำเป็นต้องมีสินทรัพย์หรือรูปแบบสกุลเงินที่มีมูลค่าสูงที่เชื่อถือได้มากขึ้นอย่างเร่งด่วน

อะไรคือแหล่งเก็บมูลค่า และ ETH เข้ามาเกี่ยวข้องอย่างไร

โดยทั่วไปแล้วคลังเก็บมูลค่าที่เชื่อถือได้จะต้องตรงตามเกณฑ์สี่ประการ:

ความทนทาน – จะต้องทนต่อการทดสอบของเวลาโดยไม่เสื่อมสภาพ

การรักษามูลค่า – ควรรักษาอำนาจซื้อไว้ตลอดช่วงวัฏจักรของตลาด

สภาพคล่อง – จะต้องสามารถซื้อขายได้ง่ายในตลาดที่มีการซื้อขายคึกคัก

การรับเลี้ยงบุตรบุญธรรมและความไว้วางใจ – จะต้องมีความไว้วางใจหรือการรับเลี้ยงบุตรบุญธรรมอย่างกว้างขวาง

ปัจจุบัน ETH โดดเด่นในด้านความคงทนและสภาพคล่อง ความทนทานของมันเกิดจากเครือข่ายแบบกระจายศูนย์และปลอดภัยของ Ethereum นอกจากนี้ สภาพคล่องของ ETH ยังสูงอีกด้วย โดย ETH เป็นสินทรัพย์ดิจิทัลที่มีการซื้อขายมากที่สุดเป็นอันดับสอง โดยมีตลาดที่อุดมสมบูรณ์ทั้งบนกระดานแลกเปลี่ยนแบบรวมศูนย์และแบบกระจายศูนย์

อย่างไรก็ตาม เมื่อประเมิน ETH จากมุมมอง "การจัดเก็บมูลค่า" แบบดั้งเดิมล้วนๆ การรักษามูลค่า การใช้งาน และความน่าเชื่อถือยังคงเป็นเกณฑ์ที่ถกเถียงกัน ด้วยเหตุนี้ แนวคิด "สินทรัพย์สำรองที่สามารถตั้งโปรแกรมได้ซึ่งหายาก" จึงเหมาะสมกว่า โดยเน้นย้ำถึงบทบาทเชิงบวกของ ETH ในการรักษามูลค่าและการสร้างความน่าเชื่อถือ รวมถึงกลไกที่เป็นเอกลักษณ์ของมัน

นโยบายการเงินของ ETH: หายากแต่สามารถปรับเปลี่ยนได้

หนึ่งในประเด็นที่ถกเถียงกันมากที่สุดเกี่ยวกับบทบาทของ ETH ในฐานะแหล่งเก็บมูลค่า คือนโยบายการเงิน โดยเฉพาะอย่างยิ่งการควบคุมอุปทานและอัตราเงินเฟ้อ ผู้ที่ไม่เชื่อมักชี้ให้เห็นถึงการขาดเพดานอุปทานที่แน่นอนของ Ethereum อย่างไรก็ตาม คำวิจารณ์นี้มองข้ามความซับซ้อนทางสถาปัตยกรรมของรูปแบบการออกเหรียญแบบปรับตัวของ Ethereum

การออก ETH มีความสัมพันธ์แบบไดนามิกกับปริมาณ ETH ที่ถูกถือครอง แม้ว่าปริมาณ ETH จะเพิ่มขึ้นตามสัดส่วนการถือครอง แต่ความสัมพันธ์ดังกล่าวมีลักษณะเป็นเส้นตรง กล่าวคือ อัตราเงินเฟ้อจะเพิ่มขึ้นในอัตราที่ช้ากว่าปริมาณ ETH ทั้งหมดที่ถูกถือครอง เนื่องจากปริมาณ ETH แปรผกผันกับรากที่สองของปริมาณ ETH ทั้งหมดที่ถูกถือครอง ซึ่งก่อให้เกิดผลกระทบทางกฎระเบียบตามธรรมชาติต่ออัตราเงินเฟ้อ

รูปที่ 2: สูตรอัตราเงินเฟ้อคร่าวๆ สำหรับการสเตค ETH

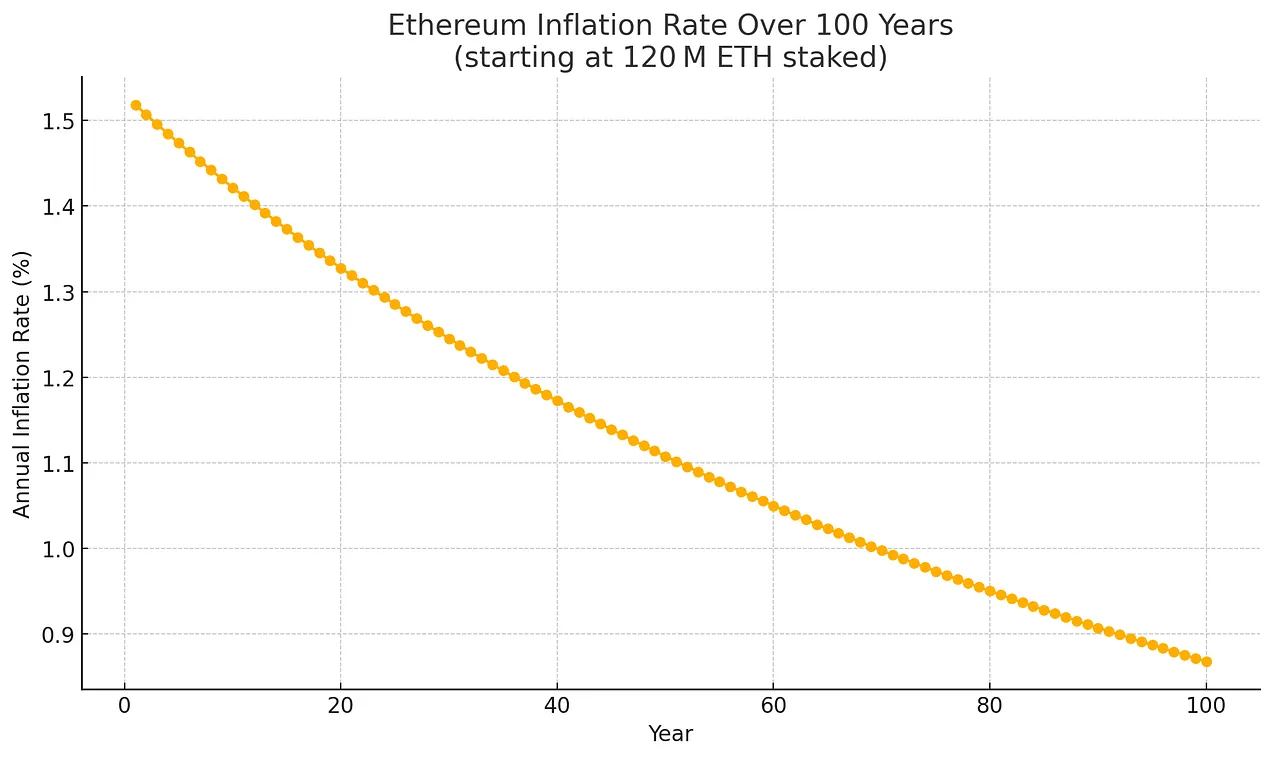

กลไกนี้กำหนดเพดานเงินเฟ้อแบบอ่อน ซึ่งค่อยๆ ลดลงเมื่อเวลาผ่านไป แม้ว่าการมีส่วนร่วมในการสเตคจะเพิ่มขึ้นก็ตาม ในสถานการณ์จำลองที่เลวร้ายที่สุด (เช่น มีการสเตค ETH ครบ 100%) อัตราเงินเฟ้อรายปีจะถูกจำกัดไว้ที่ประมาณ 1.52%

รูปที่ 3: การประมาณค่าตัวอย่างการออก ETH สูงสุด โดยถือว่ามีการถือครอง ETH 100% เริ่มต้นที่ 120 ล้าน ETH และระยะเวลา 100 ปี

ที่สำคัญ แม้แต่อัตราการออก ETH ในกรณีเลวร้ายที่สุดก็จะลดลงเมื่อปริมาณ ETH ทั้งหมดเพิ่มขึ้น ตามเส้นโค้งการสลายแบบเอ็กซ์โพเนนเชียล หากสมมติว่ามีการ Staking 100% และไม่มีการทำลาย ETH แนวโน้มเงินเฟ้อที่คาดการณ์ไว้จะเป็นดังนี้:

ปีที่ 1 (2568): ~ 1.52%

ปีที่ 20 (2045): ~ 1.33%

ปีที่ 50 (2075): ~ 1.13%

ปีที่ 100 (2125): ~ 0.89%

รูปที่ 4: การประมาณค่าตัวอย่างการออก ETH สูงสุด โดยถือว่ามีการเดิมพัน ETH 100% เริ่มต้นที่ 120 ล้าน ETH เมื่ออุปทานทั้งหมดเพิ่มขึ้น

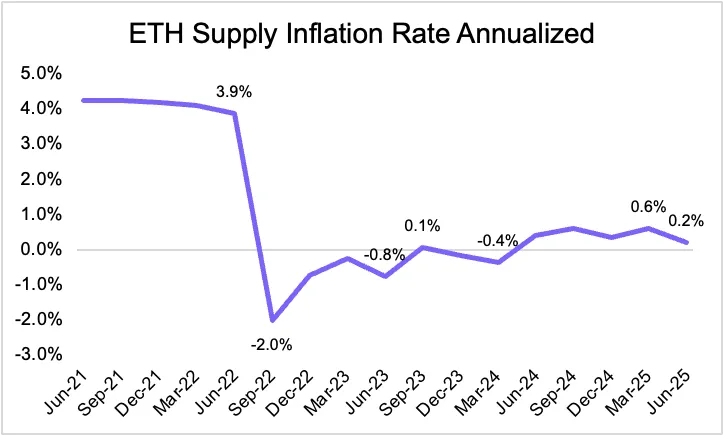

แม้จะอยู่ภายใต้สมมติฐานที่ค่อนข้างอนุรักษ์นิยมเหล่านี้ แต่เส้นอัตราเงินเฟ้อที่ลดลงของ Ethereum สะท้อนถึงกฎเกณฑ์ทางการเงินโดยธรรมชาติ ซึ่งเสริมสร้างความน่าเชื่อถือในฐานะแหล่งเก็บมูลค่าระยะยาว สถานการณ์ยิ่งดีขึ้นไปอีกเมื่อพิจารณาถึงกลไกการเผาเหรียญ (burn mechanism) ที่ Ethereum นำมาใช้ผ่าน EIP-1559 ค่าธรรมเนียมการทำธุรกรรมบางส่วนจะถูกลบออกจากระบบอย่างถาวร ซึ่งหมายความว่าอัตราเงินเฟ้อสุทธิอาจต่ำกว่ามูลค่าที่ออกทั้งหมดมาก และบางครั้งอาจถึงขั้นเงินฝืด อันที่จริง นับตั้งแต่ Ethereum เปลี่ยนจาก Proof-of-Work เป็น Proof-of-Stake อัตราเงินเฟ้อสุทธิก็ต่ำกว่ามูลค่าที่ออก และลดลงเป็นระยะๆ จนมีค่าติดลบ

รูปที่ 5: อัตราเงินเฟ้ออุปทาน ETH รายปี

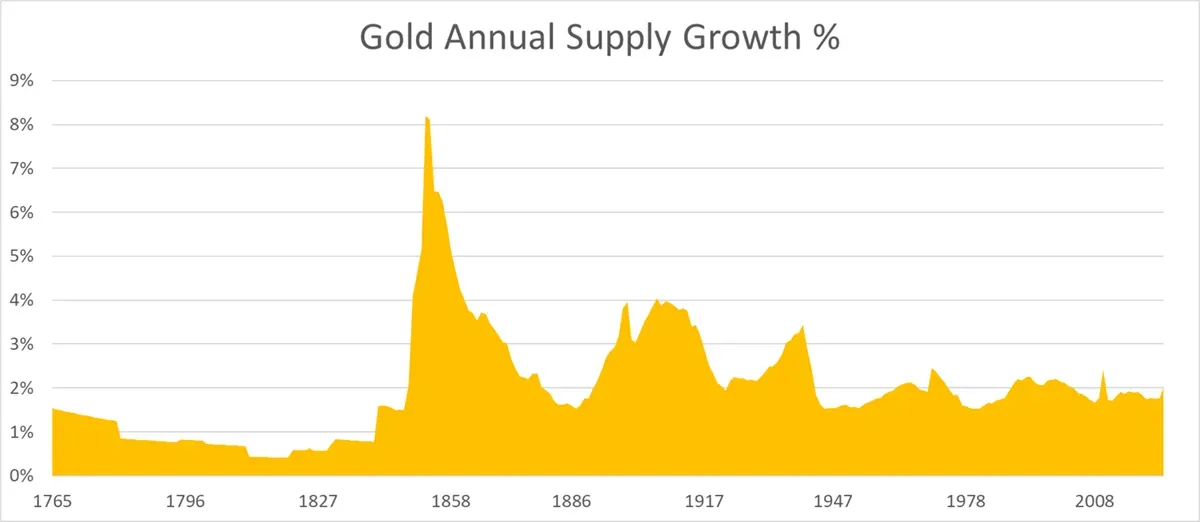

เมื่อเทียบกับสกุลเงินเฟียตอย่างดอลลาร์สหรัฐ (ซึ่งปริมาณเงิน M2 เติบโตในอัตราเฉลี่ยต่อปีมากกว่า 6%) แล้ว ข้อจำกัดเชิงโครงสร้างของ Ethereum (และภาวะเงินฝืดที่อาจเกิดขึ้น) ยิ่งทำให้ Ethereum น่าดึงดูดใจในฐานะสินทรัพย์เก็บมูลค่า ที่น่าสังเกตคือ อัตราการเติบโตของปริมาณสูงสุดของ Ethereum ในปัจจุบันเทียบได้กับหรือต่ำกว่าทองคำเล็กน้อย ซึ่งยิ่งตอกย้ำสถานะที่แข็งแกร่งของ Ethereum ในฐานะสินทรัพย์ทางการเงิน

รูปที่ 6: อัตราการเติบโตของอุปทานทองคำรายปี

ที่มา: ByteTree, สภาทองคำโลก, Bloomberg, โลกของเราในข้อมูล

การยอมรับและความไว้วางใจของสถาบัน

แม้ว่าการออกแบบสกุลเงินของ Ethereum จะช่วยแก้ปัญหาพลวัตของอุปทานได้อย่างมีประสิทธิภาพ แต่ประโยชน์ใช้สอยที่แท้จริงในฐานะเลเยอร์การชำระเงินกลับกลายเป็นปัจจัยหลักที่ผลักดันให้เกิดการยอมรับและความไว้วางใจจากสถาบันต่างๆ สถาบันการเงินรายใหญ่กำลังพัฒนา Ethereum โดยตรง: Robinhood กำลังพัฒนาแพลตฟอร์มหุ้นแบบโทเค็น JPMorgan กำลังเปิดตัวโทเค็นเงินฝาก (JPMD) บน Ethereum Layer 2 (Base) และ BlackRock กำลังแปลงกองทุนตลาดเงินให้เป็นโทเค็นบนเครือข่าย Ethereum โดยใช้ BUIDL

กระบวนการบนเชนนี้ขับเคลื่อนโดยข้อเสนอคุณค่าอันทรงพลังที่แก้ไขความไม่มีประสิทธิภาพแบบเดิมและปลดล็อกโอกาสใหม่ๆ:

ประสิทธิภาพและลดต้นทุน: การเงินแบบดั้งเดิมพึ่งพาตัวกลาง ขั้นตอนการทำงานด้วยมือ และกระบวนการชำระเงินที่ล่าช้า บล็อกเชนช่วยลดความยุ่งยากของกระบวนการเหล่านี้ด้วยระบบอัตโนมัติและสัญญาอัจฉริยะ ซึ่งช่วยลดต้นทุน ลดข้อผิดพลาด และลดระยะเวลาในการประมวลผลจากหลายวันเหลือเพียงไม่กี่วินาที

สภาพคล่องและการเป็นเจ้าของเศษส่วน: การสร้างโทเค็นช่วยให้สามารถเป็นเจ้าของเศษส่วนของสินทรัพย์ที่ไม่มีสภาพคล่อง เช่น อสังหาริมทรัพย์หรืองานศิลปะได้ ซึ่งจะขยายการเข้าถึงของนักลงทุนและปลดล็อคทุนที่ถูกล็อค

ความโปร่งใสและการปฏิบัติตาม: บัญชีแยกประเภทที่ไม่เปลี่ยนแปลงของ Blockchain ช่วยให้มั่นใจได้ว่ามีเส้นทางการตรวจสอบที่ตรวจสอบได้ ปรับปรุงการปฏิบัติตามและลดการฉ้อโกงผ่านการมองเห็นแบบเรียลไทม์ในธุรกรรมและการเป็นเจ้าของสินทรัพย์

นวัตกรรมและการเข้าถึงตลาด: สินทรัพย์ออนเชนที่ประกอบได้ช่วยให้ผลิตภัณฑ์ใหม่ (เช่น การให้กู้ยืมอัตโนมัติหรือสินทรัพย์สังเคราะห์) สร้างช่องทางรายได้ใหม่ และขยายขอบเขตของการเงินออกไปนอกเหนือจากระบบดั้งเดิม

การสเตค ETH เพื่อความปลอดภัยและการประสานงานทางเศรษฐกิจ

การโยกย้ายสินทรัพย์ทางการเงินแบบดั้งเดิมแบบออนเชน เน้นย้ำถึงปัจจัยหลักสองประการที่ส่งผลต่อความต้องการ ETH ประการแรก การเพิ่มขึ้นของสินทรัพย์จริง (RWA) และสกุลเงินดิจิทัลแบบสเตเบิลคอยน์ ได้เพิ่มกิจกรรมบนเชน ส่งผลให้ความต้องการ ETH ในฐานะโทเคนแก๊สเพิ่มสูงขึ้น ที่สำคัญกว่านั้น ดังที่ทอม ลี สังเกต สถาบันต่างๆ อาจจำเป็นต้องซื้อและถือครอง ETH เพื่อรักษาโครงสร้างพื้นฐานที่พวกเขาพึ่งพา โดยเชื่อมโยงผลประโยชน์ของพวกเขาเข้ากับความมั่นคงระยะยาวของ Ethereum ในบริบทนี้ สกุลเงินดิจิทัลแบบสเตเบิลคอยน์คือ "ช่วงเวลา ChatGPT" ของ Ethereum ซึ่งเป็นกรณีการใช้งานที่ก้าวล้ำครั้งสำคัญที่แสดงให้เห็นถึงศักยภาพในการเปลี่ยนแปลงและประโยชน์ใช้สอยที่กว้างขวางของแพลตฟอร์ม

เมื่อมีการกำหนดมูลค่าบนเครือข่ายมากขึ้นเรื่อยๆ การเชื่อมโยงระหว่างความปลอดภัยของ Ethereum และมูลค่าทางเศรษฐกิจจึงมีความสำคัญเพิ่มมากขึ้น กลไกการสรุปขั้นสุดท้ายของ Ethereum หรือ Casper FFG ช่วยให้มั่นใจได้ว่าบล็อกจะเสร็จสิ้นได้ก็ต่อเมื่อ ETH ที่ถูก Stake ไว้ส่วนใหญ่ (สองในสามหรือมากกว่า) บรรลุฉันทามติ แม้ว่าผู้โจมตีที่ควบคุม ETH ที่ถูก Stake ไว้อย่างน้อยหนึ่งในสามจะไม่สามารถสรุปบล็อกที่เป็นอันตรายได้ แต่พวกเขาสามารถทำลายความสิ้นสุดขั้นสุดท้ายได้อย่างสมบูรณ์โดยการขัดขวางฉันทามติ ในกรณีนี้ Ethereum ยังคงสามารถเสนอและประมวลผลบล็อกได้ แต่เนื่องจากไม่มีความสิ้นสุดขั้นสุดท้าย ธุรกรรมเหล่านี้อาจถูกย้อนกลับหรือเรียงลำดับใหม่ ซึ่งก่อให้เกิดความเสี่ยงในการยุติข้อตกลงที่ร้ายแรงสำหรับกรณีการใช้งานในระดับสถาบัน

แม้จะทำงานบนเลเยอร์ 2 ซึ่งใช้ Ethereum ในการชำระบัญชีขั้นสุดท้าย แต่ผู้มีส่วนร่วมจากสถาบันต่างๆ ก็ยังคงพึ่งพาความปลอดภัยของเลเยอร์พื้นฐาน เลเยอร์ 2 ไม่ได้สร้างความเสียหายให้กับ ETH แต่กลับเพิ่มมูลค่าของ ETH ด้วยการกระตุ้นความต้องการความปลอดภัยของเลเยอร์พื้นฐานและ Gas พวกเขาส่งหลักฐานไปยัง Ethereum จ่ายค่าธรรมเนียมพื้นฐาน และมักใช้ ETH เป็นโทเค็น Gas ดั้งเดิม เมื่อการดำเนินการแบบ Rollup ขยายตัวมากขึ้น Ethereum ยังคงสะสมมูลค่าอย่างต่อเนื่องผ่านบทบาทพื้นฐานในการมอบการชำระบัญชีที่ปลอดภัย

ในระยะยาว สถาบันหลายแห่งอาจก้าวข้ามการทำ Passive Staking ผ่านผู้ดูแลสินทรัพย์ (Custodian) และเริ่มดำเนินการกับผู้ตรวจสอบความถูกต้อง (Validator) ของตนเอง แม้ว่าโซลูชัน Staking จากบุคคลที่สามจะมอบความสะดวกสบาย แต่การดำเนินการกับผู้ตรวจสอบความถูกต้องช่วยให้สถาบันสามารถควบคุมได้มากขึ้น ปลอดภัยมากขึ้น และมีส่วนร่วมในฉันทามติได้โดยตรง สิ่งนี้มีประโยชน์อย่างยิ่งสำหรับผู้ออก Stablecoin และ RWA เพราะช่วยให้พวกเขาสามารถซื้อ MEV รับรองการทำธุรกรรมได้อย่างน่าเชื่อถือ และใช้ประโยชน์จากการบังคับใช้ความเป็นส่วนตัว ซึ่งเป็นคุณสมบัติที่สำคัญอย่างยิ่งต่อการรักษาความน่าเชื่อถือในการดำเนินงานและความสมบูรณ์ของธุรกรรม

ที่สำคัญ การมีส่วนร่วมของสถาบันในวงกว้างมากขึ้นในการดำเนินงานโหนดผู้ตรวจสอบ (Validator Node) ช่วยจัดการกับหนึ่งในความท้าทายปัจจุบันของ Ethereum นั่นคือการกระจุกตัวอำนาจไว้ในมือของผู้ให้บริการรายใหญ่เพียงไม่กี่ราย เช่น โปรโตคอล Proof-of-Stake ที่มีสภาพคล่อง และการแลกเปลี่ยนแบบรวมศูนย์ การเพิ่มความหลากหลายของกลุ่มผู้ตรวจสอบจะช่วยปรับปรุงการกระจายอำนาจของ Ethereum เสริมสร้างความยืดหยุ่น และเพิ่มความน่าเชื่อถือของเครือข่ายในฐานะเลเยอร์การชำระเงินระดับโลก

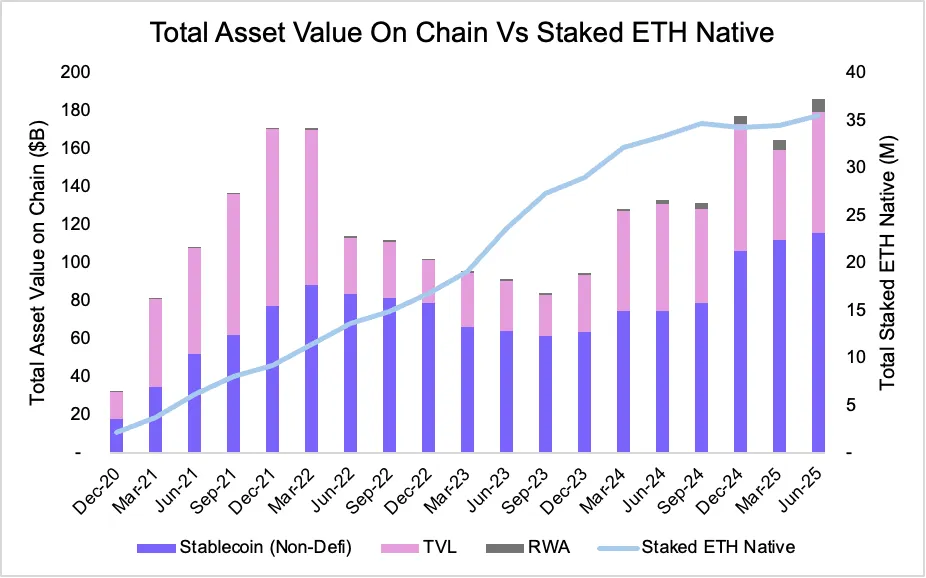

แนวโน้มที่โดดเด่นระหว่างปี 2020 ถึง 2025 ตอกย้ำแรงจูงใจที่สอดคล้องกันนี้ นั่นคือ การเติบโตของสินทรัพย์บนเครือข่าย (on-chain) เชื่อมโยงอย่างใกล้ชิดกับการเติบโตของ ETH ที่ถูก Stake ไว้ ณ เดือนมิถุนายน 2025 อุปทานรวมของ stablecoin บน Ethereum สูงถึง 116.06 พันล้านดอลลาร์สหรัฐ ขณะที่โทเค็น RWA เพิ่มขึ้นเป็น 6.89 พันล้านดอลลาร์สหรัฐ ขณะเดียวกัน ปริมาณ ETH ที่ถูก Stake ไว้ก็เพิ่มขึ้นเป็น 35.53 ล้าน ETH ซึ่งการเพิ่มขึ้นอย่างมีนัยสำคัญนี้สะท้อนให้เห็นถึงวิธีที่ผู้เข้าร่วมเครือข่ายสร้างสมดุลระหว่างความปลอดภัยและมูลค่าบนเครือข่าย

รูปที่ 7: มูลค่ารวมของ ETH บนเชนเทียบกับมูลค่าของ ETH ดั้งเดิมที่เดิมพันไว้

ที่มา: อาร์เทมิส

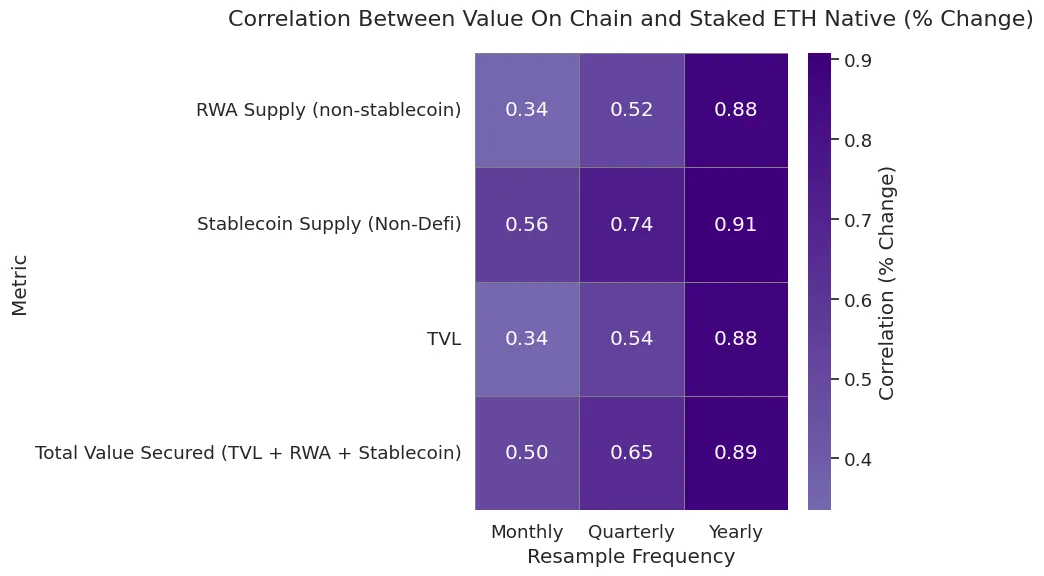

จากมุมมองเชิงปริมาณ ความสัมพันธ์รายปีระหว่างการเติบโตของสินทรัพย์บนเชนและ ETH ดั้งเดิมที่ถูก Stake ยังคงอยู่สูงกว่า 88% ในสินทรัพย์หลักๆ โดยเฉพาะอย่างยิ่ง อุปทานของ stablecoin มีความสัมพันธ์อย่างใกล้ชิดกับการเติบโตของ ETH ที่ถูก Stake แม้ว่าความสัมพันธ์รายไตรมาสอาจมีความผันผวนมากกว่าเนื่องจากความผันผวนในระยะสั้น แต่แนวโน้มโดยรวมยังคงเหมือนเดิม เมื่อสินทรัพย์ไหลเข้าสู่เชน แรงจูงใจในการ Stake ETH ก็เพิ่มขึ้น

รูปที่ 8: ความสัมพันธ์แบบเนทีฟรายเดือน รายไตรมาส และรายปี ระหว่าง ETH ที่เดิมพันไว้และมูลค่าบนเชน

ที่มา: อาร์เทมิส

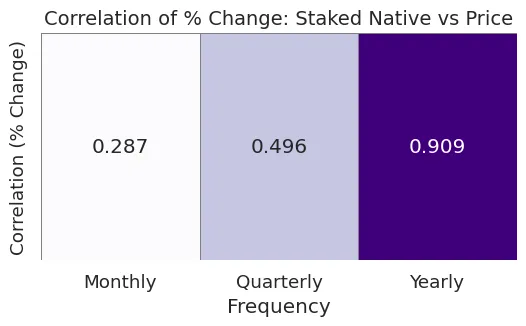

นอกจากนี้ การเพิ่มขึ้นของ ETH ที่ถูก Staking ยังส่งผลกระทบต่อพลวัตของราคา ETH อีกด้วย เมื่อมีการ Staking และนำ ETH ออกจากระบบหมุนเวียนมากขึ้น อุปทานของ ETH ก็จะตึงตัวขึ้น โดยเฉพาะอย่างยิ่งในช่วงที่มีความต้องการสูงบนเครือข่าย การวิเคราะห์ของเราแสดงให้เห็นว่าปริมาณ ETH ที่ถูก Staking มีความสัมพันธ์กับราคา ETH 90.9% ต่อปี และ 49.6% ต่อปี ซึ่งสนับสนุนมุมมองที่ว่าการ Staking ไม่เพียงแต่ช่วยรักษาความปลอดภัยให้กับเครือข่ายเท่านั้น แต่ยังสร้างแรงกดดันด้านอุปทานและอุปสงค์ที่ดีต่อ ETH ในระยะยาวอีกด้วย

รูปที่ 9: ความสัมพันธ์ดั้งเดิมระหว่าง ETH ที่เดิมพันและราคา

ที่มา: อาร์เทมิส

คำชี้แจงนโยบายล่าสุดจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา ช่วยคลายความไม่แน่นอนด้านกฎระเบียบเกี่ยวกับการสเตกกิ้งของ Ethereum เมื่อวันที่ 29 พฤษภาคม 2568 ฝ่ายการเงินของบริษัท (Division of Corporation Finance) ของ ก.ล.ต. สหรัฐฯ ระบุว่ากิจกรรมการสเตกกิ้งโปรโตคอลบางประเภท (จำกัดเฉพาะบทบาทที่ไม่ใช่ผู้ประกอบการ เช่น การสเตกกิ้งด้วยตนเอง การสเตกกิ้งที่ได้รับความไว้วางใจ หรือการสเตกกิ้งภายใต้เงื่อนไขบางประการ) ไม่ถือเป็นการเสนอขายหลักทรัพย์ แม้ว่าข้อตกลงที่ซับซ้อนกว่ายังต้องพิจารณาตามสถานการณ์จริง แต่คำชี้แจงนี้กระตุ้นให้สถาบันต่างๆ มีส่วนร่วมมากขึ้น หลังจากการประกาศ เอกสารการสมัคร Ethereum ETF เริ่มมีข้อกำหนดเกี่ยวกับการสเตกกิ้ง ซึ่งช่วยให้กองทุนได้รับผลตอบแทนในขณะที่ยังคงรักษาความปลอดภัยของเครือข่ายไว้ได้ ซึ่งไม่เพียงแต่ช่วยเพิ่มอัตราผลตอบแทนเท่านั้น แต่ยังเสริมสร้างการยอมรับและความเชื่อมั่นของสถาบันต่อการนำ Ethereum ไปใช้ในระยะยาวอีกด้วย

ความสามารถในการเรียบเรียงและ ETH เป็นสินทรัพย์ที่มีประสิทธิผล

อีกหนึ่งคุณสมบัติที่โดดเด่นที่ทำให้ ETH แตกต่างจากสินทรัพย์เก็บมูลค่าอย่างแท้จริงอย่างทองคำและ Bitcoin คือความสามารถในการประกอบ (compositionability) ซึ่งในตัวมันเองเป็นแรงผลักดันความต้องการ ETH ทองคำและ BTC เป็นสินทรัพย์ที่ไม่ก่อให้เกิดผลผลิต ในขณะที่ ETH สามารถเขียนโปรแกรมได้เอง ETH มีบทบาทสำคัญในระบบนิเวศ Ethereum โดยให้การสนับสนุนระบบการเงินแบบกระจายศูนย์ (DeFi) เหรียญ Stablecoin และเครือข่าย Layer 2

ความสามารถในการประกอบ (compositionability) หมายถึงความสามารถของโปรโตคอลและสินทรัพย์ในการทำงานร่วมกันอย่างราบรื่น ใน Ethereum สิ่งนี้ทำให้ ETH ไม่เพียงแต่เป็นสินทรัพย์ทางการเงินเท่านั้น แต่ยังเป็นหน่วยพื้นฐานสำหรับแอปพลิเคชันแบบ on-chain อีกด้วย เมื่อมีโปรโตคอลจำนวนมากขึ้นที่สร้างขึ้นโดยใช้ ETH ความต้องการ ETH จึงเพิ่มขึ้น ไม่เพียงแต่ในฐานะ Gas เท่านั้น แต่ยังรวมถึงในฐานะหลักประกัน สภาพคล่อง และกองทุนจำนำอีกด้วย

ปัจจุบัน ETH ถูกนำมาใช้เพื่อฟังก์ชันหลักที่หลากหลาย:

การสเตคและการสเตคซ้ำ — ETH รักษาความปลอดภัยให้กับ Ethereum และสามารถสเตคซ้ำได้ผ่าน EigenLayer เพื่อให้การรักษาความปลอดภัยสำหรับออราเคิล โรลอัพ และมิดเดิลแวร์

หลักประกันในการกู้ยืมและ stablecoin — ETH ขับเคลื่อนโปรโตคอลการกู้ยืมหลักๆ เช่น Aave และ Maker และเป็นพื้นฐานสำหรับ stablecoin ที่มีหลักประกันเกิน

สภาพคล่องใน AMM — คู่ ETH ครองตลาดการแลกเปลี่ยนแบบกระจายอำนาจ เช่น Uniswap และ Curve ช่วยให้สามารถแลกเปลี่ยนได้อย่างมีประสิทธิภาพทั่วทั้งระบบนิเวศ

แก๊สข้ามสายโซ่ – ETH เป็นโทเค็นแก๊สดั้งเดิมสำหรับเลเยอร์ 2 ส่วนใหญ่ รวมถึง Optimism, Arbitrum, Base, zkSync และ Scroll

ความสามารถในการทำงานร่วมกัน — ETH สามารถเชื่อมโยง ห่อหุ้ม และใช้ในเชนที่ไม่ใช่ EVM เช่น Solana, Cosmos (ผ่าน Axelar) เป็นต้น ทำให้เป็นหนึ่งในสินทรัพย์บนเชนที่สามารถถ่ายโอนได้อย่างกว้างขวางที่สุด

ยูทิลิตี้ที่ผสานรวมอย่างลึกซึ้งนี้ทำให้ ETH เป็นสินทรัพย์สำรองที่หายากแต่มีประสิทธิภาพ เมื่อ ETH ผสานเข้ากับระบบนิเวศมากขึ้น ต้นทุนการสับเปลี่ยนก็จะสูงขึ้นและผลกระทบต่อเครือข่ายก็แข็งแกร่งขึ้น ในอีกแง่หนึ่ง ETH อาจเปรียบเสมือนทองคำมากกว่า BTC มูลค่าส่วนใหญ่ของทองคำมาจากการใช้งานในภาคอุตสาหกรรมและเครื่องประดับ ไม่ใช่แค่การลงทุน ในทางตรงกันข้าม BTC กลับขาดยูทิลิตี้เชิงฟังก์ชันนี้

Ethereum เทียบกับ Solana: ความแตกต่างระหว่าง Layer-1

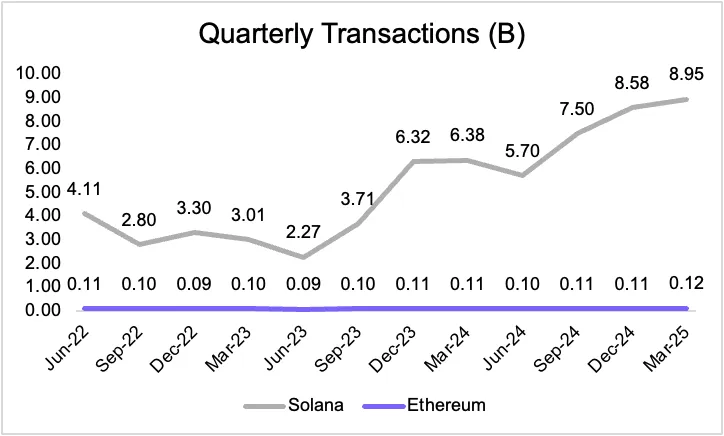

Solana ดูเหมือนจะเป็นผู้ชนะรายใหญ่ที่สุดในพื้นที่ Layer 1 ในรอบนี้ Solana ได้เข้าครอบครองระบบนิเวศ memecoin ได้อย่างมีประสิทธิภาพ สร้างเครือข่ายที่มีชีวิตชีวาสำหรับการเปิดตัวและพัฒนาโทเคนใหม่ๆ แม้ว่าโมเมนตัมนี้จะมีอยู่จริง แต่ Solana ก็ยังไม่กระจายศูนย์เท่า Ethereum เนื่องจากมีจำนวนผู้ตรวจสอบที่จำกัดและความต้องการฮาร์ดแวร์ที่สูง

อย่างไรก็ตาม ความต้องการพื้นที่บล็อกเลเยอร์ 1 มีแนวโน้มที่จะถูกแบ่งชั้น ในอนาคตที่มีการแบ่งชั้นนี้ ทั้ง Solana และ Ethereum จะสามารถเติบโตได้ สินทรัพย์ที่แตกต่างกันต้องการการแลกเปลี่ยนระหว่างความเร็ว ประสิทธิภาพ และความปลอดภัยที่แตกต่างกัน อย่างไรก็ตาม ในระยะยาว Ethereum อาจครองส่วนแบ่งมูลค่าสินทรัพย์ได้มากขึ้น เนื่องจากการกระจายศูนย์และการรับประกันความปลอดภัยที่สูงกว่า ในขณะที่ Solana อาจครองความถี่ในการทำธุรกรรมที่สูงกว่า

รูปที่ 10: ปริมาณธุรกรรมรายไตรมาสของ SOL และ ETH

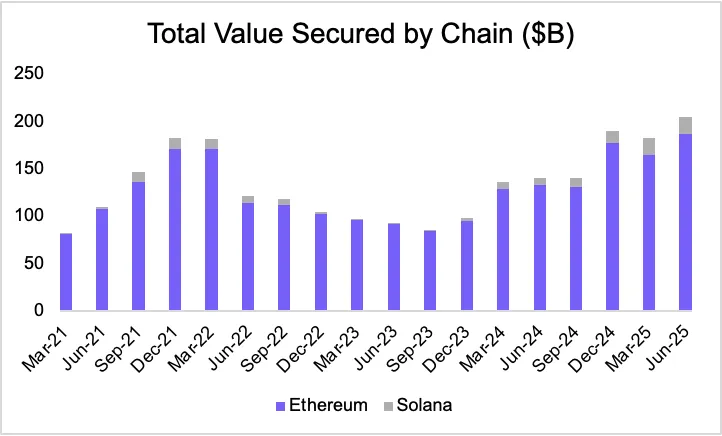

อย่างไรก็ตาม ในตลาดการเงิน ขนาดตลาดของสินทรัพย์ที่มุ่งเน้นความมั่นคงทางการเงินนั้นมีขนาดใหญ่กว่าขนาดตลาดของสินทรัพย์ที่มุ่งเน้นเฉพาะความเร็วในการประมวลผลอย่างมาก พลวัตนี้เป็นประโยชน์ต่อ Ethereum: เมื่อมีสินทรัพย์มูลค่าสูงถูกเพิ่มเข้ามาในเครือข่ายมากขึ้นเรื่อยๆ บทบาทของ Ethereum ในฐานะเลเยอร์การชำระราคาขั้นพื้นฐานก็จะมีมูลค่าเพิ่มมากขึ้นเรื่อยๆ

รูปที่ 11: มูลค่ารวมที่ได้รับการคุ้มครองบนเครือข่าย (พันล้านเหรียญสหรัฐ)

ที่มา: อาร์เทมิส

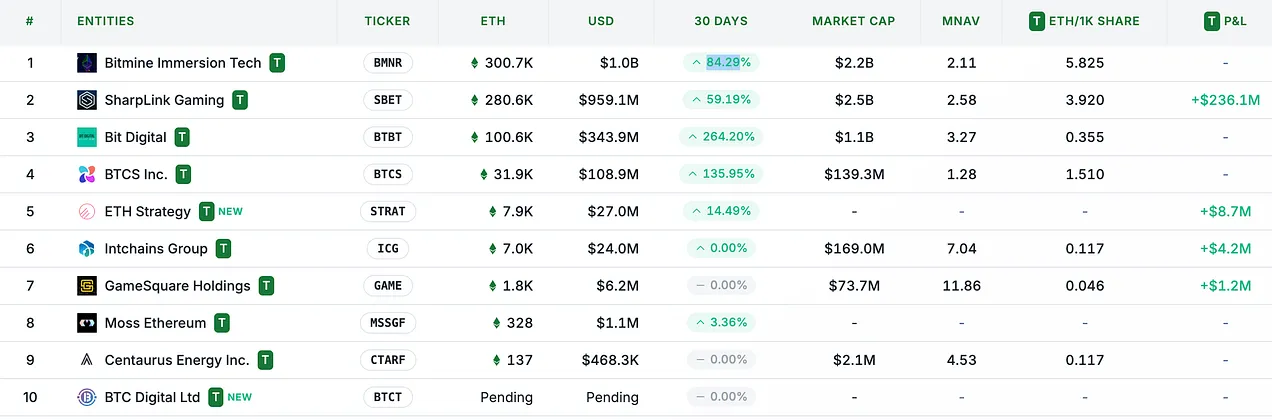

โมเมนตัมสินทรัพย์สำรอง: ช่วงเวลากลยุทธ์ระดับจุลภาคของ ETH

แม้ว่าสินทรัพย์แบบ on-chain และความต้องการของสถาบันจะเป็นปัจจัยขับเคลื่อนโครงสร้างระยะยาวสำหรับ ETH แต่กลยุทธ์การจัดการสินทรัพย์ Ethereum เช่น MicroStrategy (MSTR) ที่ใช้ประโยชน์จาก Bitcoin อาจเป็นตัวเร่งปฏิกิริยาที่ยั่งยืนสำหรับมูลค่าสินทรัพย์ ETH จุดเปลี่ยนสำคัญในแนวโน้มนี้คือ Sharplink Gaming ($SBET) ที่ประกาศกลยุทธ์การจัดการสินทรัพย์ Ethereum เมื่อปลายเดือนพฤษภาคม นำโดย Joseph Lubin ผู้ร่วมก่อตั้ง Ethereum

รูปที่ 12: การถือครองสินทรัพย์สำรอง ETH

ที่มา: strategythreserve.xyz

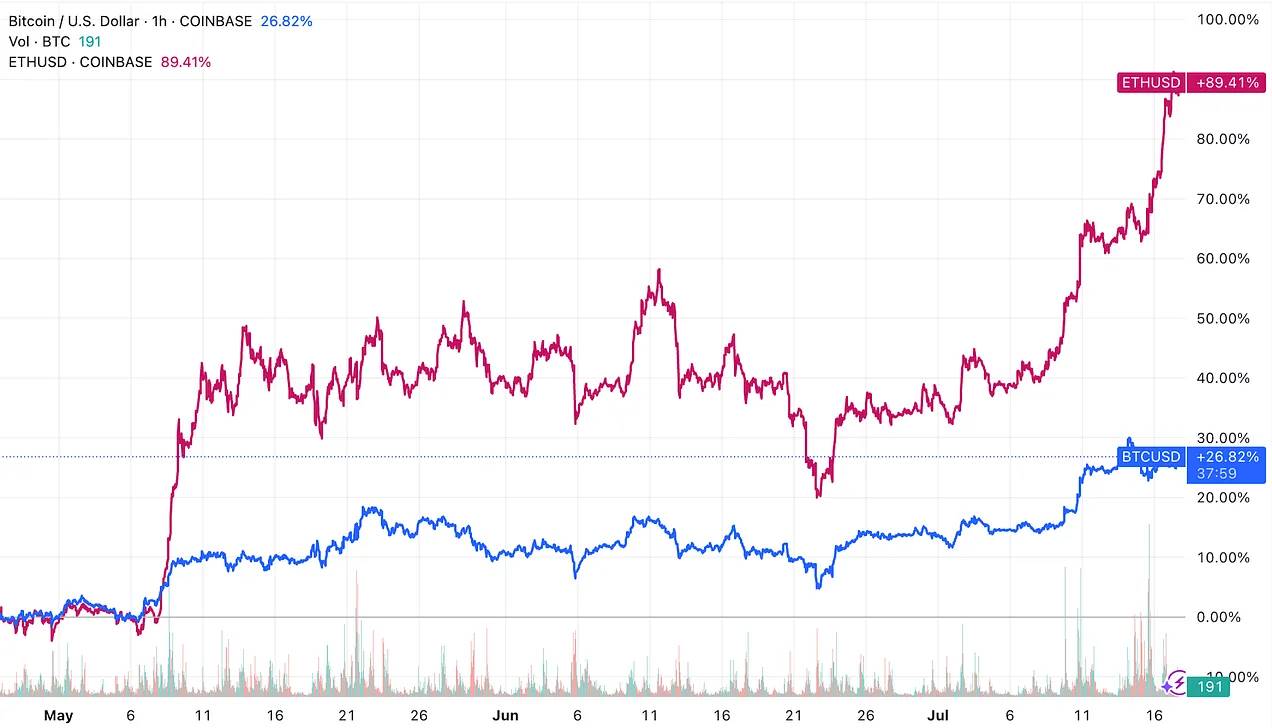

กลยุทธ์การจัดการสินทรัพย์เป็นเครื่องมือสำหรับโทเค็นในการเข้าถึงสภาพคล่องทางการเงินแบบดั้งเดิม (TradFi) พร้อมกับเพิ่มมูลค่าของสินทรัพย์แต่ละหน่วยของบริษัทที่เกี่ยวข้อง นับตั้งแต่มีกลยุทธ์การจัดการสินทรัพย์บน Ethereum บริษัทจัดการสินทรัพย์เหล่านี้ได้สะสม ETH ไว้มากกว่า 730,000 ETH และ ETH เริ่มให้ผลตอบแทนสูงกว่า Bitcoin ซึ่งถือเป็นเหตุการณ์ที่เกิดขึ้นได้ยากในวงจรนี้ เราเชื่อว่านี่เป็นจุดเริ่มต้นของเทรนด์ที่กว้างขึ้นของแอปพลิเคชันการจัดการสินทรัพย์ที่เน้น Ethereum

รูปที่ 13: แนวโน้มราคาของ ETH และ BTC

ติดตามรายงานการวิจัยที่จะออกในเร็วๆ นี้ของเรา ซึ่งจะเจาะลึกถึงการพัฒนาภูมิทัศน์ของการนำ Ethereum มาใช้ในคลัง!

สรุป: ETH เป็นสินทรัพย์สำรองของเศรษฐกิจแบบออนเชน

วิวัฒนาการของ Ethereum สะท้อนถึงการเปลี่ยนแปลงกระบวนทัศน์ที่กว้างขึ้นในแนวคิดสินทรัพย์ทางการเงินในระบบเศรษฐกิจดิจิทัล เช่นเดียวกับที่ Bitcoin เอาชนะความเคลือบแคลงสงสัยในช่วงแรกจนได้รับการยอมรับว่าเป็น "ทองคำดิจิทัล" Ether (ETH) กำลังสร้างเอกลักษณ์เฉพาะตัวของตนเอง ไม่ใช่ด้วยการเลียนแบบเรื่องราวของ Bitcoin แต่ด้วยการพัฒนาให้เป็นสินทรัพย์พื้นฐานที่มีความยืดหยุ่นและใช้งานได้หลากหลายยิ่งขึ้น ETH เป็นมากกว่าระบบรักษาความปลอดภัยในระบบคลาวด์คอมพิวติ้ง และไม่ได้จำกัดอยู่แค่การเป็นโทเคนยูทิลิตี้สำหรับค่าธรรมเนียมธุรกรรมหรือแหล่งรายได้จากโปรโตคอล แต่กลับเป็นสินทรัพย์สำรองที่หายาก สามารถตั้งโปรแกรมได้ และมีความสำคัญทางเศรษฐกิจ ซึ่งเป็นรากฐานของความปลอดภัย การชำระบัญชี และการทำงานของระบบนิเวศทางการเงินแบบออนเชนที่เป็นระบบสถาบันมากขึ้นเรื่อยๆ