高盛 반도체 실적 시즌 프리뷰: SOX 급등 후 AMD와 AMAT는 더 오를 수 있을까?

- 핵심 의견: 골드만삭스는 반도체 2분기 실적에 대한 상향 조정 여지가 여전히 존재하지만, 섹터가 크게 상승(SOX 분기 87.8% 급등)했기 때문에 더 이상 전반적인 상승을 기대하기 어렵다고 판단. AI 자본 지출, DRAM/HBM, 고급 패키징 및 EDA 도구가 핵심 테마이며, 개별 종목 간 차별화는 심화될 것이다.

- 핵심 요소:

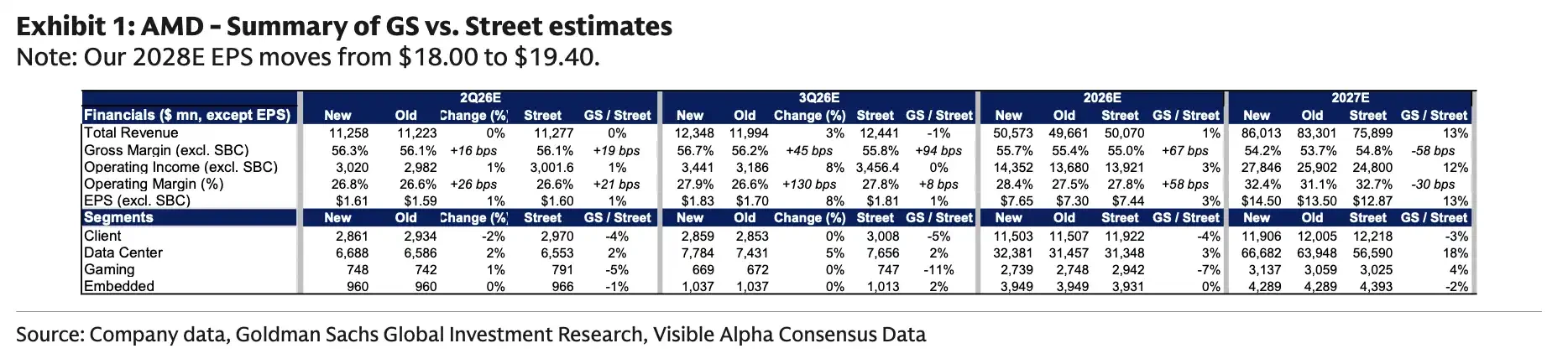

- AI 자본 지출이 컴퓨팅 영역을 주도: AI 서버 CPU, 클라우드 업체 ASIC 프로젝트 및 AI 가속 카드가 AMD 등 기업의 데이터센터 수익을 뒷받침하며, AMD의 2027년 EPS 예상치는 시장 전망치보다 13% 높은 14.50달러로 상향 조정됨.

- 메모리 및 장비 업체, 중기 수혜 전망: DRAM/HBM 수급 불균형, HDD 가격 개선; 장비 업체의 수주 가시성은 2028년까지 연장됨. 어플라이드 머티어리얼즈의 목표주가는 DRAM 투자에 힘입은 2026년 성장을 근거로 645달러로 상향 조정됨.

- 아날로그 반도체 차별화 뚜렷: 골드만삭스는 산업용, 항공우주·방산 및 데이터센터 익스포저가 높은 기업(예: 온세미)을 선호하며, 스마트폰 또는 전통적인 자동차 사이클에 의존하는 종목에는 더 신중한 입장을 취함.

- ARM과 KLA는 신중 접근 필요: ARM은 스마트폰 수요 부진과 높은 운영비 부담으로 '매도' 의견 유지; KLA는 WFE 지출이 DRAM으로 쏠리면서 동종 업체 대비 부진할 가능성.

- EDA 및 퀄컴, AI 확산 수혜: 케이던스는 에이전틱 AI 도구 및 EDA 수요에 힘입어 매출 가이던스 상향 가능성; 퀄컴의 데이터센터 사업은 성장 스토리에 편입되어 FY27-28 매출 모델이 50~82억 달러로 설정됨.

TL;DR

- 골드만삭스는 2분기 반도체 대부분의 하위 섹터에서 추가 상향 조정 가능성이 있다고 예상하지만, SOX는 이미 분기 동안 약 87.8% 상승했습니다.

- AI 자본 지출, DRAM/HBM, 첨단 패키징 및 EDA 도구가 이번 실적 상향 조정의 주요 원천입니다.

- 골드만삭스는 AMD, AMAT 및 ON에 선호도를 보이며, ARM과 KLAC에 대해서는 더 신중한 입장입니다. Qnity는 상승 후 범위를 제한해야 합니다.

반도체 실적 시즌을 앞두고 주가가 이미 크게 상승했습니다. 2분기 나스닥 리뷰에 따르면 필라델피아 반도체 지수(SOX)는 2분기에 87.8% 상승하여 1994년 지수 도입 이후 최고의 분기 실적을 기록했으며, 같은 기간 미국 주식 시장 전체를 크게 웃돌았습니다. 골드만삭스는 반도체 2분기 전망 보고서에서 펀더멘털에는 여전히 상향 조정 여지가 있지만, 상승 후 섹터는 더 이상 '함께 매수'하기에 적합하지 않다고 판단했습니다. AI 서버, 메모리, 첨단 패키징 및 설계 소프트웨어는 여전히 가장 강력한 주축이며, 스마트폰 약세, 장비 지출 구조 변화 및 수출 제한은 종목 간 차별화를 확대할 것입니다.

반도체 상향 조정 여지 존재하나, AI 체인 내 계층화 시작

골드만삭스는 보고서에서 컴퓨팅, 메모리 스토리지, 반도체 장비 및 일부 아날로그 반도체 기업들의 2분기 실적 또는 향후 가이던스가 여전히 시장 예상치를 상회할 가능성이 있다고 밝혔습니다.

컴퓨팅 분야의 주축은 여전히 AI 서버입니다. 서버 CPU 수요, 클라우드 업체의 ASIC 프로젝트 및 AI 가속 카드 램프업은 AMD와 같은 기업들의 데이터 센터 매출 전망을 계속해서 뒷받침하고 있습니다. 메모리와 스토리지는 DRAM/HBM 수급 타이트, HDD 가격 개선 및 NAND 주기 기대치의 혜택을 보고 있으며, 단기적인 신규 공급 압력은 제한적입니다.

장비 체인의 포인트는 더 중기적인 시각에 가깝습니다. AI 서버는 더 많은 HBM과 첨단 패키징을 필요로 하며, 메모리 업체들의 증설 및 기술 업그레이드는 증착, 식각 등 공정 수요를 촉진할 것입니다. 일부 장비 기업들의 수주 가시성은 이미 2028년까지 확장되었습니다.

아날로그 반도체는 전면적인 회복세가 아닙니다. 골드만삭스는 산업, 항공 우주 및 방위, 데이터 센터 익스포저가 높은 기업을 선호하며, 스마트폰이나 전통적인 자동차 주기에 더 의존하는 종목에 대해서는 더 신중한 입장입니다.

이러한 차별화는 골드만삭스의 전술적 선택에도 반영됩니다. 보고서는 어플라이드 머티어리얼즈, AMD 및 온세미컨덕터를 선호하는 반면, ARM과 KLA에 대해서는 더 신중한 입장을 보였습니다. 반도체 소재 및 전자 솔루션 기업 Qnity에 대해서는 웨이퍼 가동률 상승과 실행 성과를 여전히 긍정적으로 평가하지만, 주가 상승 후 위험 대비 수익이 균형을 이루었다고 판단하며, 이는 주로 보고서의 표현에 기반한 판단입니다.

AMD와 어플라이드 머티어리얼즈, 골드만삭스의 가장 확실한 두 매수 사례

AMD는 골드만삭스가 컴퓨팅 체인에서 가장 명확하게 제시하는 매수 사례 중 하나입니다. 골드만삭스 모델에 따르면, AMD의 2027년 EPS 예측치는 14.50달러로 상향 조정되었으며, 이는 시장 컨센서스보다 약 13% 높은 수준입니다. 2027년 데이터 센터 매출 예상치는 666.82억 달러로, 시장 기대치보다 약 18% 높습니다.

이러한 판단을 뒷받침하는 것은 서버 CPU 수요 강세, 데이터 센터 사업부의 마진율 개선, 그리고 향후 AI 칩 램프업에 따른 영업 레버리지입니다. AMD는 공식적으로 'Advancing AI 2026' 행사가 2026년 7월 23일 샌프란시스코에서 개최되며 생중계될 것이라고 발표했습니다. 실적 시즌 외에도, 시장은 AMD가 이 행사에서 더 명확한 AI 서버 로드맵, 고객 진척 상황 및 매출 흐름을 제시할 수 있을지 주목할 것입니다.

골드만삭스 모델에 따르면 AMD의 2027E EPS는 14.50달러로 시장 전망치 12.87달러를 상회합니다. 2027E 데이터 센터 매출은 666.82억 달러로 시장 전망치 565.90억 달러를 상회하며, 서버 CPU와 MI450 램프업이 핵심 동인입니다.

어플라이드 머티어리얼즈는 장비 체인 내에서 수주 가시성이 더 높은 축을 대표합니다. 골드만삭스는 어플라이드 머티어리얼즈의 목표 주가를 기존 520달러에서 645달러로 상향 조정했으며, 이는 32배, 20달러의 정규화된 EPS를 기반한 평가입니다. 보고서의 핵심 가정은 DRAM 투자 강세가 2026년 동종 최고의 성장을 견인하고, WFE 수요 가시성이 2028년까지 연장될 수 있다는 것입니다.

여기서 핵심은 DRAM입니다. AI 서버의 HBM 및 고성능 메모리 수요 증가는 메모리 업체들의 증설 및 공정 업그레이드를 촉진할 것입니다. 장비 기업들의 강점은 더 긴 수주 주기와 더 높은 매출 가시성에 있습니다. 위험 요소도 명확합니다. 일단 클라우드 업체나 메모리 업체의 자본 지출이 둔화되면, 시장의 중기 매출 기대치는 빠르게 하향 조정될 것입니다.

골드만삭스 모델에 따르면 AMAT의 CY2027E 총 매출은 459.72억 달러로 전년 대비 25% 증가할 것으로 예상됩니다. DRAM 부문은 124억 달러로 예상되어 전년 대비 41% 증가하며, 이는 장비 상승의 주요 원천입니다.

온세미컨덕터는 상대적으로 긍정적인 포트폴리오에 포함되었습니다. 그 논리는 대폭적인 상향 조정이 아니라 단기 기대치가 이미 낮아졌기 때문입니다. 회사는 6월 25일 시냅틱스를 전액 주식 교환 방식으로 인수하기로 합의했다고 발표했으며, 거래 기업 가치는 약 70억 달러로, 2027년 중순 완료가 예상되며 시냅틱스 주주 등의 승인이 필요합니다. 골드만삭스는 투자자들의 기대치가 하락한 후, 온세미컨덕터의 분기 실적이 예상치를 소폭 상회할 가능성에 더 주목하고 있습니다.

ARM과 KLA 사례: 상승폭이 클수록 실적 흠집을 간과하기 어려워짐

골드만삭스는 ARM에 대해 매도 의견을 유지하며, 12개월 목표 주가는 150달러로, 이는 50배, 3달러의 정규화된 EPS 기준입니다. 압력은 주로 두 가지 측면에서 발생합니다: 스마트폰 수요 지속 약세와 예상보다 높은 운영 비용입니다.

ARM은 여전히 시장에서 AI 및 고성능 컴퓨팅의 잠재적 수혜주로 간주되지만, 단기 실적에서 더 직접적인 매출 및 이익 압력은 여전히 모바일 부문의 라이선스 수익과 비용 확대에서 비롯됩니다. AI 스토리로 인해 주가가 이미 크게 오른 종목의 경우, 시장은 단기 매출, 마진율 및 가이던스가 실현 가능한지에 더 민감하게 반응할 것입니다.

KLA의 압력은 장비 지출 구조에서 비롯됩니다. 골드만삭스는 KLA의 분기 실적과 가이던스가 소폭 상승할 가능성이 있지만, WFE 지출이 DRAM 쪽으로 쏠리면서 여전히 동종 업체를 하회할 수 있다고 예상했습니다. 로직 칩 및 파운드리와 비교할 때, DRAM은 검사 및 계측 장비에 대한 강도가 낮습니다. 장비 사이클이 전반적으로 상승세라고 해서 모든 장비 부문이 동등하게 혜택을 받는 것은 아닙니다.

Qnity는 이 두 경우의 중간에 해당합니다. 회사는 1분기 공시에서 2026년 1분기 순매출이 13.15억 달러라고 밝히고 연간 가이던스를 상향 조정했습니다. 골드만삭스는 웨이퍼 가동률 개선과 회사의 실행 능력에 대해 여전히 긍정적인 시각을 유지하지만, 보고서는 주가 상승 후 추가 상승 여력과 하방 리스크가 더 가까워졌다고 판단합니다. 이미 회복세를 선반영한 개별 종목의 경우, 실적 발표는 좋은 결과를 제시할 뿐만 아니라 충분히 강력한 차기 가이던스를 함께 제시해야 합니다.

EDA와 퀄컴도 AI로 인해 실적 시즌 화두로 부상

AI 기대치는 GPU, CPU 및 메모리 체인에만 국한되지 않고 칩 설계 소프트웨어와 데이터 센터 칩으로 확산되고 있습니다.

Cadence는 EDA 체인에서 골드만삭스가 긍정적으로 평가하는 기업 중 하나입니다. 공개된 자료에 따르면, 회사는 1분기 이후 2026년 매출 전망을 약 17%의 전년 대비 성장률로 상향 조정했으며, 엔비디아와 협력하여 에이전틱 AI 칩 및 시스템 설계를 위한 엔지니어링 솔루션을 출시했습니다. 골드만삭스는 에이전틱 AI 도구의 수익화, IP 비즈니스 및 핵심 EDA 수요에 힘입어 회사의 2026년 매출 가이던스가 추가로 상향 조정될 가능성이 있다고 전망합니다.

퀄컴의 데이터 센터 사업도 다시 주목받고 있습니다. 회사는 이전 투자자의 날 자료에서 데이터 센터 사업이 FY27부터 수십억 달러의 매출을 기여할 것이라고 언급했습니다. 골드만삭스 모델은 퀄컴의 FY27 및 FY28 데이터 센터 매출을 각각 50억 달러와 82억 달러로 설정했습니다. 퀄컴에게 이는 성장 스토리가 모바일 칩에서 데이터 센터로 확장되고 있음을 의미하지만, 수주, 고객 및 마진율은 지속적으로 실현되어야 합니다.

이번 실적 시즌이 답해야 할 질문은 매우 직접적입니다: AI 자본 지출이 반도체 기업들의 이익 상향 조정을 계속 이끌 수 있을까 하는 점입니다. 지난 분기 동안 주가는 이미 낙관적인 기대치를 선반영했습니다. 이제 서버 CPU, ASIC, HBM, EDA 및 장비 수주의 강도가 2026년, 2027년의 매출 및 이익 모델에 포함되어야만 상승한 주가를 계속 뒷받침할 수 있습니다.

상향 폭이 주가 상승을 따라잡을 수 있는지, 실적 시즌 차별화 정도 결정

반도체 2분기 실적 시즌의 관전 포인트는 시장에 상승 기대가 남아있는지 여부가 아니라, 상승 폭이 이미 상승한 주가를 충당할 수 있느냐는 점입니다.

골드만삭스의 전망은 더 차별화된 답을 제시합니다. AI 자본 지출, DRAM/HBM, 첨단 패키징 및 EDA 도구의 수익화는 여전히 일부 기업의 이익 전망을 끌어올리고 있습니다. SOX가 시장을 크게 앞지른 이후, 시장의 결함에 대한 관용도는 낮아지고 있습니다.

스마트폰 수요 약세는 ARM을 압박할 것이며, WFE의 DRAM 쏠림은 KLA의 상대적 우위를 약화시킬 것입니다. 공급망 제약, 수출 제한 및 지정학적 리스크도 수주 실현에 영향을 미칠 수 있습니다. AMD, 어플라이드 머티어리얼즈와 같이 모델 상향 조정 여지가 있는 기업들은 실현 속도에 대한 질문을 받게 될 것입니다. 이미 크게 상승했지만 단기 펀더멘털 탄력성이 제한적인 기업들은 가이던스가 충분히 강력하지 않을 경우 실적 시즌에 더 큰 압박을 받기 쉽습니다.