분해 반도체 '화학 열쇠' 불산 개념주: 산업 체인은 이미 충분히 가격에 반영되었고, 차별화가 시작되려 한다

- 핵심 견해: AI 생산 확대와 공급망 비용 상승으로 전자급 불산 가격이 지속적으로 상승하고 있으며, A주 관련 섹터 주가도 크게 뛰어올랐다. 개별 종목의 펀더멘털 차별화에 주의해야 하며, 대부분의 기업 이익은 비반도체 사업이나 기대치에 의존하고 있으며, G5 생산 능력과 고객 인증을 갖춘 소수 기업만이 실제 실적 기반을 가지고 있다.

- 핵심 요소:

- 전자급 불산은 칩 제조 과정에서 산화 규소를 정밀하게 용해시키는 데 필수적이며, G5 등급 제품(14nm 이하 공정 충족)은 기술 장벽과 고객 인증 장벽(주기 2-3년)으로 인해 높은 수익성을 형성하며, 영업이익률은 50%-60%에 달하고, 글로벌 고급 공급 부족률은 약 70%에 이른다.

- A주 1위 그룹인 다플루오르(Duofluo, G5 생산능력 4만 톤/년, TSMC 3nm 등 인증 획득)와 쥐화주식(G5 생산능력 3만 톤/년)은 규모 면에서 우위를 점하고 있지만, 다플루오르의 2026년 1분기 480%의 이익 증가는 주로 리튬 헥사플루오로인산염(리튬 배터리 소재) 가격 인상 때문이지 불산 때문이 아니다.

- 중쥐신, 장화웨이 등 기업의 주가 상승률과 펀더멘털 간의 격차가 크며, 중쥐신의 1분기 순이익은 637만 위안에 불과하고, 회사는 삼성 등과 불산 직접 거래 또는 가격 인상 계약이 없다고 공시했다.

- 징루이 전자 소재는 상대적으로 유리한 위치에 있으며, G5급 전자 황산을 이미 SMIC에 대량 공급하고 있으며, 매출 비중이 5%에서 20%로 증가하여 실제 주문이 실현되고 있으며, 52주 최고가와는 단 7% 차이만 난다.

- 자금 측면에서, 다플루오르를 예로 들면, 기관 좌석은 지속적으로 순매도하고, 개인 투기 자금은 순매수하며, 전형적인 테마주 열기 과열 양상을 보이며, 높은 회전율(약 20%) 이후 이익 실현 압력이 크다.

- 단기 촉매제(한국 업체 가격 인상, 중간 보고서, 창신 메모리 IPO)는 심리를 지지할 수 있지만, 중간 보고서 시즌은 펀더멘털 검증의 중요한 시점이 될 것이며, 실적이 주가에 부합하지 못하는 개별 종목이 먼저 하락할 것이다.

原文作者:David

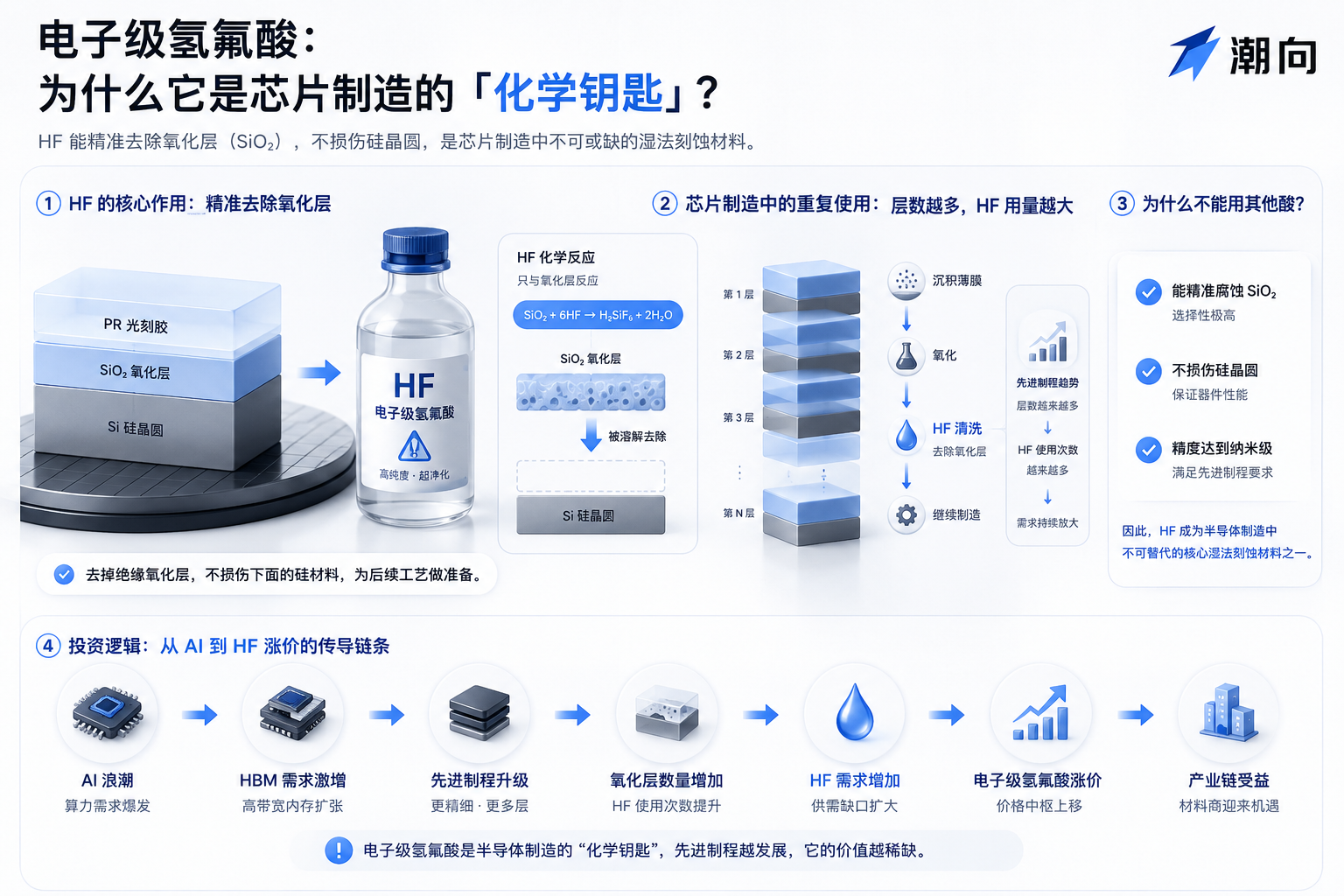

电子级氢氟酸,最近有点抢手。

7 月 1 日,中国台湾《经济日报》报道,台积电、三星、SK 海力士都在抢购这种材料,供货商售价已经调涨了两到三成。

简单来说,芯片制造时晶圆表面会生成一层氧化硅薄膜,必须用化学品把它精确溶掉才能往下做。电子级氢氟酸就是干这个的:

溶解氧化硅又不损伤底下的电路,是晶圆清洗和刻蚀环节消耗量最大的化学品之一,业内称它为「化学钥匙」。

氢氟酸的生产需要萤石加硫酸,霍尔木兹海峡航运受阻把硫磺价格推高,硫酸跟着涨,生产成本就上去了;韩国本土材料商被迫开始以高出年初约 40% 的溢价大规模向中国大陆增购原材料。

顺着这条逻辑,A 股的氟化工板块从 5 月中旬就开始发动,到现在涨幅已经不小,一批相关个股贴着 52 周高点在交易。

缺货、涨价、国产替代...这些故事市场基本都听过也认过了。

到了这个位置,更应该搞清楚这波普涨里哪些公司有真实的业绩兑现,哪些只是被情绪推着走。

从萤石到 G5,产业链大拆解

电子级氢氟酸的原料链很短:萤石(氟化钙)加硫酸,高温反应生成无水氢氟酸(AHF)再经过反复提纯,得到不同纯度等级的电子级产品。

纯度等级按 SEMI 国际标准分为 G1 到 G5 五档,G5 是最高等级,才能满足 14nm 及以下的先进制程,也就是台积电、三星、中芯国际正在跑的那些产线,以及 HBM 这类对清洗纯度要求极高的存储产品。

这条链上,钱的分布极不均匀。

- 上游的萤石和无水氢氟酸是大宗商品,量大但毛利薄,价格跟着硫酸和有色金属周期走;

- 中游的普通电子级氢氟酸(G1 到 G4)竞争者多、价格透明、利润一般。

- 真正赚钱的集中在 G5 这一段:据东方财富援引的行业数据,G5 产品现货价格在 18 到 20 万元/吨,头部企业毛利率 50%到 60%。全球高端 G5 供给缺口接近 70%,现货持续紧缺。

而 G5 之所以能赚这么多,壁垒在两道门槛上。

- 技术:纯度要达到 7N 到 11N(99.99999%到 99.999999999%),生产工艺的精制能力直接决定产品能不能用。

- 认证:进入台积电、三星、SK 海力士的供应链,认证周期通常需要两到三年,通过之后才能批量供货。两道门槛叠加,能同时满足的企业全球只有一小撮。

这里面,日本企业长期垄断这个位置。

Stella Chemifa、森田化学、中央玻璃三家合计占全球高端产能接近 40%,技术指标全球最优;韩国的 Soulbrain、ENF Technology 以 G3 到 G4 中低端为主,本土 G5 产能极少,无水氢氟酸原料 90%依赖从中国进口。

中国厂商这几年陆续突破了 G5,国内有效产能已经超过日本,成为全球最大的高端供给地。按 G5 产能和客户认证情况,A 股相关标的大致分三档:

第一梯队:G5 大规模量产,拿到国际大厂认证

- 多氟多(002407)——国内 G5 产能第一,4 万吨/年,通过台积电 3nm、三星、SK 海力士、中芯国际四家认证,全球市占率约 25%

- 中巨芯(688549)——G5 产能 3 万吨/年(在建潜江基地另有 3 万吨),巨化股份和国家大基金参股,绑定中芯国际、华虹、长鑫存储,进入 SK 海力士供应链

- 三美股份(603379)——电子级氢氟酸总产能 5 万吨/年,G5 占比过半,通过日韩头部厂商认证,出口占比高

- 滨化股份(601678)——现有 G5 产能 6000 吨/年,已满产超负荷,在建 1.7 万吨高端产能预计 2027 年投产,供货长江存储、长鑫存储

第二梯队:G4 为主,正在向 G5 升级

- 江化微(603078)——湿电子化学品老牌厂商,氢氟酸覆盖 G2 到 G4,配套国内面板和成熟制程产线,同步布局 G5

- 晶瑞电材(300655)——电子级氢氟酸产能 2.2 万吨,以 G4 为主,G5 级电子级硫酸已批量供货中芯国际(这家后面还会提到)

上游资源:萤石

- 金石资源(603505)——A 股唯一纯萤石资源龙头,储量超 2000 万吨,配套 30 万吨无水氢氟酸产能,成本端的定价权卡位

一句话概括这条产业链上的赚钱模式:

上游赚资源的钱,中游赚规模的钱,G5 赚壁垒的钱。 当前这轮涨价周期里,G5 环节利润弹性最大,也是市场炒得最凶的一段。

涨幅相似,但逻辑完全不同

下图已经很直观了,整条产业链上的个股几乎全部贴在 52 周高点附近。但是拆开看其实题材和叙事差异很大。

多氟多:利润是真的,但不来自氢氟酸

公开数据显示,多氟多 2026 年一季度归母净利润 3.76 亿元(+480%),扣非净利润 3.8 亿元(+1724%),一个季度超过 2025 全年。

华安证券上调至买入评级,预计 2026 到 2028 年净利润 17.24 亿、23.35 亿、32.60 亿元,对应 PE 分别为 29、22、16 倍。

利润从哪来?

据新浪财经报道,2025 年前三季度,新能源材料板块(六氟磷酸锂为主)收入占比 34.97%,毛利率从 8.62%飙到 19.53%,是最大利润引擎。六氟磷酸锂是锂电池电解液原料,跟半导体没有关系。

这轮六氟磷酸锂从 2025 年 7 月的 4.7 万元/吨涨到一季度的 13 万元/吨,多氟多作为全球第二大供应商(出货约 5 万吨,市占率约 20%),吃到了涨价的全部弹性。有券商测算仅这一项 2026 年就能贡献净利超 20 亿。

氢氟酸这边,多氟多自己在 2025 年 11 月投资者互动平台上说过:「半导体级氢氟酸市场价格平稳,波动较小。」

市场在「氢氟酸涨价龙头」的标签下买多氟多,但它一季度利润暴增靠的是六氟磷酸锂涨价,跟半导体关系不大。而六氟磷酸锂的价格也已经在回落。

中巨芯:已涨四倍,但公司否认了市场给它贴的标签

中巨芯从 52 周低点 7.44 元涨到 39.74 元,全产业链上涨幅最大。2025 年全年亏损 1659 万元。2026 年一季度刚扭亏,归母净利润 637 万元。

5 月 15 日涨停当天,公司发了异常波动公告,三句原话是:「电子级氢氟酸业务销售占比有限」;「与三星电子就电子级氢氟酸产品不存在直接业务往来」;「并未与相关客户就上述产品签订实质性的涨价订单协议」...

中巨芯的主业是电子湿化学品的整体供应,氢氟酸只是其中一个品类。

在产能投产、利润真正跑出来之前,当前 39.74 元的价格对应的是一季度赚 637 万的公司。这中间的差距,填的全是预期。

江化微、晶瑞电材:业务对口,但也要分清谁有订单谁还在等

江化微一年涨超 200%,主业就是湿电子化学品,在布局 G5 级双氧水和氨水。

它的优势是产品线宽、客户覆盖面广,国内面板和成熟制程产线都在用它的东西。布局 G5 意味着它在从低端往高端走,但 G5 产品还在客户认证阶段,能不能拿到先进制程的订单,目前没有公开信息可以确认。

晶瑞电材涨了 130%,距高点 7%,在这批里位置相对最不极端。它有一个多数同行没有的东西:

G5 电子级硫酸已经批量供货中芯国际,营收占比从 5%提到 20%。这是已经落地的订单。在整条链普遍靠预期定价的环境下,有真实出货的公司,在回调时抗跌能力会相对更强一些。

剩下的如金石资源涨约 50%,全链最温和。它是萤石矿商,赚的是资源涨价的钱,跟半导体的关联是间接的。萤石涨价,无水氢氟酸成本就高,传导到电子级产品的价格上;更像是整条链的「成本推手」,而不是终端需求的直接受益者。

值得关注的数据

A 股题材股的短期定价跟基本面经常是两回事。对氢氟酸这条已经集体贴顶的板块来说,短期和中期要盯的东西不一样。

短期看资金和情绪,不看基本面

多氟多最近几次涨停的龙虎榜数据能说明一些问题。

6 月 11 日涨停(收 38.19 元),成交额 79.2 亿,换手率 20.13%。龙虎榜显示机构专用席位净卖出 1.79 亿元,游资「成都系」净买入 2.26 亿元,「量化打板」席位净买入 7714 万元;

6 月 22 日再次涨停,成交额 79.06 亿,机构净卖出 1.47 亿元,营业部席位净买入 4.90 亿元。(以上数据来自深交所公开信息,均为对应日期盘后数据)

两次涨停呈现同一个结构:机构在卖,游资在买。

6 月 29 日,多氟多登上同花顺热股榜第一名。今天,7 月 1 日一字涨停到 52 周新高。

从经验上看,一只题材股同时满足「登上热股榜首位」「连续涨停天量换手」「机构连续净卖出」这几个条件的时候,往往意味着情绪已经到了很高的温度。

接下来几个可能的催化剂节点:

韩国厂商 6 到 7 月的进一步涨价(韩媒预期)、多氟多和中巨芯的中报(8 月中旬前后)、长鑫科技 IPO 挂牌(市场预计 7 月中旬到 8 月初)。

如果这些事件能持续制造话题,短期情绪还能支撑;否则天量换手之后的获利盘兑现压力会很快显现。

潮向判断

这条产业链的供需逻辑是扎实的。AI 扩产拉需求、日企不扩产、韩国依赖进口、价格确实在涨。

但整个板块的股价确实已经在高位,龙头涨了三到五倍,龙虎榜显示机构在卖、游资在接,热度指标(热股榜首位、天量换手、ETF 溢价)全部拉满。

在这个位置,产业逻辑的重要性已经小于赔率,对的逻辑也可以被定价到不剩空间。

如果一定要在这条链里找相对位置,晶瑞电材距高点还有 7%的距离,在全产业链中最不极端,且有已落地的 G5 硫酸订单;金石资源涨幅最温和(约 50%),但它赚的是萤石涨价的钱,跟半导体是间接关系。

8 月的中报季,可能会是氢氟酸这个板块的硬检查点;业绩追不上股价的,情绪退潮时会最先回落。