Huobi Growth Academy | TradFi Deep Research: The Convergence Wave of Crypto and Traditional Finance

- Core Thesis: The tokenization of TradFi is moving from proof-of-concept to a product matrix phase, bringing traditional finance on-chain via perpetual contracts, tokenized assets, and other pathways. Market scale is growing rapidly, but compliance and liquidity risks remain core challenges.

- Key Elements:

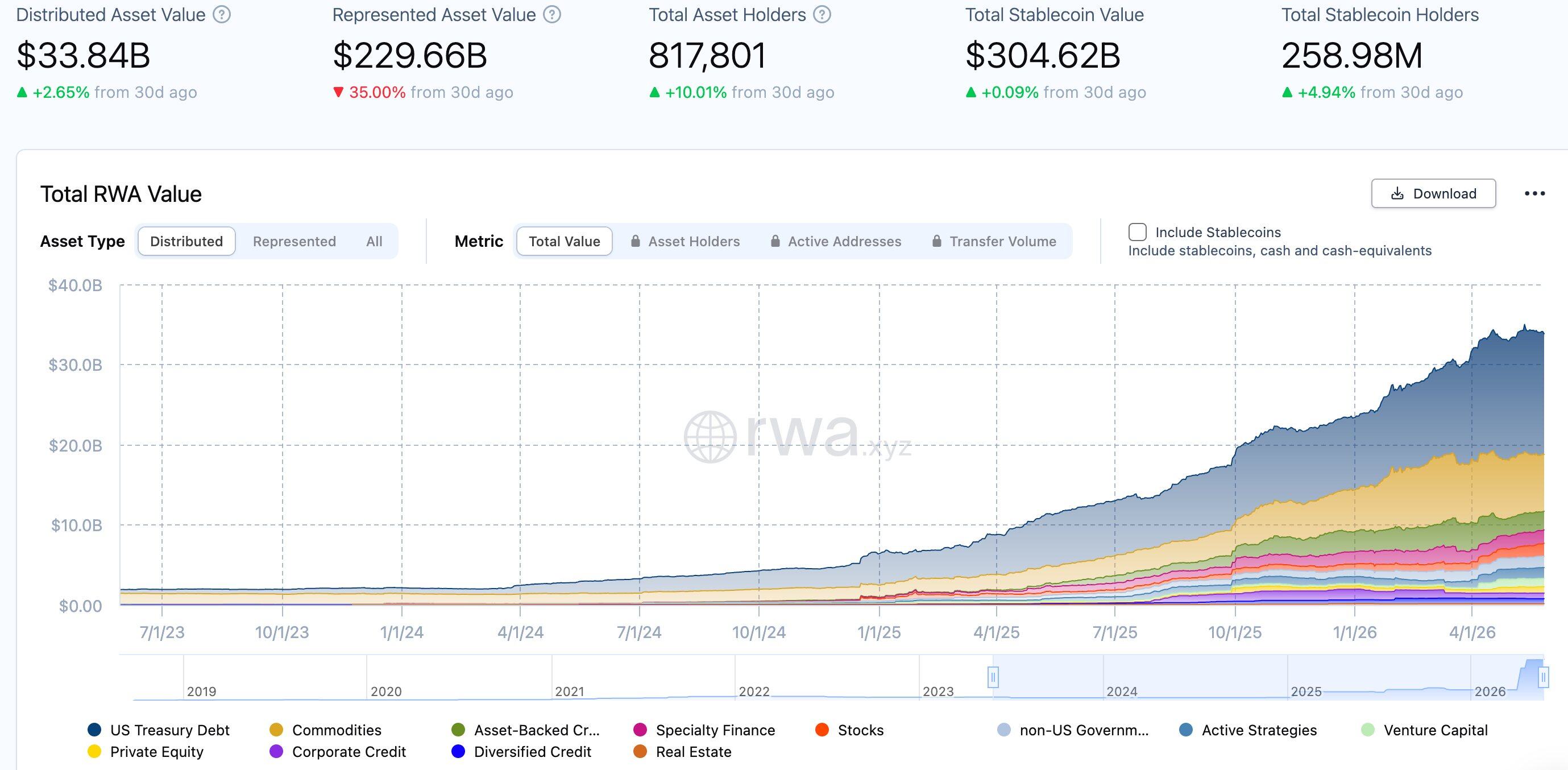

- The TVL of the RWA market reached $31-34 billion in May 2026, nearly three times higher than a year ago; the trading volume of RWA perpetual contracts in Q1 2026 reached $524.8 billion, surpassing the total for the entire year of 2025.

- BlackRock's BUIDL fund leads the tokenized Treasury sector with $2.3 billion in AUM; traditional custodians like Fidelity and Swiss banks are beginning to participate.

- Coinbase launched U.S. equity perpetual contracts in March 2026, and HTX listed core U.S. equity perpetual contracts like NVDA and AAPL, promoting 24/7 on-chain trading.

- The market cap of tokenized stocks has surged from $2 million to $486 million, a growth of over 200 times; BCG predicts the tokenized asset market could reach $16 trillion by 2030.

- Key risks include regulatory fragmentation (e.g., the SEC's ambiguous stance), liquidity mismatches (imbalance between derivatives and spot depth), smart contract vulnerabilities, and custodial credit risks.

- Innovation trends include the expansion of the perpetual contract matrix, the rise of permissioned DeFi pools, the clarification of regulatory frameworks like MiCA, and the maturation of institutional-grade infrastructure.

- Investor participation pathways include directly trading TradFi perpetual contracts, investing in RWA protocol tokens (e.g., ONDO), and positioning on exchange platforms that provide trading infrastructure.

1. TradFi의 정의와 암호화폐 생태계의 진화 논리

TradFi는 Traditional Finance(전통 금융)의 약자로, 암호화폐 맥락에서는 주식, 채권, 원자재, 외환, ETF 등 전통 금융 자산을 토큰화 또는 합성 자산 방식으로 암호화폐 시장에 도입하여 거래하는 것을 특별히 지칭합니다.

이 개념은 2026년에 갑자기 등장한 것은 아니지만, 그 발전은 세 가지 뚜렷이 다른 단계를 거쳐왔습니다.

첫 번째 단계는 2020년부터 2022년까지의 '합성 자산 실험기'입니다. 당시 Mirror Protocol과 Synthetix가 선도적으로 체인 상에 합성 미국 주식을 출시했고, FTX와 바이낸스는 라이선스 증권사와의 협력을 통해 토큰화된 주식 거래 서비스를 제공했습니다. 그러나 2022년 FTX 붕괴 사건과 전 세계적인 암호화폐 규제 강화로 인해 대부분의 토큰화된 주식 서비스가 중단되었고, 이 단계는 업계의 정리로 막을 내렸습니다.

두 번째 단계는 2023년부터 2024년까지의 '국채 우선기'입니다. 연준의 공격적인 금리 인상 환경 속에서 MakerDAO와 같은 DeFi 프로토콜은 미국 국채를 기초 RWA 자산으로 활용하기 시작했으며, BlackRock은 2024년 3월 BUIDL 펀드를 출시했습니다. 초기 시드 자금은 1억 달러였지만, 몇 달 만에 10억 달러 규모를 돌파하며 월스트리트 거물의 본격적인 진출을 알렸습니다.

세 번째 단계는 2025년 하반기부터 현재까지 이어지는 '전자산 가속기'입니다. 토큰화된 주식이 다시 성장 곡선에 진입했으며, MyStonks는 미국 STO 규정 준수 승인을 완료했고, Backed Finance는 9개의 체인에서 실물 자산이 뒷받침하는 xStocks를 발행했습니다. 피델리티, UBS와 같은 전통 수탁 기관들도 참여하기 시작했습니다. 더 중요한 것은, 암호화폐 거래소가 단순히 토큰화된 자산을 상장하는 데 만족하지 않고, 직접 TradFi 무기한 계약 상품을 출시하여 미국 주식, 금, 국채 등의 전통 자산을 파생상품 형태로 7×24시간 체인 상 거래 생태계에 도입했다는 점입니다.

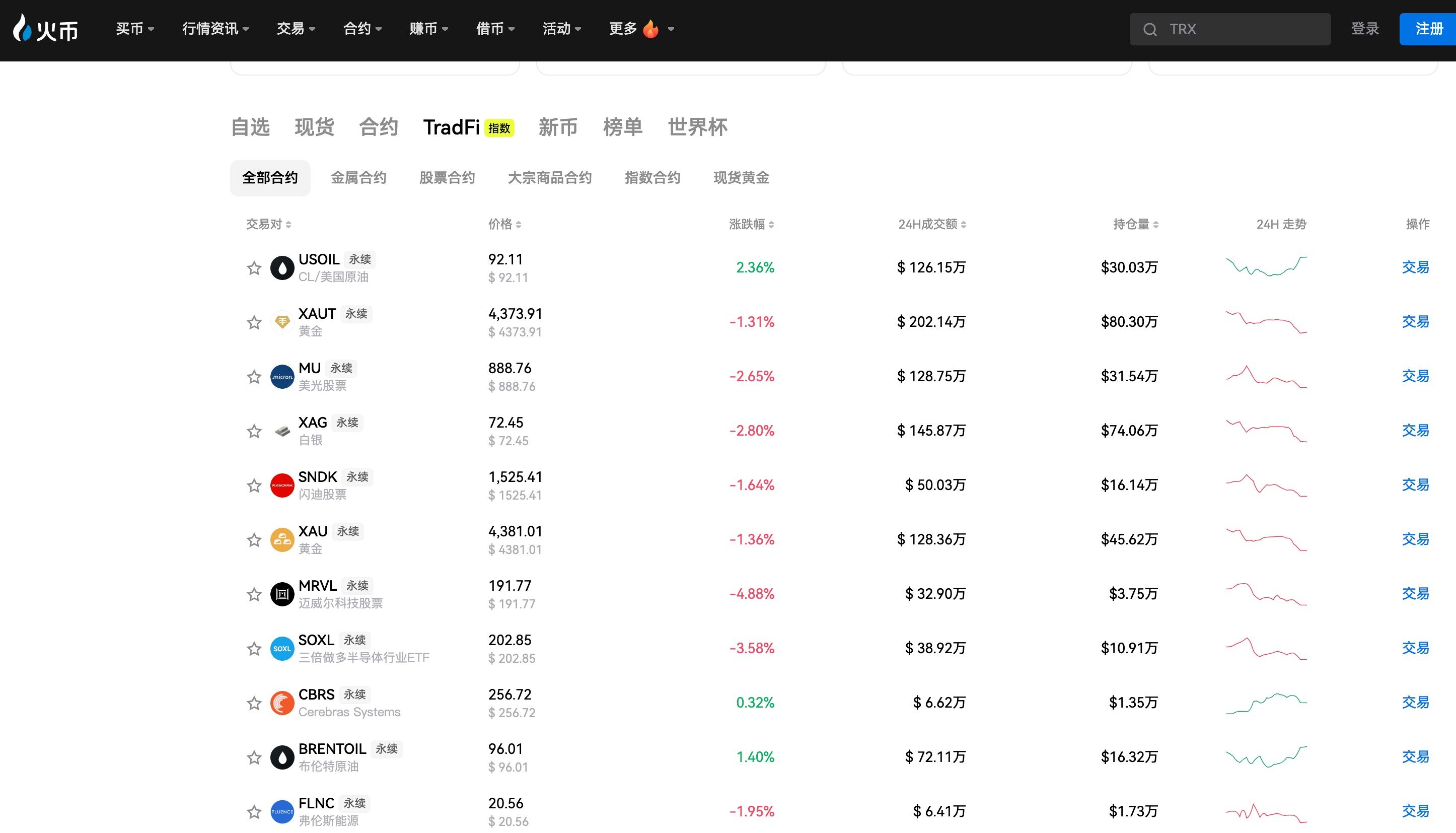

HTX는 암호화폐 업계의 오랜 플랫폼으로서, 이 단계에서 선도적으로 TradFi 무기한 계약 상품 라인을 구축했습니다. NVDA, AAPL, MSFT, META, SPY 등의 핵심 미국 주식 종목을 시작으로, 암호화폐 사용자에게 체인 상 생태계를 벗어나지 않고도 글로벌 핵심 자산을 거래할 수 있는 새로운 경로를 제공했습니다.

이러한 진화의 내재된 논리는 다음과 같습니다. 암호화폐 시장은 새로운 유입 자금과 사용자 기반이 필요하며, 전통 금융 자산은 75조 달러 규모의 글로벌 주식 시장과 130조 달러 규모의 채권 시장을 연결하는 가장 효과적인 다리입니다. HTX에게 TradFi 자산의 도입은 암호화폐 네이티브 플랫폼에서 전자산 거래 플랫폼으로의 전략적 업그레이드를 의미합니다.

2. 시장 구조 및 경쟁 구도

현재 TradFi의 암호화폐화 시장은 세 가지 주요 트랙이 병행 발전하는 경쟁 구도를 보이고 있습니다.

첫 번째 트랙은 '실물 자산 토큰화(Tokenized Real Assets)'입니다. BlackRock BUIDL, Ondo Finance, Backed Finance, MyStonks가 대표적이며, 특징은 자산이 체인 상에서 ERC-20 토큰 형태로 존재하고 기초 실물 자산과 1:1로 대응되며 라이선스 수탁 기관이 관리한다는 점입니다. 이 중 BlackRock BUIDL은 23억 달러의 AUM으로 토큰화된 국채 트랙에서 확고한 선두 자리를 차지하고 있으며, 토큰화된 국채 하위 시장의 약 25%에서 30%의 점유율을 차지합니다. Ondo Finance의 OUSG는 수십억 달러 규모로 성장했습니다. Backed Finance의 xStocks는 9개의 체인에서 운영되며 KYC는 필요 없지만 화이트리스트 접근이 필요합니다.

두 번째 트랙은 'TradFi 파생상품 무기한 계약(TradFi Perpetuals)'으로, 2026년에 가장 급성장한 세부 분야입니다. Coinbase는 2026년 3월에 미국 외 사용자를 대상으로 미국 주식 무기한 계약을 출시했으며, 애플, 마이크로소프트, 엔비디아, 테슬라 등의 개별 주식과 SPY, QQQ 등의 ETF를 지원합니다. 개별 주식은 최대 10배, ETF는 최대 20배 레버리지가 가능하며, USDC로 결제되고 7×24시간 거래됩니다. HTX도 NVDA, AAPL, MSFT, META, SPY 등의 TradFi 무기한 계약을 상장하여 사용자에게 USDT로 결제되는 글로벌 미국 주식 파생상품 거래 서비스를 제공합니다. Hyperliquid는 HIP-3 프로토콜을 통해 RWA 무기한 계약 분야에서 28.6%의 시장 점유율을 차지하고 있습니다. 2026년 1분기 RWA 무기한 계약 거래량은 5,248억 달러에 달해 이미 2025년 전체 거래량인 3,130억 달러를 넘어섰습니다.

세 번째 트랙은 'TradFi 통합 거래 인프라'로, 전통 자산과 암호화폐 자산의 통합 거래 인터페이스를 제공하는 것을 목표로 합니다. 일부 주요 플랫폼은 MT5 등의 서드파티 시스템을 통해 차액 계약(CFD)에 접속하고, 다른 플랫폼은 자체 개발한 지수형 무기한 계약 상품을 통해 여러 전통 자산을 하나의 지수로 묶어 거래합니다.

시장 데이터에 따르면, 토큰화된 RWA 시장은 2026년 5월 기준 TVL이 310억 달러에서 340억 달러에 달했으며, 이는 1년 전 약 110억 달러에서 거의 3배 증가한 수치입니다. 토큰화된 금은 14억 3천만 달러에서 55억 5천만 달러로 289% 증가했으며, 토큰화된 주식은 200만 달러에서 4억 8천 6백만 달러로 200배 이상 증가했습니다. BCG는 2030년까지 글로벌 토큰화 자산 시장 규모가 16조 달러에 달해 글로벌 GDP의 약 10%를 차지할 것으로 예측했습니다. 맥킨지는 약 2조 달러의 보수적인 추정치를 제시했습니다. 낙관적이든 보수적이든, 현재 시장 규모와 장기적인 잠재력 사이에는 수십 배에서 수백 배의 성장 공간이 여전히 존재합니다.

3. 핵심 위험 분석

TradFi의 암호화폐화는 전망이 밝지만, 간과할 수 없는 위험도 존재합니다. 이러한 위험은 투자자에게 잠재적인 함정이자 플랫폼 운영자가 신중하게 관리해야 할 핵심 과제입니다.

첫째는 규정 준수 및 규제 위험으로, 현재 가장 큰 불확실성의 원천입니다. 토큰화된 증권은 본질적으로 증권 발행에 해당하므로 각국 증권법을 준수해야 합니다. 미국 SEC의 체인 상 증권에 대한 규제 태도는 여전히 모호한 영역에 있으며, Coinbase의 미국 주식 무기한 계약이 미국 외 사용자만을 대상으로 하는 것 자체가 규제 환경의 복잡성을 반영합니다. 국가 간 규제의 파편화는 동일한 토큰화 자산이 다른 관할권에서 완전히 다른 규제 요구 사항에 직면할 수 있음을 의미하며, 이는 글로벌 운영 암호화폐 거래소에게 지속적인 규정 준수 과제를 안겨줍니다. HTX가 TradFi 무기한 계약을 구축할 때도 지역별 규제 차이로 인한 운영 복잡성에 직면해야 합니다.

둘째는 유동성 위험입니다. RWA 무기한 계약의 1분기 거래량이 5,248억 달러에 달했지만, 토큰화된 현물 주식의 총 시가총액은 4억 8천 6백만 달러에 불과하여 현물과 파생상품 간의 유동성 깊이에 상당한 불균형이 존재합니다. 이러한 구조적인 유동성 미스매치는 극단적인 시장 상황에서 가격의 급격한 괴리를 초래하고 거래자의 청산 위험을 증가시킬 수 있습니다. 또한, 미국 주식 거래 시간과 암호화폐 시장의 7×24시간 거래 모드 간의 불일치는 비거래 시간대의 가격 발견을 불완전하게 만들어 슬리피지와 변동성 급등 위험을 높일 수 있습니다.

셋째는 스마트 컨트랙트 및 기술 위험입니다. 토큰화된 자산은 스마트 컨트랙트의 정확한 실행에 의존하며, 컨트랙트의 어떠한 취약점도 자산 손실로 이어질 수 있습니다. BlackRock BUIDL과 같은 기관급 상품은 Securitize와 같은 규정 준수 플랫폼에서 기술 지원을 제공하지만, DeFi 프로토콜 수준의 토큰화 자산은 여전히 불충분한 컨트랙트 감사, 오라클 조작 등의 위험에 직면해 있습니다.

넷째는 수탁 및 결제 위험입니다. 실물 자산 토큰화는 신뢰할 수 있는 수탁 기관을 필요로 합니다. 만약 수탁 기관에 신용 위험(예: FTX 사건 재발)이 발생하면 토큰 보유자는 기초 자산을 상환하지 못할 수 있습니다. 현재 주요 솔루션은 피델리티, UBS와 같은 전통 수탁 기관을 사용하고 있지만, 체인 상 토큰과 오프체인 자산 간의 법적 대응 관계는 많은 관할권에서 명확한 판례가 확립되지 않았습니다.

다섯째는 환율 및 금리 위험입니다. TradFi 무기한 계약은 일반적으로 USDT 또는 USDC로 결제되지만 기초 자산은 미국 달러로 표시되므로 환율 변동은 비미국 달러 사용자의 실제 수익에 영향을 미칠 수 있습니다. 동시에 연준의 금리 정책 변화는 미국 주가에 직접적인 영향을 미칠 수 있으며, 이는 TradFi 무기한 계약의 가격 변동으로 전가될 수 있습니다.

4. 혁신 트렌드 및 트랙 기회

TradFi의 암호화폐화 트랙은 현재 네 가지 주요 혁신 트렌드를 보여주고 있으며, 이러한 트렌드는 HTX와 같은 암호화폐 거래소에게 전략적인 성장 기회를 제공합니다.

첫 번째 트렌드는 무기한 계약 상품 매트릭스의 빠른 확장입니다. Coinbase가 선도적으로 미국 주식 무기한 계약을 출시한 이후, 점점 더 많은 암호화폐 거래소가 미국 주식 무기한 계약 상품 라인에 접속하고 있습니다. 기초 종목은 초기 5~10개의 우량주에서 반도체 ETF, 암호화폐 관련주, 섹터 테마 ETF 등으로 확장되고 있습니다. HTX는 이미 NVDA, AAPL, MSFT, META, SPY 등의 계약을 상장했으며, 향후 더 많은 TradFi 종목을 커버하여 완전한 미국 주식 핵심 자산 거래 매트릭스를 구축할 잠재력이 있습니다. 경쟁 구도 측면에서 볼 때, 먼저 완전한 TradFi 상품 매트릭스를 구축하는 거래소는 사용자 확보와 거래 수수료 수익 측면에서 선발주자 우위를 확보할 수 있습니다.

두 번째 트렌드는 기관급 인프라의 성숙입니다. BlackRock BUIDL의 1억 달러 시드 자금에서 23억 달러 AUM으로의 빠른 확장과, 두 개의 추가 토큰화 펀드 신청을 통한 상품 패밀리화 전환은 월스트리트 최상위 기관의 토큰화에 대한 장기적인 약속을 보여줍니다. 피델리티, UBS와 같은 전통 수탁 기관의 참여와 Securitize와 같은 규정 준수 플랫폼이 제공하는 KYC, 화이트리스트, 체인 상 발행 및 상환의 원스톱 서비스는 기관 진입 장벽을 낮추고 있습니다. Franklin Templeton의 Benji 펀드는 2021년 출시 이후 지속적으로 운영되고 있으며, Ondo Finance의 OUSG는 수십억 달러 규모로 성장하여 기관 토큰화 상품 라인이 초기 형태를 갖추었습니다. 이러한 기관화 트렌드는 TradFi의 암호화폐화가 '주변부 실험'에서 '주류 자산 배분'으로 전환되고 있음을 의미하며, 기관 자금과 체인 상 자산을 연결하는 입구 역할을 하는 암호화폐 거래소의 가치는 더욱 높아질 것입니다.

세 번째 트렌드는 허가형 DeFi 풀(Permissioned DeFi Pool)의 부상입니다. 이는 2026년 RWA 분야에서 가장 주목할 만한 구조적 혁신입니다. 기관은 공개 체인 상에 KYC/AML 화이트리스트 기반의 DeFi 유동성 풀을 생성하여 적격 참가자 간에 7×24시간 토큰화된 국채 거래를 허용하는 동시에 스마트 컨트랙트를 통해 자동화된 규정 준수 검사를 구현합니다. 이 모델은 DeFi의 조합성과 효율성 이점을 유지하면서도 투자자 적격성에 대한 규제 요구 사항을 충족시키므로, 기관의 대규모 진입을 위한 핵심 다리로 간주됩니다. 네 번째 트렌드는 규제 프레임워크의 점진적인 명확화입니다. EU의 MiCA 규정은 2026년 7월부터 전면 시행되며, 미국의 GENIUS 법안은 2025년 3월에 제정되었습니다. 전 세계 72개 관할권이 암호화폐 자산 규제 프레임워크를 구축했으며, 58개국이 FATF 트래블 룰을 채택했습니다. 규제의 불확실성이 '회색 지대'에서 '명확한 규칙'으로 전환되고 있으며, 이는 TradFi 암호화폐화의 장기적인 발전을 위한 제도적 기반을 제공합니다. HTX에게 규제 명확화는 정책의 갑작스러운 전환으로 인한 비즈니스 중단 위험을 걱정하지 않고 TradFi 상품 라인 구축에 더욱 확신을 가지고 자원을 투입할 수 있음을 의미합니다.

5. 참여 전략 및 투자 논리

투자자에게 TradFi 암호화폐화 트랙은 다층적인 투자