Aave부터 Ether.fi까지: 온체인 신용 시스템에서 누가 가장 큰 가치를 창출했을까요?

- 核心观点:借贷协议是DeFi信用价值链中价值捕获最强的环节。

- 关键要素:

- 金库支付给借贷协议的利息超过其自身收入。

- 借贷协议收入取决于借款规模,相对稳定且可观。

- 借贷层创造的经济价值超过上游资产发行方。

- 市场影响:凸显借贷协议核心地位,挑战“分发为王”叙事。

- 时效性标注:中期影响。

작가 | @SilvioBusonero

Odaily Planet Daily( @OdailyChina ) 에서 정리했습니다.

번역가 | 딩당( @XiaMiPP )

탈중앙 금융(DeFi) 시장에서 금고와 큐레이터의 시장 점유율이 증가함에 따라 다음과 같은 질문들이 제기되고 있습니다. 대출 프로토콜의 수익률이 압박받고 있는 것일까요? 대출은 더 이상 수익성이 좋은 사업이 아닌 것일까요?

하지만 관점을 전체 온체인 신용 가치 사슬 로 돌려보면 결론은 정반대입니다. 대출 프로토콜은 여전히 이 가치 사슬에서 가장 강력한 진입 장벽을 형성하고 있습니다. 이는 데이터를 통해 정량화할 수 있습니다.

Aave와 SparkLend에서는 볼트가 대출 프로토콜에 지불하는 이자 수수료가 볼트 자체에서 발생하는 수익을 초과합니다. 이러한 사실은 "분산이 왕이다"라는 주류 담론에 정면으로 도전합니다.

적어도 대출 부문에서는 유통이 왕은 아닙니다.

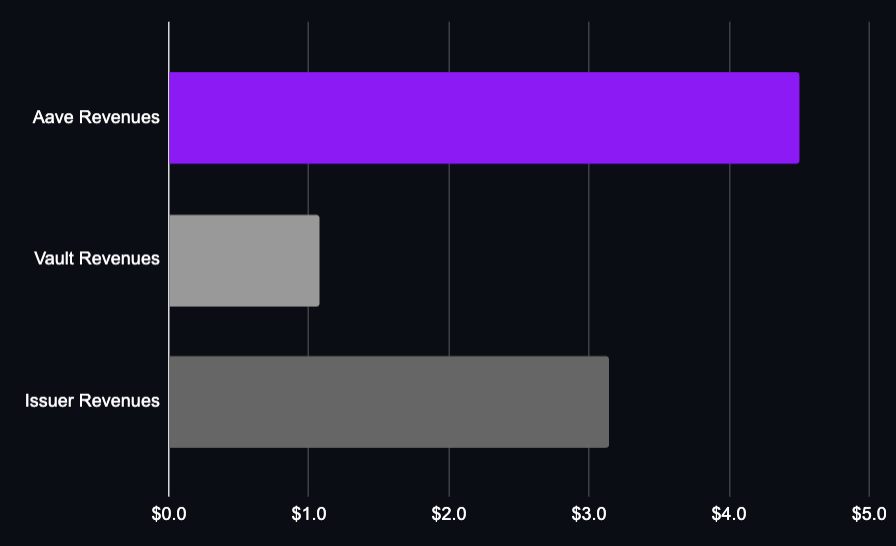

요약하자면, Aave는 그 위에 구축된 다양한 볼트보다 더 많은 수익을 올릴 뿐만 아니라, Lido나 Ether.fi와 같이 대출에 사용되는 자산 발행 기관보다도 더 높은 수익을 창출합니다.

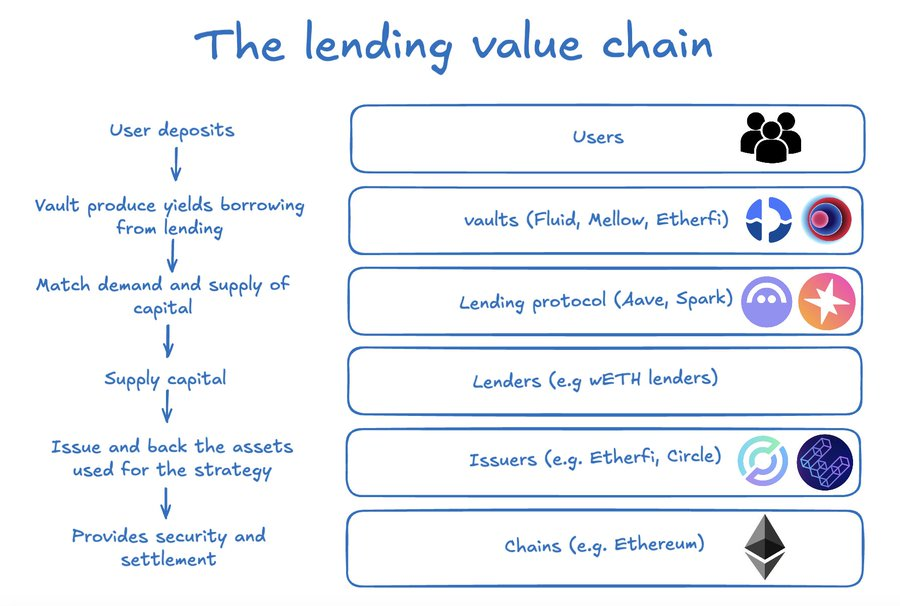

그 이유를 이해하려면 DeFi 대출의 전체 가치 사슬을 분석하고 자금과 수수료의 흐름을 추적하여 각 참여자의 가치 포착 능력을 재검토해야 합니다.

대출 가치 사슬 분석

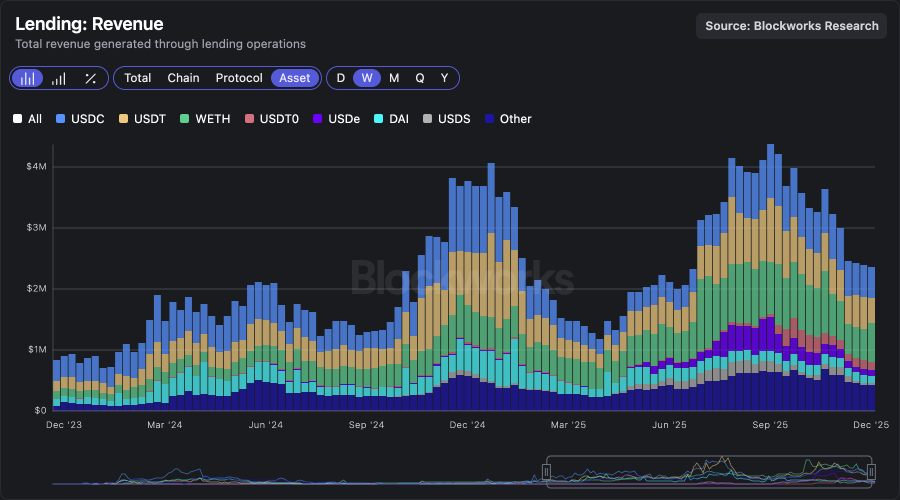

전체 대출 시장의 연간 수익은 1억 달러를 넘어섰습니다. 이러한 가치는 단일 연결 고리에서 발생하는 것이 아니라, 기본 결제 블록체인, 자산 발행자, 대출자, 대출 프로토콜 자체, 그리고 자금 배분 및 전략 실행을 담당하는 금고 등 복잡한 구성 요소들의 집합체에서 비롯됩니다.

이전 기사에서 언급했듯이, 현재 대출 시장의 많은 활용 사례는 베이시스 트레이딩 과 유동성 확보 기회에서 비롯되며, 우리는 그 이면에 있는 주요 전략적 논리를 분석해 보았습니다.

그렇다면 대출 시장에서 실제로 자본이 "필요한" 사람은 누구일까요?

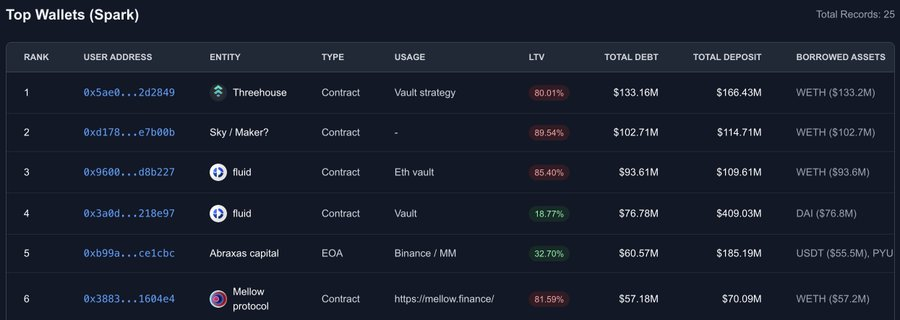

저는 Aave와 SparkLend의 상위 50개 지갑 주소를 분석하고 주요 대출자를 파악했습니다.

- 가장 많은 자금을 차입하는 주체는 Fluid, Treehouse, Mellow, Ether.fi, Lido와 같은 다양한 자금 보관 및 전략 플랫폼(자산 발행사이기도 함)입니다. 이들은 최종 사용자에게 자금을 분배하는 기능을 통제하여 사용자가 복잡한 거래 주기와 위험을 직접 관리하지 않고도 더 높은 수익률을 얻을 수 있도록 지원합니다.

- 또한 아브락사스 캐피털 과 같은 대형 기관 투자자들은 외부 자본을 유사한 전략에 투입하는데, 이러한 전략의 경제 모델은 본질적으로 금고와 매우 유사합니다.

하지만 금고가 전부는 아닙니다. 이 연결 고리에는 최소한 다음과 같은 유형의 참여자들이 포함됩니다.

- 사용자 : 자산을 예치하여 금고 또는 전략 관리자를 통해 추가 수익을 얻기를 기대합니다.

- 대출 계약 : 이러한 계약은 인프라와 유동성 매칭을 제공하며, 차입자에게 이자를 부과하고 계약 수익으로 일정 비율을 가져갑니다.

- 대출자 : 자본 공급자로서 일반 사용자 또는 기타 금융 기관일 수 있습니다.

- 자산 발행자: 대부분의 온체인 대출 자산은 수익을 창출하는 기초 자산을 보유하고 있으며, 그 수익의 일부는 발행자가 가져갑니다.

- 블록체인 네트워크: 모든 활동의 근간이 되는 "궤적"

대출 계약으로 얻은 수익이 하위 금고보다 더 컸습니다.

이더리움닷컴(Ether.fi)의 이더리움 유동성 스테이킹 저장소를 예로 들어보겠습니다. 이 저장소는 Aave에서 두 번째로 큰 차입자이며, 약 15억 달러의 대출 잔액을 보유하고 있습니다. 이러한 전략은 매우 일반적입니다.

- weETH 예치 (약 +2.9%)

- ETH를 빌려주면 (약 -2%)

- Vault는 TVL에 플랫폼 관리 수수료로 0.5%를 부과합니다.

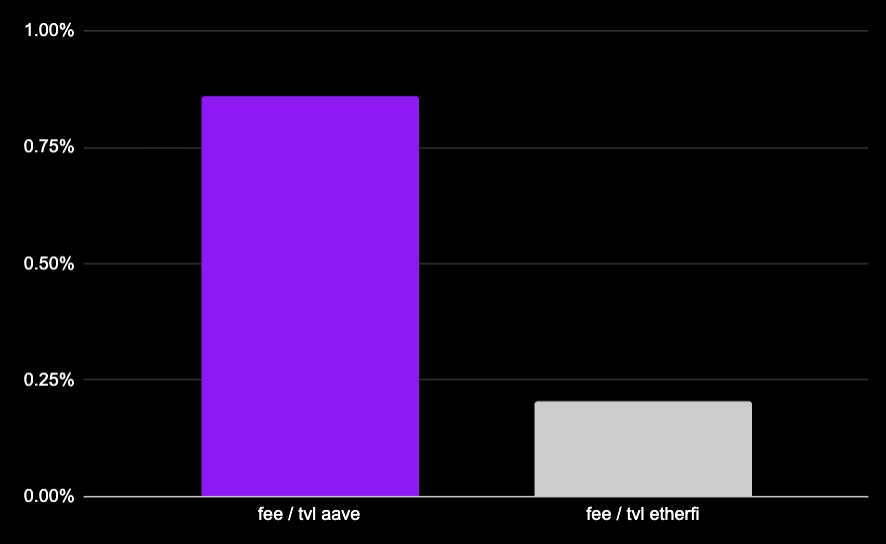

Ether.fi의 총 TVL(TVL) 중 약 2억 1,500만 달러 는 Aave에 실제로 예치된 순 유동성입니다. 이 TVL 부분은 Aave에 연간 약 107만 달러의 플랫폼 수수료 수익을 창출합니다.

하지만 동시에 이 전략을 실행하려면 Aave는 연간 약 450만 달러의 이자를 지불해야 합니다(계산 방식: 차입금 15억 달러 × 차입 연이율 2% × 지급준비율 15%).

탈중앙 금융(DeFi)에서 가장 규모가 크고 성공적인 순환 투자 전략 중 하나에서도 대출 프로토콜이 확보하는 가치는 여전히 금고에 보관하는 가치보다 몇 배나 더 큽니다.

물론 Ether.fi는 weETH의 발행자이기도 하며, 이 금고 자체가 weETH에 대한 수요를 직접적으로 창출하고 있습니다.

금고 전략의 수익과 자산 발행자의 수익을 모두 고려하더라도 대출 계층(Aave)이 창출하는 경제적 가치가 여전히 더 높습니다.

즉, 대출 계약은 전체 구성 요소 중에서 가치 증가폭이 가장 큰 연결 고리입니다.

일반적으로 사용되는 다른 금고에 대해서도 동일한 분석을 수행할 수 있습니다.

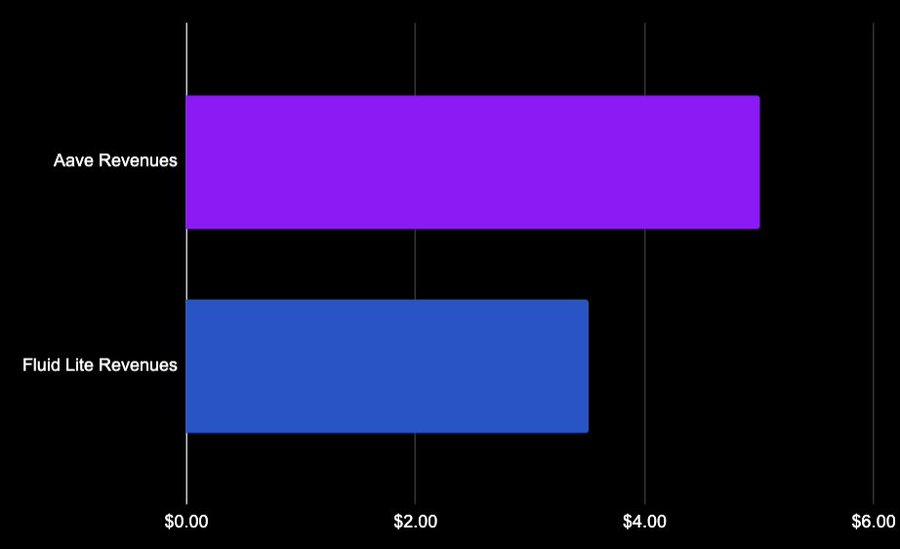

Fluid Lite ETH: 성과 수수료 20% + 출금 수수료 0.05%, 플랫폼 관리 수수료 없음. Aave로부터 17억 달러 상당의 wETH를 차입하여 약 3,300만 달러의 이자를 지불했는데, 이 중 약 500만 달러는 Aave에, Fluid 자체는 약 400만 달러의 수익을 올렸습니다.

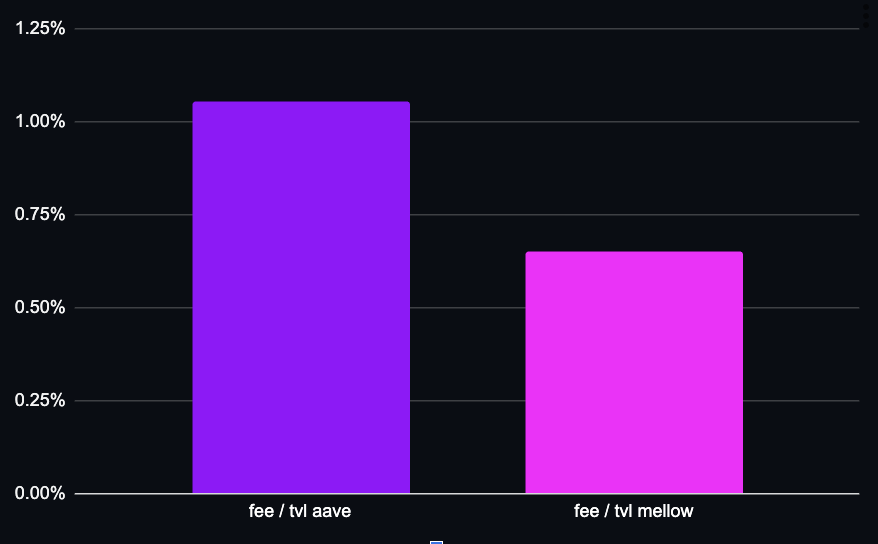

멜로우 프로토콜(strETH)은 10%의 성과 수수료를 부과하며, 대출 규모는 1억 6,500만 달러이고 총 예치 자산(TVL)은 약 3,700만 달러에 불과합니다. 다시 한번, TVL 측면에서 Aave가 확보한 가치가 볼트 자체의 가치를 초과하는 것을 확인할 수 있습니다.

다른 예를 살펴보겠습니다. 이더리움에서 두 번째로 큰 대출 프로토콜인 SparkLend에서 Treehouse는 핵심 플레이어로서 ETH 회전 대출 전략을 운영하고 있습니다.

- TVL은 약 3,400만 달러입니다.

- 1억 3300만 달러를 빌렸습니다.

- 성과 수수료는 한계 수익이 2.6%를 초과하는 경우에만 부과됩니다.

SparkLend는 대출 프로토콜로서 Vault보다 TVL(총 예치금) 측면에서 더 높은 가치 포착 능력을 가지고 있습니다.

금고의 가격 구조는 금고가 확보할 수 있는 가치에 상당한 영향을 미칩니다. 그러나 대출 계약의 경우 수익은 대출의 명목 규모에 더 많이 의존하며 비교적 안정적입니다.

달러 표시 가격 책정 전략으로 전환하더라도 높은 금리가 레버리지 감소 효과를 상쇄하는 경우가 많습니다. 따라서 결론은 근본적으로 바뀌지 않을 것이라고 생각합니다.

상대적으로 폐쇄적인 시장에서는 Stakehouse Prime Vault(Morpho가 인센티브를 제공하는 26% 성과 수수료)와 같은 방식을 통해 큐레이터에게 더 많은 가치가 돌아갈 수 있습니다. 그러나 이것이 Morpho의 가격 책정 메커니즘의 최종 단계는 아닙니다. 큐레이터들은 콘텐츠 배포를 위해 다른 플랫폼과도 협력하고 있습니다.

대출 계약과 자산 발행자

그래서 질문은 이것입니다. Aave를 사용하는 것이 나을까요, 아니면 Lido를 사용하는 것이 나을까요?

이 문제는 단순히 금고를 비교하는 것보다 더 복잡합니다. 담보로 제공된 자산이 자체적으로 수익을 창출할 뿐만 아니라, 대출 시장을 통해 프로토콜에 간접적으로 스테이블코인 이자 수익을 제공하기 때문입니다. 따라서 우리는 대략적인 추정치만 제시할 수 있습니다.

Lido는 이더리움 코어 시장에서 약 44억 2천만 달러 규모의 자산을 보유하고 있으며, 이는 대출 포지션을 지원하는 데 사용되어 연간 약 1,100만 달러 의 성과 수수료를 창출합니다.

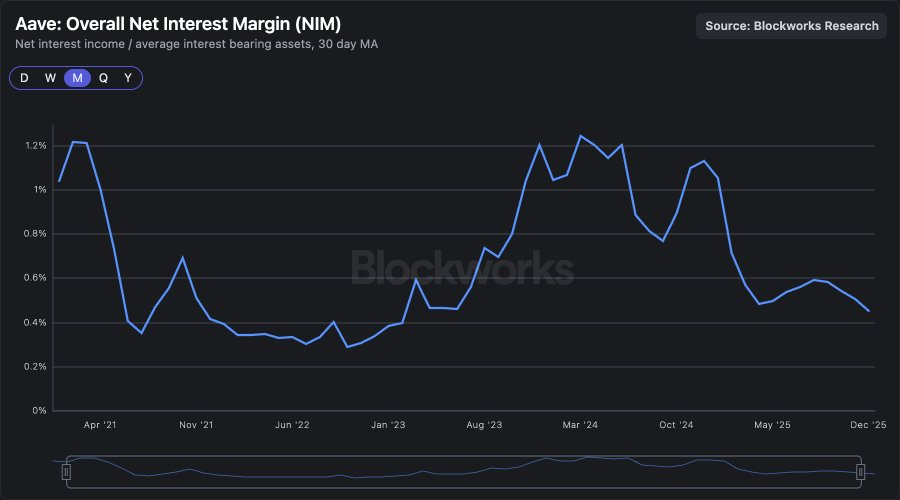

이러한 포지션은 대략 이더리움(ETH)과 스테이블코인 대출의 균형을 이루고 있습니다. 현재 순이자마진(NIM)이 약 0.4%인 점을 고려하면, 해당 대출 수익은 약 1,700만 달러에 달하며 , 이는 리도의 직접 수익보다 훨씬 높은 수치입니다(이는 역사적으로 낮은 NIM 수준입니다).

대출 계약의 진정한 해자

전통적인 금융 예금의 수익 모델 과만 비교하면 DeFi 대출 프로토콜은 수익성이 낮은 산업처럼 보일 수 있습니다. 그러나 이러한 비교는 진정한 경쟁 우위의 원천을 간과하는 것입니다.

온체인 신용 시스템에서 대출 프로토콜이 확보하는 가치는 하위 유통 계층의 가치를 초과할 뿐만 아니라 전체적으로 상위 자산 발행자의 가치도 능가합니다.

대출 자체는 수익성이 낮은 사업처럼 보일 수 있지만, 전체 신용 구조 내에서 재무, 발행자, 유통 채널 등 다른 모든 참여자에 비해 가장 강력한 가치 창출 능력을 가진 계층입니다.