12억 5천만 달러 규모의 SPAC 상장 이후, Securitize는 온체인 방식의 "진정한 지분" 주식을 발행할 예정입니다.

- 核心观点:Securitize将推出原生链上股票,实现法律确权。

- 关键要素:

- 代币代表真实股份,享有完整股东权利。

- 已与贝莱德等巨头合作,代币化资产超30亿美元。

- 计划通过SPAC合并上市,估值达12.5亿美元。

- 市场影响:推动RWA从概念验证进入制度融合阶段。

- 时效性标注:中期影响。

원문 기사 | 오데일리 플래닛 데일리 ( @OdailyChina )

작성자 | 딩당( @XiaMiPP )

12월 17일, RWA 플랫폼인 Securitize는 향후 몇 달 안에, 목표 시점은 2026년 1분기로 설정하여 자체 온체인 주식 상품을 출시할 계획이라고 발표했습니다. 시장에 나와 있는 대부분의 "주식 토큰화" 솔루션과는 달리, Securitize는 블록체인 상에서 실제 규제 대상 주식을 직접 발행하고 동시에 발행사의 공식 자본 구조표에 기록합니다. Securitize의 토큰은 배당금 및 의결권 행사 등 모든 주주 권리를 나타냅니다.

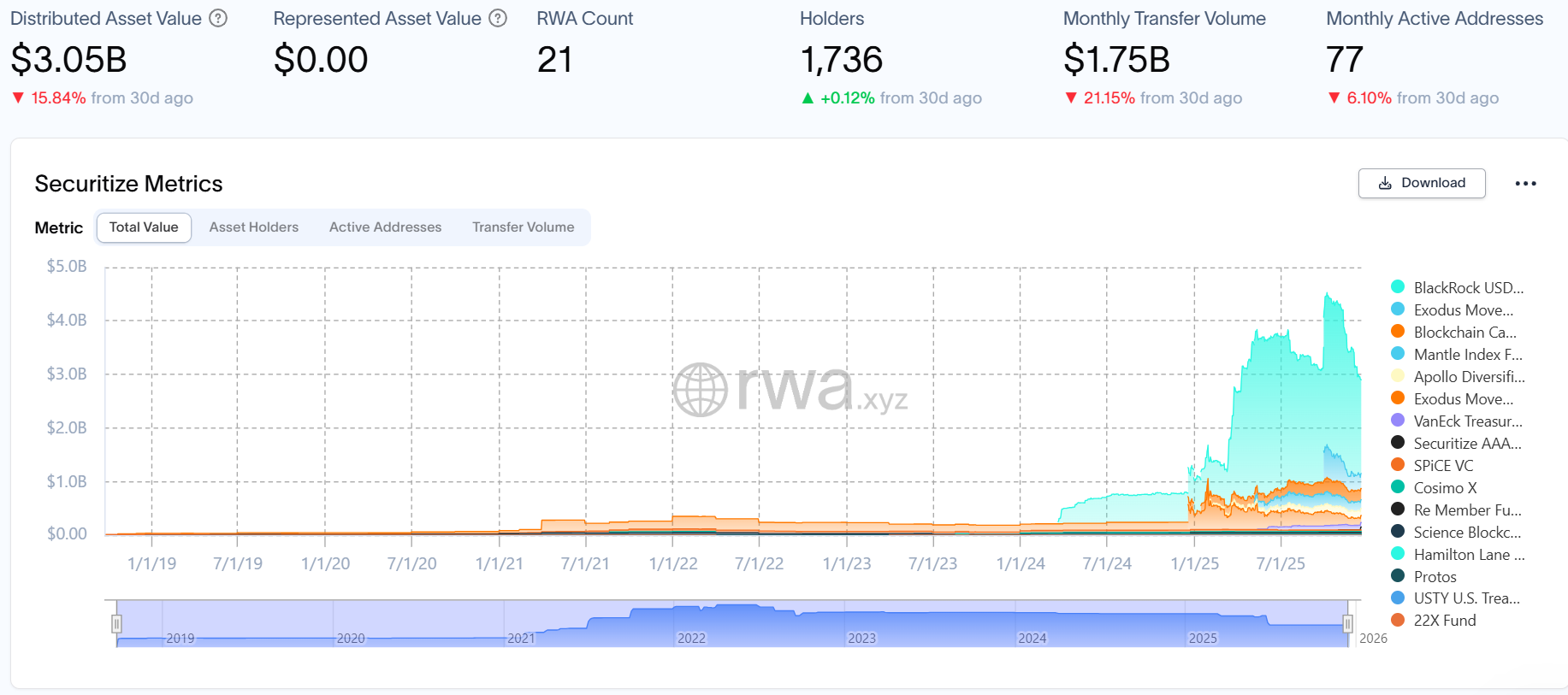

올해 10월 28일, 시큐리티즈(Securitize)는 SPAC 합병을 통한 기업공개(IPO) 계획을 발표했으며, 합병 후 기업 가치는 12억 5천만 달러에 달할 것으로 예상되고, 주식 코드는 SECZ가 될 예정입니다. 토큰화된 머니마켓펀드 분야의 주요 기업인 시큐리티즈는 블랙록, 아폴로, KKR, 해밀턴 레인, 밴엑과 같은 전통적인 자산운용사들과 협력하여 30억 달러 이상의 토큰화된 자산을 운용하고 있습니다.

위험가중자산(RWA) 관련 논의가 여전히 활발하게 진행되는 가운데, 잦은 주가 변동으로 시장의 주목을 받고 있는 Securitize에 대해 Odaily가 분석했습니다. 독자들이 Securitize의 전략과 전망을 더 깊이 이해할 수 있도록 비즈니스 관점에서 분석해 보겠습니다.

네이티브 온체인 주식: "가격 매핑"이 아니라 법적인 의미의 주식입니다.

Securitize 제품 경로의 중요성을 이해하려면 먼저 현재 주식 토큰화 환경의 전체 구조 내에서 이를 살펴보아야 합니다. 기존의 대부분의 주식 토큰화 플랫폼은 크게 두 가지 주요 모델로 분류할 수 있습니다.

첫 번째 유형은 합성 모델입니다. Mirror Protocol과 Synthetix 같은 초기 사례들이 이 범주에 속합니다. 토큰은 파생 상품 구조나 오라클 메커니즘을 통해 주가를 추종하며, 실제 주식 거래 없이 가격 변동에 대한 노출만을 제공합니다. 이러한 상품들은 주주 권리가 없고, 거래 상대방 위험 및 가격 불일치에 노출될 수 있으며, 본질적으로 주식이라기보다는 파생 상품에 가깝습니다.

두 번째 유형은 수익권 모델입니다. 예를 들어, MSX는 일반적으로 플랫폼이나 제3자 수탁기관(대개 1:1 비율로 담보됨)이 실물 주식을 보유하고 있으며, 토큰은 해당 주식에 대한 수익권 또는 청구권을 나타내기 위해 발행됩니다. 토큰 보유자는 가격 변동에 따른 배당금과 같은 경제적 이익을 얻지만, 직접적인 법적 소유자는 아닙니다. 공식 주식 자본표에는 토큰 보유자가 아닌 수탁기관이 기록됩니다.

이 두 가지 방식과는 달리, 시큐리티즈(Securitize)는 세 번째 모델 , 즉 블록체인 기반의 자체 주식 모델을 시도하고 있습니다. 시큐리티즈는 법적으로 실제 주식으로 인정되는 토큰을 블록체인 상에서 직접 발행하고, 발행 기업의 공식 자본 구조표에 동시에 기록할 계획입니다. 토큰 보유자는 배당금 및 의결권 행사 등 완전한 주주 권리를 갖습니다. 특히, 시큐리티즈는 미국 증권거래위원회(SEC)에 등록된 주식 이전 대행사 역할을 수행하여 토큰 보유자가 중개기관이나 특수목적법인(SPV)을 통한 간접적인 소유권이 아닌, 직접적인 법적 소유자임을 보장합니다. 다시 말해, 이러한 유형의 자산은 가격 추종 도구도 아니고, 수탁기관의 차용증서도 아닙니다.

그러나 온체인 기반의 네이티브 지분 모델은 합성 지분 모델이나 수익권 기반 모델보다 훨씬 복잡하다는 점은 부인할 수 없습니다. 온체인 발행 및 즉시 결제 문제를 해결해야 할 뿐만 아니라, 증권법, 회사법, 주식 이전 대행 규정 등 일련의 전통적인 금융 법규를 준수하면서 기존 금융 인프라와 원활하게 통합되어야 합니다. 실제로 이는 더 높은 규제 비용, 더 긴 구현 주기, 그리고 모든 단계에서 규제 및 제도적 마찰에 노출될 가능성을 의미합니다.

반면, 합성 또는 수익자 권리 기반 솔루션은 빠른 배포, 간소화된 구조, 낮은 비용, 24시간 연중무휴 거래 용이성 및 DeFi 호환성 등 상당한 이점을 제공합니다. Securitize가 선택한 경로는 "규제를 우회"하는 것이 아니라, 규제 체계 내에서 전통적인 금융 시스템과 온체인 시스템 간의 오랜 구조적 장벽을 진정으로 제거하는 것을 목표로 합니다.

이러한 선택을 통해 위험가중자산(RWA) 확보 경쟁에서 시큐리티즈의 입장이 더욱 명확해졌습니다.

Securitize는 RWA 인프라를 위한 "표준 솔루션" 중 하나로 자리매김하고 있습니다.

2017년 11월 카를로스 도밍고와 제이미 핀이 설립한 시큐리티즈(Securitize)는 캘리포니아주 샌프란시스코에 본사를 두고 있습니다. 이 회사는 블록체인 기술을 활용하여 주식, 펀드, 채권, 사모펀드와 같은 전통적인 금융 자산을 규정을 준수하는 디지털 증권으로 전환하는 데 주력하고 있습니다.

이러한 포지셔닝은 Securitize의 파트너와 비즈니스 모델을 직접적으로 결정합니다. Securitize의 가장 잘 알려진 사례는 BlackRock 에 토큰화 서비스를 제공하는 BUIDL 머니마켓펀드 입니다. 현재 이 펀드는 규모가 17억 달러를 넘어 RWA 시장에서 가장 큰 토큰화된 머니마켓펀드로 자리매김했습니다.

또한 Securitize는 Apollo, KKR, Hamilton Lane, VanEck 등 여러 전통적인 자산운용 기관과 파트너십을 맺었습니다. 공식 자료에 따르면 Securitize의 누적 토큰화 자산은 30억 달러를 넘어섰습니다. RWA가 초기에는 "개념적 타당성"에 더 집중했다면, Securitize의 사업은 이제 "기관 투자 타당성"을 검증하는 단계에 접어들었습니다.

이러한 "다리"와 같은 역할 수행 방식은 시큐리티즈의 자금 조달 및 주주 구조에도 명확하게 반영되어 있습니다.

공개된 정보에 따르면 Securitize는 여러 차례의 사모 펀드 투자를 통해 약 1억 2,200만 달러에서 1억 4,700만 달러를 조달했습니다. 초기 투자자는 Coinbase와 Ripple을 포함한 암호화폐 업계 관계자들이 주를 이루었습니다. 그러나 위험가중자산(RWA) 관련 정보가 더욱 명확해짐에 따라 주주 구성이 크게 변화했으며, Morgan Stanley와 BlackRock 같은 전통적인 금융 대기업들이 참여하면서 총 투자자 수가 50개를 넘어섰습니다. 또한 Cathie Wood가 소유한 ARK Invest 의 상당한 지분도 확보했습니다.

암호화폐 커뮤니티 내에서의 인정에서 월가의 지지로 나아가는 이 과정은 우연이 아니라, 사업 전략과 기관의 선택이 자연스럽게 이끌어낸 결과입니다.

이러한 논리를 고려할 때, 자본 시장으로 향하는 것은 놀라운 일이 아닙니다.

시큐리티즈는 10월 28일 특수목적합병회사(SPAC)인 캔터 에쿼티 파트너스 II(Cantor Equity Partners II, Inc.)와의 합병을 통해 상장할 계획이라고 발표했습니다. 이번 거래를 통해 시큐리티즈의 기업 가치는 12억 5천만 달러로 평가될 것으로 예상되며, 티커 심볼 SECZ로 거래될 예정입니다.

캔터 에쿼티 파트너스 II(Cantor Equity Partners II, Inc., NSDQ: CEPT)는 금융 서비스 대기업 캔터 피츠제럴드의 자회사에서 후원하고 미국 상무부 장관의 아들인 브랜든 루트닉이 이끌고 있습니다. 특히, 세계 3위의 비트코인 보유 회사인 트웬티 원(Twenty One) 역시 캔터 피츠제럴드 산하의 다른 SPAC와의 합병을 통해 상장했는데, 이는 캔터 피츠제럴드가 암호화폐 분야에 지속적으로 관여하고 있음을 보여줍니다.

Securitize는 상장 및 공개 시장 운영을 지원하기 위해 규정 준수 및 거버넌스 역량을 강화하고 있으며, 향후 나스닥 상장 관련 공시 및 규제 당국과의 소통을 준비하기 위해 PayPal 디지털 자산 법무 책임자 출신인 Jerome Roche를 법률 고문으로 임명했다고 발표했습니다.

결론

다시 Securitize 자체로 돌아와서, RWA(위험가중자산) 부문의 선두 프로젝트로서 시장의 초기 기대는 아마도 언제 토큰을 발행할 것인가였을 것입니다. 그러나 오늘날의 진행 상황을 보면, 이러한 기대는 암호화폐 시장의 습관적인 사고방식에 불과했을지도 모릅니다.

궁극적으로 Securitize는 토큰을 중심으로 한 서사적 무대가 되기보다는 자본 시장과 규제 시스템으로 구성된 더 큰 구조의 일부가 되었습니다. 이러한 선택 자체는 놀라운 일이 아닙니다. 왜냐하면 Securitize는 처음부터 TradeFi와 DeFi를 연결하는 다리 역할을 하는 데 더 가까웠기 때문입니다.

이러한 관점에서 Securitize의 발전 경로는 RWA(위험가중자산)에 대한 담론이 상상에서 현실로, 개념에서 시스템으로 나아가는 심오한 변화를 반영한다고 볼 수 있습니다. 이러한 발전이 얼마나 멀리까지 나아갈 수 있을지는 개별 기업의 성장 속도뿐 아니라 전통적인 금융 시스템이 "온체인 자산"을 위한 실질적인 공간을 마련할 의향이 있는지 여부에 달려 있습니다.