암호화폐 인터넷 은행이 직면한 이익 함정

- 核心观点:加密银行正重蹈传统互联网银行覆辙。

- 关键要素:

- 收入过度依赖微薄交换费。

- 缺乏核心借贷业务致资本闲置。

- 高昂获客成本挤压利润空间。

- 市场影响:推动行业向嵌入式DeFi转型。

- 时效性标注:中期影响

원제: 암호화폐에서 네오뱅크 실수를 재현할 것인가, 아니면 올바르게 재건할 것인가?

원저자: @0xcoconutt

원문 번역: SpecialistXBT, BlockBeats

편집자 주: 이 글은 현재 호황을 누리고 있는 "암호화폐 은행" 부문을 냉정하게 일깨워줍니다. 저자는 대다수의 "전통적인 인터넷 은행"이 낮은 환전 수수료에 지나치게 의존하고 핵심 대출 사업이 부족하여 수익성을 달성하지 못하고, 결국 값비싼 "예금 창고"로 전락했다고 날카롭게 지적합니다. 이제 대부분의 새로운 암호화폐 은행은 수익성 없는 예금을 유치하기 위해 과도한 인센티브를 활용하며 이러한 실수를 맹목적으로 반복하고 있는 것으로 보입니다.

인터넷 은행(네오뱅크) 중 5% 미만만이 수익을 낸다는 걸 알고 계셨나요?

인터넷 은행들은 완전 디지털 뱅킹 서비스, 더 낮은 수수료, 더 나은 사용자 경험 등 매력적인 주장을 내세웁니다. 그러나 이러한 디지털 은행들은 경제 모델에 근본적인 결함이 있는 것으로 드러났습니다.

이 글에서는 많은 기존 인터넷 은행이 수익을 내는 데 어려움을 겪는 이유와 암호화된 인터넷 은행이 그 뒤를 따르는 이유에 대해 알아보겠습니다.

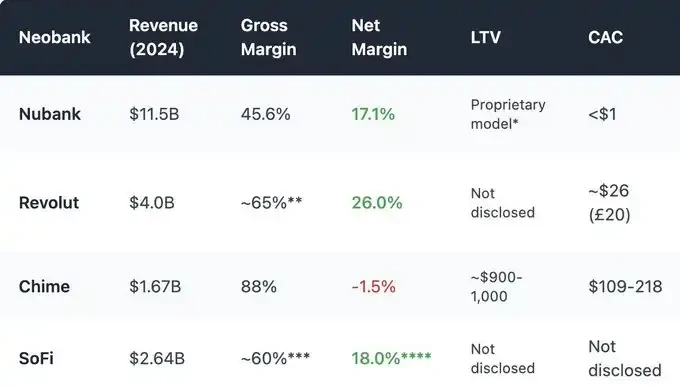

이미지 출처: @ashwathbk (https://x.com/ashwathbk/status/1975899128745054710)

이미지 출처: @ashwathbk (https://x.com/ashwathbk/status/1975899128745054710)

비즈니스 모델은 교환 수수료에 지나치게 의존합니다.

인터넷 은행의 수익 대부분은 "환전 수수료"에 의존하는데, 이는 사용자가 직불 카드를 쓸 때마다 은행이 얻는 소액의 수수료입니다.

이 모델은 규모의 경제가 실현되고, 이윤 마진이 유지되고 총 소비량이 충분히 높을 때에만 효과적입니다. 그러나 실제로 이 경제 모델은 종종 미미한 이윤만을 남기고 매우 취약합니다.

미국 인터넷 은행인 차임(Chime)을 예로 들어 보겠습니다. 차임은 자체 은행 라이선스가 없으며, 예금 보관 및 카드 발급을 제휴 은행에 의존합니다. 이는 암호화폐 인터넷 은행과 매우 유사한 방식입니다. 차임의 사업 모델은 은행 카드 거래에 매우 집중되어 있습니다. 2024년 총 매출의 약 80%는 환전 수수료에서 발생했습니다.

그러나 많은 지역의 규제 기관은 이미 환율에 상한을 정해 놓았습니다.

EU: 거래당 0.2%

미국(더빈 수정안): 거래당 약 0.21달러 + 0.05%.

Chime은 소규모 파트너 은행을 활용하여 거래당 최대 약 0.44달러의 수수료를 부과합니다.

그러나 이러한 종류의 "규제 차익거래"는 점점 더 큰 압박에 직면하고 있으며, 인터넷 은행의 경우 환전 수수료만으로 얻는 이익 마진이 이미 미미하여 지속 가능한 사업 모델을 뒷받침하기 어렵습니다.

더욱이 환전 수수료 수입은 소비자 지출 주기에 매우 민감합니다. 경기 침체기에 사람들이 신용카드 사용을 줄이면 인터넷 은행의 수익도 그에 따라 감소합니다.

자본 유휴: 차입 없음, 이자 수입 없음

은행 업무의 핵심 수익은 대출금 지급이 아닌 이자에서 발생합니다.

전통적인 은행은 예금을 대출로 전환하여 주택담보대출, 신용한도, 사업자금 조달 등을 통해 이자를 벌어들입니다.

은행업 허가를 받은 인터넷 은행조차도 이 핵심 기능을 구축하는 데 크게 실패했습니다.

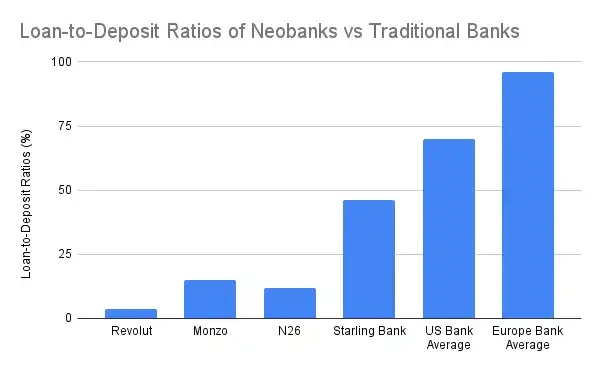

기존 은행들은 순이자수익에서 매출의 60~65%를 창출하며, 예대율은 55~65%에 달하고 전 세계적으로 평균적으로 그보다 더 높습니다. 그러나 대부분의 인터넷은행은 이러한 주요 수익원에서 크게 뒤처져 있으며, 모기지 포트폴리오를 인수한 Starling Bank만 예외입니다.

자체 수탁 모델로 운영되는 암호화폐 인터넷 은행은 예금에서 이자 수입을 창출할 능력이 없습니다. 사용자의 자금을 수익 창출에 사용할 수 없습니다. 기껏해야 Aave나 Lido와 같은 DeFi 프로토콜에 예금을 "직접"하고 수익의 일부를 수수료로 가져갈 뿐입니다. 그러나 이러한 통합은 위험 인수나 자금에 대한 진정한 통제를 제공하지 못하며, 프로토콜 해킹이나 스테이블코인 디페깅과 같은 고유한 위험을 야기합니다.

전통적인 핀테크 모델이든 암호화폐 기반 모델이든 동일한 역설이 반복되고 있습니다. 예금은 쌓이지만 이를 현금화할 수 없습니다.

기본적으로 많은 인터넷 은행(암호화폐 인터넷 은행 포함)은 단지 비싼 "예금 창고"일 뿐입니다.

높은 고객 확보 및 유지 관리 비용

기존 은행들은 역사적으로 지점 네트워크를 통해 유기적 성장을 달성해 온 반면, 인터넷 은행들은 포화된 디지털 시장에서 마케팅과 추천을 통해 각 고객을 유치하기 위해 경쟁해야 합니다. 이로 인해 고객 유치 비용이 엄청나게 높아지고, 이로 인해 이익률이 심각하게 감소합니다.

높은 진입 장벽과 필수적인 사용자 교육 비용으로 인해 암호화폐 인터넷 은행의 고객 유치 비용은 더욱 높아질 것입니다. 게다가 대부분의 은행은 높은 연간 수익률과 토큰 인센티브를 통해 사용자 예치금을 유치합니다. 이는 회사가 상환해야 할 "이연 부채"로 이어져 고객 유치 비용을 크게 증가시킵니다.

암호화폐 인터넷 은행은 기존 인터넷 은행보다 비용 대비 수익 비율이 더 나쁩니다.

스테이블코인 기반 결제는 외환과 환전 수수료에서 이익 마진을 압박하여 점점 더 치열해지는 경쟁 속에서 '하향 경쟁'으로 이어졌습니다.

규제 의무(자체 수탁 모델 포함)에는 고객확인제도(KYC), 입출금 관리, 그리고 은행 카드 규정 준수가 요구됩니다. 사기 거래가 적발될 경우, 암호화폐 인터넷 은행은 거래 취소 및 벌금을 부과받을 책임이 있습니다. 심지어 중앙화된 카드 발급사에 의해 서비스가 중단될 위험에 직면할 수도 있습니다.

대부분의 사용자는 잔액이 적은(예금 <1,000달러) 개인 투자자이며, 고객 지원, 사기 방지, 인프라 비용은 고정되어 있습니다.

비즈니스 모델 재건: 내장형 DeFi를 통한 성공

자체 수탁(self-custing)이라는 특성상, 암호화폐 인터넷 은행은 완전히 다른 사업 기반에서 운영되며, 단순히 Chime이나 Monzo를 모방하는 것만으로는 성공할 수 없습니다. 저는 암호화폐 인터넷 은행이 기존 인터넷 은행에 비해 어떤 이점도 있다고 생각하지 않지만, 암호화폐 기술이 "내장형 DeFi"를 통해 인터넷 은행의 수익성을 개선하는 데 도움이 될 수 있다고 생각합니다.

거래는 수입의 주요 원천입니다

거래 수익은 기존 인터넷 은행과 암호화폐 지갑이 높은 수익을 창출하는 검증된 방법이 되었습니다.

Revolut Wealth(암호화폐 사업 포함, 2024년): 매출은 5억 600만 파운드(전체 매출의 16.3%)로 전년 대비 298% 증가했습니다. 이는 기존 은행 업무보다는 주로 고객의 암호화폐 투자에 따른 것입니다.

팬텀 월렛(2025년 예상): 월렛 내 토큰 거래로 7,900만 달러의 수익 창출.

내장된 거래 기능은 업계 표준이 되었습니다. 사용자에게 최고의 거래 경험을 제공하고 차별화하기 위해 애플리케이션은 다양한 자산 클래스, 거래쌍, MEV(최대 추출 가능 가치) 보호, 빠른 체결 및 기타 기능을 제공해야 합니다.

구조화된 수익 및 온체인 금융 상품

인터넷 은행은 직접 돈을 빌려줄 필요가 없습니다. 대신, 복잡한 DeFi 상품을 소매 투자자가 쉽게 이해하고 투자할 수 있는 금융 상품으로 패키징할 수 있습니다.

그들은 자체 스테이블코인을 발행하고 사용자들이 이를 상환하도록 장려하여 기초가 되는 미국 재무부 채권(T-bills)에서 수익을 얻습니다.

소매 투자자를 위한 잘 계획된 이익 분배 금고 및 저축 계약

온체인 ETF/실물 자산(RWA)

보험

저는 서구의 인터넷 은행이 Alipay의 자산 관리 제품군의 성공을 재현하는 것을 많이 보지 못했습니다.

Alipay 자산 관리 제품 인터페이스 스크린샷

Alipay 자산 관리 제품 인터페이스 스크린샷

암호화폐 인터넷 은행은 광범위한 자산 관리 상품을 제공하는 데 이점이 있습니다. 이를 통해 DeFi를 간소화하고 고수익 금융 상품을 더 많은 사람들이 이용할 수 있게 만들 수 있습니다.

내장형 DeFi는 인터넷 은행의 자산 관리 제품 라인을 크게 풍부하게 만들 수 있습니다.

은행을 재창조하는 것이 아니라 DeFi "트랙"을 구축하는 것입니다.

인터넷 은행들은 항상 낮은 이익률을 기록해 왔습니다. 암호화폐 인터넷 은행들은 자체 DeFi 도구를 갖추고 있음에도 불구하고 더 큰 어려움에 직면합니다. 스테이블코인 결제 수수료 인하, 높은 규정 준수 비용, 더 어려운 온보딩, 그리고 기존 인터넷 은행들이 "암호화폐를 수용"하게 되면 치열한 경쟁이 예상됩니다.

Revolut과 Nubank가 기존 인프라를 기반으로 스테이블코인과 암호화폐 거래, 온체인 수익률을 제공하기 시작하면서, "암호화폐 우선" 인터넷 은행은 사용자 마인드셰어 측면에서 이들과 경쟁하기 어려울 것입니다.

성공의 진정한 열쇠는 인터넷 은행을 재창조하는 것이 아니라, "트랙"을 제공하는 데 있습니다. 즉, 수익 라우터, 스테이블코인 FX 계층, DeFi 래퍼, 또는 기존 은행 유통 채널에 연결할 수 있는 큐레이션된 프로토콜을 개발하는 것입니다. 이미 막대한 사용자 기반을 확보한 인터넷 은행들과 경쟁하는 데 어려움을 겪을 수 있지만, 암호화 기술을 활용하여 그들의 수익성을 보완하고 향상시키도록 노력해야 합니다.