잠재적으로 80억 달러에 달하는 DeFi 재앙 중 이미 발생한 것은 1억 달러에 불과합니다.

- 核心观点:DeFi主理人模式引发系统性风险。

- 关键要素:

- Stream Finance因主理人爆仓损失9300万美元。

- Curator模式缺乏监管与透明度。

- 协议与主理人利益合谋推高风险。

- 市场影响:暴露DeFi过度杠杆与监管缺失问题。

- 时效性标注:中期影响。

펀드 매니저는 한때 신뢰받았지만 주식 시장에서는 신비로움으로 여겨지지 않았던 역할로, A주 시장이 호황을 누리던 시절 수많은 개인 투자자들의 부자가 되는 꿈을 이루어 주었습니다.

당시에는 명문대 출신으로 화려한 이력을 가진 펀드 매니저를 모두가 존경했고, 펀드 투자는 직접 주식 거래보다 위험성이 적고 전문성이 높다고 믿었습니다.

하지만 시장이 하락하면 투자자들은 소위 "전문성"만으로는 시스템적 위험에 대처할 수 없다는 것을 깨닫게 됩니다. 더 심각한 것은, 투자자들이 운용 수수료와 성과급을 받는다는 것입니다. 따라서 수익을 내면 자신의 실력이지만, 손실을 보면 결국 투자자의 돈입니다.

이제 "펀드 매니저"의 역할이 "큐레이터"(외부 관리자)라는 새로운 이름으로 블록체인에 등장하면서 상황은 더욱 위태로워졌습니다.

그들은 자격 시험에 합격할 필요도 없고, 규제 기관의 심사를 받을 필요도 없으며, 심지어 자신의 진짜 신원을 밝힐 필요도 없습니다.

DeFi 프로토콜에 "금고"를 만들고 엄청난 연간 수익률로 수억 달러를 유치하는 것만으로는 충분하지 않습니다. 투자자들은 이 돈이 어디로 가는지, 어디에 쓰이는지 전혀 알 수 없습니다.

9,300만 달러가 사라졌습니다

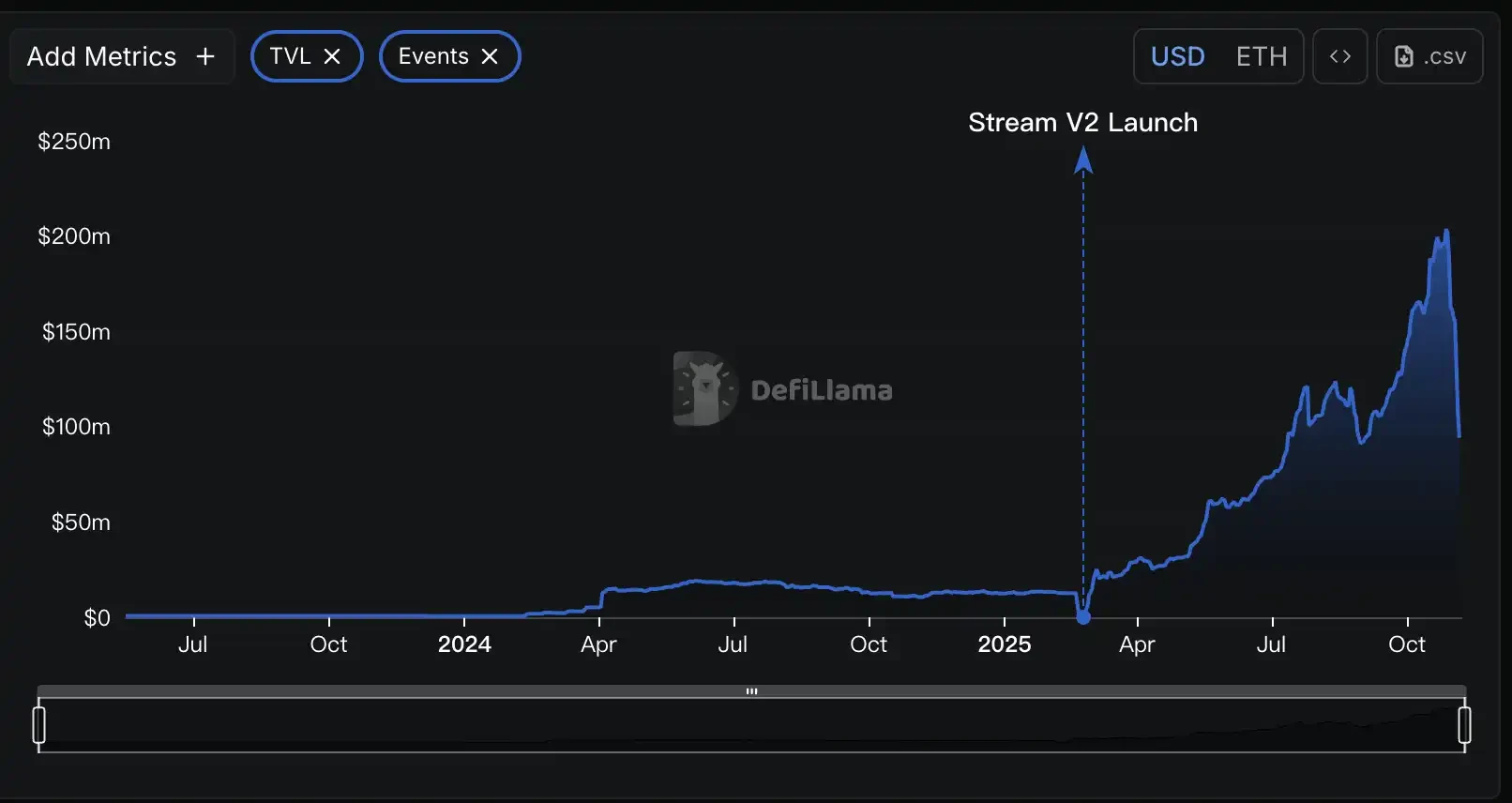

2025년 11월 3일, 스트림 파이낸스가 갑자기 모든 입금 및 출금 중단을 발표하면서 DeFi 세계를 휩쓸던 폭풍은 절정에 달했습니다.

다음 날, 공식 성명이 발표되었습니다. 10월 11일 급격한 시장 변동으로 외부 펀드 매니저가 청산되어 약 9,300만 달러의 펀드 자산 손실이 발생했다는 것입니다. 스트림의 자체 스테이블코인인 xUSD는 이에 대응하여 급락하여 단 몇 시간 만에 1달러에서 0.43달러까지 폭락했습니다.

이 폭풍은 예고 없이 찾아온 것이 아니었습니다. 172일 전, Yearn의 핵심 개발자인 슐라그는 스트림 팀에 경고했습니다. 폭풍의 중심에 선 그는 더욱 거침없이 말했습니다.

"그들과 한 번 대화하고 5분만 그들의 Debank 계좌를 살펴보아도 이 일이 나쁜 결과로 끝날 거라는 걸 알 수 있을 겁니다."

Yearn Finance와 Stream Finance 간의 대화

스트림 파이낸스는 본질적으로 사용자가 소위 큐레이터가 관리하는 금고에 자금을 예치하여 수익을 얻을 수 있도록 하는 수익 집계 DeFi 프로토콜입니다. 이 프로토콜은 다양한 온체인 및 오프체인 전략에 걸쳐 투자를 다각화하여 수익을 창출한다고 주장합니다.

이 스캔들은 두 가지 주요 이유로 인해 발생했습니다. 첫째, 외부 큐레이터가 사용자 자금을 사용하여 불투명한 오프체인 거래를 수행했으며, 해당 포지션은 10월 11일에 청산되었습니다.

둘째, 온체인 분석가들은 스트림 파이낸스가 엘릭서 프로토콜에서 deUSD를 이용한 재귀적 대출을 통해 소량의 실제 자본을 활용하여 자본의 몇 배를 레버리지했다는 사실을 추가로 발견했습니다. 이러한 "왼발 오른발 밟기" 모델은 손실의 직접적인 원인은 아니었지만, 프로토콜의 시스템적 위험을 크게 증폭시키고 이후 체인 붕괴의 토대를 마련했습니다.

이 두 가지 문제가 합쳐져 재앙적인 연쇄 반응을 일으켰습니다. 사용자 자금 1억 6,000만 달러가 동결되었고, 전체 생태계는 2억 8,500만 달러의 시스템적 위험에 직면했으며, Euler 프로토콜은 1억 3,700만 달러의 부실채권을 발생시켰고, Stream 자산으로 65% 지원되는 Elixir의 deUSD 6,800만 달러는 위기에 처했습니다.

그렇다면 노련한 개발자라면 꿰뚫어 볼 수 있으면서도 80억 달러 이상의 자금을 유치하는 이 "큐레이터" 모델은 정확히 무엇일까요? 그리고 이 모델은 어떻게 투명하고 신뢰할 수 있는 이상향이었던 DeFi를 오늘날의 시스템적 위기로 점진적으로 밀어붙였을까요?

DeFi의 치명적인 변화

이 위기의 근원을 이해하려면 DeFi의 기원으로 돌아가야 합니다.

Aave와 Compound와 같은 기존 DeFi 프로토콜의 핵심 매력은 "코드가 곧 법"이라는 원칙에 있습니다. 모든 입금과 대출은 스마트 계약에 하드코딩된 규칙을 준수해야 하며, 이를 통해 투명성과 불변성을 보장합니다. 사용자는 대규모 퍼블릭 풀에 자금을 예치하고, 차용자는 자금을 대출하기 위해 상당한 담보를 제공해야 합니다.

전체 프로세스는 알고리즘 기반으로 진행되며, 인간 관리자의 개입은 없습니다. 스마트 계약 취약성이나 극한 시장 상황에서의 청산 위험과 같이 체계적이고 계산 가능한 위험은 있지만, 특정 "펀드 매니저"의 인위적인 위험은 결코 아닙니다.

그러나 이 기간 동안 Morpho와 Euler로 대표되는 새로운 세대의 DeFi 프로토콜은 더 높은 수익률을 추구하기 위해 새로운 펀드 운용 방식을 도입했습니다. 그들은 Aave의 공개 펀드 풀 모델이 비효율적이며, 많은 자금이 유휴 상태로 남아 수익 극대화에 실패한다고 주장했습니다.

그래서 그들은 큐레이터 모델을 도입했습니다. 사용자는 단일 풀에 돈을 예치하는 대신, 큐레이터가 관리하는 개별 "금고"를 선택합니다. 사용자는 각 금고에 돈을 예치하고, 큐레이터는 해당 돈에 대한 투자 및 이자 발생 방식에 대한 전적인 책임을 집니다.

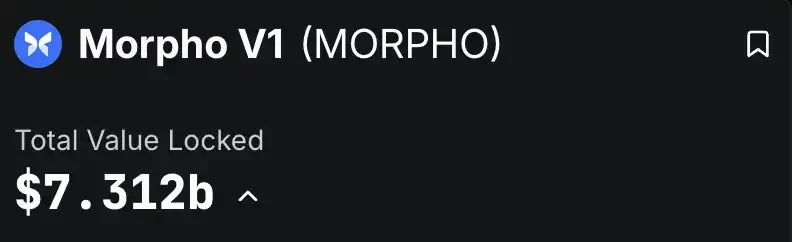

이 모델의 확장 속도는 놀랍습니다. DeFiLlama 데이터에 따르면, 현재 Morpho와 Euler라는 두 주요 프로토콜에 묶여 있는 총 가치는 80억 달러를 넘어섰으며, Morpho V1은 73억 달러, Euler V2는 11억 달러에 달했습니다.

이는 다양한 배경을 가진 수많은 큐레이터가 80억 달러 이상의 실제 자금을 관리하고 있다는 것을 의미합니다.

전문가들이 각자의 분야에서 최선을 다하고, 사용자들이 Aave보다 더 높은 수익을 쉽게 얻을 수 있다는 건 정말 멋진 이야기처럼 들립니다. 하지만 "온체인 금융"이라는 화려한 외관 이면에는 P2P 대출과 매우 유사한 핵심 요소가 숨겨져 있습니다.

P2P 대출의 핵심 위험은 투자자인 일반 사용자가 대출인의 실제 신용도와 상환 능력을 판단할 수 없고, 플랫폼이 약속한 높은 이자율이 헤아릴 수 없는 채무 불이행 위험에 뒷받침된다는 점이었습니다.

큐레이터 모델은 이를 완벽하게 재현합니다. 프로토콜 자체는 단지 매칭 플랫폼일 뿐입니다. 사용자들의 돈은 전문 큐레이터에게 투자되는 것처럼 보이지만, 실제로는 블랙박스에 투자되는 것입니다.

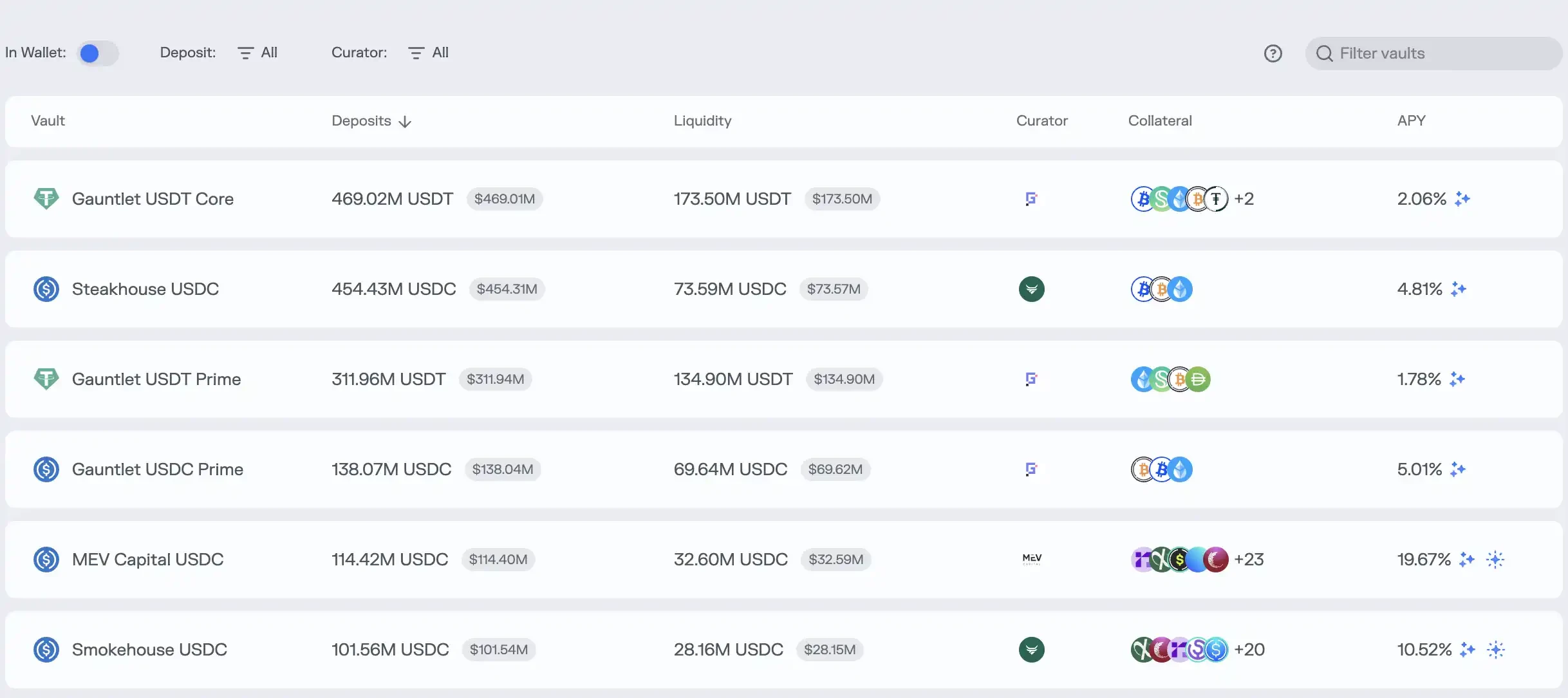

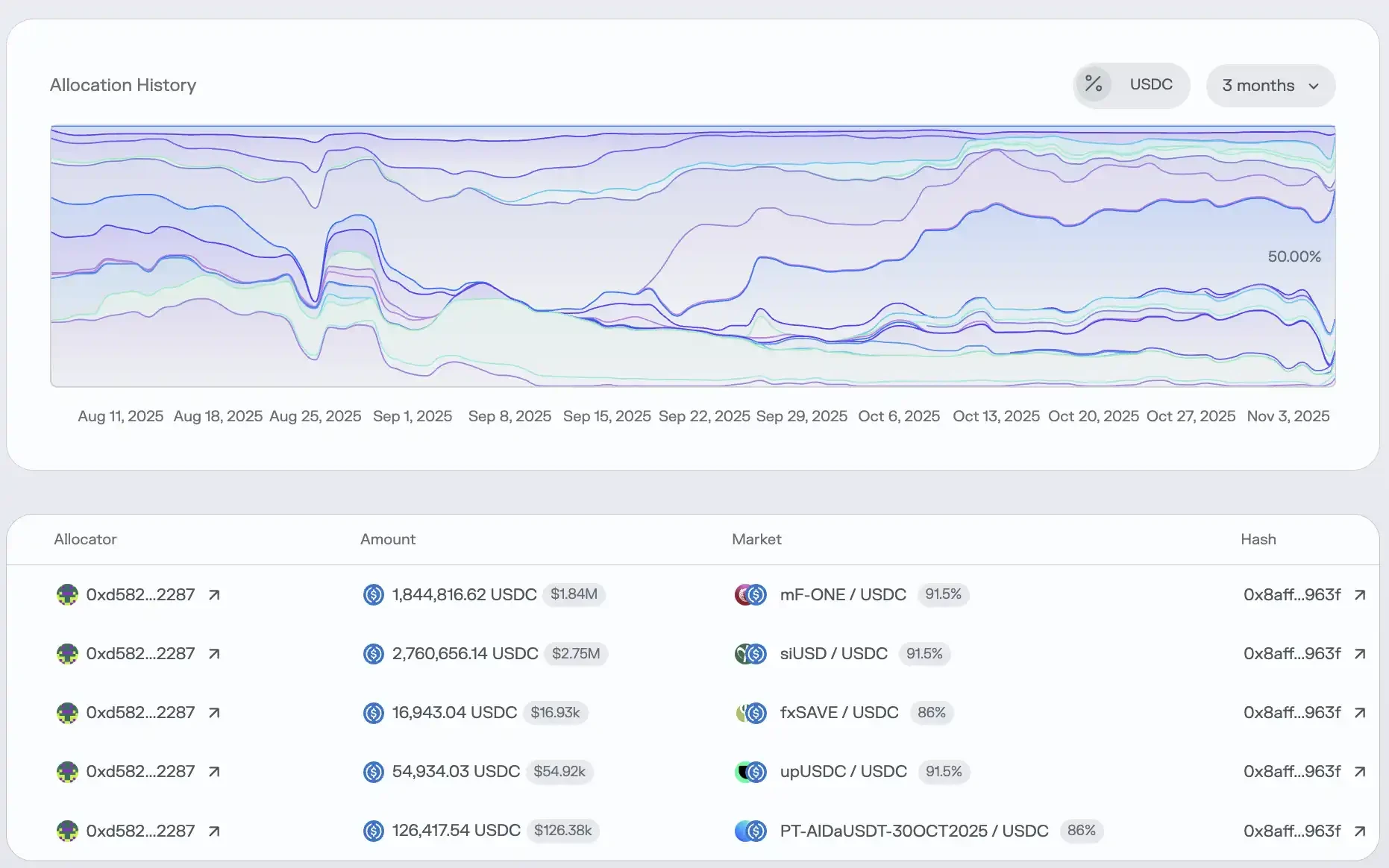

예를 들어, Morpho 웹사이트에서 사용자는 다양한 큐레이터가 설정한 다양한 금고를 볼 수 있으며, 각 금고는 매력적인 APY(연간 수익률)와 간략한 전략 설명을 자랑합니다.

예를 들어, 이 그림의 "Gauntlet"과 "Steakhouse"는 해당 금고의 관리자입니다.

예를 들어, 이 그림의 "Gauntlet"과 "Steakhouse"는 해당 금고의 관리자입니다.

사용자는 "입금"을 클릭하기만 하면 USDC 및 기타 자산을 입금할 수 있습니다. 하지만 바로 그것이 문제입니다. 모호한 전략 설명과 끊임없이 변동하는 과거 수익률 외에는 사용자들이 금고의 내부 작동 방식에 대해 전혀 알지 못하는 경우가 많습니다.

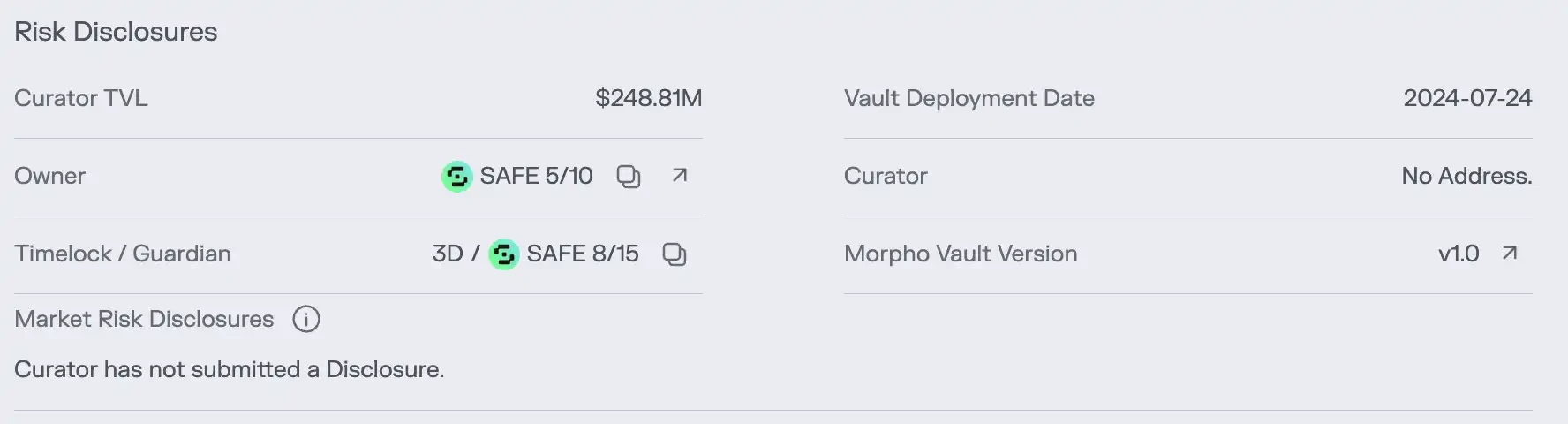

금고 위험에 대한 핵심 정보는 눈에 잘 띄지 않는 "위험" 페이지에 숨겨져 있습니다. 사용자가 이 페이지를 클릭하더라도 금고의 특정 보유 자산만 볼 수 있습니다. 레버리지 비율이나 위험 노출과 같은 자산 보안을 결정하는 핵심 정보는 어디에도 없습니다.

금고 관리자는 위험 공개서조차 제출하지 않았습니다.

금고 관리자는 위험 공개서조차 제출하지 않았습니다.

경험이 부족한 사용자는 금고 바닥에 있는 이자가 발생하는 자산의 보안성을 평가하는 데 어려움을 겪을 수 있습니다.

경험이 부족한 사용자는 금고 바닥에 있는 이자가 발생하는 자산의 보안성을 평가하는 데 어려움을 겪을 수 있습니다.

Morpho의 CEO인 폴 프램봇은 "Aave는 은행이고 Morpho는 은행의 인프라입니다."라고 말한 적이 있습니다. 하지만 이 말의 숨은 의미는, 그들이 단지 도구만 제공할 뿐, 진정한 "은행 업무", 즉 위험 관리와 자본 배분은 이러한 큐레이터들에게 아웃소싱된다는 것입니다.

소위 '탈중앙화'는 입금과 출금 순간에만 국한되는 반면, 가장 중요한 위험 관리 링크는 완전히 알려지지 않고 제약이 없는 '관리자'의 손에 달려 있습니다.

이를 "분산화된 자금 이체, 중앙화된 자금 관리"라고 정확하게 표현할 수 있습니다.

기존 DeFi 프로토콜이 비교적 안전한 이유는 바로 인적 요소의 영향을 최소화하기 때문입니다. 그러나 DeFi 프로토콜의 큐레이터 모델은 가장 크고 예측 불가능한 위험, 즉 인간을 블록체인에 다시 불러옵니다. 신뢰가 코드를 대체하고 투명성이 블랙박스가 될 때, DeFi 보안의 기반 자체가 무너집니다.

"매니저"가 계약에 공모할 때

큐레이터 패턴은 단지 판도라의 상자를 열었을 뿐입니다. 계약 당사자와 큐레이터 사이의 암묵적인 공모로 인해 그 안에 있는 악마가 완전히 풀려났습니다.

큐레이터의 수익 모델은 일반적으로 관리 수수료와 성과 기반 수수료를 부과하는 방식입니다. 이는 큐레이터가 고위험 고수익 전략을 추구할 강력한 유인을 가지고 있음을 의미합니다. 결국 원금은 사용자에게 귀속되며, 손실에 대한 책임은 사용자에게 없지만, 승소 시 상당한 수익금을 가져가기 때문입니다.

"편익을 내재화하고 위험을 외재화하는" 이러한 인센티브 메커니즘은 도덕적 해이에 거의 특화되어 있습니다. 디파이언스 캐피털(DeFiance Capital)의 설립자 아서가 비판했듯이, 이 모델 하에서 큐레이터들은 "내가 실수하면 네 돈이고, 내가 잘하면 내 돈이야"라는 사고방식을 갖게 됩니다.

더욱 우려스러운 것은 프로토콜 제공업체들이 규제 기관 역할을 하는 대신 이 위험한 게임의 공범이 되었다는 점입니다. 치열한 경쟁 시장에서 TVL(총 가치 잠금)을 유치하려면 놀라울 정도로 높은 연간 수익률(APY)을 통해 사용자를 유치해야 합니다. 그리고 이러한 높은 APY는 공격적인 전략을 구사하는 큐레이터들에 의해 정확하게 창출됩니다.

따라서 계약 당사자들은 큐레이터의 위험한 행동에 눈을 감는 것뿐만 아니라, 마케팅 전략으로 고금리 금고를 열도록 적극적으로 협조하거나 독려합니다.

스트림 파이낸스는 이러한 불투명한 운영의 대표적인 사례입니다. 온체인 데이터 분석에 따르면 스트림은 최대 5억 달러의 총 가치 잠금(TVL)을 보유하고 있다고 주장하지만, DeFillama 데이터에 따르면 스트림의 TVL은 최대 2억 달러에 불과했습니다.

이는 사용자 자금의 5분의 3 이상이 일부 신비로운 독점 거래자가 운영하는 알려지지 않은 오프체인 전략으로 흘러들어갔음을 의미하며, DeFi가 가져야 할 투명성과는 전혀 다릅니다.

큐레이터 조직으로 잘 알려진 RE7 Labs가 스트림 파이낸스 스캔들 이후 발표한 성명은 이러한 이해관계의 얽힘을 폭로했습니다.

그들은 스트림의 스테이블코인 xUSD 상장 전 실사를 통해 "중앙화된 거래상대방 위험"을 확인했다고 인정했습니다. 그러나 "상당한 사용자 및 네트워크 수요"로 인해 자산을 상장하고 별도의 대출 풀을 설정하기로 결정했습니다. 다시 말해, 트래픽과 관심을 확보하기 위해 위험을 감수하기로 한 것입니다.

계약 자체가 고위험 전략의 옹호자이자 수혜자가 되면, 소위 위험 검토는 그저 종이 조각에 불과하게 됩니다.

사용자들은 더 이상 진정한 위험 경고를 보지 못하고, 오히려 정교한 마케팅 사기에 불과합니다. 두 자릿수 또는 세 자릿수의 높은 APY(평균 수익률)가 DeFi의 마법이라고 믿게 되지만, 그 뒤에는 심연으로 이어지는 함정이 있다는 사실을 알지 못합니다.

도미노의 붕괴

2025년 10월 11일, 암호화폐 시장은 유혈 사태를 겪었습니다. 단 24시간 만에 네트워크 전체에서 약 200억 달러가 현금화되었습니다. 이러한 현금화로 인한 유동성 위기와 숨겨진 위험은 DeFi 생태계 전체로 확산되고 있습니다.

트위터 분석에 따르면, 많은 DeFi 프로토콜 큐레이터가 더 높은 수익을 추구하기 위해 '변동성 판매'라는 고위험 오프체인 전략을 사용하는 경향이 있는 것으로 나타났습니다.

이 전략의 핵심은 시장 안정성에 베팅하는 것입니다. 시장이 안정되는 한, 그들은 계속해서 수수료를 부과하고 수익을 낼 수 있습니다. 그러나 시장이 급격히 변동하면 모든 것을 잃을 위험이 있습니다. 10월 11일의 시장 폭락은 이 폭탄선언을 폭발시킨 도화선이 되었습니다.

스트림 파이낸스는 이 재난의 첫 번째 주요 도미노였습니다. 공식 소식통은 큐레이터가 손실을 초래한 구체적인 전략을 공개하지 않았지만, 시장 분석은 일반적으로 "변동성 매도"와 유사한 고위험 파생상품 거래를 지적합니다.

하지만 이는 재앙의 시작에 불과했습니다. xUSD와 xBTC와 같은 Stream Finance 토큰이 DeFi 프로토콜에서 담보 및 자산으로 널리 사용되었기 때문에, Stream Finance의 붕괴는 업계 전체에 영향을 미치는 연쇄 반응을 빠르게 촉발했습니다.

DeFi 연구 회사인 Yields and More의 예비 분석에 따르면 Stream의 직접 부채 노출은 최대 2억 8,500만 달러에 달하며, 이는 엄청난 위험 전염 네트워크를 보여줍니다. 가장 큰 피해를 입은 곳은 Stream의 주요 대출 기관 중 하나인 Elixir 프로토콜로, 이 프로토콜은 Stream에 최대 6,800만 달러 상당의 USDC를 대출했는데, 이는 Elixir의 스테이블코인 deUSD의 총 보유액의 65%에 해당합니다.

이전 파트너였던 RE7 Labs 역시 이제 피해자가 되었습니다. 여러 대출 프로토콜에 등록된 RE7 Labs의 금고는 xUSD와 Elixir 관련 자산을 담보로 받아들인 탓에 수백만 달러의 부실채권 위험에 직면해 있습니다.

더 광범위한 확산은 복잡한 "이중 담보" 경로를 통해 이루어집니다. 스트림 토큰은 오일러(Euler), 사일로(Silo), 모르포(Morpho)와 같은 주류 대출 프로토콜에 스테이킹되고, 이 프로토콜들은 다시 다른 프로토콜 내에 중첩됩니다. 거미줄처럼 얽힌 금융 네트워크를 통해 한 노드의 실패는 전체 시스템으로 빠르게 확산됩니다.

10월 11일 청산 사건으로 인해 숨겨진 위험은 Stream Finance를 훨씬 넘어 확장되었습니다. Yields and More는 "이 위험 지도는 아직 완성되지 않았으며, 영향을 받는 유동성 풀과 프로토콜이 더 많이 발견될 것으로 예상됩니다."라고 경고했습니다.

또 다른 프로토콜인 Stables Labs와 그 스테이블코인 USDX는 최근 비슷한 상황을 겪었고 커뮤니티로부터 의문을 받았습니다.

Stream Finance와 관련된 이러한 문제는 Ce-DeFi 모델의 치명적인 결함을 드러냈습니다.

계약에 투명성이 부족하고 권한이 소수에게 지나치게 집중되어 있는 경우, 사용자 자금의 안전은 효과적인 기술적, 규제적 제약이 부족한 프로젝트 팀의 성실성에 전적으로 달려 있습니다.

당신은 수혜자입니다.

Aave의 투명한 온체인 뱅킹부터 Stream Finance의 자산 관리 블랙박스까지, DeFi는 불과 몇 년 만에 치명적인 진화를 겪었습니다.

"분권화"라는 이상이 "규제 완화"라는 광신으로 왜곡되고, "전문 경영"이라는 서사가 펀드 운영의 불투명한 현실을 가릴 때, 우리가 얻는 것은 더 나은 금융이 아니라 더 나쁜 은행 산업입니다.

이번 위기에서 얻은 가장 의미 있는 교훈은 DeFi의 핵심 가치를 다시 검토해야 한다는 것입니다. 즉, 투명성이 분산형이라는 라벨 자체보다 훨씬 더 중요하다는 것입니다.

불투명한 분산형 시스템은 규제된 중앙 집중형 시스템보다 훨씬 더 위험합니다. 중앙 집중형 기관의 신뢰성과 법적 제약이 부족하고, 분산형 시스템에 필요한 개방적이고 검증 가능한 견제와 균형이 부족하기 때문입니다.

비트와이즈의 최고투자책임자(CIO)인 맷 후건은 한때 암호화폐 세계의 모든 투자자들에게 "시장에서 위험 없는 두 자릿수 수익이란 없다"고 말한 적이 있습니다.

높은 APY에 매력을 느낀 투자자라면 "입금" 버튼을 다시 클릭하기 전에 다음과 같은 질문을 스스로에게 던져봐야 합니다.

이 투자 수익이 어디서 나오는지 정말 알고 계신가요? 만약 모른다면, 수익의 원천은 바로 당신입니다.