6000% 급등 이후, 영구 계약 DEX 트랙에서 "다음 Aster"는 어디에 있을까요?

- 核心观点:永续合约DEX赛道潜力巨大,新秀项目涌现。

- 关键要素:

- Hyperliquid占78%市场份额,深度最佳。

- Lighter零手续费,获a16z投资。

- EdgeX价差小,移动端体验优。

- 市场影响:推动DEX竞争和创新加速。

- 时效性标注:中期影响。

저자 | @poopmandefi

Odaily Planet Daily( @OdailyChina ) 에서 편집

번역가 | 딩당( @XiaMiPP )

편집자 주: 암호화폐 시장의 수많은 이야기 중에서도 무기한 스왑 DEX는 최근 가장 수익성이 높은 부문임이 분명합니다. Aster(ASTER)는 TGE 이후 거의 6,000%의 최고 상승률을 기록했고, Avantis(AVNT)는 바이낸스 알파 상장 후 155%의 최고치를 기록했습니다. 오늘 무기한 스왑 DEX 부문은 전반적으로 급등했습니다. 이러한 프로젝트들의 성과는 시장의 관심뿐만 아니라 투자자들이 "새로운 이야기"에 얼마나 민감하게 반응하는지를 보여줍니다. Hyperliquid가 여전히 선두 자리를 굳건히 지키고 있는 것처럼 보이지만, Aster와 Avantis의 성공은 차별화된 포지셔닝과 혁신적인 메커니즘이 신규 진입자들에게도 여전히 돌파구를 마련할 수 있음을 보여줍니다.

이 글에서는 가장 유망한 신규 코인인 PerpDEX에 초점을 맞춰 이들의 모델, 경쟁 우위, 에어드롭 전략을 분석하고 핵심 질문인 ' 영구 계약 DEX 트랙이 차세대 Aster를 탄생시킬 수 있을까?'에 대한 답을 찾고자 합니다.

1. 참여 동기

누구나 레버리지를 좋아합니다. 레버리지는 강세장에서 아드레날린을 분출시키고 자본 효율성을 증폭시킬 수 있습니다.

Hyperliquid가 등장하기 전에도 이미 온체인 무기한 스왑 거래소(PerpDEX)에 대한 시도가 있었으며, dYdX 와 GMX가 가장 대표적인 사례였습니다. 사람들이 PerpDEX의 잠재력을 처음으로 진정으로 알아본 것은 바로 그때였습니다.

오늘날 Hyperliquid는 시장에서 지배적인 입지를 굳혔습니다. Hyperliquid의 무기한 계약 거래량은 CEX 무기한 계약 전체의 5.3%를 차지하며, 이는 Bybit 거래량의 27%, Binance 거래량의 11%에 해당합니다. 이러한 성공에는 여러 요인이 있으며, 이에 대해서는 나중에 자세히 설명하겠습니다.

많은 사람들이 Hyperliquid가 PerpDEX를 독점하고 있다고 생각하지만, 저는 도전자는 항상 존재한다고 확신합니다. 역사는 이를 거듭 증명했습니다. 애플과 삼성의 경쟁부터 샤오미의 돌파구까지, 특정 시장 부문에서 차별화된 우위를 확보하는 기업은 강력한 경쟁자가 될 잠재력을 가지고 있습니다.

따라서 "PerpDEX 에어드랍 시즌"의 도래는 거의 불가피합니다. 왜 그럴까요?

첫째, 하이퍼리퀴드의 에어드랍 규모는 역대 최대 규모였습니다. 하이퍼리퀴드는 토큰의 31%를 사용자들에게 분배하여 시가총액 약 30억 달러를 달성했습니다. 초기 투자자 거의 대부분이 막대한 수익을 올렸고, 이러한 "부의 효과"는 하이퍼리퀴드가 사용자들의 관심을 빠르게 사로잡은 주요 요인 중 하나였습니다.

오늘날 대다수의 사용자와 유동성 공급자는 새롭게 등장하는 PerpDEX에 대해 비슷한 기대를 가지고 있습니다. 관심을 끌고 참여를 유지하기 위해 새로운 프로젝트들은 종종 더욱 공격적이고 독창적인 에어드랍 전략을 사용합니다. 어떤 전략을 사용하든 이는 새로운 "PerpDEX 에어드랍 시즌"에 돌입했음을 의미합니다.

하지만 이 논의는 에어드랍 자체에 대한 것이 아니라, 제가 가장 큰 잠재력을 가지고 있다고 생각하는 PerpDEX에 초점을 맞추고 있다는 점을 알아두는 것이 중요합니다. 이 글을 읽으시면 어떤 PerpDEX를 선택해야 할지 더 명확하게 이해하실 수 있기를 바랍니다.

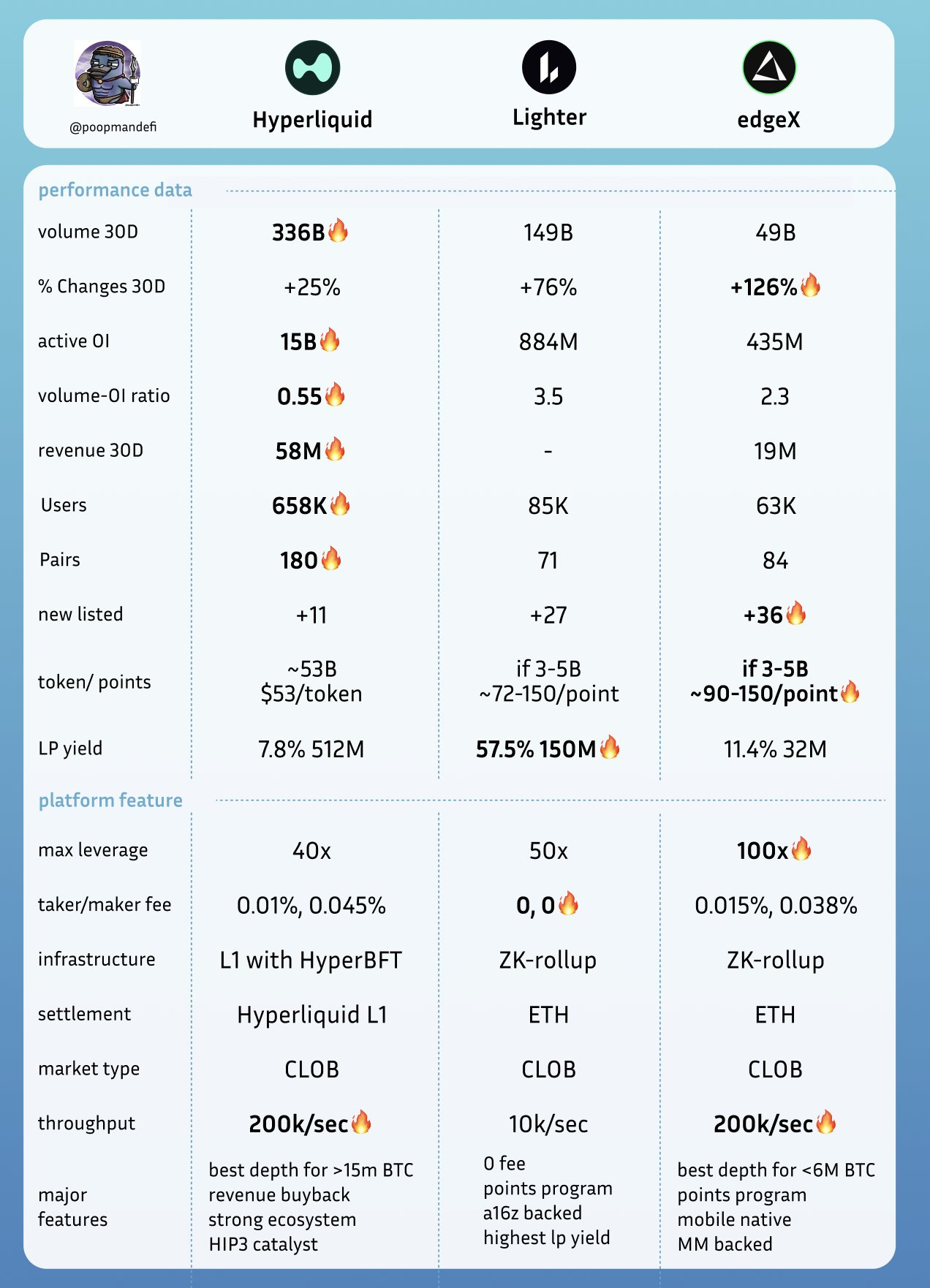

2. 내부 비교

먼저 요약표를 작성하세요.

출처: Perpetual Pulse, Hyperliquid data, Deflama, @andyandhii , @hansolar 21 , @ruiixyz

다음으로, 다음의 핵심 사항에 대해 자세히 설명하겠습니다.

하이퍼리퀴드 :

- L1 기반, CLOB(중앙 주문장) 모델 사용

- 대규모 투자자에게 매우 친화적인 유동성 깊이

- 99% 매출 환매

- 스피드범프 메커니즘은 시장조성자들의 경쟁 환경을 더욱 공정하게 만들어줍니다.

- 180개 이상의 거래 쌍을 지원하고 시장 전 거래 메커니즘을 제공합니다.

- HyperEVM과 Buildercode는 강력한 성장을 경험하고 있습니다.

- HIP-3와 USDH 스테이블코인은 핵심 촉매제로 여겨진다.

거룻배:

- L2 기반, CLOB도 사용

- 거래 수수료 없음

- 더 높은 LP 수익 제공

- 16z와 Lightspeed의 지원을 받고 전 Citadel 고주파 거래자가 주도합니다.

- 마케팅 전략은 노드 작업과 추진력 창출에 중점을 둡니다.

- 맞춤형 ZK 회로 및 설계된 출구 보호 메커니즘

엣지엑스:

- L2 StarkEx 기반, CLOB도 사용

- 일반 사용자에게 가장 작은 가격 차이 제공

- 네이티브 모바일 경험(특히 아시아 사용자 선호도에 맞춰)

- 강력한 수익 실적, 광산 의존도 감소, 거래량/미결제약정 비율 낮음

- 전문 마켓 메이커의 지원이 있으며 팀은 경험이 풍부합니다.

3. 하이퍼리퀴드

하이퍼리퀴드는 현재 세계에서 가장 성공적인 영구 계약 분산형 거래소(PerpDEX)입니다.

Hypercore와 HyperEVM의 2계층 아키텍처 로 가장 잘 알려져 있습니다.

현재 Hyperliquid는 PerpDEX 시장 점유율 78% 이상을 차지하고 있습니다. 그 배경에는 몇 가지 주요 이유가 있습니다.

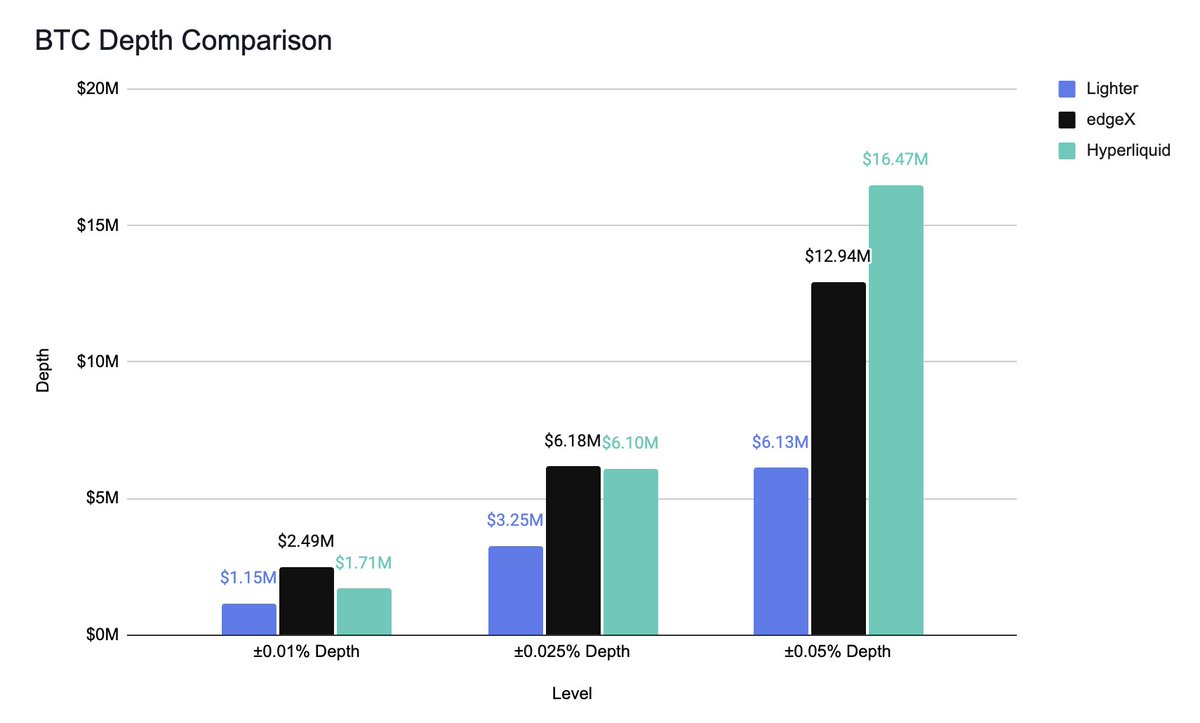

3.1. 대규모 투자자 보호를 위한 최적 심도 + 속도 제한 메커니즘

참고 @andyandhii

트레이더에게 깊이와 스프레드는 매우 중요합니다. 스프레드가 작고 유동성이 풍부할수록 호가가 좋아지고 슬리피지가 낮아집니다.

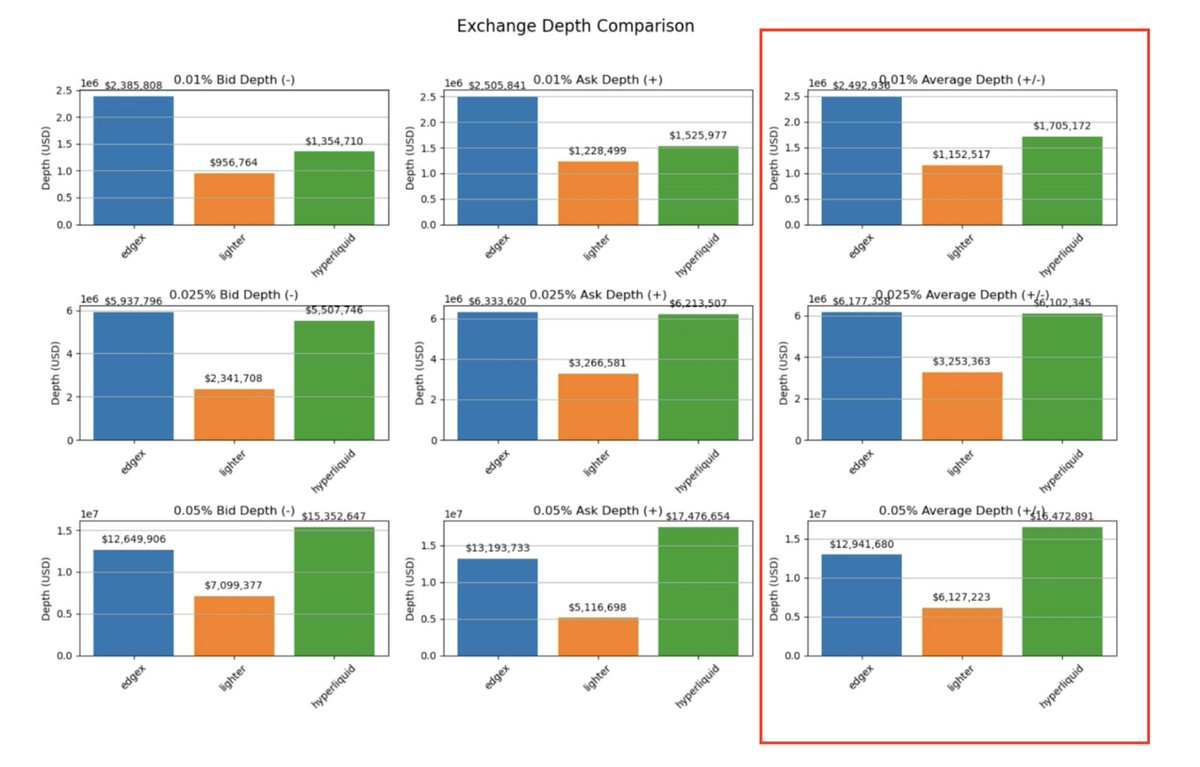

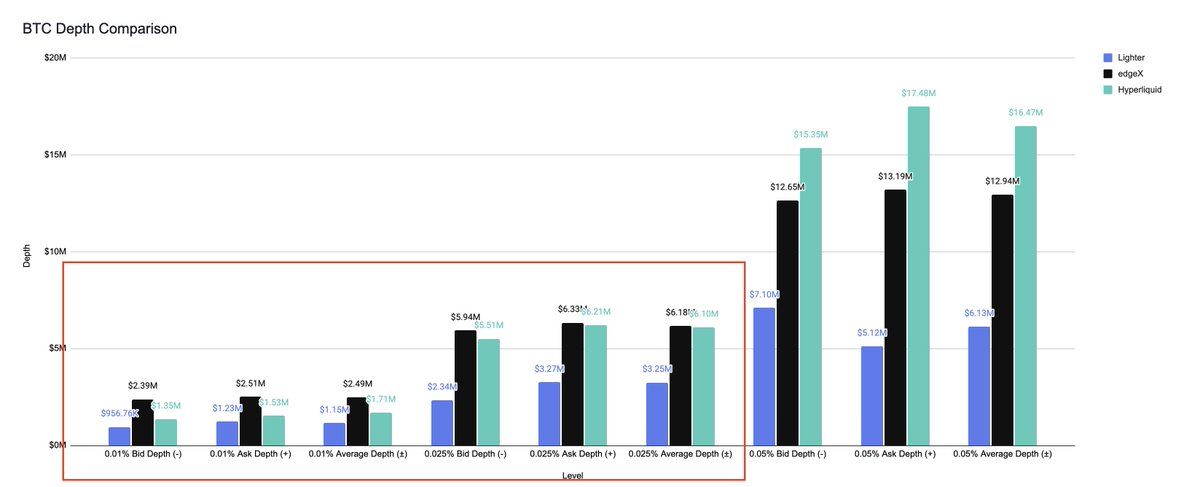

BTC 거래 쌍을 예로 들면, @andyandhii는 테스트에서 Lighter, EdgeX, Hyperliquid Websocket의 1시간 분량 데이터를 사용하여 비교를 진행했습니다.

결과는 Hyperliquid가 1,600만 달러가 넘는 대량 주문을 처리할 때도 깊이를 유지하며, 600만 달러 주문에서는 EdgeX와 비슷한 성능을 보인다는 것을 보여줍니다. 이는 Hyperliquid가 대규모 트레이더에게 최적의 거래 플랫폼임을 분명히 보여줍니다.

하이퍼리퀴드가 더욱 강력한 유동성을 자랑하는 이유 중 하나는 블록체인 구축 과정에서 구현된 "우선 주문 취소" 메커니즘입니다. 테이커 주문에 210밀리초 지연을 적용함으로써, 시스템은 지연 시간으로 인해 늦게 주문이 들어오는 마켓메이커가 경쟁사에 의해 "선순위"로 밀려나는 것을 방지합니다. 이를 통해 더 많은 마켓메이커가 플랫폼에 남아 유동성을 지속적으로 제공하도록 유도합니다.

"고래가 선두주자"라는 논란이 아직 있기는 하지만, 저는 이러한 투명성이 실제로 더 많은 개방성을 가져오고 제임스 와인과 같은 트레이더의 영향으로 네트워크 효과를 강화한다고 믿습니다.

3.2. 강력한 매출 재매입 + 건전한 거래량/매출액 비율

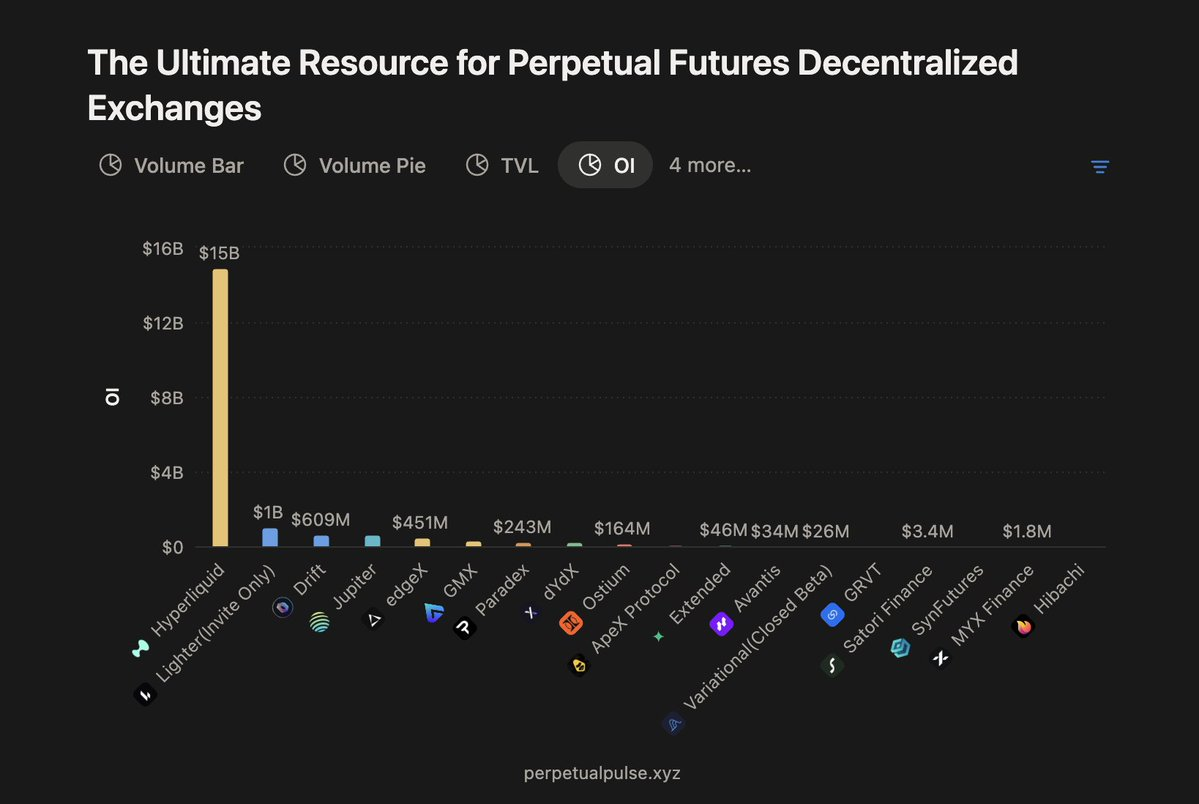

Hyperliquid의 영구 계약 일일 거래량은 오랫동안 80억~100억 달러 사이를 유지해 왔으며, 총 미결제약정(OI)은 150억 달러 가 넘습니다. 이는 시장에서 두 번째로 큰 PerpDEX보다 약 15배에 달합니다.

거래량/주가수익비율(Volume/OI)은 워시 트레이딩 활동을 파악하는 데 자주 사용됩니다. 하이퍼리퀴드(Hyperliquid)의 비율은 약 0.55로, 매우 건전한 것으로 간주되며 거래 활동의 유기적 특성이 강함을 나타냅니다.

강력한 거래량과 OI 덕분에 프로토콜은 상당한 수익을 창출합니다. 하지만 Hyperliquid는 이러한 수수료를 자체적으로 관리하지 않습니다. 대신, 메이커/테이커 수수료 수익의 99%를 HYPE 바이백에 사용합니다. 또한, 플랫폼은 청산 수수료를 부과하지 않습니다.

Hyperliquid는 거래량에 따라 평균적으로 매일 200만~300만 달러 상당의 HYPE를 재매수합니다. 현재까지 이 계약을 통해 약 18억 달러가 재매수되었으며, 그중 6억 3천만 달러가 재매수에 사용되어 약 11억 7천만 달러의 순이익을 창출했습니다.

기본 원칙과 밀접하게 연관된 이 대규모 재매수는 Hyperliquid가 입지를 구축하는 핵심 수단이 되었습니다.

3.3. 180개 이상의 거래 쌍 + 사전 시장 상장

지난 3개월 동안 Hyperliquid는 11개의 새로운 거래 쌍을 추가하여 플랫폼의 총 거래 쌍 수가 180개가 넘었습니다. 이와 대조적으로 Binance는 같은 기간 동안 약 60개의 새로운 거래 쌍만 추가했습니다(알파 상장 포함).

장전 거래는 초기 거래량의 핵심 격전지가 되었으며, Hyperliquid는 이 분야에 막대한 투자를 해왔습니다. XPL, Pump, WLFI와 같은 최근 장전 거래 시장 출시는 각각 수백만 달러의 거래량, 장전 거래 수수료(OI), 그리고 플랫폼 펀딩 수수료 수익을 창출했습니다.

물론, 장전 거래에는 위험이 따릅니다. 누군가 온체인 또는 하이퍼리퀴드에서 이용 가능한 모든 유동성을 매수한 후 이를 레버리지로 활용하여 청산을 촉발한다면, 이는 저비용으로 큰 영향을 미치는 가격 조작으로 이어질 수 있습니다. 따라서 유동성이 낮은 거래쌍에 대한 위험 관리는 특히 중요합니다.

성장 엔진: HyperEVM, Buildercode, USDH 및 HIP-3

Hypercore 외에도 Hyperliquid의 또 다른 주요 장점은 끊임없이 확장되는 생태계 입니다.

HyperEVM : HYPE의 레버리지와 동일합니다. 생태계 내 모든 dApp은 다양한 정도로 HYPE에 연결되어 있어 활용도가 높습니다. 현재 HyperEVM의 TVL(총자산총액)은 26억 달러에 달하며, 생태계에는 이미 거의 100개의 프로젝트가 있습니다.

Buildercode: 개발자들은 Hyperliquid에서 애플리케이션을 개발하여 거래 수수료를 공유할 수 있습니다. 현재 @phantom , @BasedOneX , @pvp_dot_trade 와 같은 개발자들이 플랫폼에 참여하여 현재까지 2,300만 달러 이상의 누적 수익을 창출했습니다. 이러한 메커니즘은 개발자에게 효과적인 인센티브를 제공하고 Hyperliquid의 유동성과 네트워크 효과를 더욱 증폭시킵니다.

USDH: 국내 시장에서 출시되어 HYPE의 또 다른 수입원이 될 것입니다.

HIP-3: 가장 큰 잠재적 촉매제입니다. 누구나 100만 달러의 HYPE(할인 가능한 HYPE)를 투자하여 시장에 입찰하고 새로운 자산을 투자할 수 있습니다.

이를 통해 Hyperliquid의 자산 적용 범위가 더욱 확대되고, 거래량과 재매수가 늘어나며, 매수 압력-거래량-수익 의 플라이휠 효과가 형성되어 HYPE의 효과가 증폭됩니다.

하이퍼리퀴드 하이라이트 요약

- 선점자 이점

- DeFi 역사상 가장 큰 에어드랍 중 하나(보유자에게 31% 분배)

- HYPE 거래의 핵심 장소

- 1,500만 달러를 초과하는 BTC 거래에 대한 가장 큰 유동성 지원

- PerpDEX는 가장 많은 거래 쌍과 가장 빠른 시장 전 상장 메커니즘을 갖추고 있습니다.

- 끊임없이 확장되는 HyperEVM + Buildercode 생태계

- HIP-3는 시장 확장 및 매출 성장을 위한 핵심 촉매제가 됩니다.

- 매출의 99%는 자사주 매입에 사용됩니다.

4. 더 가벼운

4.1. 강력한 자본 지원

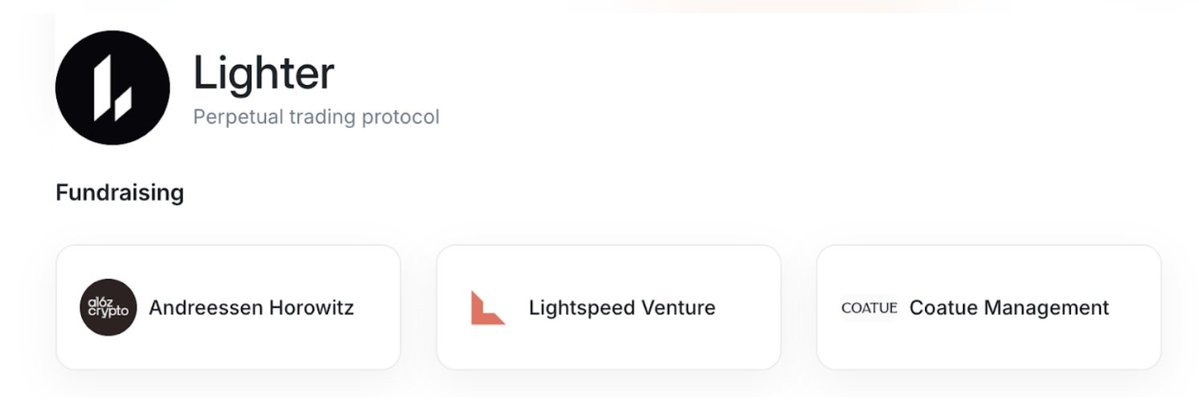

Lighter는 2023년 a16z, Lightspeed, Coatue 등의 기관으로부터 초기 투자를 받았습니다. 처음에는 현물 DEX로 시작했지만, 이후 무기한 계약 DEX로 전환했습니다. 팀은 전 Citadel 고빈도 트레이더 @vnovakovski 가 이끌고 있습니다.

4.2. 제로 수수료 전략

Lighter는 Hyperliquid로부터 시장 점유율을 빼앗기 위해 메이커와 테이커 주문 모두에 대해 거래 수수료가 없는 모델을 출시했습니다.

이는 플랫폼의 가장 강력한 기능 중 하나가 되었습니다. 수많은 트레이더와 마켓메이커를 유치하여 플랫폼의 거래량을 증가시키는 것입니다. 이론적으로 이는 트레이더와 마켓메이커 모두에게 유익하지만, 플랫폼 자체에는 반드시 유익하지는 않습니다.

일반적인 거래 조건에서는 플랫폼의 성능이 우수하지만, 대규모 거래에 대한 유동성 깊이 측면에서는 Hyperliquid보다 약간 떨어집니다.

그러나 이 모델을 둘러싼 논란이 있습니다.

- 거래 수수료가 전혀 없기 때문에 거래량/OI 비율이 최대 ~3.5로 높은데 , 이는 Hyperliquid의 약 7배에 해당합니다. 즉, 워시 트레이딩 비중이 높다는 것을 의미합니다.

- 이 문제를 해결하기 위해 Lighter는 마녀 공격을 억제하고자 자체 거래 보호 메커니즘을 도입했습니다.

4.3. 맞춤형 ZK 회로 및 "종료 보장"

Lighter는 zk-rollup 기반 프로토콜이므로 자연스럽게 Ethereum의 보안을 계승합니다.

이를 바탕으로 연구팀은 자체적인 영지식 회로(ZK 회로)를 구축하고 주문장 트리라는 데이터 구조를 도입했습니다. 이 설계는 실행 속도 저하 없이 매칭 및 청산의 무결성을 효율적으로 검증할 수 있습니다.

거래 지연 시간을 줄이기 위해 Lighter는 "사전 커밋 + 배치 증명" 모델을 채택합니다. 시퀀서가 먼저 거래에 서명하고 결과를 공개 데이터 소스에 게시하여 사용자가 "준완결성"을 빠르게 확보할 수 있도록 합니다. 그런 다음 시스템은 영지식 증명(ZK 증명)을 배치 단위로 생성합니다. 이렇게 하면 시퀀서의 사전 커밋에 의존하기 때문에 증명을 기다리느라 거래 실행이 지연되지 않습니다.

또한 Lighter는 독립적인 보안 회로를 설계했습니다. 사용자가 특정 증명이 이전 사전 약정과 일치하지 않음을 증명하면 "출구"를 실행하여 자금을 안전하게 L1으로 인출할 수 있습니다. 이 출구 보장 메커니즘은 사용자에게 추가적인 재정적 보안을 제공합니다.

4.4. 포인트 프로그램 및 시장 인기

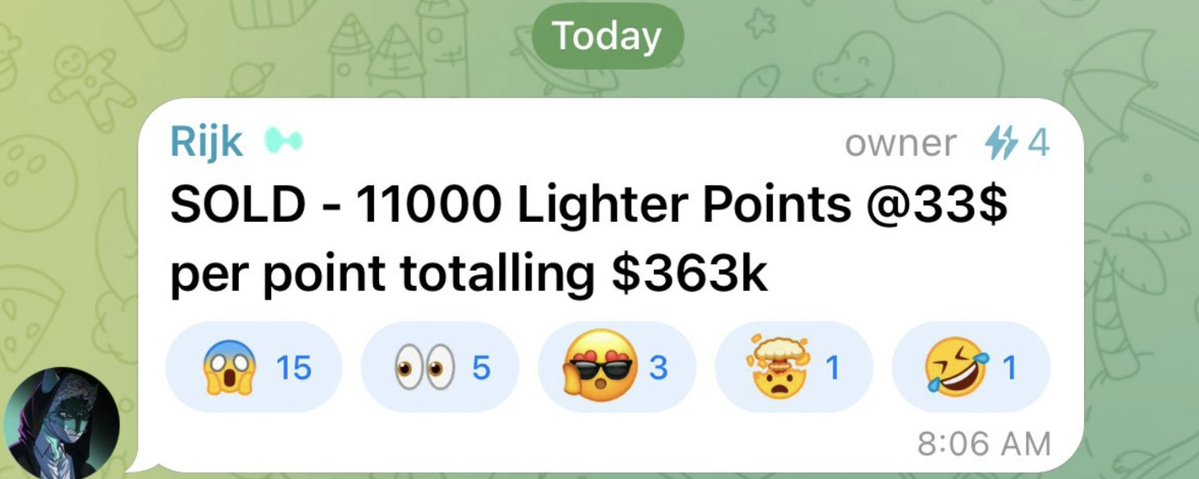

최근, 라이터 포인트를 둘러싼 논의가 암호화폐 트위터에서 계속해서 뜨거워지고 있습니다.

스크린샷에 따르면 OTC 시장에서 포인트는 포인트당 약 33달러 에 거래되고 있으며, 누적 거래량은 36만 3천 달러 에 달합니다. 총 포인트 공급량이 아직 공개되지 않았기 때문에 합리적인 토큰 가치를 산정하기는 어렵습니다. 그러나 하이퍼리퀴드의 사례를 참고할 수 있습니다. 당시 하이퍼리퀴드는 토큰의 30%를 커뮤니티에 에어드랍하여 출시 당시 약 30억 달러 의 가치를 기록했습니다. 라이터(Lighter)가 유사한 배포 전략을 채택한다면, 전체 가치는 30억 달러 수준에 이를 것으로 예상됩니다.

에어드랍의 최종 가치는 여전히 매우 불확실하지만, 한 가지는 확실합니다. 포인트의 투기적 거래가 Lighter의 거래량과 미결제약정(OI)을 이끄는 중요한 요인 중 하나가 되었다는 것입니다.

라이터의 하이라이트 요약

- 거래 수수료 없음

- 가장 높은 LLP 수익률 제공

- 16z 및 Lightspeed와 같은 기관에서 승인됨

- 검증 가능하고 빠른 거래 매칭을 구현하기 위해 자체 개발한 ZK 회로

- OTC 포인트 거래가 시장 열풍을 주도합니다

5. 엣지엑스

5.1. 일반 트레이더에게 더 작은 스프레드와 더 적합한 깊이

Hyperliquid가 고래들의 본거지라면 EdgeX는 600만 달러 미만의 거래량에서 더 나은 깊이를 보여줍니다(BTC를 예로 들면) . 이는 대다수 일반 거래자의 실제 거래 범위를 포괄하는 수치일 뿐입니다.

소매 투자자에게 이러한 유동성은 주문 시 더 나은 가격을 얻을 수 있다는 것을 의미할 뿐만 아니라 EdgeX에서 채굴이나 수익 활동에 더 많이 참여하여 거래 경험과 추가 수익의 균형을 맞출 수 있다는 것을 의미합니다.

5.2. 고수익 + 포인트 프로그램 (아직 네이티브 토큰 없음)

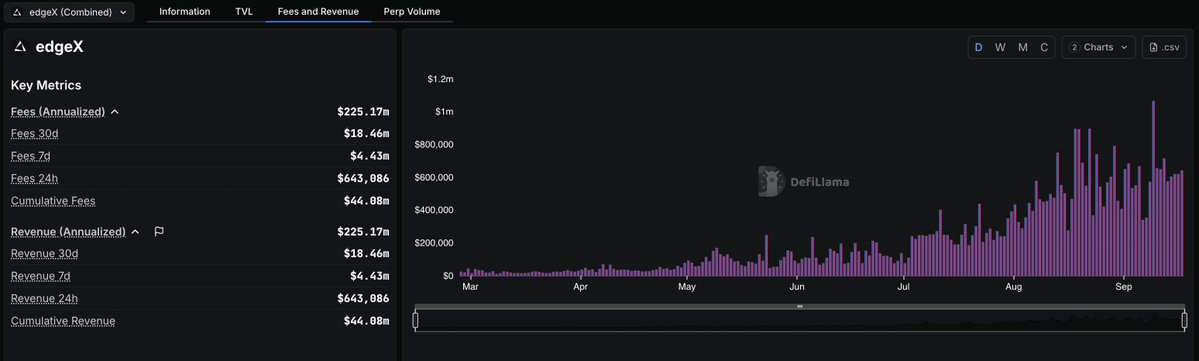

Deflama에 따르면 EdgeX는 자체 토큰이 없음에도 불구하고 수익 면에서 두 번째로 큰 PerpDEX가 되었으며, 지난 30일 동안 약 1,800만~2,000만 달러의 수익을 창출했습니다(Hyperliquid의 약 5%).

이러한 수익은 메이커 수수료(0.015%), 테이커 수수료(0.038%), 청산 수수료 에서 발생하며 지난 3개월 동안 꾸준한 성장을 보였습니다.

EdgeX의 포인트 프로그램은 아직 진행 중이며, 거래량/OI 비율은 약 2.3으로 , 어느 정도 세탁 거래가 존재함을 보여주지만 심각하지는 않습니다.

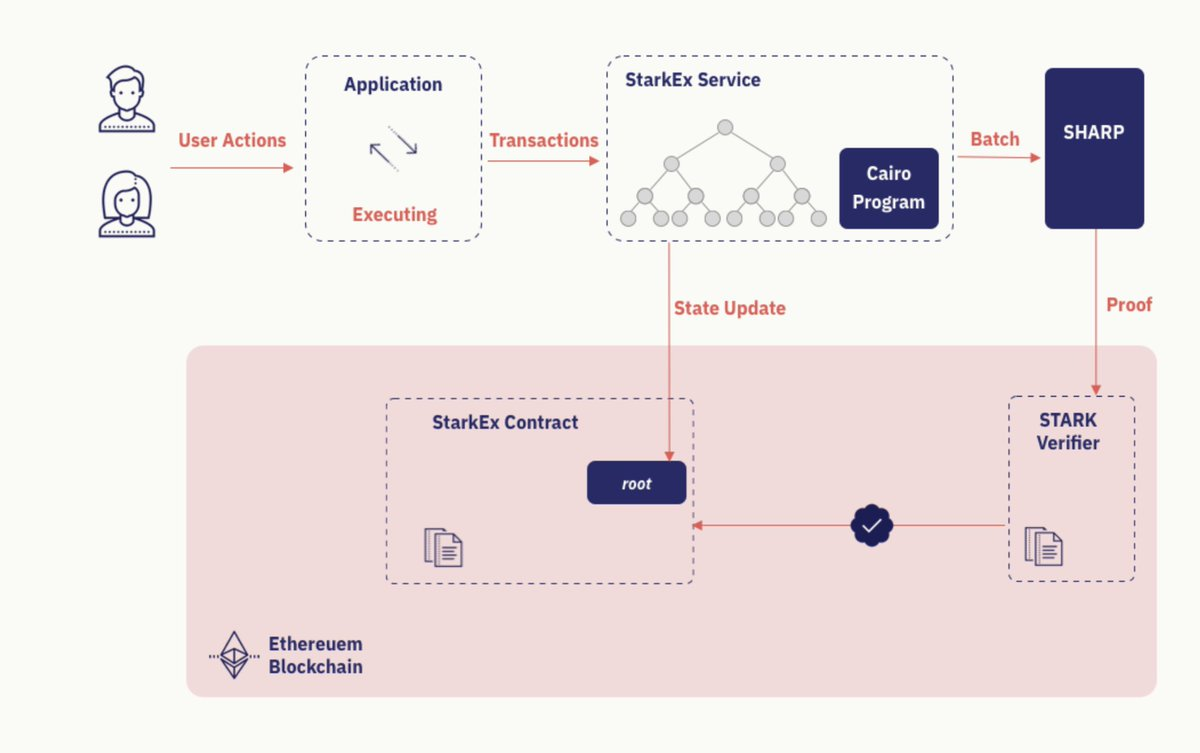

5.3. StarkEX 기반 영구 계약 및 강제 출금

EdgeX는 StarkEX 영구 계약을 사용하여 신뢰할 수 없는 결제와 검열 방지 기능(강제 출금 등)을 구현합니다.

레이어 2에서 실행되기 때문에 사용자 거래는 먼저 오프체인으로 실행된 후 StarkEx에 제출되어 증거를 생성하고, 최종적으로 이더리움에 정산됩니다. 이를 통해 거래의 무결성과 검증 가능성이 모두 보장됩니다.

EdgeX가 유예 기간(일반적으로 1~2주) 내에 출금 요청을 처리하지 못할 경우, 사용자는 강제 출금을 시작할 수도 있습니다.

먼저, 사용자는 Stark Key를 L1 주소에 등록한 후 이더리움에 직접 출금 요청을 제출할 수 있습니다. 요청이 무시될 경우, 사용자는 머클 증명을 통해 바로 출금할 수 있습니다.

마지막으로, EdgeX는 사용자 자금을 절대 보관하지 않는다는 점을 강조하는 것이 중요합니다. 자금은 항상 이더리움 컨트랙트에 보관되며, 사용자 서명을 통해서만 자금을 이동할 수 있습니다.

5.4. 모바일 우선 경험

아시아 시장에서는 모바일 경험이 가장 많이 요청되는 기능 중 하나입니다.

현재 대부분의 트레이더는 OKX Wallet이나 Phantom을 통해 Hyperliquid나 Lighter에 접속하지만, EdgeX는 이 과정을 단순화하고 네이티브 모바일 애플리케이션(현재 App Store에서 이용 가능)을 출시하여 사용자가 언제 어디서나 편리하게 거래할 수 있도록 했습니다.

다음은 애플리케이션 인터페이스입니다.

5.5. Amber가 지원하는 팀

EdgeX는 아시아에서 유명한 마켓메이커인 Amber Group에서 인큐베이팅되었습니다. 팀원 중에는 Goldman Sachs와 Jump Trading 출신 전문가들이 포함되어 있습니다.

공식 웹사이트에 따르면, 핵심 기여자로는 @EdgeX_KF와 @EdgeX_TraderX가 있으며, @ZoomerOracle도 파트너입니다.

EdgeX 하이라이트 요약

- 높은 수익

- 600만 달러 미만의 거래에서 더 좁은 스프레드와 더 나은 심도

- 앰버가 부화하다

- 아시아 시장에서 강력한 영향력

- StarkEx 기반, 강제 출금 지원

- 네이티브 모바일 거래 경험

- 정상 볼륨/OI 비율(심하게 조작되지 않음)

결론적으로

영구 계약 DEX는 암호화폐 시장에서 가장 빠르게 성장하는 부문 중 하나가 되었습니다.

앞서 언급했듯이, Hyperliquid는 선점자로서의 이점과 끊임없는 혁신을 바탕으로 이미 대부분의 신흥 경쟁사를 두 단계 앞지르며 경쟁 우위를 확대하고 있습니다. HYPE는 Buildercode, 신속한 신규 거래쌍 상장, 풍부한 유동성, 확장되는 생태계, 그리고 핀테크 기업과의 파트너십을 통해 사용자가 거의 모든 작업을 단일 플랫폼에서 수행할 수 있도록 고도로 통합된 시스템을 점진적으로 구축해 왔습니다.

새롭게 부상하는 무기한 계약 DEX가 진정한 돌파구를 마련하려면 모든 유형의 트레이더에게 매력적인 상품을 제공해야 합니다. 이는 종종 Hyperliquid의 "트랙" 밖에서 새로운 돌파구를 찾는 것을 의미합니다.

더욱 좁은 스프레드, 수수료 없음, 더욱 원활한 모바일 경험, 마진에 대한 추가 수익, 더 나은 접근성, 심지어 포인트 프로그램과 같은 수익 창출 인센티브는 모두 사용자가 가입하고 장기간 머물도록 유도하는 잠재적 이유입니다.

하지만 다른 프로젝트와 마찬가지로, 진정한 시험은 TGE 이후에 시작될 것입니다. TGE 이후에야 OI 성과, 거래량, 프로토콜 수익을 통해 해당 프로젝트의 지속성이 시장의 시험을 견뎌낼 수 있는지 확인할 수 있습니다.

에어드롭은 양날의 검입니다. 제대로 실행되지 않으면 치명적인 타격이 될 수 있지만, 성공적인(종종 과도하게 채굴되지 않은) 에어드롭은 번개처럼 빠른 속도로 실제 사용자를 끌어모으고 실제 제품만이 이끌 수 있는 긍정적인 순환을 시작할 수 있습니다.

시장은 항상 "가장 강력한 2위 기업"을 위한 자리를 남겨 둡니다.

그리고 이 모든 일이 곧 일어날 수도 있습니다.