英伟达路演剧透:季收近千亿,为何仍敢谈「增长加速」?

- 核心观点:英伟达增长仍在加速,但驱动力正从少数头部AI实验室和超大规模云厂商,转向网络、CPU、主权AI、工业与企业客户等多元化新来源。其竞争壁垒已从GPU性能扩展到全栈AI平台能力,并将通过提升股东现金回报,兼具高增长与价值股属性。

- 关键要素:

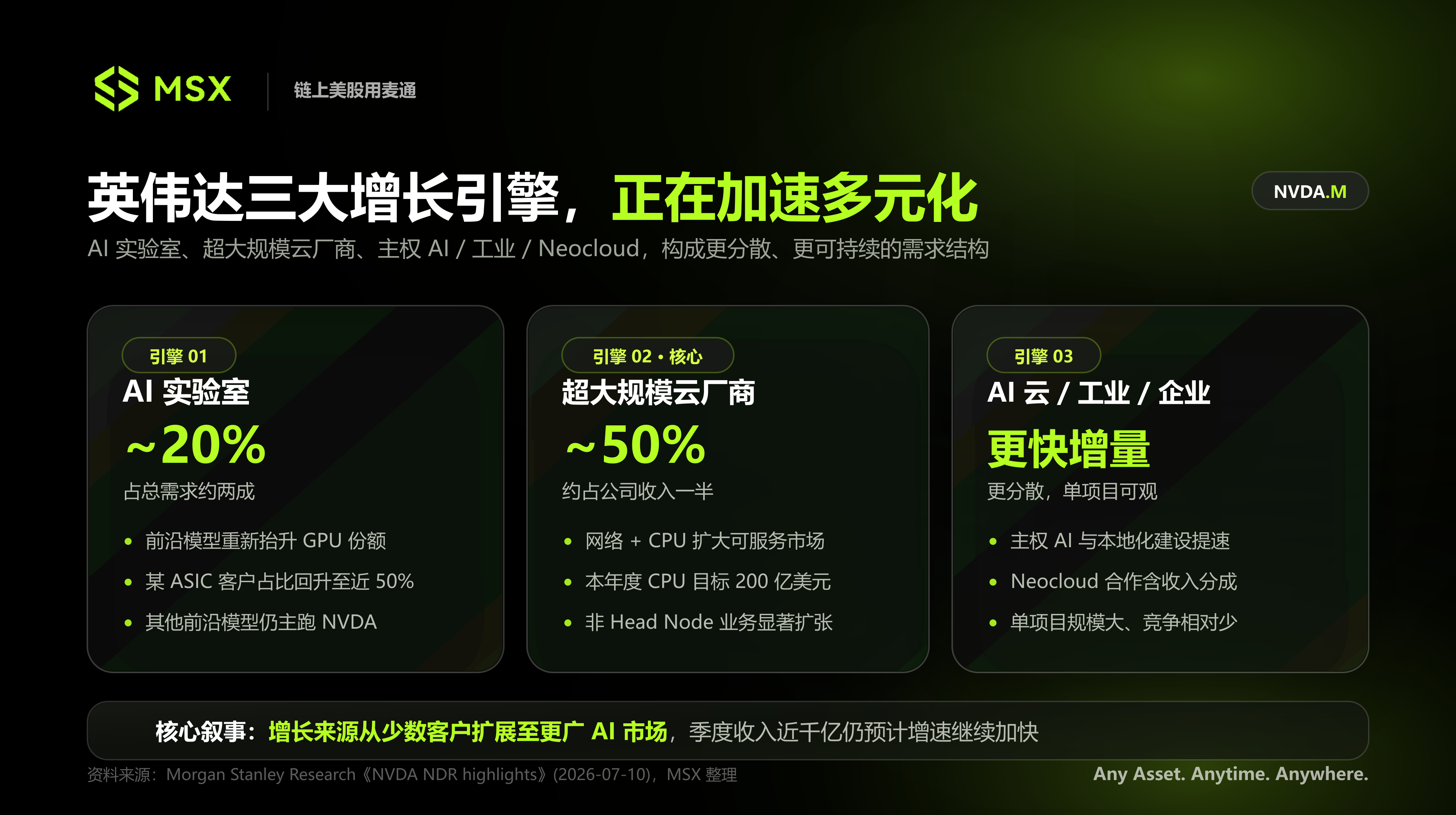

- 增长来源多元化:英伟达需求划分为AI实验室(约20%)、传统云厂商(约50%)及新兴客户(AI云、工业、主权AI)。一家主要依赖ASIC的头部客户,其英伟达算力占比已升至近50%,显示平台综合成本优势。

- ASIC非零和竞争:客户选择取决于单位Token的综合计算成本与部署效率,而非单芯片价格。英伟达通过CUDA、网络、CPU、互连等构成的平台能力构建护城河。

- 产品路线图稳定:英伟达否认Rubin Ultra推迟至2028年,确认仍计划于2027年出货,仅部分机架方案将调整,核心技术方向(800V电力、光互连)不变。

- 存储与电力为供给侧约束:存储短缺预计持续数年,英伟达通过调整内存配置与系统架构,提高有限供应下的系统交付效率,而非需求转弱信号。

- 向价值型资产转型:管理层预计将50%或以上现金流用于股东回报(股票回购与现金分红),旨在吸引成长型资金以外的价值型投资者。

- 摩根士丹利评级:维持“增持”评级和288美元目标价,预计2026-2029年收入将分别达2159亿至7839亿美元,并认为其风险收益比在半导体板块中具吸引力。

原文レポート:Morgan Stanley Research『NVDA NDR Highlights Diversified Growth Opportunities』、2026年7月10日

翻訳・編集:DaiDai

編集:Frank

ポイントまとめ:

- NVIDIAは成長加速が続くと捉えるが、その原動力は変化している:需要はもはや大手AIラボやハイパースケールクラウド事業者に依存しているわけではなく、ネットワーク、CPU、Neocloud、主権AI、産業・エンタープライズ顧客が新たな成長源となっている。

- ASICとGPUはゼロサムゲームではない:かつて主にASICに依存していた大手フロンティアモデル顧客において、NVIDIAのコンピューティング比率は約50%に上昇。多くの実際のワークロードにおいて、顧客が最終的に比較するのはチップ価格だけでなく、単位トークンあたりの総合的な計算コストと導入効率である。

- Vera Rubinのロードマップは現時点で延期なし:NVIDIAはRubin Ultraの2028年への延期を否定し、2027年の出荷計画を堅持。一部のラック構成は変更されるものの、800V電源アーキテクチャやラック間光相互接続などの重要な方向性は変わらない。

- ストレージと電力は依然として供給側の制約であり、需要減退のシグナルではない:NVIDIAはストレージ不足が数年続く可能性があると予想し、メモリ構成、ネットワーク、システムアーキテクチャを調整することで、限られた供給下でのシステム納品効率を向上させる方針。

- モルガン・スタンレーは引き続きNVIDIAを半導体セクターの最優先銘柄に選定:「オーバーウェイト」評価と288ドルの目標株価を維持。同社は現金還元比率の引き上げに伴い、純粋な高成長資産から、徐々に大型テクノロジー株のバリュー特性も兼ね備えつつあると分析。

四半期売上高が1000億ドルに迫る企業に対し、市場がより関心を寄せるのは、もはや「どれだけ成長できるか」ではなく、「その成長がいつまで続くか」である。

NVIDIAが現在直面しているのは、まさにこのような厳しい目である。

ここしばらく、NVIDIAをめぐる議論は主に3つの問題に集中している。世界のAIインフラ投資がピークに近づいているのかどうか。Google、Amazon、Metaなどのクラウド事業者が自社開発ASICを推進することで、GPUの市場シェアが徐々に侵食されるのかどうか。そして、次世代Vera Rubin製品ロードマップに遅延や変更が生じているのかどうか。

7月上旬、モルガン・スタンレーはカリフォルニアでNVIDIAのノンディール・ロードショー(NDR)を複数回開催。NVIDIAのCEOであるジェンスン・フアン氏、CFOのコレット・クレス氏、そして経営陣とIRチームが機関投資家と直接対話し、市場が最も注目する成長、競争、製品に関する問題に回答。次の成長段階の源泉がどのように変化しているのかを市場に説明しようと試みた。

モルガン・スタンレーは会議後のレポートで、今回の会合のトーンを「ポジティブ」と総括。NVIDIA経営陣はさらに攻撃的な見解を示した。四半期売上高が1000億ドルに近づいているにもかかわらず、同社の現在の成長率はさらに加速する可能性があるという。

この見解を支える核心は、特定の顧客による突然の購買増加ではなく、むしろNVIDIAがGPUサイクルと少数の主要顧客に大きく依存する企業から、コンピューティング、ネットワーク、CPU、モデル、クラウドインフラを網羅するフルスタックAIプラットフォームへと変貌を遂げている点にある。

1. NVIDIAは自社の成長源を再定義している

NVIDIA経営陣が今回の会合で示した区分によれば、同社の将来の需要は主に3つの市場からもたらされる。AIラボ、従来型のハイパースケールクラウド事業者、そしてAIクラウド、産業、エンタープライズ、主権AIを含む新興顧客である。

これは、市場がこれまで慣れ親しんできた「AIラボが大規模モデルを訓練し、クラウド事業者がGPUを調達する」という図式が、もはやNVIDIAの次の成長段階を完全に説明できないことを意味する。

1. AIラボ:ASIC顧客もGPU使用を再増加

現在、AIラボはNVIDIAの総需要の約20%を占める。

今回のロードショーで特に注目された点の一つは、かつて主にASIC開発に依存していた大手フロンティアモデル顧客が、初期にはNVIDIAプラットフォームの採用比率が高くなかったものの、現在ではその関連コンピューティングにおけるNVIDIAの比率が約50%にまで上昇したことである。

これは少なくとも、ASICによるGPUの代替が一方向の経路ではないことを示している。

モデル規模、推論負荷、システムの複雑さが増大するにつれ、顧客が比較する必要があるのは単一チップの価格ではなく、システム全体が最終的にどれだけ低コストでトークンを生成できるかである。 多くの実際のワークロードにおいて、NVIDIAは、最低の単位トークンコストは依然として同社の完全なプラットフォームからもたらされると考えている。

他の大手フロンティアモデルも現在、主にNVIDIAプラットフォーム上で動作している。NVIDIAにとって、AIラボにおける機会はモデル訓練規模の拡大に追従するだけにとどまらず、従来はカスタムチップにより重点を置いていた顧客からシェアを再獲得することも含まれる。

2. ハイパースケールクラウド事業者:GPUからネットワークとCPUへ拡大

新しいビジネス区分によれば、従来型のハイパースケールクラウド事業者は依然としてNVIDIAの最も重要な需要源の一つであり、関連ビジネスは同社売上高の約半分を占める。

しかし、クラウド事業者市場が現在直面している制約は、徐々にチップ供給から土地、電力、ラックスペースへと移行している。つまり、顧客は投資を継続する意思はあるものの、従来の方法で迅速にデータセンターを拡張することがますます困難になっているのである。

このような背景の中、NVIDIAは各データセンター内でのバリュー獲得額を拡大している。GPUに加え、ネットワーク機器、CPU、相互接続、ラックレベルのシステムソリューションを通じて、サービス可能な市場を広げているのである。

経営陣は今回の会合で、今年度のCPU関連売上高目標200億ドルを再確認し、そのかなりの部分の需要がクラスター制御とスケジューリングを担当するヘッドノードからのものではなく、Vera CPUを搭載した独立したコンピューティングラックからのものであることを示唆した。

Veraは、単により多くのコア数を追求する汎用CPUではなく、AIデータセンターにおけるシングルスレッドのワークロードとメモリアクセスに最適化されている。それが示す方向性は、NVIDIAがアクセラレータカードを販売するだけでなく、CPU、ネットワーク、相互接続、システム全体へとさらに進出することである。

これは、モルガン・スタンレーが、クラウド事業者による自社ASIC開発とNVIDIAの継続的な成長は同時に成立し得ると考える理由も説明する。大手クラウド事業者はカスタムチップの開発と導入を続け、ブロードコムなどのASICサプライヤーも高い成長を維持する可能性がある。しかし、AIコンピューティング市場全体が十分に速く拡大すれば、GPUとASICがゼロサム競争をする必要はないからである。

モルガン・スタンレーは、NVIDIAとブロードコムのAI関連ビジネスは今後1年間、極めて高い成長率を維持する可能性が高く、短期的に市場で劇的なシェア移動が起こるとは考えにくいと予想している。

3. 主権AI、産業、Neocloud:より分散、そしておそらくより巨大

AIラボやハイパースケールクラウド事業者と比較して、主権AI、産業企業、Neocloudの需要はより分散しており、プロジェクトの立ち上げ速度も遅い傾向がある。しかし、これらはNVIDIAの次の段階において最も注目すべき成長市場となる可能性がある。

地政学、データ主権、サプライチェーンのローカライゼーションが、より多くの国や地域に独立したAIインフラの構築を促している。同時に、金融、小売、バイオテクノロジー、製造などの企業も、AIを汎用ツールから社内生産システムの一部へと変え始めている。

この種のプロジェクトは通常、より長いプロジェクト開始、承認、導入サイクルを必要とするが、一度実施段階に入れば、個々のプロジェクトの規模はかなり大きくなる可能性があり、直面する直接的なチップ競争はトップクラウド事業者市場よりも少ないことが多い。

一方、Neocloudは別の成長モデルを提供する。

GPUコンピューティング能力を中核とするこれらの新しいタイプのクラウド事業者は、従来のクラウド事業者がタイムリーに満たせないコンピューティング需要を引き受けている。NVIDIAは一部のNeocloudとの協業において、共同投資や信用支援だけでなく、収益分配メカニズムを導入する可能性もある。

市場は現在、NVIDIAが顧客の信用リスクを負っているかどうかにより関心を持っているが、別の側面から見れば、収益分配はNVIDIAが下流のGPUクラウドサービスから長期的な利益を享受できる可能性を意味する。モルガン・スタンレーはこれに基づき、NVIDIAは将来、Neocloudにハードウェアを販売するだけでなく、徐々に大規模GPUクラウドネットワークのステークホルダーになっていく可能性があると見ている。

2. ASIC、Rubin、ストレージ制約:真に成長に影響を与えるものは何か?

率直に言って、NVIDIAが現在直面している最大の論点は、AIが成長するかどうかではなく、チップ競争、製品ロードマップ、供給制約が、同社の今回の成長サイクルにおけるシェアを弱めるかどうかである。

今回のロードショーから得られた情報によれば、NVIDIAの回答は、これらの問題は確かに存在するが、同社のコアとなる成長方向性を変えるまでには至っていない、というものである。

1. ASICは成長するが、GPUが必然的にシェアを失うことを意味しない

安定し、成熟し、規模が十分に大きいワークロードに対しては、ASICは確かに低いチップコストと高いカスタマイズ効率を提供できる。しかし、モデルアーキテクチャ、推論方法、開発ツールは急速に変化しており、顧客は柔軟性、ソフトウェアエコシステム、システム導入能力を同時に必要としている。

したがって、顧客の選択を真に決定するのは、特定のチップの販売価格ではなく、モデル訓練、推論、ネットワーク、メモリ、ソフトウェアが連携した後の総合的なコストである。

NVIDIAの堀は、もはやGPUの性能だけではない。CUDA、ネットワーク、CPU、相互接続、システム全体、モデルツールによって構成されるプラットフォーム能力である。

2. Rubinロードマップに現時点で実質的な遅延はなし

今回のロードショーでは、最近のVera Rubin製品ロードマップに関する議論にも回答があった。

NVIDIAは、Rubin Ultraが2028年に延期されたという市場の噂を否定し、同製品は依然として2027年に出荷する計画であることを確認した。ただし、一部のラックフォームファクターが調整され、従来のKyberラック構成は、経営陣が「より優れている」と呼ぶ別の設計に置き換えられることも認めた。

この変更は、より大規模な単一ラックスケールアップドメインをサポートする可能性があるが、コア技術の方向性が変わったことを意味するものではない。800V電源アーキテクチャ、ラック間光相互接続などの主要技術は、当初の計画通りに進められている。

NVIDIAにとって、各世代の製品でよりアグレッシブなシステム設計を試みることは、リーダーシップを維持するための一部である。本当に観察すべきなのは、ロードマップに調整があったかどうかではなく、量産前に同社がタイムリーに軌道修正し、大規模な導入リスクを制御できるかどうかである。

モルガン・スタンレーは、Vera Rubinは今後12ヶ月間、NVIDIAの成長を牽引する重要な製品サイクルであり続けると考えている。

3. ストレージ不足:もう一つの市場に誤解されやすい問題

経営陣は、ストレージ供給の制約が数年続く可能性があると予想している。

AI業界が毎年トークン生成量を桁違いに増加させることを望み、ストレージ供給がそれに合わせて拡大できない場合、GPUの数を増やすだけでは問題を解決するには不十分である。 コンピューティング、ネットワーク、メモリ間の構成関係は、それに応じて再設計されなければならない。

考えられる調整の一つは、単一ラックあたりのLPDDR5構成量を減らし、限られたストレージ供給でより多くのラックを納品できるようにすることである。別の方向性は、ネットワーク、キャッシュ、より高速なオンチップストレージを通じて、一部のシナリオにおける従来のDRAMへの依存度を低減することである。

経営陣は会合の中で、SRAMを主要なストレージアーキテクチャとする関連技術にも言及した。SRAMのコストは通常DRAMよりも高いが、特定の推論負荷においては、その低レイテンシと高帯域幅がシステムレベルの価値を持つ可能性がある。

これらの発言は短期的に、一部のストレージ企業に対する市場心理に影響を与える可能性があるが、その論理の起点はストレージ需要の弱体化ではない。むしろ逆である。NVIDIAがアーキテクチャの継続的な調整を必要とするのは、同社がストレージ供給が長期的にAIコンピューティングの成長を完全に満たすことが難しいと予想しているからである。

したがって、ストレージ産業にとって本当に注目すべきなのは、NVIDIAが特定のメモリのマシンあたりの構成を減らすかどうかではなく、AIシステムにおけるメモリのバリュー量が、HBM、LPDDR、SRAM、キャッシュ、ネットワークの間でどのように再配分されるかである。