ストレージサイクルは天井に達したのか?アメリカ銀行による「ファンダメンタルズに基づく心理的マッサージ」をお受け取りください。Meta、長鑫(CXMT)、韓国の増産拡大から、DRAM/NAND価格とクラウド設備投資に至るまで、業界の需要と供給能力のリリースペースに実質的な反転は発生していません。- コア見解:アメリカ銀行は、最近のグローバルストレージ株の調整は、Metaの受注、長鑫のAppleサプライチェーン参入、韓国の増産といったリスクに対する市場の過剰な解釈に起因するものであり、ファンダメンタルズの反転ではないと分析しています。業界は依然として強気サイクルにありますが、相場は全面高から利益検証と銘柄の選別へと移行するでしょう。

- 主要要素:

- 市場はMetaがコンピューティング能力をリースすることでストレージ受注を削減することを懸念していますが、アメリカ銀行はMetaのHBM、LPDDR5、エンタープライズSSDに対する需要は依然として増加しており、この動きはむしろ資産の現金化である可能性が高いと指摘しています。

- アメリカ銀行は、短期的にAppleが長鑫のDRAMを大規模に採用する可能性は低く、長鑫はむしろAppleとSamsung、SK hynixなどのメーカーとの間の価格交渉の材料になる可能性が高いと予想しています。

- 韓国の800兆ウォン規模の増産計画は、その期間が10年以上に及ぶため、短期的に有効な供給となる可能性は低く、サイクルの天井を示す根拠にはなり得ません。

- 日本の産業チェーン調査によると、第3・第4四半期のDRAMとNAND価格は前期比で上昇が予想され、2027年には業界が引き続き供給不足となる可能性があり、メーカーの設備投資は抑制されたままです。

- ハイパースケールクラウド事業者の設備投資は継続的に増加しており、DRAMとNAND価格は高止まりし、AIサーバーやデータセンター向けのハイエンドストレージ需要は依然として力強く推移しています。

- コア見解:アメリカ銀行は、最近のグローバルストレージ株の調整は、Metaの受注、長鑫のAppleサプライチェーン参入、韓国の増産といったリスクに対する市場の過剰な解釈に起因するものであり、ファンダメンタルズの反転ではないと分析しています。業界は依然として強気サイクルにありますが、相場は全面高から利益検証と銘柄の選別へと移行するでしょう。

- 主要要素:

- 市場はMetaがコンピューティング能力をリースすることでストレージ受注を削減することを懸念していますが、アメリカ銀行はMetaのHBM、LPDDR5、エンタープライズSSDに対する需要は依然として増加しており、この動きはむしろ資産の現金化である可能性が高いと指摘しています。

- アメリカ銀行は、短期的にAppleが長鑫のDRAMを大規模に採用する可能性は低く、長鑫はむしろAppleとSamsung、SK hynixなどのメーカーとの間の価格交渉の材料になる可能性が高いと予想しています。

- 韓国の800兆ウォン規模の増産計画は、その期間が10年以上に及ぶため、短期的に有効な供給となる可能性は低く、サイクルの天井を示す根拠にはなり得ません。

- 日本の産業チェーン調査によると、第3・第4四半期のDRAMとNAND価格は前期比で上昇が予想され、2027年には業界が引き続き供給不足となる可能性があり、メーカーの設備投資は抑制されたままです。

- ハイパースケールクラウド事業者の設備投資は継続的に増加しており、DRAMとNAND価格は高止まりし、AIサーバーやデータセンター向けのハイエンドストレージ需要は依然として力強く推移しています。

- 核心观点:美国银行认为,近期全球存储股的回调源于市场对Meta订单、长鑫存储入苹果供应链及韩国扩产等风险的过度解读,并非基本面逆转。行业仍处强周期,但行情将从普涨转向盈利验证和个股分化。

- 关键要素:

- 市场担忧Meta出租算力削减存储订单,但美银指出其HBM、LPDDR5及企业级SSD需求仍在增强,此举更可能是资产变现。

- 美银预计苹果短期内大规模采用长鑫存储DRAM概率较低,后者更可能作为苹果与三星、海力士等厂商的议价筹码。

- 韩国800万亿韩元扩产计划周期长达十余年,短期难以形成有效供给,尚不能作为周期见顶的依据。

- 日本产业链调研显示,三、四季度DRAM与NAND价格预计仍环比上涨,2027年行业可能继续短缺,厂商资本开支保持克制。

- 超大规模云厂商资本开支持续增长,DRAM及NAND价格仍处高位,AI服务器及数据中心高端存储需求依然强劲。

原文レポート:BofA Global Research「Global Memory Tech」、2026年7月2日

翻訳 & 編集:DaiDai、MSX 麦通

編集:Frank、MSX 麦通

ポイントまとめ:

- バンク・オブ・アメリカは、最近のメモリー株の集中的な調整は、主にMetaの受注、長鑫存儲(CXMT)のAppleサプライチェーン参入、韓国の増産計画といったリスク懸念に起因するものであり、業界のファンダメンタルズ自体が反転したわけではないと分析。

- Metaがデータセンターやクラウドサービスを外部に提供するのは、ストレージ需要の大幅な削減ではなく、計算リソースの現金化や事業多角化の可能性が高く、HBM、LPDDR5、エンタープライズSSDの需要は依然として成長中。

- 長鑫存儲が短期的にAppleにとって主要なDRAMサプライヤーとなるのは難しく、AppleはむしろSamsung、SK hynix、Micronとの価格交渉の材料として活用する可能性が高い。

- 日本での業界調査によると、第3四半期と第4四半期もDRAMとNANDの価格は前期比で上昇が見込まれ、2027年も需給逼迫が続く可能性がある。メーカーの設備投資とウェハー生産量は依然として比較的抑制的。

- メモリー業界は依然として強気サイクルにあるが、製品価格と関連株の大幅な上昇に伴い、今後の展開はより一層の利益実現に依存するようになり、セクターの変動性と銘柄間の格差が拡大する可能性が高い。

過去1週間、世界のメモリー株は顕著な調整局面を経験した。

市場はすぐにこの下落に対していくつかの一見合理的な説明を見つけた。Metaが外部に一部の計算能力を販売する準備をしていることは、これまでのデータセンター建設が過剰だった可能性を示唆する。Appleが長鑫存儲のDRAMを評価していることは、Samsung Electronics、SK hynix、Micronの供給体制を崩す可能性がある。韓国はまた大規模な半導体産業クラスター計画を発表し、将来の供給過剰への懸念をさらに悪化させている。

これら3つのストーリーは全て同じ結論を指し示している。需要は天井を迎え、供給は拡大しつつあり、メモリーのスーパーサイクルは終わりに近づいているかもしれない。

しかし、バンク・オブ・アメリカが最新の「Global Memory Tech」レポートで示した判断は、全く逆である。

同行の見解では、上記のリスクは全く存在しないわけではないが、市場はそれらが短期的な需給バランスに与える影響を明らかに過大評価している。クラウド事業者の設備投資、韓国の半導体輸出、DRAMとNANDのスポット価格および契約価格のいずれも、メモリーサイクルが方向転換したことを示していない。

実際に変化したのは、ファンダメンタルズが強から弱に転じたことではなく、業界が大幅な値上げと株価の再評価を経て、ファンダメンタルズは依然として強いが、取引の難易度は著しく上昇した新たな段階に入ったことである。

1. 市場の懸念は妥当か?個別に検証

1. Metaの計算能力販売はストレージ受注減少と同義ではない

Metaに対する市場の懸念は、一見もっともらしい推論に基づいている。Metaが外部顧客にデータセンターを開放したりクラウドサービスを販売し始めた場合、同社が以前にサーバーを買い過ぎて、社内事業では現在の計算能力を消化しきれなくなったことを意味するのだろうか?

もしそうであれば、GPU、HBM、サーバーDRAM、エンタープライズSSDといったAIハードウェアの需要は減少する可能性がある。

しかし、バンク・オブ・アメリカのレポートは、業界のフィードバックから、メモリーチップメーカーは、MetaがAIデータセンターにおいてHBM、LPDDR5、エンタープライズSSDなどの高性能ストレージ製品を今後もより積極的に採用すると考えていると述べている。したがって、市場で囁かれる「Metaが過去に過剰投資したAIサーバーやクラウドインフラをレンタルする」という憶測には十分な根拠がない。

さらに、一部のNANDコントローラーチップやパッケージ基板材料メーカーは、Meta向けのチップおよび部品の受注は依然として増加していると報告している。Metaが外部顧客に自社データセンターを開放するのは、処理しきれない過剰な計算能力を処分するためではなく、資産の現金化と事業多角化の試みである可能性が高い。

2. 長鑫存儲のAppleサプライチェーン参入は、価格交渉の材料となる可能性が高い

バンク・オブ・アメリカのレポートは、Appleが短期的に長鑫存儲のDRAMを大規模に採用する可能性は依然として低いと予測している。

具体的には、主に3つの制約が存在する。

- 第一に、政策とサプライチェーンの制約:Appleは、中国の半導体産業に対する米国の関連規制、およびそれに伴うコンプライアンスとサプライチェーンリスクを考慮する必要がある。

- 第二に、技術仕様:AppleはモバイルDRAMに対して、10Gbps以上の転送速度、約1.1Vの低消費電力設計、ECCエラー訂正能力など、高い伝送速度、消費電力、信頼性を要求する。長鑫存儲がこれらの要求を長期的かつ安定的に大規模に満たせるかどうかは、さらなる検証が必要である。

- 第三に、知的財産権リスク:DRAMの主要特許は長年にわたりSamsung、SK hynix、Micronなどのトップメーカーに集中している。Appleが特許保護が不十分な製品を大規模に採用した場合、潜在的な訴訟や供給途絶のリスクに直面する可能性がある。

理論的には長鑫存儲はローエンドのiPhone 18eの受注を狙える可能性があるが、関連モデルの中国市場での規模を考慮すると、実際の調達量は限定的と予想される。

Appleは真のサプライチェーン再構築よりも、2026年後半または2027年の契約価格交渉において自社の交渉力を高めるためにこの状況を利用する可能性が高い。したがって、この出来事が短期的に影響を与えるのは、Samsung、SK hynix、Micronの価格期待に対してであり、世界のDRAM需給バランスを直ちに変えるものではない。

3. 韓国の大規模増産計画は、短期的な供給混乱を意味しない

最近のもう一つの懸念は、韓国の新たな半導体産業クラスター計画である。

一部の投資家は、韓国政府が南西部地域に約800兆ウォンを投じて新しいメモリーウェハー工場クラスターを建設する計画は、メモリーサイクルが天井に近づいていることを示唆していると考える。しかし、バンク・オブ・アメリカのレポートはこの見方を否定し、このプロジェクトが大規模な有効供給を形成するのは2030年代初頭以前は難しく、現時点では2026年から2035年にかけての龍仁(ヨンイン)と平沢(ピョンテク)クラスターの拡張を優先して進める必要があると予測している。

したがって、10年以上に及ぶ産業計画は、今後2〜3年で供給が制御不能になることと直接的に結びつけることはできない。長期的な増産は継続的に注視する価値があるが、今回のメモリーサイクルの天井を判断する直接的な根拠とするには不十分である。

4. 日本での業界調査は依然として楽観的

バンク・オブ・アメリカが最近日本で実施した業界調査も、メモリー業界に対する楽観的な見方を強めている。

日本の投資家は概ね現在の業界の好況を認めているが、製品価格と関連株の急上昇に伴い、市場は潜在的な下降サイクルにもより注目し始めている。投資家の慎重な姿勢とは対照的に、業界経営陣の判断は依然として積極的である。

- 第2四半期のストレージASP(平均販売価格)は好調で、特にNANDが顕著。

- 第3四半期と第4四半期のASPは、第2四半期を上回ると予想される。

- 2027年もDRAMとNANDの供給逼迫状態が続く可能性がある。

- 長期供給契約(LTA)の数は増加しているが、主に数量ベースの契約が中心。

- 設備投資とウェハー生産量は引き続き抑制されており、特に日本のNANDメーカーでその傾向が顕著。

これは、市場が次の供給サイクルについて事前に議論し始めているものの、メーカーの実際の増産状況や顧客の購買行動を見る限り、業界はまだ明らかな供給過剰段階に入っていないことを意味する。

5. Samsungのメモリー事業は依然として予想を上回る可能性がある

7月2日付のレポートで、バンク・オブ・アメリカは、特別賞与の支出やスマートフォン事業の利益率の低下により、Samsung Electronicsの第2四半期の全社ベースの営業利益は、市場の楽観的な予想をやや下回る可能性があると予想した。しかし、DRAMとNANDの平均販売価格の堅調さから、メモリー事業単体の営業利益は市場予想を上回る可能性があるとした。

レポート発表から5日後の7月7日、Samsungは第2四半期の暫定業績を発表した。連結売上高は約171兆ウォン、営業利益は約89.4兆ウォンで、前年同期比それぞれ129.3%増、1810.3%増となった。営業利益は市場予想の約86兆ウォンを上回っており、バンク・オブ・アメリカの「グループ全体の利益は楽観的な予想をやや下回る可能性がある」という判断は最終的には的中しなかったことになる。

ただし、Samsungが今回開示したのはグループ全体の暫定業績であり、メモリー、ファウンドリ、モバイル事業の詳細な利益データはまだ発表されていない。そのため、メモリー部門が単独で予想を上回ったかどうかは、確定業績の発表を待つ必要がある。第2四半期のDRAM、NAND価格の上昇と韓国の半導体輸出の大幅な伸びを考慮すると、メモリー事業が今回のSamsungの利益急増の原動力である可能性が高い。

2. 輸出、ASP、製品価格は何を示しているか?

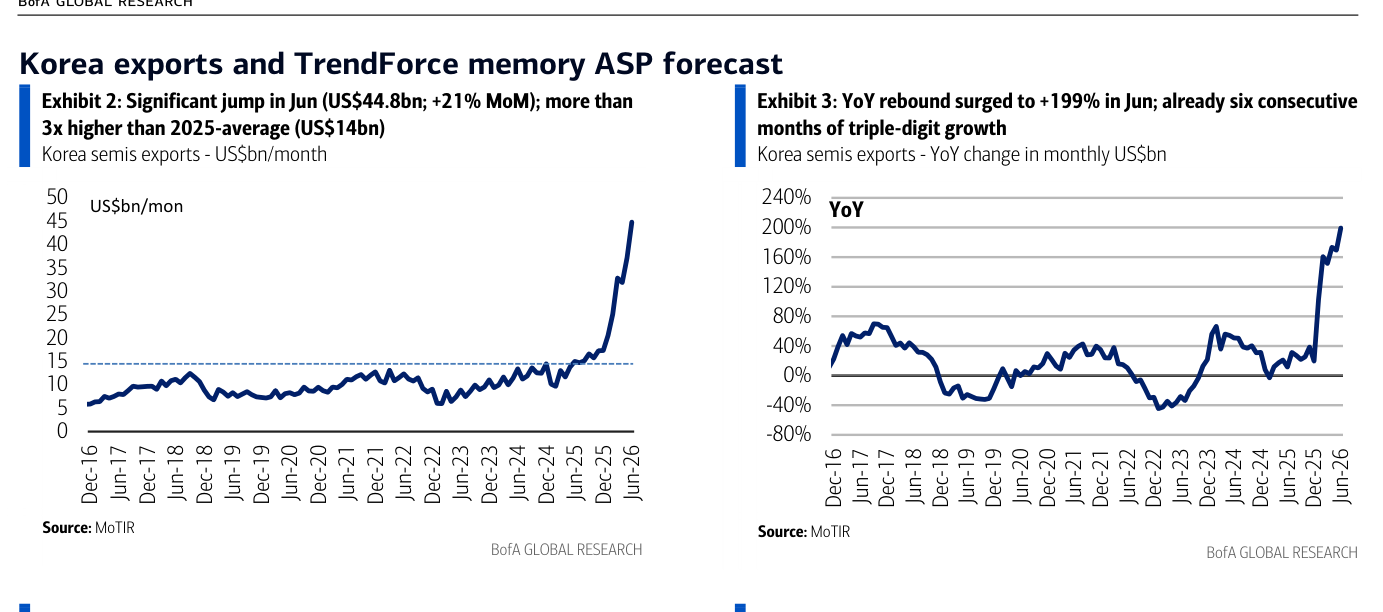

1. 韓国の半導体輸出が大幅に増加

2026年6月、韓国の半導体輸出額は448億ドルに達し、前月比21%増、前年同月比199%増となり、6ヶ月連続で前年比3桁成長を達成した。

この数字は2025年の月平均140億ドルの約3倍に相当し、メモリー価格の上昇が輸出収入と企業収益に明確に反映され始めていることを示している。

もちろん、輸出額の増加は必ずしも出荷量の同期した増加を意味するわけではなく、増加の大部分は製品平均販売価格の急速な上昇によるものである。しかし、これはまさに、現在の業界の核心的な課題が依然として価格上昇と供給逼迫であり、在庫過剰や需要の明らかな減少ではないことを示している。

韓国の半導体輸出額と前年同期比成長率:2026年6月の輸出は顕著に増加(原文レポート第2ページ)

2. DRAMは依然として最も強いメモリーカテゴリー

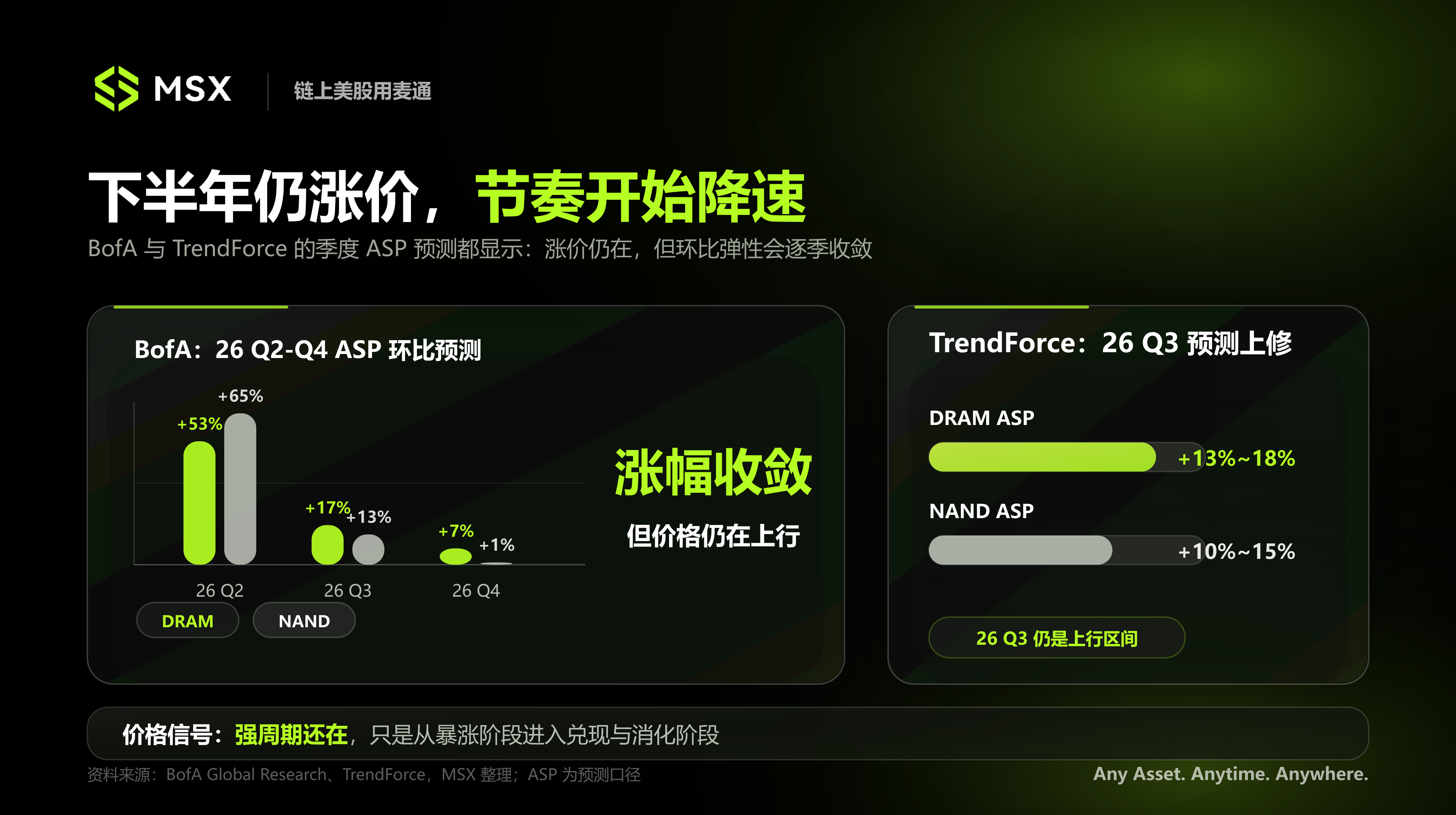

TrendForceは、2026年第3四半期のDRAM ASP予想を、前期比3〜8%の上昇から13〜18%の上昇に上方修正した。バンク・オブ・アメリカは、2026年第2四半期から第4四半期のDRAM ASPがそれぞれ前期比53%、17%、7%上昇すると予測している。

両者の予測の具体的な範囲は異なるが、共通して示している傾向は、DRAMは下半期も値上がりを続けるが、価格ベースが上昇するにつれて、前期比の上昇率は四半期ごとに鈍化する可能性があるということである。

2026年7月初旬時点で、16Gb DDR5のスポット価格は約47ドル、16Gb DDR4は約75ドルと、前回のメモリーサイクルのピーク価格を明確に上回っている。この主な理由は、エンドカスタマーの在庫補充だけでなく、メモリーメーカーが継続的にウェハー生産能力を利益率の高いHBMやサーバーDRAMへとシフトしていることにある。

先端生産能力がAI関連製品に吸収された後、従来型のDDR4や通常のDDR5に割り当てられる供給量は同時に減少する。

特にDDR4では、トップメーカーが成熟製品から段階的に撤退するにつれて、需給が構造的に逼迫している。16Gb DDR4とDDR5の契約価格はともに35〜40ドル台に上昇しており、DDR5がDDR4に対して長らく有していた技術プレミアムはほぼ消失している。

これは市場が旧世代のDDR4を好んでいることを意味するのではなく、顧客が製品の切り替えを完了する速度よりもメーカーの撤退ペースが速いため、成熟製品がかえって希少になっていることを示している。

3. NANDの値上げは鈍化したが、絶対価格は依然として高水準

DRAMと比較して、NAND価格の限界的な変化はより顕著である。

512Gb NANDウェハーのスポット価格は、2026年3月にピークを付けた後、4〜6月にかけて徐々に安定化またはやや低下したが、年内の上昇率は依然として50%を超えており、2025年2月のボトムの約8倍の水準にある。

NANDの契約価格は約25ドルで、2025年2月のボトム2.5ドルの約