当市場が「完璧を先取り」した場合、サムスンの業績がどんなに良くても十分とは言えない

- コアポイント:サムスン電子の第2四半期営業利益が19倍急増し過去最高を更新し、さらにはNVIDIAを上回ったものの、市場がすでに「完璧」な期待を先取りしていたため、決算発表がトリガーとなって資金の利益確定売りが出て株価は急落した。これは「期待で買い、事実で売る」という取引ロジックを浮き彫りにしている。

- 主要要素:

- 業績は「一見完璧」:第2四半期の営業利益は89.4兆ウォン(約584億米ドル)と予想を上回り、売上高は2倍の171兆ウォンに達したが、株価は一時8%下落し、SKハイニックスなどの半導体株も同様に値下がりした。

- 市場の焦点シフト:投資家はもはや利益成長率だけに注目するのではなく、フリーキャッシュフロー改善の持続可能性と株主還元策へと関心を移している。悲観的な見方では、高いバリュエーションにはもはや安全域はないと見られている。

- マクロ背景の警告:MetaがAI設備投資の抑制を示唆したことで、ハイベータ・モメンタム銘柄はパンデミック以来最大の2日間の売り浴びせを記録し、メモリ半導体セクターの高バリュエーションロジックは体系的な再評価に直面している。

- 構造的問題の顕在化:受託生産およびロジック半導体事業の赤字拡大の可能性や、労使協定に基づく特別賞与引当金の計上がある。このコストを控除しなければ、営業利益はさらに予想を上回った可能性がある。

- AI需要が業況を下支えするが、その効果は限界に近づく:メモリの供給不足は少なくとも2027年まで続く見通しだが、Counterpointは75~80%という高い利益率が規制圧力を招く可能性があると警告している。

原文著者:董静

原文出典:WallStreetCN

サムスン電子は、利益が前年比19倍に急増する歴史的な決算を発表したものの、株価は1日で急落しました。これは業績が悪かったからではなく、市場がすでに「完璧」を価格に織り込み済みであり、決算発表は資金の利食い売りの合図に過ぎなかったのです。

7月7日、WallStreetCNの記事は、サムスン電子の第2四半期営業利益が前年同期比で約19倍急増し、89.4兆ウォン(約584億米ドル)に達したと報じました。これは四半期の歴史的記録を更新しただけでなく、前四半期のエヌビディアの営業利益535億3600万米ドルをも上回り、世界で最も四半期営業利益の高い企業となりました。売上高は倍増の171兆ウォンとなり、両方の指標でアナリストの平均予想を上回りました。しかし、決算発表後、サムスンの株価は一度に8%も下落し、韓国のKOSPI指数は6%安、SKハイニックスは7%超の下落となりました。

WallStreetCNは別の記事でも言及しており、「噂で買い、事実で売る」というロジックが改めて明確に示されたと述べています。決算発表の前夜、米株市場ではフィラデルフィア半導体指数が2.2%高、S&P500が0.7%高、ナスダック100が1.3%高となりました。好材料が顕在化するやいなや、資金は急速に引き揚げられました。

Causeway Capital Managementのポートフォリオマネージャー、Brian Cho氏は、市場が本当に見たいのは、フリーキャッシュフローの改善が持続可能な階段状の変化をもたらすかどうか、そして経営陣が株主還元をどのように扱うかである――評価のロジックは「利益の成長速度がどれだけ速いか」から「これらの利益が本当の現金となって株主に分配されるかどうか」へとシフトしていると指摘しました。

さらに、市場センチメントの急激な反転にはマクロ的な背景があるとされています。先週、メタが資本支出を抑制する意向を示したことが、ハイベータ・モメンタム株にコロナ禍以来最大規模の2日間の売りを引き起こしました。サムスンの下落は、同業の半導体メモリ銘柄であるSKハイニックスやマイクロンにも圧力をかけ、ストレージチップセクター全体の高バリュエーション・ロジックが体系的な見直しに直面しています。

業績は素晴らしいが、十分ではない

WallStreetCNの記事によると、サムスンの第2四半期営業利益は89.4兆ウォンと予想され、前期比56%の増加となり、アナリストの平均予想は84.2兆ウォンでした。同期の売上高は171兆ウォンと、市場予想の169.2兆ウォンを上回り、前年同期比で約129%増加しました。同社は7月30日に完全な決算を発表する予定で、その際には純利益や各事業部門の内訳データが開示されます。

この成長を牽引した中核的なロジックは、メモリチップ供給の継続的な逼迫です。AIデータセンターによる高帯域メモリ(HBM)への旺盛な需要により、メーカーは生産能力をハイエンド製品にシフトせざるを得ず、結果として従来型のDRAMやNANDメモリチップの供給不足を招き、価格を全体的に押し上げています。

HSBCのデータによると、第2四半期のDRAM平均販売価格は前期比で40%超上昇し、NAND価格の上昇率は50%を超えました。シティグループのリサーチもこれと近い数字を示しており、同期のDRAMとNANDの平均価格はそれぞれ前期比44%と53%上昇したとしています。

しかし、171兆ウォンの売上高はアナリストの平均予想を上回ったものの、一部機関の楽観的な予想である173.9兆ウォンには届きませんでした。バリュエーションが既に高水準に押し上げられている中で、このわずかなギャップが利食い売りの引き金となるには十分でした。

メモリ事業の好調さが、会社全体の構造に存在するいくつかのひび割れを隠しています。アナリストは、サムスンのファウンドリおよびロジック半導体(LSI)事業の損失が第2四半期にさらに拡大する可能性があると予想しており、その一因は賞与費用が半導体部門全体のコストに按分計上されるためであるとしています。

今年5月、サムスンは半導体部門の従業員と報酬契約を結び、業績賞与を営業利益と連動させ、特定の収益性指標を満たすことを条件に、半導体部門の年間営業利益の10.5%を特別賞与に充てることを規定しました。一部のアナリストは、この引当金が計上されていなければ、サムスンの営業利益はさらに市場予想を上回っていただろうと指摘しています。

AI需要がメモリの好況を支えるが、周辺シグナルは弱まる

今回のメモリチップのスーパーサイクルを牽引する中核的なロジックは依然として有効です。世界的なAIデータセンターの大規模な拡張がハイエンドメモリチップへの旺盛な需要を生み出しており、メモリ不足がAI開発における重要なボトルネックとなっています。

エヌビディアのCEOであるジェンスン・フアン氏やOpenAIのCOOであるブラッド・ライトキャップ氏を含む、多くの業界幹部がこれまでにこの点について警告を発しています。各メーカーはハイエンドメモリ製品の供給を優先しているため、従来型のメモリ製品も同時に逼迫しており、アナリストは供給不足の状態が少なくとも2027年まで続くと予想しています。

市場調査会社のCounterpointは、サムスン、SKハイニックス、マイクロンの主要メモリ3社の第2四半期の平均営業利益率は75%から80%の範囲で推移すると予想しています。同社は報告書の中で、一部の見方では、このような高い利益率は「過剰な利益」を構成するとし、「この状態が続けば、メモリメーカーは規制上の圧力に直面する可能性がある」と警告しています。

さらに、WallStreetCNの記事は、決算そのものよりも注目すべきは、産業チェーンの上流から発せられたシグナルであると指摘しています。メタが最近、AI向け資本支出に上限を設ける示唆をしたことは、市場ではハイテク大手のAIインフラ投資が天井に達する可能性があることの早期警告と解釈され、コロナ禍以来、ハイベータ・モメンタム株で最も急激な2日間の売りの一つを直接的に引き起こしました。

BlackRock Investment InstituteのJean Boivin氏率いるチームは、問題をより直接的に次のように述べています。AIバブルをめぐる議論の核心は、現在のバリュエーションではなく、将来の利益が非凡な水準を維持できるかどうかであると。AIが現在の希少性を真の生産性向上に転換できなければ、現在の極めて高い利益予想は修正に直面するでしょう。

サムスン、SKハイニックスに劣後、韓国はAIチップ主導権に賭ける

国家戦略の観点から見ると、韓国政府はサムスンとSKハイニックスを、世界のAIリーダーシップを争う上での中核的支柱と位置づけています。サムスングループとSKグループは、それぞれ韓国南西部に2つの半導体工場を建設する計画で、総投資規模は800兆ウォンに上り、生産能力の迅速な拡大を目指します。韓国政府は5年以内にメモリチップの生産能力を倍増する目標を掲げており、サムスンは2026年までに700億米ドル以上を生産能力拡大と研究開発に投じると発表しています。

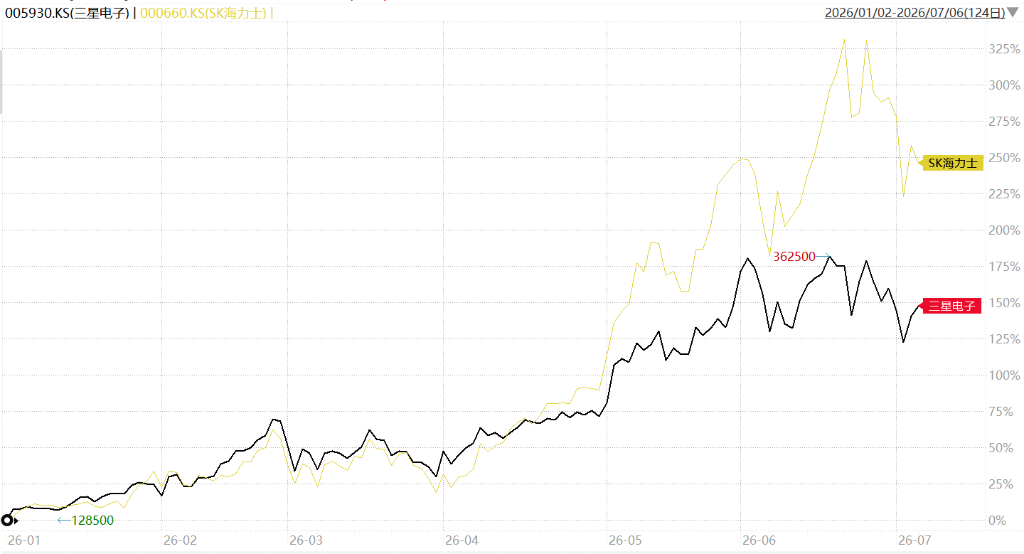

株価パフォーマンスにおいて、サムスンの今年の累積上昇率は約165%ですが、競合であるSKハイニックスの約260%の上昇率には明らかに劣後しています。両者の差は主に製品構成の違いに起因しています。SKハイニックスの事業はAI計算需要向けのハイエンドメモリチップに高度に集中しているのに対し、サムスンの製品ポートフォリオはより多様で、半導体と家電の両方にまたがっています。この二極化は明確なシグナルを発しています。すなわち、現在の競争においては、規模よりも専門性が資本の支持を受けやすいということです。

サムスンの完全な決算は今月末に発表される予定で、その際に各事業部門の内訳データは、今回のAI資本支出が実際にどれだけの真の価値を生み出したのかを市場に示すことになります。その数字が、次なる段階のAIハードウェア投資ロジックにおける重要な参照点となるでしょう。