CoinGlass:2026年第1四半期暗号通貨市場シェア調査レポート

- 核心的見解:2026年第1四半期の暗号通貨市場データによると、バイナンス(Binance)は取引量、ポジション、流動性の深さ、ユーザー資産の沈殿など、複数の核心的指標において全面的かつ堅固なリーダーシップを維持しており、市場の核心的インフラとしての役割がますます顕著になっている。一方、市場全体は調整を経て、慎重な回復段階にある。

- 重要な要素:

- バイナンスはデリバティブ取引量(4.90兆ドル、トップ10シェア34.9%)、平均ポジション(2390億ドル、シェア29.9%)、ユーザー資産沈殿(1.529兆ドル、シェア73.5%)において、いずれも競合他社を大きくリードしており、特に資産保管の集中度が最も高い。

- 市場全体の取引活発度は1月の高値から後退し、第1四半期の総取引量は約20.57兆ドルで、そのうちデリバティブの割合は9.6倍と高く、トレーダーがヘッジや投機によりデリバティブを好んで使用していることを示している。

- 競争構造は明確な階層を示している:バイナンスが第一陣;OKXはデリバティブ市場で最も近い挑戦者;BybitとGateは規模が近く第二陣の中核を構成;Bitgetは確実にトップ5を維持しているが前者との間には断層がある。

- 分散型デリバティブプラットフォーム(Hyperliquidなど)は、取引量とポジションにおいてすでに主流の視野に入り、実際の競争を形成し始めているが、規模は依然として主要な集中型取引所を大きく下回っている。

- バイナンスはBTCとETHの現物および先物市場における流動性の深さ(±1%両建て深度)でいずれも第一位を占めており、大口注文を引き受ける優れた執行能力を備えていることを示しており、リードは構造的に安定している。

原文出典:CoinGlass

一、要約と核心的発見

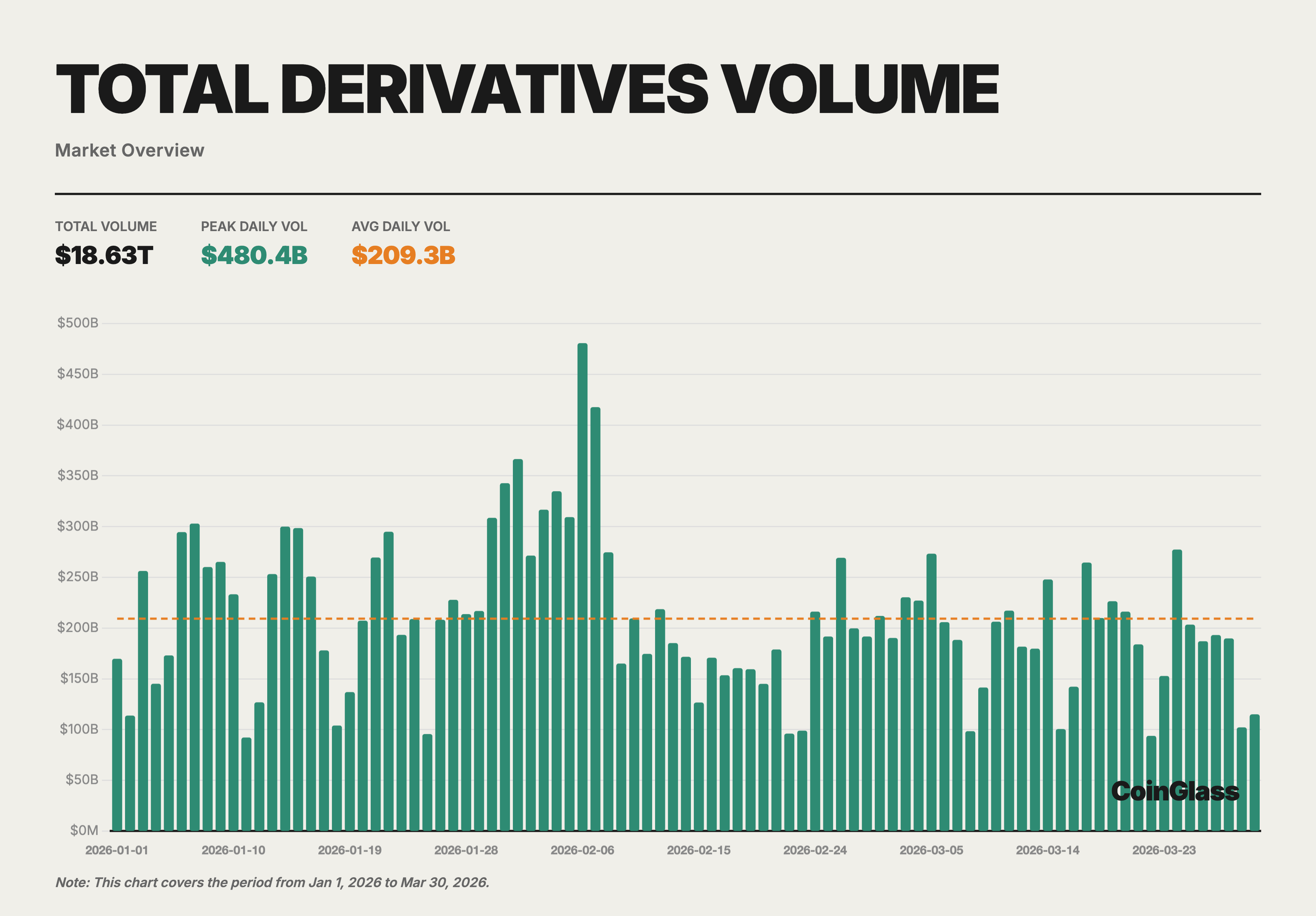

2026年第1四半期、暗号資産市場全体は依然として高い活発度を維持したが、取引規模は1月の高値から徐々に減少した。Q1の全市場現物取引高は約1.94兆米ドル、デリバティブ取引高は約18.63兆米ドル、合計約20.57兆米ドルであり、デリバティブと現物の取引比率は約9.6倍であった。構造的に見ると、市場の活発度は依然として主にデリバティブ市場に集中しており、現物取引の縮小幅は相対的に大きい。

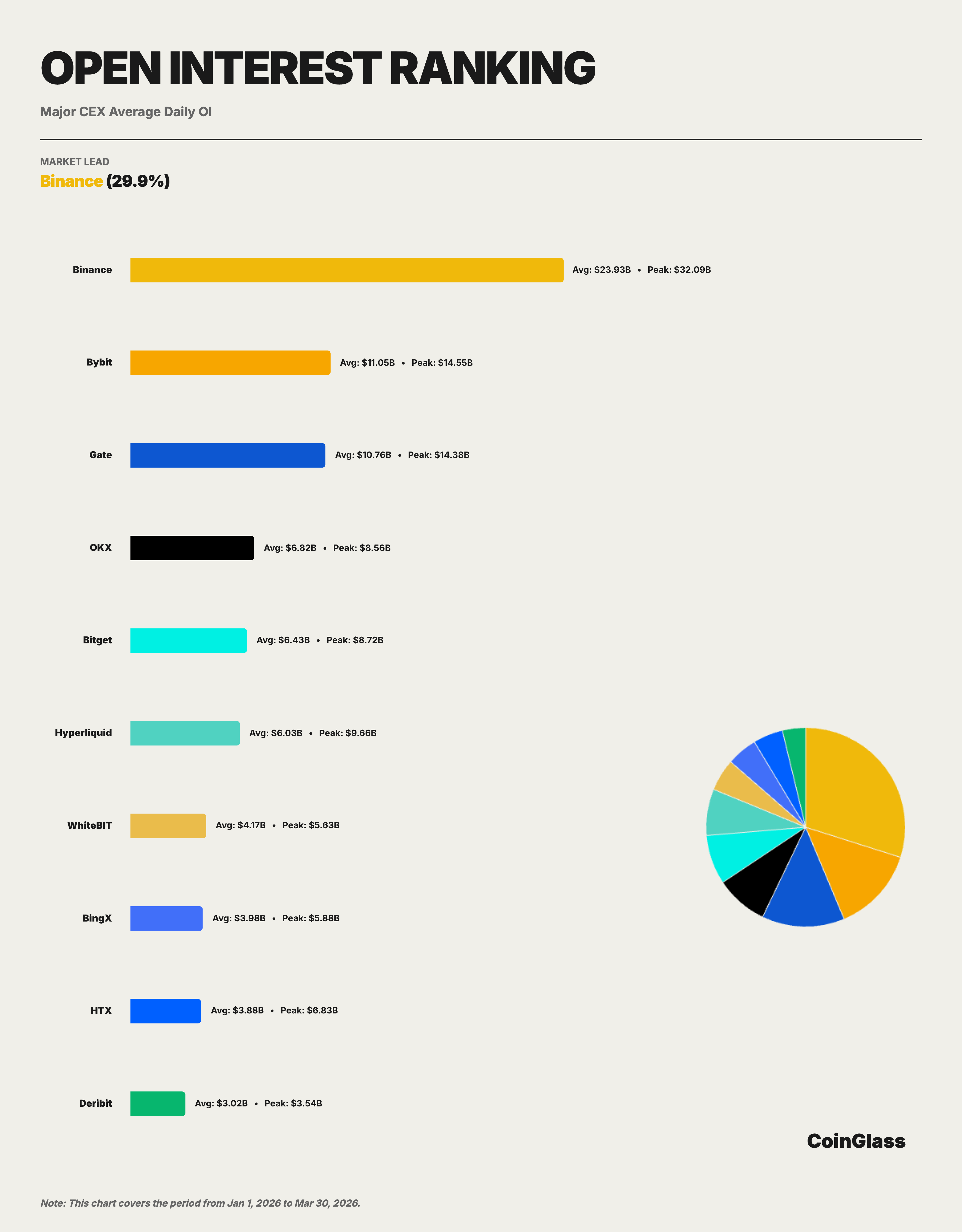

核心指標において、Binanceは引き続き業界をリードしている。デリバティブ取引量は約4.90兆米ドルで、トップ10取引所の統計範囲におけるシェアは約34.9%;平均日次建玉は約239億米ドルで、シェアは約29.9%;ユーザー資産残高は約1529億米ドルで、主要CEXの統計範囲における割合は約73.5%。2位と比較すると、Binanceのデリバティブ取引量はOKXの約2.2倍、平均OIはBybitの約2.2倍、ユーザー資産規模はOKXの約9.6倍である。このデータは、Binanceのリードが単一の次元に集中しているのではなく、取引高、建玉、流動性、資金滞留の4つのレベルで同時に現れていることを示している。

トップ5の競争構造から見ると、市場は比較的明確な階層構造を形成している。デリバティブ取引量の次元では、Binance、OKX、Bybit、Gate、Bitgetが順にトップ5を占めており、そのうちBybitとGateの規模は近く、OKXは依然としてBinanceに最も近い中央集権型プラットフォームである。建玉の次元では、第二陣の順位はBybit、Gate、OKX、Bitgetに変化する。ユーザー資産残高の次元では、Binanceに次いでOKXのみが1000億米ドル以上の水準を維持しており、Gate、Bitget、Bybitはいずれも500億から700億米ドルの範囲にある。全体として、トップ5内部の競争は比較的十分であるが、リードするプラットフォームとそれに続く陣営との間には依然として相当な格差が存在する。

二、現物とデリバティブ取引量

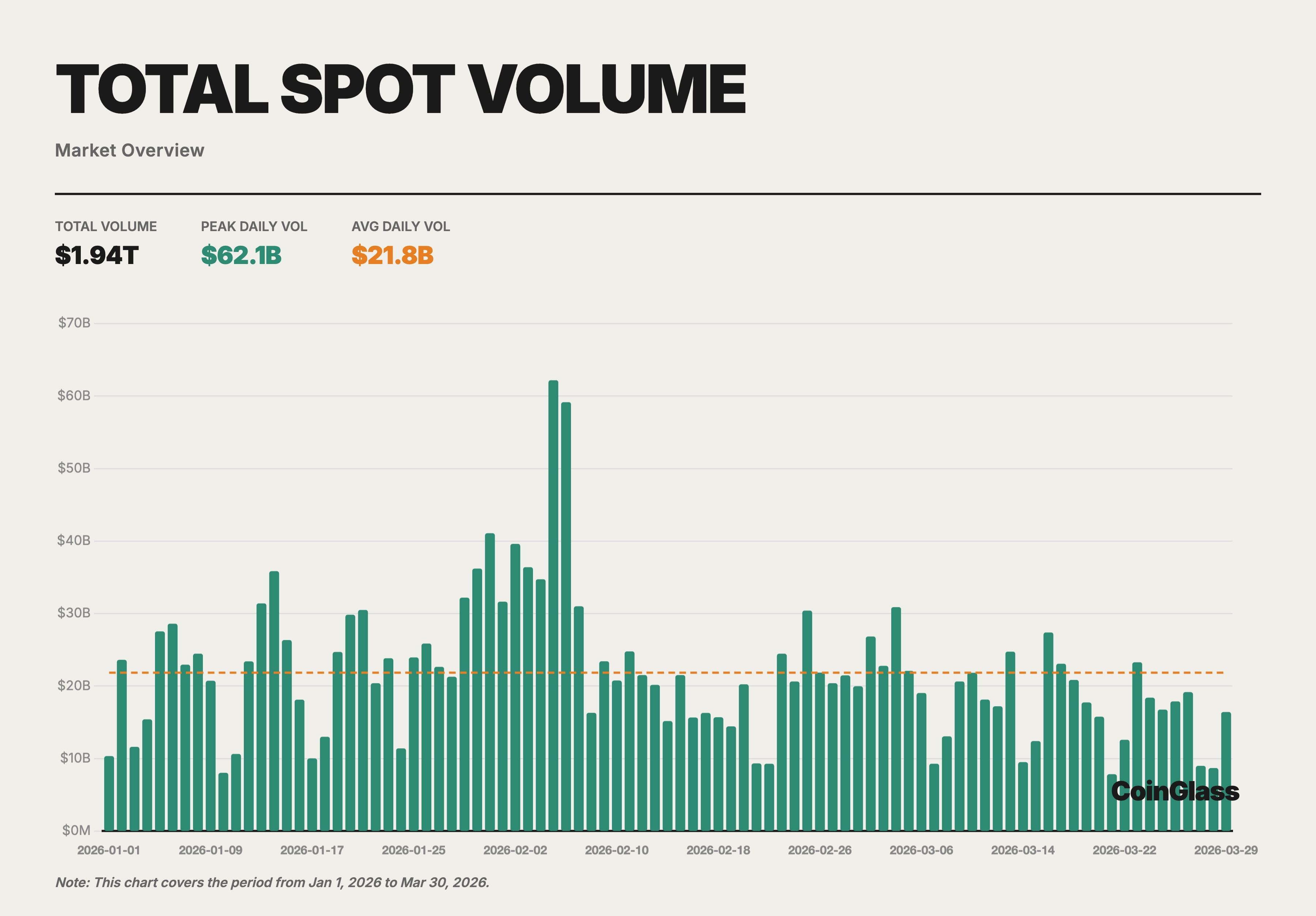

2.1 全市場月次取引量概要

2026年Q1、全市場の暗号資産取引総量(現物+デリバティブ)は約20.57兆米ドルであり、そのうち現物取引は約1.94兆米ドル、デリバティブ取引は約18.63兆米ドルであった。月次分布から見ると、1月の総取引量が最も高く(現物7047億+デリバティブ6.73兆)、2月はわずかに減少し、3月はさらに縮小して四半期の低点となった。このトレンドは、同時期の世界のマクロ環境における慎重な雰囲気と一致しており、市場は2025年Q4の激しいデレバレッジを経験した後、リスク選好が完全には回復していないことを示している。

現物市場の日次平均取引高は約218億米ドル、デリバティブ市場の日次平均取引高は約2093億米ドルであった。デリバティブと現物の比率はQ1を通じて約9.6倍で安定しており、2025年通年の平均水準をわずかに上回った。これは、市場調整局面において、トレーダーが現物市場で方向性のある配置を行うよりも、デリバティブを通じてヘッジや短期の投機を行う傾向が強いことを示している。

2.2 現物取引量及び市場シェア

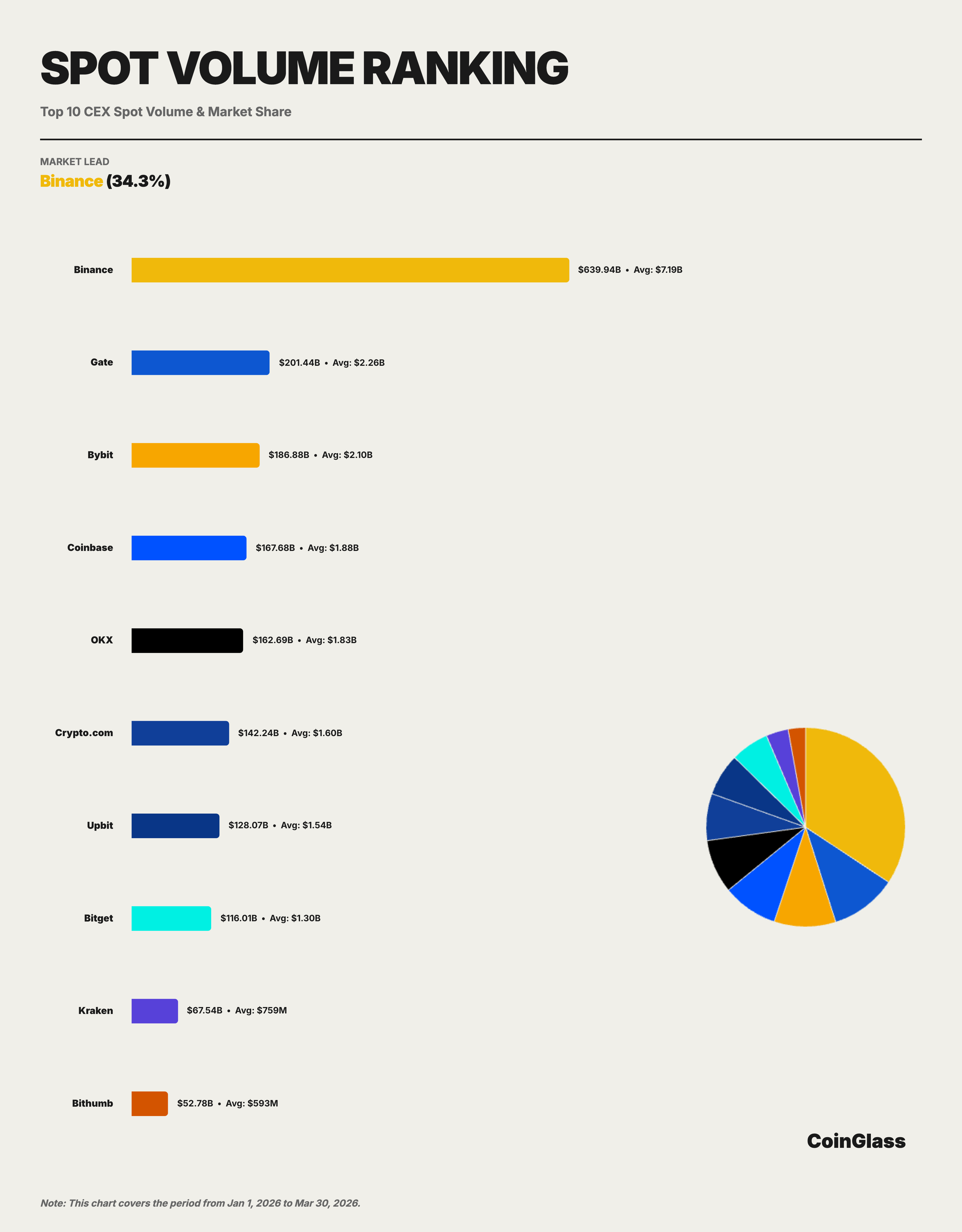

BinanceはQ1の現物市場で累計約6399億米ドルの取引高を記録し、日次平均取引高は約71.9億米ドル、トップ10統計範囲における市場シェアは約34.3%であった。月次トレンドから見ると、Binanceの現物トップ10取引所におけるシェアは全体として安定していた:2026年1月は34.0%、2月は33.7%、3月は35.4%に回復した。市場総量が1月の7047億米ドルから3月の5420億米ドルへ23%減少したにもかかわらず、Binanceのシェアはわずかに上昇した。これは、現物市場が全体として減少しているが、主要な流動性は依然として少数のプラットフォームに集中し続けていることを示している。

競争構造をトップ5に拡大すると、現物市場の分布はデリバティブ市場よりも明らかに分散している。Q1の累計現物取引高トップ5のプラットフォームはそれぞれBinance、Gate、Bybit、Coinbase、OKXであり、対応する取引高は約6399億、2014億、1869億、1677億、1627億米ドルであった。全市場の統計範囲で測定すると、Binanceを除く他の4つのプラットフォームのシェアはおおよそ8%から10%の範囲に分布している。つまり、Binanceの現物市場におけるリードは明確であるが、デリバティブ市場と比較して、現物市場の第二陣の分布はより均衡しており、競争もより分散している。

2.3 デリバティブ取引量及び市場シェア

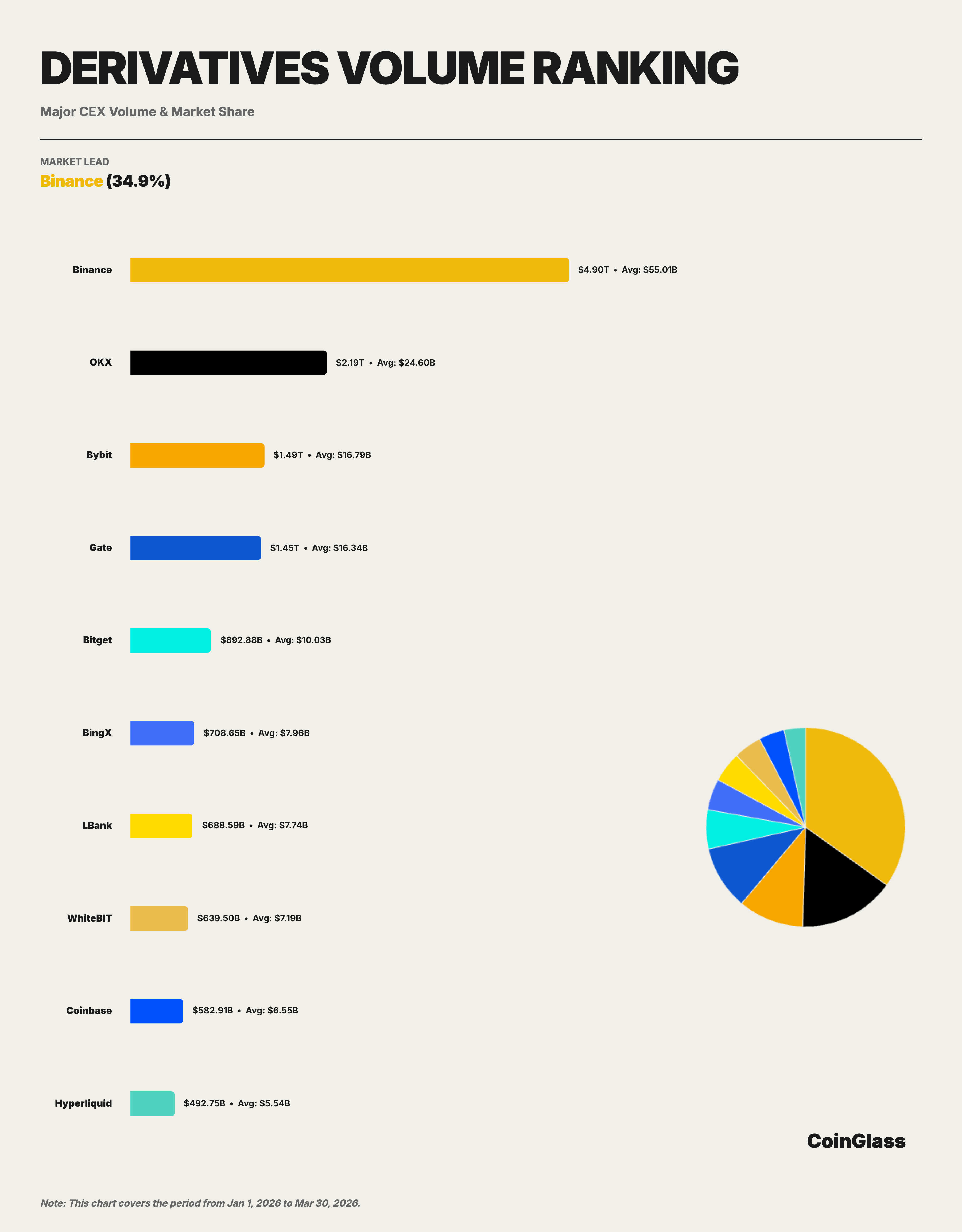

BinanceはQ1のデリバティブ市場で累計約4.90兆米ドルの取引高を記録し、日次平均取引高は約550億米ドルであった。トップ10取引所の統計範囲において、Binanceは34.9%のシェアで首位を堅守し、その取引量は2位のOKX(2.19兆米ドル)と3位のBybit(1.49兆米ドル)の合計を上回った。

月次トレンドから見ると、Binanceのデリバティブトップ10取引所における取引シェアは全体として堅調であった:2026年1月は33.2%、2月は35.8%に上昇、3月は35.7%を維持した。この下落後の回復軌跡は、2025年第四四半期のデレバレッジショック後、市場の流動性が再び主要プラットフォームに回帰する過程と一致している。言い換えれば、四半期初めにはプラットフォーム間の取引量が一時的に分散したが、市場が徐々に安定するにつれて、流動性は深度がより高く、執行効率のより強いプラットフォームに再び集中し、Binanceはこの回復局面においてより強い受け入れ能力を示した。

OKXは現在Binanceに最も近い中央集権型プラットフォームであるが、その取引規模は依然としてBinanceの約45%に相当するのみである;BybitとGateの規模は近く、第二陣の中核を構成している;Bitgetは確かにトップ5を維持しているが、前の4つとの間には比較的明確な断層が生じている。相対的な規模で測定すると、Binanceのデリバティブ取引高はBybitの約3.3倍、Gateの約3.4倍、Bitgetの約5.5倍である。

2.4 競争構造の比較

現物とデリバティブを同一の枠組みで観察すると、二種類の市場の競争構造には明らかな差異があることがわかる。現物市場では、Binanceが首位を維持するが、第二陣はGate、Bybit、Coinbase、OKXが共同で構成し、シェアは比較的近い;デリバティブ市場では、Binanceのリード幅はより大きく、かつ2位のOKXと3位、4位の間にもある程度の階層が形成されている。これにより、Binanceのデリバティブ市場におけるリードはより集中性が高く、現物市場は「トップが首位、第二陣は分散」という構造を呈していることがわかる。

プラットフォームの位置づけから見ると、OKXはデリバティブ取引規模で確実に2位を占め、Binanceに最も近い挑戦者である;BybitとGateの競争関係はより同一階層に近く、前者はグローバルな活発なトレーダーにおいて強い参加度を持ち、後者は取引量と建玉の次元で高い存在感を維持している。トップ5に続くBingX、LBank、WhiteBIT、Coinbase、Hyperliquidは依然として相当な取引活動を維持しているが、トップ5のプラットフォームと比較すると全体の規模には依然として格差がある。

注目すべきは、分散型デリバティブプラットフォームがすでに主流の比較視野に入っていることである。HyperliquidのQ1デリバティブ取引量は約4927億米ドルで、すでにトップ10に食い込み、建玉の次元では約60億米ドルの平均水準に達している。これは、オンチェーンデリバティブがもはや周辺的な補完ではなく、局所的な市場で実際の競争を形成し始めていることを意味する。しかし、現在の規模から見ると、その総体量は依然としてBinance、OKX、Bybit、Gateなどの主要中央集権型プラットフォームを明らかに下回っている。

三、デリバティブ建玉

3.1 全市場先物建玉総量の推移

2026年Q1、全市場のデリバティブ建玉(Open Interest)の日次平均は約1172億米ドルであり、四半期内のピークは1月15日に出現し、約1525億米ドルに達した。月次トレンドから見ると、1月の日次平均OIは約1411億米ドル、2月は大幅に約1026億米ドルに下落し、下落幅は約27%、3月はわずかに約1060億米ドルに回復した。

3.2 OI シェア及び順位変化

BinanceのQ1平均OIは約239億米ドルで、トップ10取引所における対応シェアは約29.9%、首位である。2位から5位はそれぞれBybit、Gate、OKX、Bitgetであり、平均OIはそれぞれ約110億、108億、68億、64億米ドルであった。Binanceの平均OIはBybitの約2.2倍、Gateの約2.2倍、OKXの約3.5倍、Bitgetの約3.7倍であり、リード幅は比較的明確である。

BinanceのOIシェアは四半期内で20%–21%の範囲(全市場)に保たれ、変動範囲は限定的であり、建玉の次元における市場地位が基本的に堅固であることを示している。さらに注目すべきは、BinanceのピークOIが約321億米ドルであり、2位のBybitのピーク(145億米ドル)の約2.2倍であることで、これはBinanceが相場変動が激化した際により多くのポジションを吸収する能力を示している。

3.3 市場構造分析

建玉市場の構造は取引量とは異なる特徴を示している。取引量の次元では、Binanceは2位を19ポイント以上リードしている;しかし建玉の次元では、Binance(29.9%)、Bybit(13.8%)、Gate(13.4%)、OKX(8.5%)の格差は縮小している。これは、異なるプラットフォームが長期建玉を惹きつけることにおいてそれぞれの競争優位性を持っていることを反映している。

Hyperliquidの建玉規模は特に注目に値する。その日次平均OIは約60億米ドル、ピークは約97億米ドルに近く、すでにBitgetに接近し、WhiteBIT、BingXなどのプラットフォームを上回っている。オンチェーンプラットフォームの建玉次元での向上は、その高レバレッジと戦略取引における魅力が持続的に増強されていることを説明している。短期的には、このトレンドはBinanceのリード位置を揺るがすには至らないが、第二陣のプラットフォームにとって、オンチェーン競争者の参入は将来のシェア競争の複雑さを高めている。オンチェーンデリバティブプロトコルとして、その建玉規模の急速な成長は、2025年度報告書における「分散型デリバティブが概念実証から実際の市場シェア競争へ転換」という判断をさらに裏付けている。

四、流動性深度

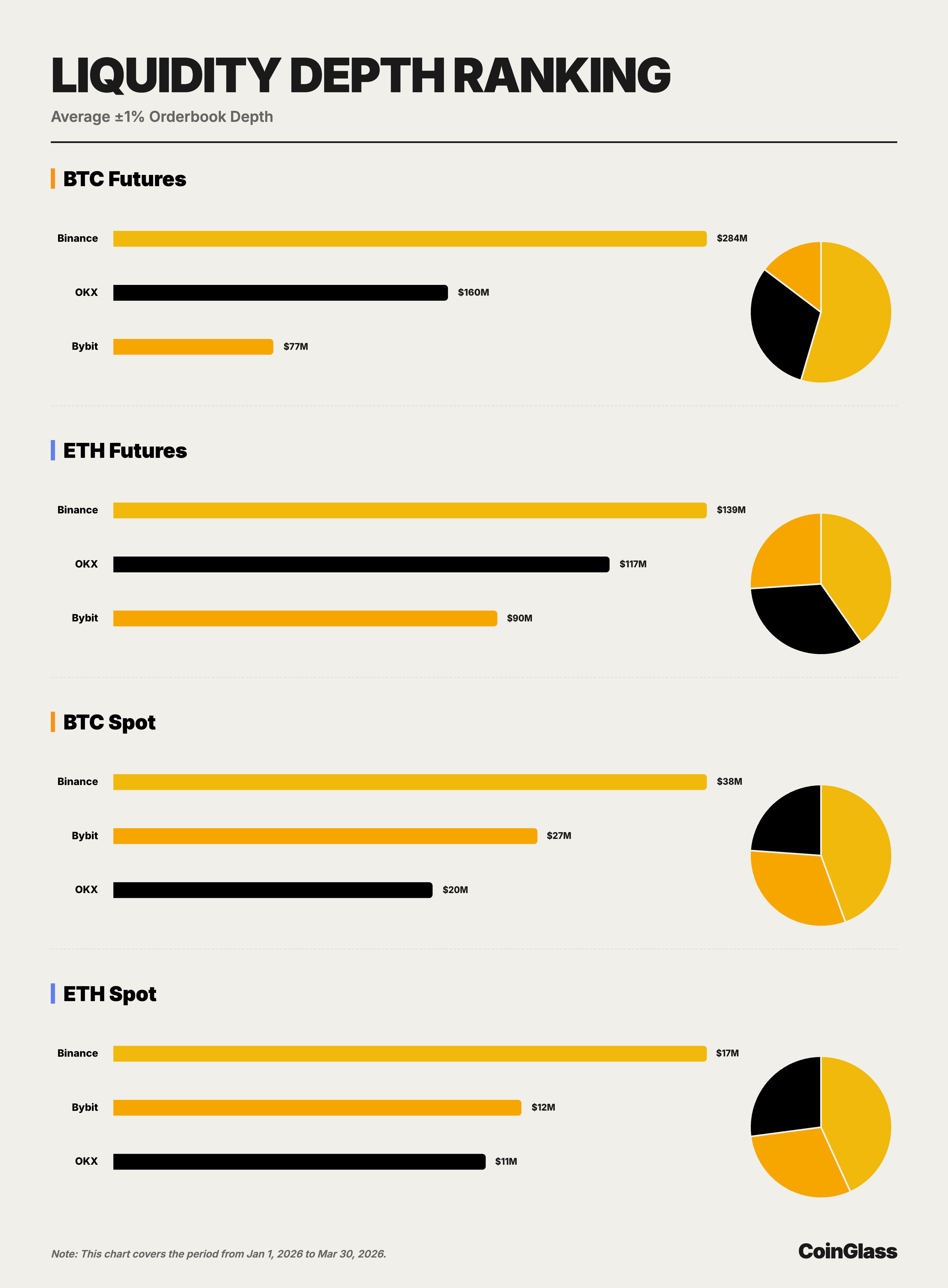

本章のデータはオーダーブックスナップショットデータに基づき、主要プラットフォームのBTCとETHの現物及び先物市場における±1%両建て深度を比較する。取引量やOIと比較して、深度はプラットフォームが大口取引を執行する際の真の受容能力をより直接的に反映するため、主要プラットフォームの「質的なリード」が成立するかどうかを判断する重要な根拠でもある。

4.1 BTC市場深度

BTC先物市場において、Binance、OKX、Bybitの平均±1%両建て深度はそれぞれ約2.84億米ドル、1.60億米ドル、7655万米ドルである。BinanceはOKXの約1.8倍、Bybitの約3.7倍であり、顕著なリードを維持している。機関取引の視点から見ると、これはBinanceがBTC先物市場においてより大規模な注文を過度にインパクトコストを増大させることなく受け入れることができ、その流動性優位性が直接的な執行価値を持つことを意味する。

BTC現物市場において、Binance、Bybit、OKXの平均±1%両建て深度はそれぞれ約3754万米ドル、2682万米ドル、2018万米ドルである。先物市場とは異なり、BTC現物の2位はOKXではなくBybitが占めているが、Binanceは依然としてBybitを約40%、OKXを約86%上回っている。これは、BinanceがBTC現物と先物という二つの最も核心的な流動性プールの両方で首位の位置にあり、2位のプラットフォームは異なるサブ市場間で交代していることを示している。

4.2 ETH市場深度

ETH先物市場において、Binance、OKX、Bybitの平均±1%両建て深度はそれぞれ約1.39億米ドル、1.17億米ドル、9015万米ドルである。BTC先物