SemiAnalysis:NVIDIAを弱気視しているわけではない、「AI中央銀行」が7兆ドルの債務雪玉を動かす可能性

- 核心見解:SemiAnalysisの最新分析によると、NVIDIAは「バックストップ・プログラム」を通じてAIコンピューティングリース業者に最低収入保証を提供し、いわば「AI中央銀行」の役割を果たしている。これは銀行の融資を促進し、GPUの買い手基盤を拡大することを目的としている。2029年までに、世界のAI債務融資規模は7兆ドルを突破し、米国の住宅ローン市場に次ぐ第2位の資産担保債務市場になると予測されている。

- 主要要素:

- NVIDIAは自らのAA/Aa2格付けを活用し、Neocloudに対してGPUリース収入の保証(通常6年)を提供する。市場需要が不十分な場合、NVIDIAは事前設定された価格でコンピューティング能力を購入することを約束し、銀行の融資リスクを低減し、GPU販売を促進する。

- AIインフラの資金調達モデルは、クラウド大手のキャッシュフローへの依存から大規模債務へと移行しており、「三位一体」のジレンマを生み出している。プロジェクトの開始には、資本(融資)、請負契約(顧客)、データセンター(容量)の3つが同時に必要であり、これらは相互に依存し、循環に陥りやすい。

- バックストップ構造の下で、Neocloudはプロジェクトの資金調達可能性を確保するために、上昇利益の約18%(6年平均の手数料ベース)を犠牲にする必要がある。最悪のシナリオではプロジェクトのリターンがほぼゼロになる可能性があるが、貸し手はそのシナリオでも債務返済が可能であることのみを要求する。

- 現在、NVIDIAのバックストッププロジェクトはアジア太平洋地域に集中している。オーストラリアのSharonAI(72MWの工場、総保証額48.8億ドル)やインドネシアのFirmus(360MWのクラスター、6年間の顧客収入は250~300億ドルと予想)などが含まれる。

原文著者:趙穎

原文出典:華爾街見聞

7 月 6 日、著名半導体研究機関 SemiAnalysis が X プラットフォームで 6 件のツイートを連続投稿し、NVIDIA Kyber NVL144 ラックが PCB 基板製造上の問題により 12 ヶ月以上遅延していると暴露した。アジアの AI ハードウェアサプライチェーンはこのニュースを受けて急落した。

NVIDIA はその後「ロードマップに変更はない」と回答したが、具体的な進捗の詳細は明らかにしなかった。

論争は収まらない。7 月 7 日、SemiAnalysis はまた有料の長文レポートを公開し、NVIDIA に「矛先」を向けた。しかし今回は「弱気派」としての役割を演じていない。

SemiAnalysis の予測:2029 年までに、世界の AI 債務融資規模は 7 兆ドルを突破する。7 兆ドルとはどのような規模か?米国住宅ローン市場(約 13 兆ドル)に次ぐ、世界第 2 位の資産担保債務市場となる。

その中での NVIDIA の役割とは?SemiAnalysis は NVIDIA の戦略的施策である「バックストップ計画」(backstop)を開示した。NVIDIA は自らの AA/Aa2 投資適格信用格付けを活用し、AI 計算力レンタル会社に最低収入保証を提供することで、銀行の融資を促進している。言い換えれば、NVIDIA は AI エコシステム全体の最終的な貸し手兼保険者として機能しており、大量の売上を計上する一方で、需要不足のリスクの一部を自ら負っている。SemiAnalysis は NVIDIA を 「AI 分野の中央銀行」と例えている。

X プラットフォームで SemiAnalysis が「NVIDIA に弱気」かどうかについての議論に対して、同機関は次のように述べている:

NVIDIA 株に対するポジティブまたはネガティブな見解を発表したわけではなく、正確にサプライチェーンと技術の詳細を捉えているに過ぎない。市場は自由に取引すべきである。

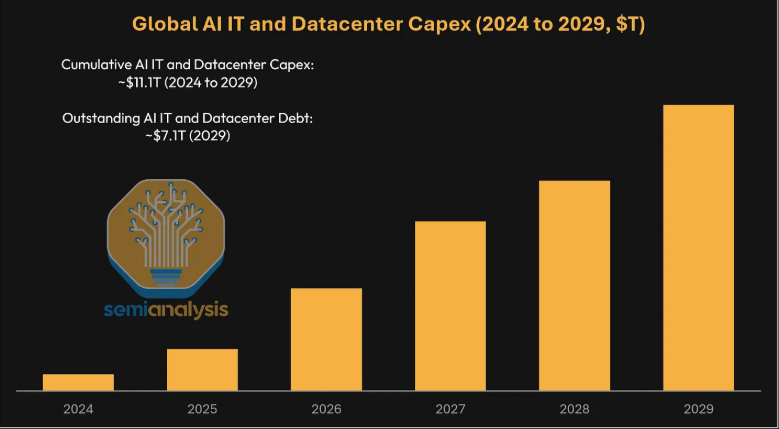

AI 債務の雪だるま:2029 年に 7 兆ドル突破、米国住宅ローン市場に迫る

SemiAnalysis は、AI インフラ構築は数兆ドル規模の信用市場を形成しつつあると見ている。2029 年までに、AI 関連の未決済債務は約 7.1 兆ドルに達する可能性があり、その規模は米国のモーゲージ融資市場を除く他の米国資産担保債務市場を上回る。

この債務は主に 2 種類の資本的支出から生じる。1 つ目は AI IT 資本的支出で、GPU、ネットワーク、ストレージ、付随する CPU が含まれる。2 つ目は AI データセンター資本的支出で、これらの GPU を収容するためのコンピュータルーム、電力、冷却などのインフラが含まれる。

従来、Google、Amazon、Meta、Microsoft、Oracle などのクラウド大手は主に自己のキャッシュフローで AI クラスターを構築してきた。しかしここ 1 年で、Oracle、Meta、さらには Google も債務をより多く活用し始めている。プロジェクト規模が拡大し続けるにつれ、市場の制約はもはや単に GPU を入手できるかどうか、あるいは単純にコンピュータルームを見つけられるかどうかではなく、十分に安く、十分に長期間の資金を借りられるかどうかに変わってきている。

SemiAnalysis の結論は、AI 資本的支出の資金調達方法が変化しているということだ。クラウド大手のバランスシートは無限ではない。すべての AI クラスターが少数の投資適格クラウド企業の保証に依存するならば、新規プロジェクトは遅かれ早かれ信用の壁に直面するだろう。

「三位一体」のジレンマ:資本、顧客、データセンター、すべてが不可欠

SemiAnalysis は AI プロジェクトの資金調達を「三位一体」に分解している:資本、引受契約、データセンターである。

第一に資本。貸し手は通常、投資適格クラウド企業による長期の take-or-pay 契約、またはそれに類する信用保証を確認してから融資を実行する。言い換えれば、貸し手が実際に重視するのは Neocloud 自身の信用ではなく、その背後にある顧客の信用である。

第二に引受。Neocloud が顧客を獲得するには、多くの場合、まず GPU の手付金を支払い、デバイスを確定できることを証明する必要がある。しかし、株式資金を調達するには、まず顧客と融資があることを証明する必要がある。これにより、プロジェクトは初期段階で循環に陥りやすくなる。

第三にデータセンター。Neocloud は、顧客契約と資金調達をもとにデータセンター運営会社に容量をリースするよう説得するか、自らデータセンターを建設する必要がある。後者は資金面での負担が大きく、期間も長くなる。

この構造により、市場は「5 年満期、クラウド大手保証」というテンプレートに固定されている。問題は、多くの VC 支援を受けた AI スタートアップや推論サービスプロバイダーが必要としているのは、短サイクルで大規模な計算力であり、5 年もの長期契約ではないということだ。特に推論サービスプロバイダーは、長期的な価格と需要リスクを負うことを嫌い、多くの場合、計算力を断念してでも 1 年を超えるリース契約を結ぼうとしない。

「AI 中央銀行」NVIDIA:AA 級の信用で市場全体を動かす

NVIDIA は「バックストップ計画」を提案し、この資金調達ギャップに切り込んだ。

SemiAnalysis によると、NVIDIA は Neocloud に対して GPU レンタル収入の保証を提供する。実際の顧客需要が不足した場合、NVIDIA は所定の価格で計算力を購入することを約束する。Neocloud がより高い価格で計算力をレンタルした場合、NVIDIA は超過収入の一部を受け取る。

このような取り決めは通常 6 年契約で、あらかじめ取り決められた価格曲線に従い、対象となる GPU 容量に対して最低収入保証を提供する。Neocloud は引き続き計算力を任意の顧客にレンタルでき、より柔軟なリース期間を提供することもできる。市場需要が不足し、市場価格でレンタルできない場合にのみ、NVIDIA のバックストップが発動される。

これが「AI 中央銀行」という比喩の由来である。NVIDIA は実際に通貨を発行しているわけではないが、AI 計算力の信用システムにおいて、最終的な買い手兼信用保証人のような役割を果たしている。貸し手は NVIDIA の AA/Aa2 格付けの信用に基づいてプロジェクトの最悪のシナリオを評価できるため、融資に前向きになる。

NVIDIA にとって、これは GPU の買い手基盤を拡大するのに役立つ。市場が少数の超大規模クラウド企業による 5 年引受契約に依存し続けるなら、GPU 需要はすぐに資金調達の制約に直面する。さらに、これらのクラウド企業は自社開発チップで NVIDIA システムに対抗している。Neocloud やより多くのエンタープライズ顧客を支援することは、GPU 需要に新たな資金調達の道を開くことに等しい。

「バックストップ計画」の構造分解:NVIDIA の取り分、NeoCloud の取り分

SemiAnalysis は、Neocloud が NVIDIA の信用を無料で利用しているわけではないと強調する。バックストップ構造の下では、Neocloud はプロジェクトの資金調達可能性を得る代わりに、一部の上昇利益を犠牲にしなければならない。

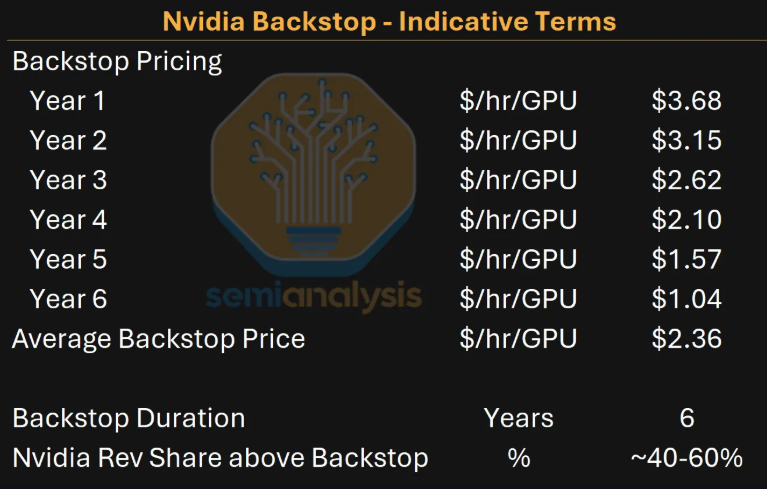

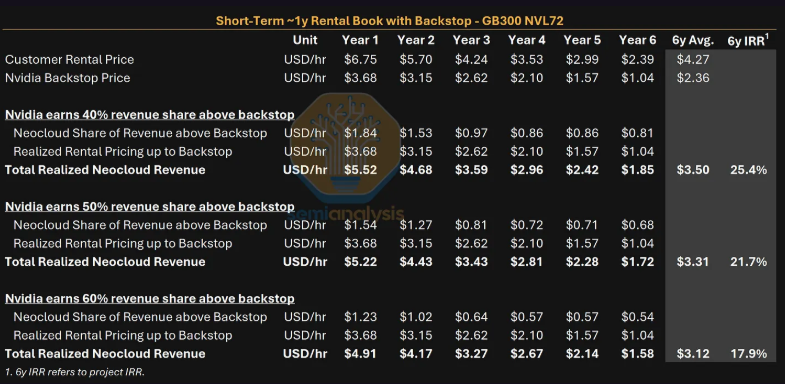

あるサンプル価格曲線では、6 年間の平均バックストップ価格は GPU 1 時間あたり 2.36 ドルである。GB300 の 1 年間のリース価格が 1 時間あたり 6.75 ドル、1 年目のバックストップ価格が 1 時間あたり 3.68 ドルと仮定すると、顧客価格とバックストップ価格の差は 3.07 ドルとなる。NVIDIA がバックストップ価格を超える部分の 40% を受け取る場合、NVIDIA は 1.23 ドル、Neocloud は 1.84 ドルを獲得し、Neocloud の 1 年目の実質収入は 1 時間あたり 5.52 ドルとなり、バックストップがない場合の 6.75 ドルを下回る。

このシナリオでは、6 年間で NVIDIA の平均取り分は約 18% となる。Neocloud のプロジェクト IRR も低下する。NVIDIA のバックストップがあり、主に 1 年単位の短期リースを行うシナリオでは、プロジェクト IRR は 25.4% である。バックストップなしで資金調達とリースが順調に進んだ場合、IRR は 40.7% に達する可能性がある。

鍵となるのは最悪のシナリオである。需要が不足し、Neocloud が計算力を NVIDIA にのみリースせざるを得ない場合、プロジェクトのリターンはゼロに近く、わずかにマイナスになる可能性もある。貸し手は最悪のシナリオでプロジェクトが利益を上げることを要求せず、最悪のシナリオでも債務返済が可能であることだけを求める。このため、債務が成立するかどうかは、最終的に NVIDIA のバックストップが信頼できるかどうかにかかってきている。

これは投資家が注目すべき核心でもある。NVIDIA の取り決めは短期的には GPU 販売と Neocloud の拡大を促進するが、計算力需要が予想を下回った場合、収入の不足分は NVIDIA が引き受けることになる。債務が直接 NVIDIA のバランスシートに計上されるとは限らないが、資金調達モデルの安全網は NVIDIA の信用に集中しつつある。

GPU 融資の価格設定は、誰が保証するかにかかっている

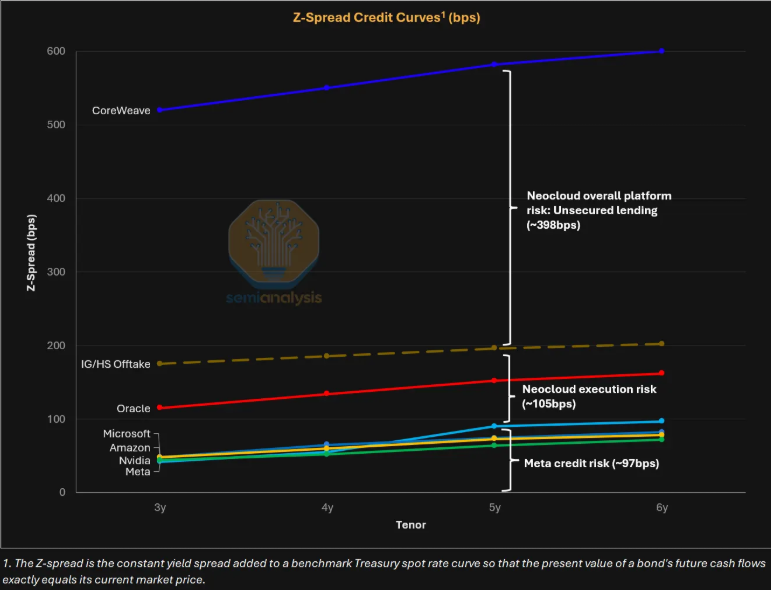

SemiAnalysis によると、現在の GPU 融資市場の価格設定は、主に Neocloud 自身の信用ではなく、誰が長期の引受契約を結んでいるかによって決まる。

CoreWeave が参考になる。その 5 年満期無担保社債の利回りは約 10% である。しかし、Meta が保証する 85 億ドルの DDTL 4.0 遅延引出タームローンのうち、固定金利部分のコストは約 5.9% であり、Meta の 5 年満期社債利回り(約 5.0%)よりわずか 90 ベーシスポイント高い。この 90 ベーシスポイントは、市場が CoreWeave の実行リスクに対して付与している価格を大まかに示している。

Neocloud が長期のクラウド企業による引受から離れると、資金調達コストは著しく上昇する。大手 Neocloud の場合、無担保融資では約 10% の金利を支払う必要があり、保証付き融資よりも約 4 パーセントポイント高い。70% から 80% の貸出価格比率では、資金調達コストは 5.62% から 10% に上昇し、税引前利益率は 14.8% から 5.4% に低下する。

NVIDIA のバックストップは、価格設定をこの中間に位置づけることになる。現在のクラウド企業保証取引の総利回り約 5.9% よりは高く、CoreWeave の無担保社債利回り約 10% よりは低い。銀行が最も重視するのは債務返済カバレッジ比率(DSCR)である。NVIDIA のバックストップがあるプロジェクトの場合、融資規模は通常、バックストップが発動されるシナリオに基づいて算出され、最初の数年間の DSCR は少なくとも 1.3 倍に達する必要があり、対応する貸出価格比率は通常 70% から 80% となる。

公表プロジェクトはアジア太平洋で拡大、バックストップモデルの具体化が始まる

現在までに公表されている NVIDIA のバックストッププロジェクトはアジア太平洋地域に集中している。

1 つ目は、オーストラリアの SharonAI による 72MW AI ファクトリーである。このプロジェクトは 2026