Memory price hike expectations have been significantly raised, but Morgan Stanley warns short-term momentum may have peaked

- Core View: Morgan Stanley has significantly raised its memory price forecast for Q3 2026, and points out that memory prices, earnings expectations, and investor positioning are already at elevated levels. Short-term stock price momentum may weaken, but the long-term outlook driven by AI demand remains positive.

- Key Factors:

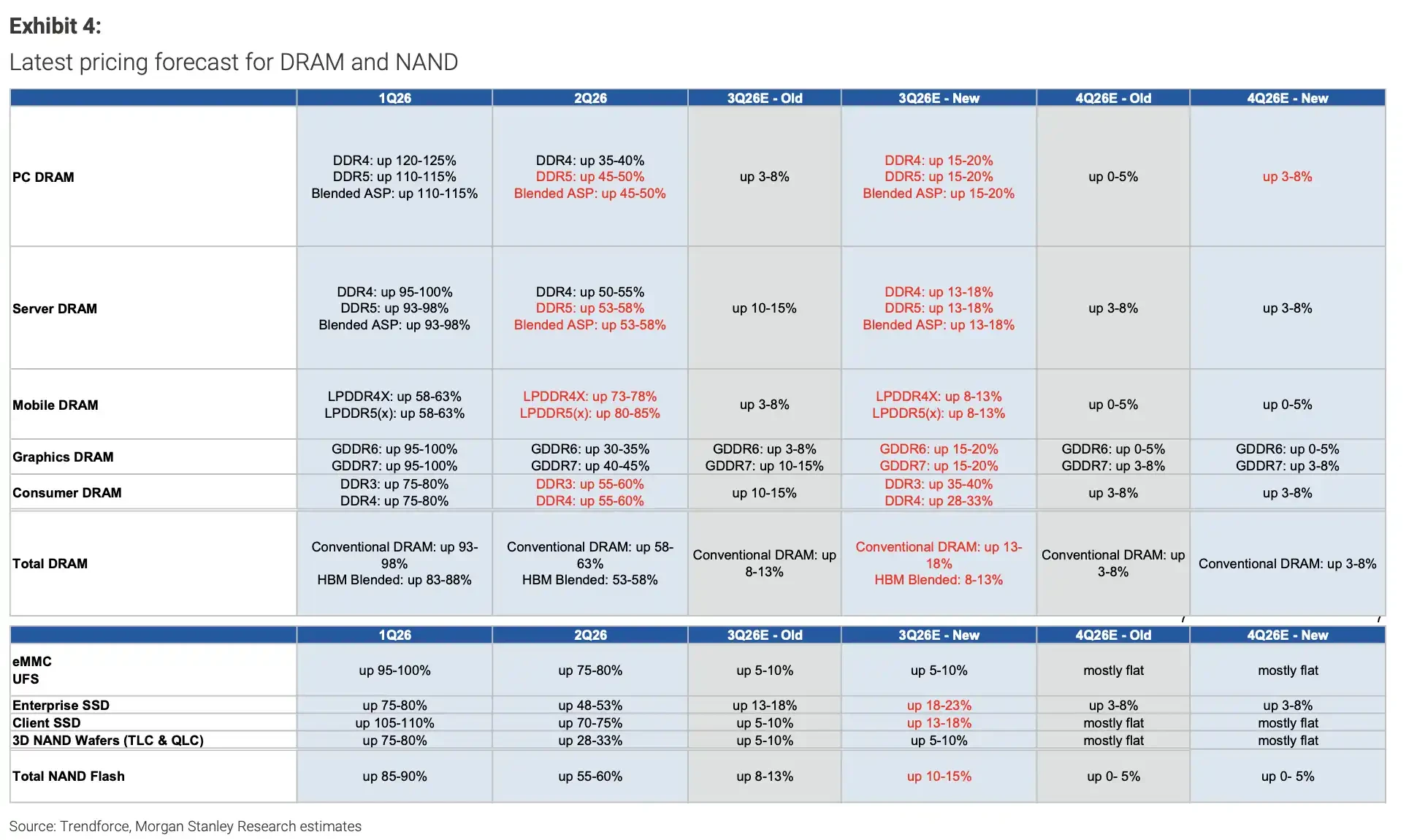

- Significant upward revision of price forecasts: Morgan Stanley sharply raised its Q3 2026 PC DRAM price increase forecast from 3-8% to 15-20%, corporate SSD to 18-23%, and other categories like server DRAM were also revised upwards.

- Earnings revision breadth near 89%: The breadth of DRAM earnings revisions is approaching historical highs, indicating that most analysts have already completed their upgrades, making it more difficult for future earnings to exceed expectations.

- Short-term correction risk warning: The report is not a bearish view on the cycle, but a reminder that stock prices have already priced in positive factors. Following the upward revision of Q3 price forecasts, the market may enter a phase of "good news priced in."

- Unwavering AI demand support: Morgan Stanley expects related companies' 2027 earnings growth to exceed 35-40%. Samsung and SK Hynix remain supported by AI demand, but Q3 earnings results and capital expenditure announcements will be key to validating the price hike logic.

- Shift in investor concerns: The market is beginning to worry about cloud vendors emphasizing efficiency, open-source models, or the risk of over-investment. This has caused trading in memory stocks to shift from "price increase magnitude" to an assessment of "price hike sustainability."

TL;DR

- モルガン・スタンレーは、2026年第3四半期(3Q26)の複数メモリカテゴリーの価格予想を上方修正する一方、メモリ銘柄の短期的な勢いは弱まる可能性があると指摘。

- 同レポートによると、PC向けDRAMの価格上昇予想は15~20%に引き上げられ、DRAMの収益修正幅は89%近くに達している。

- サムスン電子とSKハイニックスは引き続きAI需要に支えられているが、業績見通し、LTA、設備投資に関する表明が上昇基調の継続を左右する。

モルガン・スタンレーは7月7日付の調査レポートで、第3四半期のメモリ価格予想を大幅に上方修正したが、同時にメモリ銘柄は短期的に調整リスクに直面する可能性があると警告した。

これはメモリサイクルに対する弱気転換ではない。同レポートは引き続き韓国ハイテク業界に対して「魅力的」な見方を維持し、サムスン電子とSKハイニックスを引き続き推奨。リポートのモデルでは、関連企業の2027年の利益成長率が35~40%を超えると予想している。真の警告は、メモリ価格、収益予想、投資家のポジションがすでに高水準に達しており、株価がこのまま過去数カ月と同じペースで上昇し続けるとは限らないという点にある。

最も直接的な数字は価格予想だ。同レポートでは、3Q26のPC向けDRAMの混合平均販売価格(ASP)の前期比上昇率予想を従来の3~8%から15~20%に引き上げ、サーバー向けDRAMは13~18%、GDDR6およびGDDR7は15~20%、エンタープライズ向けSSDは18~23%にそれぞれ上方修正した。

公的な価格機関による方向性の判断も強まっている。TrendForceは7月3日の記事で、3Q26のDRAM市場は依然として極めてタイトな状態が続き、契約価格は前期比13~18%上昇、NANDフラッシュの契約価格は10~15%上昇すると予測。ただしTrendForceは同時に、サーバー向けDRAMは依然として供給不足だが、長期供給契約(LTA)によって価格上昇ペースは鈍化する可能性があるとも指摘している。

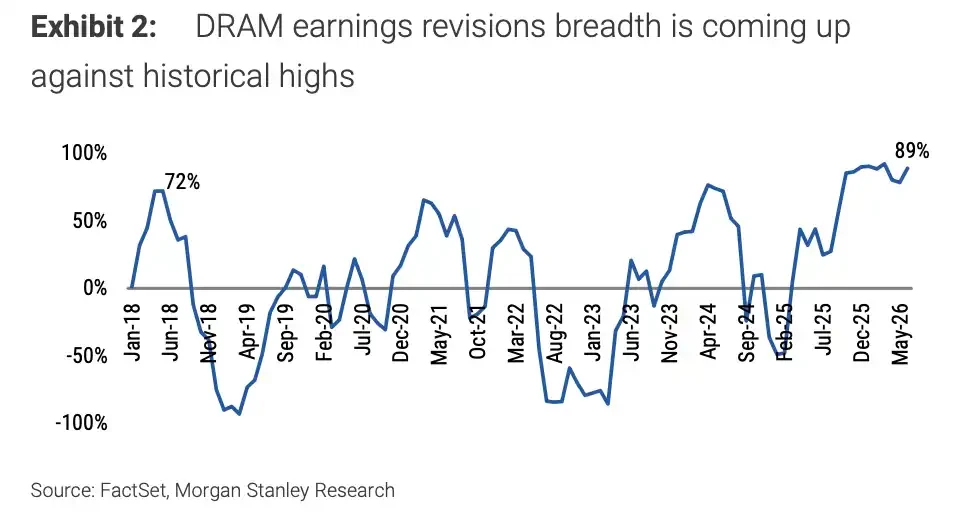

価格はまだ上昇しているが、メモリ銘柄のトレード難易度は高まっている。モルガン・スタンレーのレポートによると、DRAMの収益修正幅は近期に89%近くまで上昇し、過去の高水準に迫っている。過去2年間、AIへの設備投資、HBM、サーバー需要に牽引されてきたメモリ相場は、多くの好材料をすでに株価に織り込み済みとみられる。

最も大幅な価格上方修正は第3四半期に、懸念も第3四半期に集中

今回の上方修正は広範囲に及んでいる。PC向けDRAMに加え、サーバー向けDRAM、グラフィックDRAM、汎用DRAM、エンタープライズ向けSSDの3Q26価格予想が軒並み引き上げられた。中でも、PC向けDRAMとグラフィックDRAMの15~20%という上昇率は、市場が最も注目しやすい価格シグナルだ。エンタープライズ向けSSDの18~23%の上昇は、ストレージ価格の上昇がAIサーバー関連品目だけに集中しているわけではないことを示している。

問題はここにある。価格予想が急ピッチで上方修正されればされるほど、株価は「好材料の織り込み完了」段階に入りやすくなる。

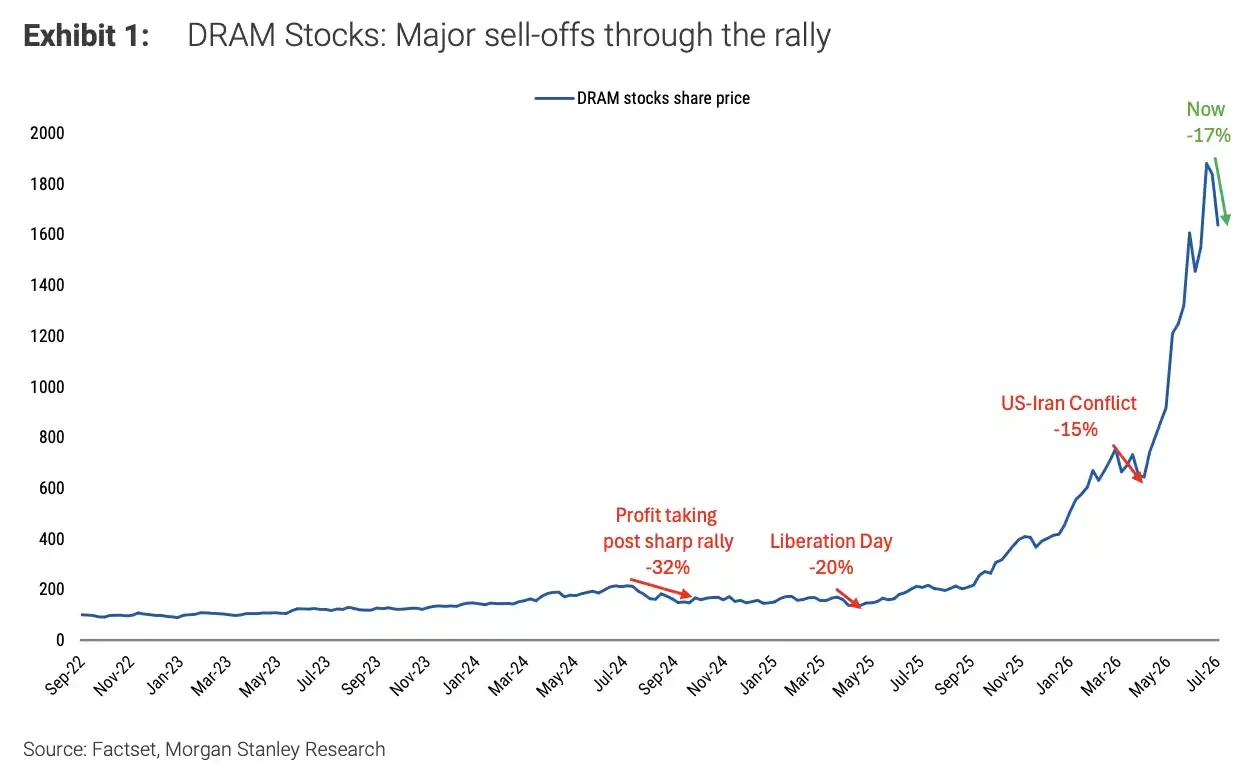

過去2年間、メモリ銘柄が調整局面を迎えなかったわけではない。モルガン・スタンレーの集計によると、2022年11月の生成AIブーム開始以降、DRAM関連銘柄は3回の明確な調整を経験している。利益確定、特定イベントによるショック、数週間にわたる調整などが含まれる。それぞれの調整は、AI投資が牽引する長期的な上昇トレンドを断ち切るものではなかったが、強いサイクルの中でも深い調整が発生し得ることを投資家に改めて認識させた。

DRAM株の3回の主要な調整は、それぞれ約-25%、-25%、-35%だったが、全体としては2022年の安値から2026年の高値まで上昇した。

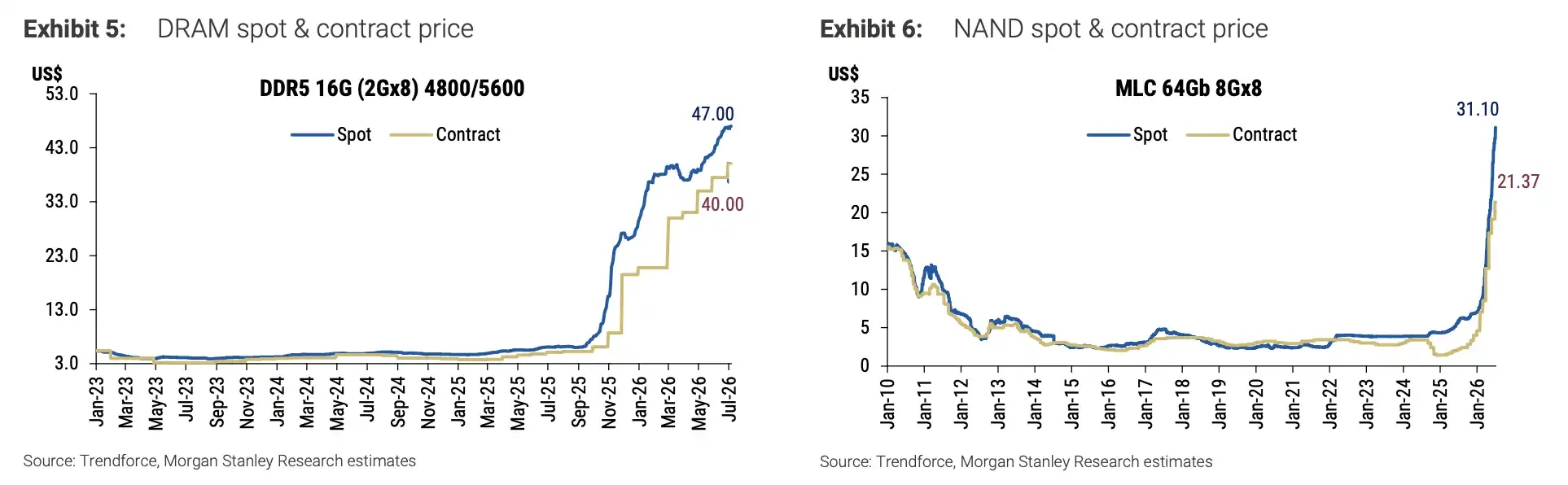

スポット価格も値上げの論理を支持している。同レポートの価格トラッキングによると、DRAMスポット価格は2025年初頭以来急伸しており、NANDスポット価格も近期に底から明確に反発。契約価格は遅行しているものの、方向性は同様に上向きだ。つまり、短期的な調整の示唆は、価格が悪化したからではなく、価格と期待が共に急上昇しすぎたためである。

DDR5 16Gbのスポット価格は47ドル近辺まで上昇、MLC 64Gb NANDのスポット価格は近期31.10ドルまで上昇。

収益予想の上方修正が高水準に、メモリ銘柄は期待の消化が必要

株式にとって、価格そのもの以上に重要なのは、今後の上方修正余地がどれだけ残っているかだ。

DRAMの収益修正幅は近期に約89%まで達し、過去の高水準付近にある。この指標は、より多くのアナリストが収益予想を上方修正していることを意味する。大多数の投資家がすでに利益予想を上方修正している場合、今後さらに市場予想を上回るのは難しくなる。

DRAMの収益修正幅は2025年以降に約89%まで上昇し、過去のピーク圏に近づいている。

これが短期的な勢いが弱まる可能性がある理由の一つでもある。メモリ銘柄はファンダメンタルズに裏付けられていないわけではない。むしろ、価格上昇、収益予想の上方修正、資金の集中、そしてAI関連銘柄へのセンチメントが重なり合っている。今後、業績見通しが弱かったり、設備投資の表明が積極的でなかったり、大型クラウド企業の株価が下落圧力にさらされたりした場合、メモリーセクターは変動を増幅させやすい。

モルガン・スタンレーは、実際の資金流入がより明確で、供給ボトルネックがより顕著なDRAMと従来型メモリを引き続き選好し、その魅力はNANDよりも高いとし、メモリモジュールメーカーに対しては最も慎重な見方を示している。この序列は、市場が単に「すべてのストレージが値上がりする」ことに賭けているのではなく、値上げが実際に利益につながるかどうかに注目していることを示している。

3Q26 PC向けDRAMの値上げ予想は3~8%から15~20%に、エンタープライズSSDは18~23%に引き上げられ、複数のDRAM価格予想が同時に上方修正された。

サムスンは既にガイダンスを発表、SKハイニックスは月末まで待つ必要

韓国メモリ2強の決算は、市場が値上げの論理を検証する場となる。

サムスン電子は7月7日、2026年第2四半期(2Q26)の業績見通しを発表した。売上高は約171兆ウォン、営業利益は約89.4兆ウォン、営業利益のレンジは89.3兆~89.5兆ウォンと見込んでいる。サムスンにとって、市場が注目するのは四半期利益の数字だけではない。メモリ事業の回復力、AI関連製品の進捗状況、そして従来型ストレージの価格上昇が利益改善を継続できるかどうかが焦点となる。

SKハイニックスの決算発表はまだ先だ。公開市場カレンダーによると、同社は7月29日に次回決算を発表する見込み。SKハイニックスはHBMやAIサーバー向けメモリにおいてより重要な位置を占めているため、市場は同社の第3四半期の汎用メモリ価格、長期供給契約(LTA)、設備投資に関する表明に対してより敏感に反応するだろう。

経営陣が第3四半期の汎用メモリは依然として強い需給関係にあり、LTAの受注が増加し、設備投資は緩やかな増加に留まると確認すれば、短期的な調整は健全な調整の一部と見なされる可能性がある。しかし、ガイダンスが十分に強くなかったり、設備投資の増加が供給過剰を招くと解釈されたりすれば、市場はメモリ価格の上昇がいつまで続くかを再評価するかもしれない。

LTA自体もリスクがないわけではない。歴史的に見れば、長期契約が必ずしも株価上昇につながるわけではなく、一部の契約は再交渉されたり、需要が変化した際に顧客が強制的に製品を受け取らざるを得なくなる制約となったこともある。市場は「契約数量」だけを見るのではなく、価格、期間、顧客の質、契約の柔軟性にも注目する。

h2>AI需要は依然として存在、市場は供給過剰を問い始める

長期的な強気の論理は依然としてAI、特にタスクを実行し、ツールを呼び出し、継続的にインタラクションできるAIエージェントから来ている。モルガン・スタンレーはレポートで、2027年までに関連企業の利益成長率は依然として35~40%を超える可能性があると予想している。これが、同社が短期的な調整リスクをサイクルの終焉と同一視しない理由でもある。

しかし、AI需要を巡る議論は変化しつつある。これまで市場は、モデルのトレーニングと推論の規模拡大が続き、それに伴いコンピューティングパワーとメモリ需要が拡大するという見方に傾いていた。現在、一部の投資家は、第3四半期以降、クラウド事業者がトークン節約、推論効率、オープンソースの低コストモデル、そしてチップインフレが利益率に与える圧力をより重視する可能性を懸念し始めている。

さらにデリケートな問題がある。最大のAI支出企業が実際に販売可能な計算能力を保有しているのかどうか、つまり、先行投資が局面として過剰になっている可能性を示唆しているのではないかという点だ。この見解はまだ確定的な結論には至っていないが、大規模クラウド企業の決算発表前に市場がより慎重になるには十分な材料である。

今回のメモリ相場を巡る見解の相違は、AI需要がすぐに消滅するかどうかにあるのではない。価格上昇、収益予想の上方修正、そして顧客の設備投資が引き続き同じ方向に作用するかどうかが焦点だ。もし第2四半期のAIサプライチェーン決算が引き続き良好であっても、第3四半期のガイダンスが弱まり始めれば、メモリ銘柄はまずバリュエーションとポジション調整の局面を経験する可能性がある。

メモリサイクルは依然としてAI投資という大きな流れの中にあるが、短期的なトレードの焦点は「価格がどれだけ上昇したか」から、「この値上げを市場がいつまで信じ続けられるか」へと移行している。サムスン電子とSKハイニックスの今後の業績説明、クラウド事業者の設備投資に関する表明、そしてLTAの実行状況が、今回の調整が強気相場における単なる一服なのか、それとも上昇ペースが実際に減速し始める兆候なのかを決定づけることになるだろう。