比特币が独自の値動きを見せ始めた、これは反発か、それとも反転か?

- 核心的な見解:ビットコインの最近の反発は、FRB議長ウォッシュ氏がインフレリスクを軽視したという単一の要因によるものではなく、マクロ期待が緩和されたことと、ショートポジションの買い戻しが連動した三段階の相場展開である。しかし、デリバティブ市場は依然として下落に対する防御的な姿勢を示している。

- 主要要素:

- FRB議長ウォッシュ氏がインフレ期待の低下に言及し、市場が先行的に「利上げ圧力」の緩和を織り込み、ビットコインは安値から約6万ドルまで反発した。

- 米国の雇用統計の弱さが利上げ観測をさらに冷まし、マクロ的な観点から価格上昇の理由が与えられ、相場の上昇が継続した。

- ビットコインが5万7700ドルまで下落した際に、約3億9500万ドルのレバレッジ決済が誘発され、ロングポジションの一部が整理された後、市場は反発しやすくなった。

- ショートの手仕舞いが第二の押し上げ要因となり、反発の中で約2億8100万ドルの弱気ポジションが清算され、ショートスクイーズが上昇を加速させた。

- アルトコインのセンチメントは改善しているが、全面的な「アルトシーズン」が確認されたわけではない。イーサリアムとソラナが上昇を主導する一方、一部の小型コインは冴えず、資金はまだ広く拡散していない。

- BTC/ETHオプションのプットプレミアムは依然として高く、トレーダーがトレンド反転を完全には信じておらず、下落に対する保護に高い価格を支払う用意があることを示している。

- マクロ変数は依然として重要なリスクである。今後のデータが再びインフレの粘着性やFRBのタカ派転換を示唆した場合、市場は同様のロジックで逆方向の価格付けを行うだろう。

FRB議長ケビン・ウォーシュは利下げを発表せず、インフレについて言及し、過去数週間でインフレ期待とインフレリスクが後退したと述べた。同時に、FRBは2%のインフレ目標を堅持することを重申した。

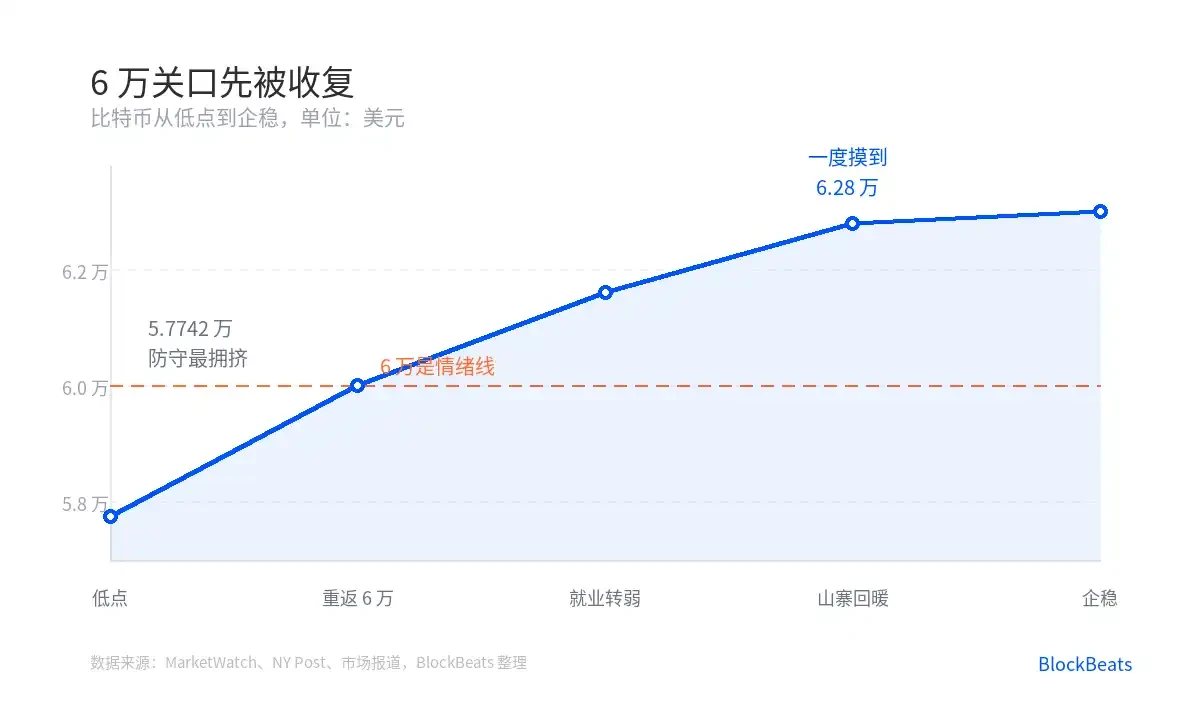

後半部分はハト派的ではないが、市場はまず前半部分を取った。ビットコインはすぐに安値から反発し、再び6万ドルに迫った。その後、米国の雇用統計が弱含み、利上げ期待はさらに冷え込み、相場は「回復」から「リレー」へと変わった。

過去数週間、市場が最も懸念していたのは、FRBが金利を高水準に維持し続け、甚至再び引き締め期待を高めることだった。ビットコインにとって、金利期待が強硬であればあるほど、リスク資産の評価余地は狭まり、レバレッジポジションは真っ先に清算されやすくなる。

ウォーシュがインフレリスクを軽視した後、市場はまず「利上げ圧力」を再評価した。雇用統計が弱含んだことで、この方向性はさらに後押しされた。ビットコインは約57,742ドルから6万ドル台に戻り、価格変動は急速に見えるが、本質的には市場が前回のパニックトレードを巻き戻しているに過ぎない。

Deribitでは、トレーダーが5万ドルのプットオプションを集中して買っている。ゴールドの無限期貨建玉は過去最高を更新した。テクニカル面ではデッドクロスも出現した。これらのシグナルが重なり、市場が下落に備えて保険を買っていることを示している。

これは通常の調整とは異なる。通常の調整では、売り手は単に手仕舞いたいだけだ。パニック時の防衛では、トレーダーはプットを買い、安全資産を買い、レバレッジを下げるという行動を同時に行う。価格が重要なポイントに達すると、清算が変動を増幅させる。

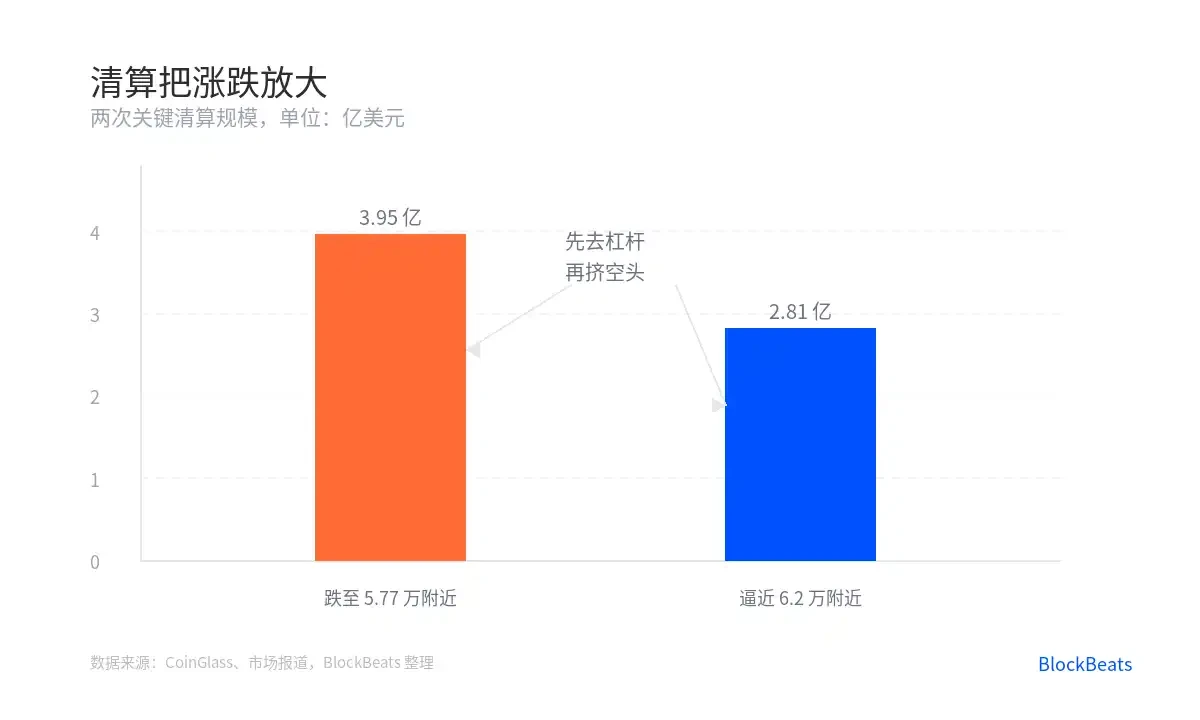

CoinGlassのデータによると、ビットコインが約5万7700ドルまで下落した際、約3億9500万ドルの清算が発生した。この数字は、価格下落が単なる売り圧力ではなく、レバレッジポジションの強制的な撤退によって引き起こされたことを示している。

強制的な撤退が行われた後、市場はむしろ反発しやすくなる。

理由は単純だ。前回の下落でロングのレバレッジの一部が解消され、防衛ムードも高水準に押し上げられた。マクロニュースが緩和方向に転じれば、価格が重要な節目に戻るだけで、ショート勢は緊張し始める。ショートの手仕舞いも本質的には買いである。価格が上がれば上がるほど、より多くのショートポジションを撤退に追い込む。

これが第二の推進力だ。イーサリアムとソラナが上昇を牽引した際、ビットコインは一時6万2000ドルに迫り、約2億8100万ドルのショートポジションが清算された。

したがって、今回の反発はウォーシュの一言だけで説明できるものではない。より正確には、三段階に分解できる。

第一段階:インフレリスクが軽視され、FRBの政策経路に対する市場の懸念が和らいだ。第二段階:雇用統計が弱含み、利上げ期待がさらに低下した。第三段階:ショートポジションが強制的に買い戻され(ショートカバー)、現物価格がより速く押し上げられた。

第一段階だけを見れば、「マクロ的な好材料」と捉えられがちだ。第三段階だけを見れば、純粋なテクニカルリバウンドと誤解するだろう。本当の構造は、この二つが同じ時期に発生したことにある。マクロ要因が価格上昇の理由を与え、ポジション状況が価格上昇の速度を与えた。

アルトコインの反応も、これが単一銘柄の相場ではないことを示している。

ビットコインが6万ドル台を回復した後、イーサリアム、ソラナ、ドージコインも連れ高した。その後、イーサリアムが主要暗号資産を牽引し、過去1週間で約12%上昇した。資金がビットコインからイーサリアムやソラナに波及し始めると、市場が取引しているのはもはや「ビットコインが維持できるかどうか」だけではない。

CoinMarketCapのアルトコイン・シーズン・インデックスは52/100まで上昇し、3ヶ月ぶりの高水準となった。この水準は微妙だ。ちょうど中間ラインを越えたところであり、リスク選好が戻ってきたことを示すが、まだアルトコインが全面高揚する段階ではない。

これが最初に注意すべき点だ。アルトコインのセンチメントが改善したからといって、アルトシーズンが確定したわけではない。

真のアルトシーズンには、通常、より広範な資金の拡散が必要だ。現在は、ビットコインの下落が止まった後、市場がまず流動性の高い大型時価総額トークンを買い戻している段階と言える。イーサリアムとソラナは上昇できているが、一部の小型トークンは依然として弱い。このような二極化自体がシグナルである。

第二に、オプション市場は反発を完全には信じていない。

BTCとETHのプット・コール・スキューは、トレーダーが下落リスクに対するヘッジにまだ高い価格を支払っていることを示している。価格は既に反発しているが、保険料はまだ安くない。この詳細は現物価格よりも冷淡だ。

もしトレーダーが本当にトレンドが転換したと信じているなら、プットオプションのプレミアムは通常もっと早く低下するはずだ。現在の状態は、現物市場が先に価格を引き上げたものの、デリバティブ市場がまだ傘を閉じていないように見える。

第三に、ショートスクイーズは永遠に続くわけではない。

ショートカバーは買い圧力をもたらすが、その買いは一回限りの性質を持つ。混雑した安値から価格を押し上げることはできても、それだけで全体的なトレンドを支えることはできない。清算が終われば、相場を継続させるためには新たな現物買い需要が必要となる。

したがって、次に本当に見るべきは、ビットコインが特定の節目を超えたかどうかではなく、超えた後に誰が買っているかである。現物ETF、ステーブルコインの流動性、イーサリアムとソラナの連れ高の強さは、一日の値動きよりもはるかに多くの情報を提供するだろう。

第四に、マクロ変数は依然として同じ刃である。

今回の上昇は、インフレリスクの低下と雇用統計の弱含みによって恩恵を受けた。逆の見方をすれば、今後のデータが再びインフレの粘着性を示したり、FRBのトーンが再び強硬に転じたりすれば、市場は同じ論理で逆方向に価格を付け直すだろう。ビットコインはマクロ経済から切り離された資産ではなく、マクロ期待の変化に対してより速く反応する資産なのだ。

価格は過度な防衛状態から跳ね返ったが、本当の確認は、オプション市場が保険を解除する用意ができるまで待つ必要がある。

```