ARK大举买入加密概念股:风险更低,还是双重承压?

- 核心观点:ARK Invest在比特币表现疲软的6月逆势加仓加密上市公司股票,但数据分析显示,这些股票的风险敞口与比特币存在显著差异,投资者不仅面临加倍的波动率,还需承担企业特有的经营风险,直接持币可能更为直接。

- 关键要素:

- ARK Invest 6月累计购入价值7700万美元的加密上市公司股票(Coinbase 4400万、Circle 2525万、Bullish 820万),押注合规渠道分享行业周期。

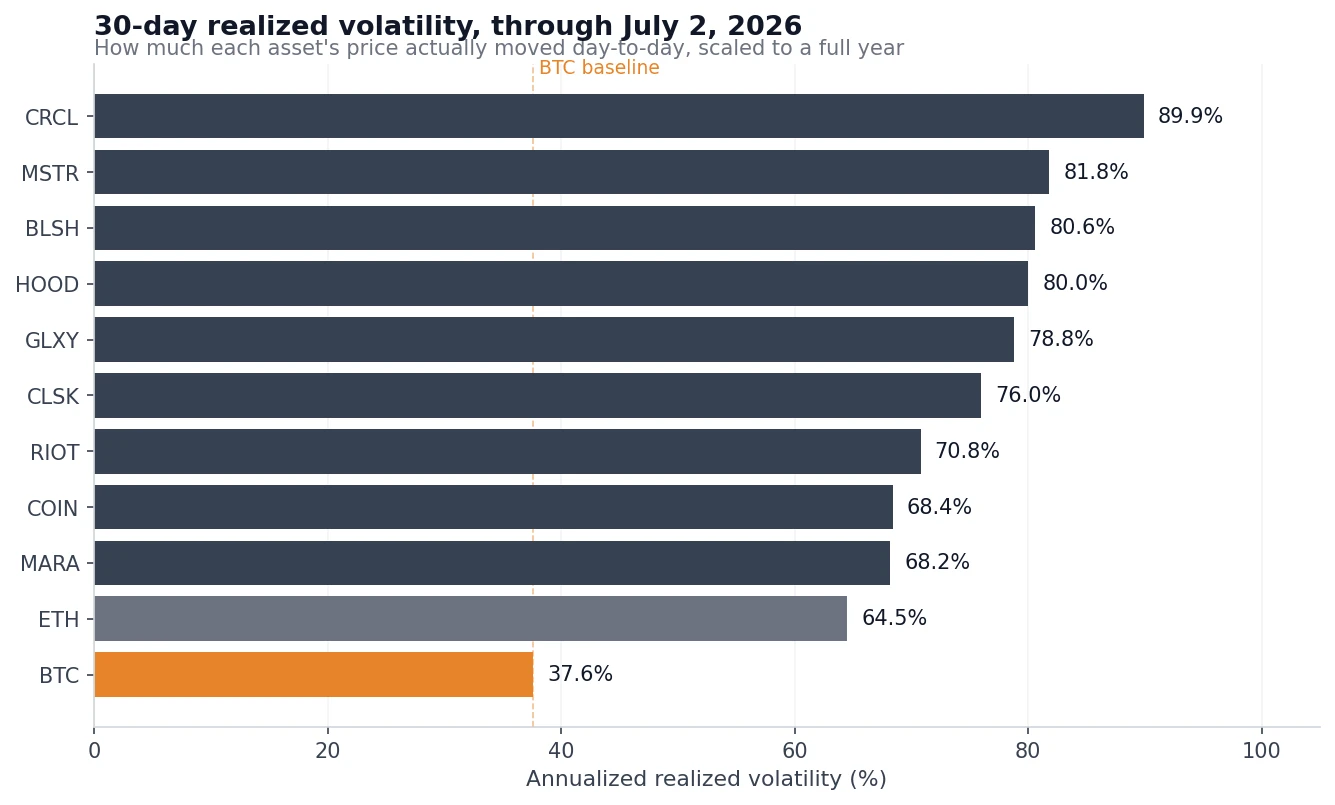

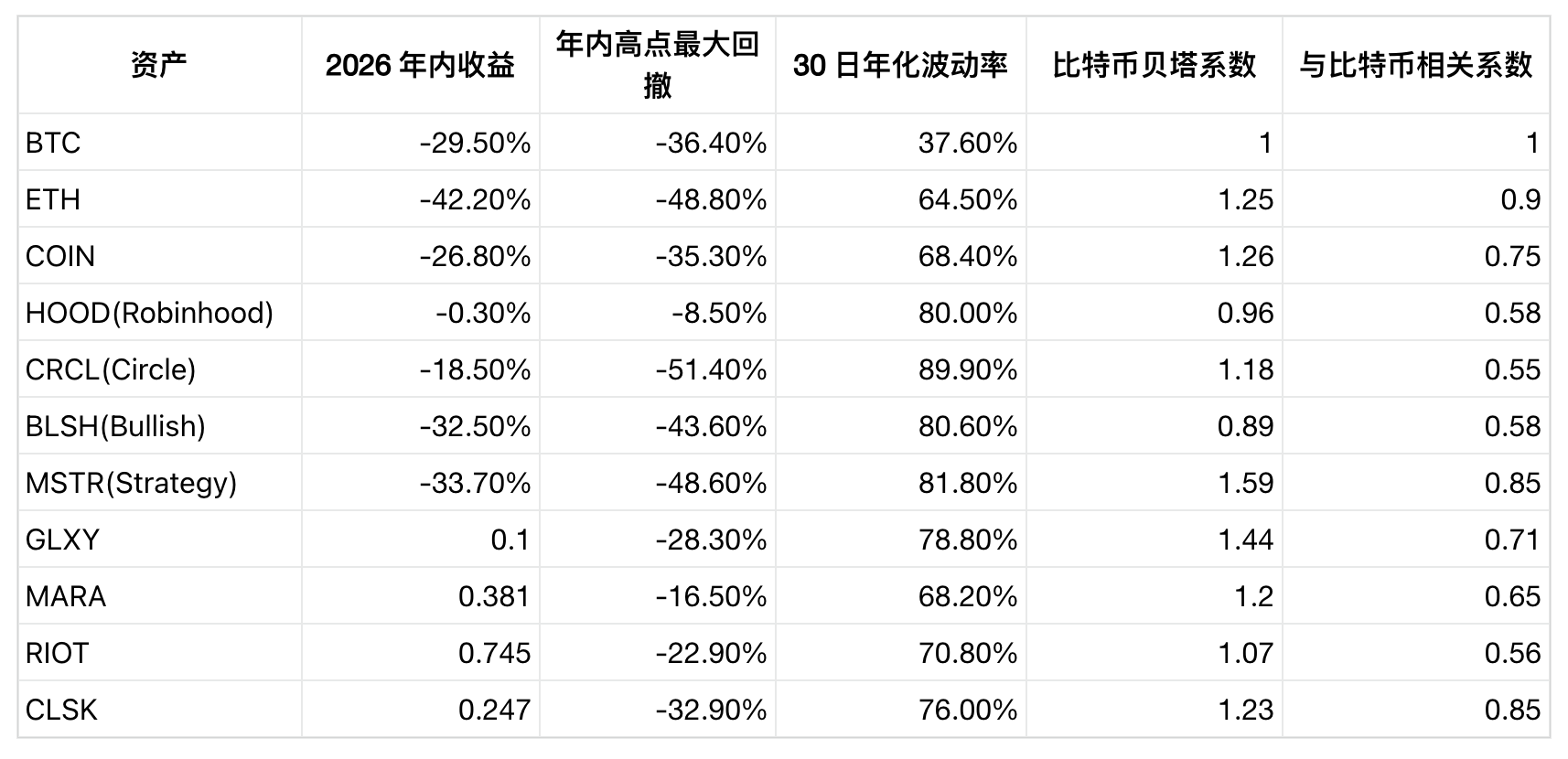

- 9家美股加密企业年化30日实际波动率区间为68%-90%,约是比特币(37.6%)的两倍;Circle 90日波动率高达103.6%,远超比特币的37.8%。

- 加密股与比特币的相关性低(0.55-0.58),意味着仅约三分之一的股价波动可由币价解释,剩余波动源于季度财报、行业竞争等企业独有风险。

- 仅MSTR(贝塔1.59,相关性0.85)可视为比特币替代标的,本质是加杠杆持有比特币;Circle相关性最低且波动最高,其6月30日因稳定币竞争单日暴跌17.5%。

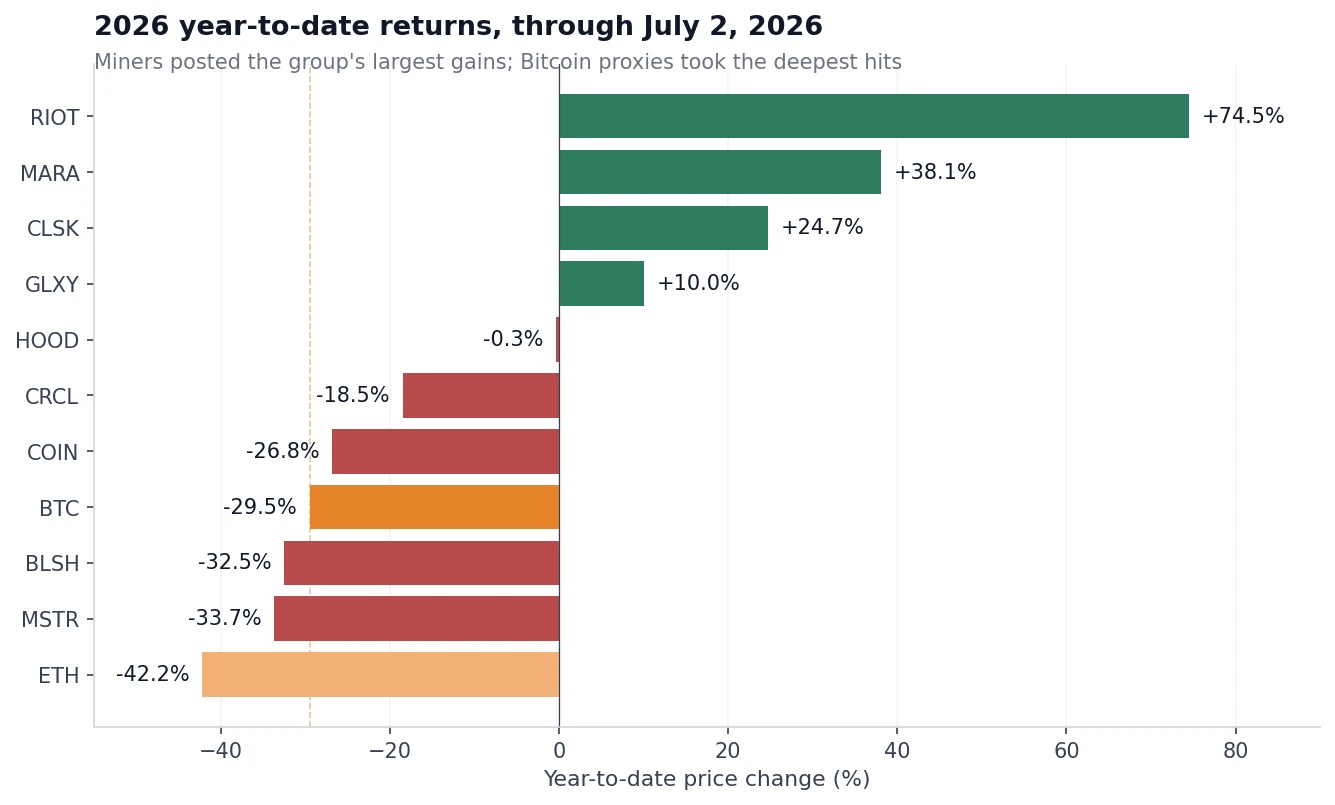

- 矿企(如RIOT涨74.5%、MARA涨38.1%)走势反常,由AI算力托管业务驱动,与比特币价格脱钩;Strategy因mNAV跌破1面临股权结构风险,需回购股票或抛售比特币补充流动性。

原文著者:Andjela Radmilac

原文翻訳:Luffy、Foresight News

Cathie Wood 氏が率いる ARK Invest は6月、暗号資産上場企業の株式を累計7700万ドル相当購入した。ARKの日次取引開示データによると、ビットコインにとって4年で最も低迷した月間相場の中で、同ファンドはCoinbaseに4400万ドル、Circleに2525万ドル、Bullishに820万ドルを追加投資した。

Wood氏と多くの機関投資家は長年、同じ投資ロジックを堅持してきた。それは、暗号資産上場企業が投資家にコンプライアンスに準拠した経路を提供し、ビットコインを直接保有することなく、暗号資産業界のサイクル利益を共有できるというものだ。しかし、CryptoSlateが7月2日時点の相場データを分析したところ、この株式投資経路に隠された大きな代償が明らかになった。

米国株式市場に上場する9社の暗号資産関連企業の年率換算30日実績ボラティリティは68%~90%の範囲にあり、ビットコインの37.6%の約2倍に達する。90日ベースで見ると、Circleのボラティリティは103.6%に達する一方、ビットコインは37.8%にとどまる。株価の下落幅も同様に顕著で、Circleは高値から51.4%下落、MSTRは48.6%下落、Bullishは43.6%下落した。一方、ビットコインは1月の約97,000ドルの高値から36.4%下落しており、その下落率は上記全ての個別銘柄を下回っている。

2026年1月1日から7月2日までの期間における、BTC、ETH、および米国上場の9つの暗号資産企業株の30日年率換算実績ボラティリティ

ボラティリティだけを見れば、暗号資産株はあたかもビットコインにレバレッジをかけたもののように見える。しかし、相関性のデータは全く異なる真実を明らかにする。過去90営業日において、Circle、Robinhood、Bullishとビットコインとの相関係数は0.55~0.58(相関係数の範囲は0から1で、1は完全に連動した値動き、0は無相関を意味する)であり、これは、仮想通貨の価格変動が暗号資産企業株の値動きの約3分の1しか説明できず、残りの変動はすべて企業固有のリスク(四半期決算、業界競争、資金調達活動、増資による株式価値の希薄化など)に起因することを意味する。投資家は株式を通じて暗号資産業界に投資しようとした結果、暗号資産価格へのエクスポージャーを一部得られたものの、株式市場特有の経営リスクという追加の重荷を背負うことになったのだ。

ビットコインに真に連動する唯一の株式

以下の表は、2025年末以降の暗号資産企業株とビットコインの相関性を示している。ベータ値は、ビットコインが1%変動するごとの、対応する個別銘柄の上昇率・下落率を表す。

市場全体で、MSTRだけがビットコインの代替対象と言える。ベータ1.59、相関性0.85は、本質的にビットコインにレバレッジをかけて保有するエクイティ商品であることを意味する。今回の下落相場では、年初来の下落率と高値からの下落幅の両方でビットコインを大幅に上回っている。

Coinbaseは比較的バランスの取れた選択肢であり、年初来の下落率-26.8%はBTCをわずかに下回り、ベータ1.26、相関係数0.75と、セクター内ではビットコインとの連動性が2番目に高い。しかし、そのボラティリティは依然としてビットコインの約2倍であり、株価は2025年7月の史上最高値419.78ドルから60.6%下落しており、その高値で購入した投資家の損失は、2025年10月のビットコイン史上最高値で参入した保有者よりもはるかに大きい。

Circleは「暗号資産の外見をまとった企業リスク」を完璧に体現している。ビットコインとの相関性はセクター全体で最も低く、90日間のボラティリティは最も高い。引き金となったのは6月30日で、Coinbase、Stripe、Visa、Mastercard、BlackRockなど140以上の企業が共同で支援するステーブルコイン「Open USD」が正式に発行され、CRCLは1日で17.5%急落した。この大幅な下落はビットコイン相場とはほぼ無関係であり、ステーブルコイン分野におけるシェア争奪競争に起因する、企業特有の純粋なマイナス材料である。

Robinhoodはその逆の例であり、個別銘柄の事業が暗号資産相場から独立していることを同様に裏付けている。同銘柄は年内にわずか0.3%の下落にとどまり、年内の最大下落率も8.5%と小幅だ。暗号資産事業は、同社の株式、オプション、デリバティブといった幅広いブローカー事業の一部に過ぎず、多角化された事業が下落を緩和した。しかし、その反面、暗号資産の強気相場局面においても、投資家に十分な暗号資産価格上昇の恩恵をもたらすことは難しい。

鉱山企業の値動きが最も異常だ。ビットコインが年内に29.5%下落する中、RIOTは74.5%急騰、MARAは38.1%上昇、CleanSparkは24.7%上昇した。中心的なロジックは、鉱山企業がAI向け高性能コンピューティングサービスプロバイダーへと転身し、数百億ドル規模のコンピューティングリース契約を獲得し、保有するビットコイン在庫を継続的に売却していることにある。個別の日次相場は依然としてビットコインの変動に追随するものの(ベータ値はいずれも1超)、年間の収益は完全にAIホスティング事業によって牽引されており、暗号資産価格とは切り離されている。

BTC、ETH、および米国上場の9つの暗号資産企業株の年初来の価格変動

ビットコイン自体のボラティリティは決して小さくない。Volmexのビットコイン30日ボラティリティ指数は5月下旬に最低24.5を記録し、2月初旬にはピークの68.7、7月初旬には41.6まで上昇している。それでもなお、大多数の暗号資産関連株のボラティリティは2倍になっている。

Strategyの事例:資本構成がもたらす追加リスク

ビットコインを保有する場合、負うリスクは基本的に価格変動リスクのみである。一方、暗号資産上場企業の株式を購入する場合、事業運営、株式価値の希薄化、バリュエーション・プレミアムの消失、資金調達圧力、資本構成の変動など、複数の変数が追加でリスク要因となる。

Strategyは、ここ一ヶ月でこれらのリスクを集中的に露呈した。6月末、同社のPBR倍率(mNAV)が初めて1を下回った。この指標は、企業の総評価額を純資産と比較するものである。倍率が1を下回るということは、市場が企業全体を評価する際に、その企業が保有する現金とビットコインの価値よりも低く見積もっていることを意味する。6月22日の開示時点で、Strategyは847,363ビットコインを保有しており、mNAVが1を下回った当日、このビットコインの価値は約500億ドルであった。

mNAVが1を超えることは、Strategyの一連の成長エンジンの基盤である。これまで同社は、プレミアム価格で普通株や優先株を増資し、調達資金でビットコインを追加取得することで、一株当たりの保有量を増やすことができた。しかし、mNAVが1を下回ると、このサイクルは逆回転し、株主価値を毀損する。つまり、株式を増発して資金を得てビットコインを購入することは、保有するビットコイン資産を割引価格で売却することと等しくなる。

CryptoSlateは1月に既に、ビットコイン保有企業は「バリュエーション・プレミアム型」と「ディスカウント型」に分類されることを報じている。6月末のStrategyの時価総額は295.4億ドルで、2024年のピーク時である710億ドル超の半分にも満たず、4種類の優先株は全て史上最安値圏まで下落した。

Strategyは対応策として、6月29日に最大12.5億ドルの自社株買い計画を発表すると同時に、優先株の配当と債務利息を賄うための流動性補強としてビットコインの売却を承認した。その数週間前の6月1日には、同社は2022年以来初めてビットコインを売却しており、売却枚数はわずか32BTCであった。この発表を受けて、同社株はその日に12.6%急騰し、8日続落に終止符を打った。世界最大のビットコイン保有企業が、弱気相場でキャッシュフローを得るために保有ビットコインを売却しなければならないという事態は、直接ビットコインを保有している場合には起こり得ない制約であり、株式に特有のリスクである。

これこそが、ARKが逆張りでポジションを増やした背景である。6月25日、暗号資産株が総崩れとなる中、Wood氏のファンドはRobinhoodを327万ドル、Coinbase、Circle、Bullishを同日中に買い増した。Wood氏はビットコインの長期的な目標価格を100万ドルレベルと見ており、現在は2025年の高値から大幅に調整した暗号資産上場企業を大幅な割安感で仕込んでいる最中だとしている。

データはこれらの企業の実態を明らかにした。

- Strategy = ビットコインへのレバレッジ投資 + 株式価値希薄化リスク;

- Circle = ステーブルコイン分野の決済企業、シェア争奪戦に陥る;

- Robinhood = 総合証券会社、暗号資産は副業。

Wood氏がこれらの企業の株式を一括して購入することは、本質的には異なるビジネスモデルの組み合わせに賭けることであり、各社の暗号資産へのエクスポージャーの強弱は千差万別である。

個々の銘柄には独立した投資ロジックが存在し、Coinbaseは年内にビットコインをアウトパフォームし、Robinhoodは年初の価格を維持し、鉱山企業セクターは総じてリターンでリードしている。しかし、核心的な問題は依然として残る。暗号資産株を購入することは、直接暗号資産を保有するよりも本当にリスクが低いのだろうか?

9社の上場企業のデータは、株式がビットコインのボラティリティを増幅させるか、あるいは暗号資産価格とは無関係な事業リスクを上乗せすることを示している。

今年、真に力強い値動きを見せた暗号資産関連株は、AIコンピューティング、ブローカーフローの獲得、決済商品といった独立した成長事業に依存しており、ビットコインはあくまで従属的な影響要因に過ぎなかった。